“Deutscher Aktienmarkt schwebt fast 50 % über der Realwirtschaft”

Heute Morgen ein wichtiger Kommentar zur wirklichen Lage in Deutschland, jetzt aus gleicher Quelle ein wirklich interessanter Blick auf den deutschen Aktienmarkt:

- “Die Schwankungen der Gewinne sind der eigentliche Grund für die Schwankung des Gesamteinkommens, für Aufschwung und Abschwung. Unternehmen passen zwar in der Rezession ihre Lohnsumme an – meist wächst sie dabei deutlich langsamer –, wenn sie Beschäftigte entlassen. Doch geht es mit der Lohnsumme über die Jahre betrachtet deutlich weniger auf und ab als mit der Gewinnsumme.” – bto: UND: die Gewinne entscheiden über die Investitionen, die weitaus stärker schwanken!

- “Schlussendlich dürfte eine steigende Lohnhöhe aber mitentscheidend sein, wenn es darum geht, eine wachsende Konsumnachfrage und damit einen grösseren Absatzmarkt für die Unternehmen zu schaffen. (…) Steigern die Unternehmen vor allem durch Investitionen in neue oder bessere Maschinen und Anlagen ihre Produktivität, schaffen sie es auch, dass die Gewinnsumme schneller als die Lohnsumme wächst.” – bto: O. k., aber auf Dauer gibt es aber Schwankungen in beide Richtungen.

- “(Der) Aktienmarkt (…) ist nämlich gar nicht immer von der Realwirtschaft entkoppelt, sondern bildet genau dieselben Entwicklungen nach – nur eben mit erheblich grösserem Ausschlag. Im Aufschwung wächst die Marktkapitalisierung der Unternehmen ebenfalls schneller als die Lohnsumme.” – bto: was einleuchtet, werden doch Gewinne gehandelt.

- “Es geht um die Frage, um welche volkswirtschaftliche Grösse herum die fiktive Marktkapitalisierung denn nun schwankt. Der Grossinvestor Warren Buffett hat einmal festgestellt, dass es in den USA das Bruttoinlandprodukt ist. Für Länder wie Deutschland, wo wir glücklicherweise die Daten seit 1999 vorliegen haben, ist es die Lohnsumme.” – bto: was ja in etwa ein minus Gewinne ist.

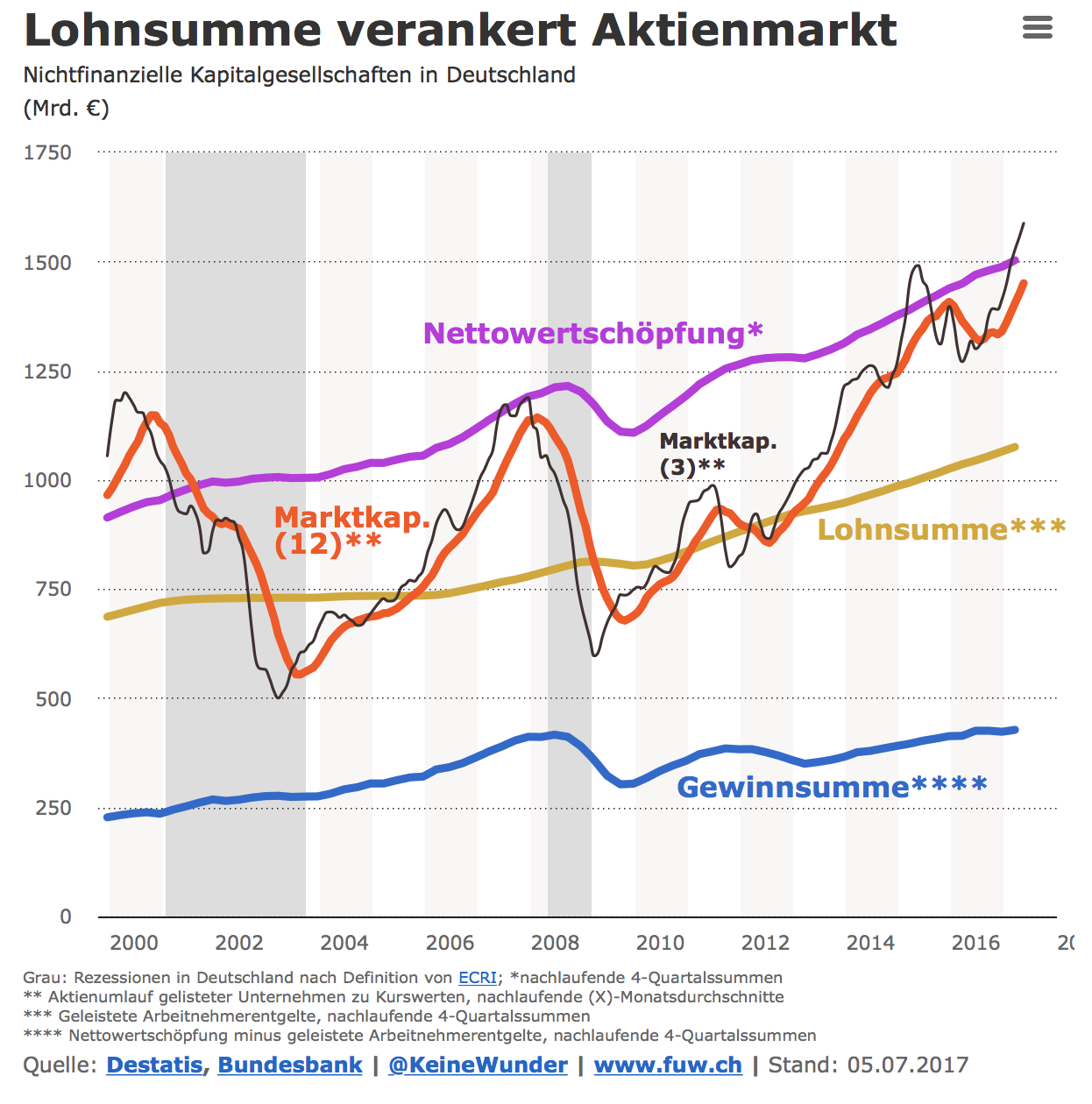

- Dann kommt ein interessantes Chart, welches zeigt, dass die Deutsche Börse in einem Kanal zwischen Lohnsumme (unten) und Nettowertschöpfung (Summe aus Löhnen und Gewinnen) schwankt. Und dort gerade am oberen Ende des Kanals ist, was für mehr Risiko als Chance spricht:

Quelle: FuW

Quelle: FuW

Allemal eine interessante Betrachtung!

→ FuW.ch: “Deutscher Aktienmarkt schwebt fast 50 % über der Realwirtschaft”, 6. Juli 2017