Der “faire Wert” für Gold?

Bekanntlich halte ich viel von Gold als Beimischung im Portfolio mit dem Ziel einer Versicherung gegen Unfälle im Finanzsystem. Doch wie viel sollte man für Gold bezahlen. Die Deutsche Bank ging der Frage kürzlich nach (via Zero Hedge):

- “(…) gold has traded in a rather somnolent fashion, range bound between $1,100 and $1,300 over the last few years, failing to break out on either side.” – bto: Das geschah auch, weil es immer wieder merkwürdige Verkaufsaufträge gegeben hat.

- “But is that a fair price for gold? That is the question Deutsche Bank (…) set out to answer (…) – bto: Beim letzten Mal hat die DB 750 US-Dollar prognostiziert, im Herbst 2015 und danach gab es eine schöne Rallye.

- “(…) gold’s nature is far more mercurial. Gold can be many things to many different people – a store of value, a financial asset, a medium of exchange, a currency, an insurance policy against disruptive events or global uncertainty (…) the value of gold is more likely to be determined on a relative basis depending on the individual’s perception of gold.” – bto: Deshalb gibt es auch Beobachter wie William Buiter von der Citigroup, die allen Ernstes von einer Blase bei Gold sprechen, die schon 6000 Jahre andauert.

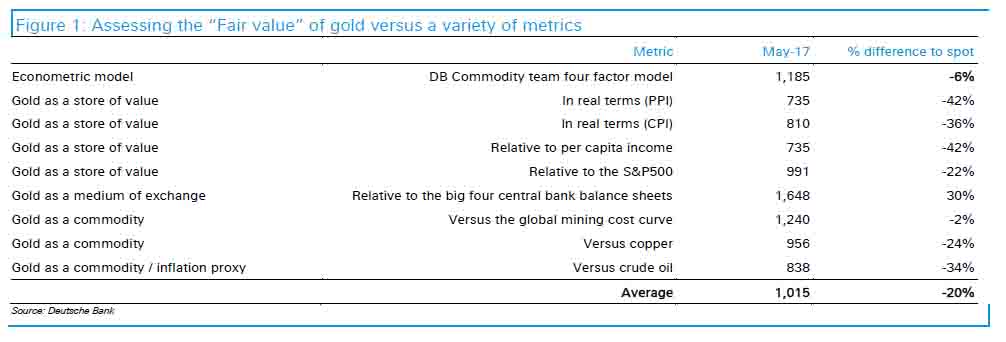

- “(…) in our table below the average of all the selected metrics would suggest that gold should trade around USD1,015/oz, with relative G7 per capita income valuing gold at USD735/oz, whilst the bloated size of the big four central bank balance sheets suggesting that gold should travel at USD1,648/oz.” – bto: hier die (leider schlecht lesbare) Übersicht der DB:

- “DB’s take: the reason why gold is trading with a roughly 20 % premium to ‚fair value‘ is because ‚there is a heightened perception of risk or uncertainty in the broader markets‘.” – bto: und das wohl nicht zu Unrecht!

- “At first glance the price of gold relative to the marginal producer on the cost curve would provide a perfect yardstick to determining the fair value of gold. There are however two fundamental problems with this method. The first is that the conventional supply demand analysis does not work very well for gold. Partly due to its value and enduring nature (and high incentive to recycle), very little gold is actually consumed or lost every year. Thus every year, we add to the stocks of gold, with the industrial surplus being ‚consumed‘ by financial investors. We would argue that even the jewellery market is not ‚pure‘ consumption and the motivation is linked to a store of wealth.” – bto: Das klingt nachvollziehbar, weshalb es eben kein gewöhnliches Gut ist.

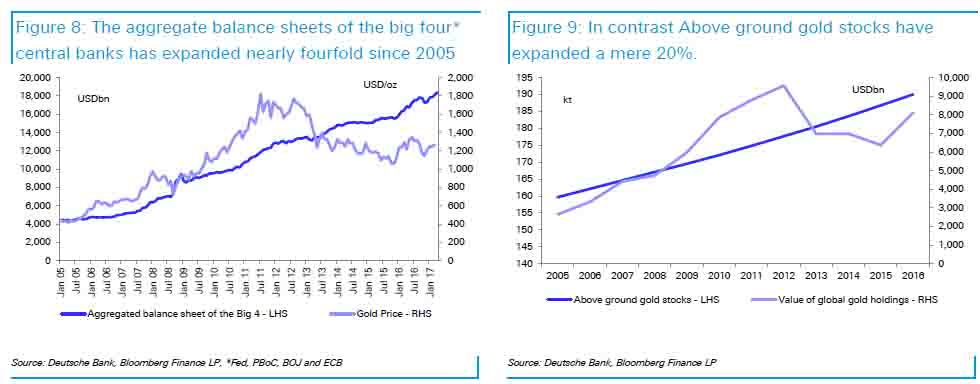

- “(…) gold is a purer form of money because it actually costs something to produce, compared to fiat currencies which cost very little. However, the concept of relative scarcity or abundance comes into play. If the rate at which fiat currencies have been printed exceeds that rate at which gold has been mined, then ceteris paribus, gold should become scarcer and rerate versus fiat currencies. Since 2005, central bank balance sheets have expanded nearly fourfold. In contrast the global above ground stocks of gold have expanded a mere 20 %. The gold price has rerated accordingly, but not enough to keep the value of gold at parity with the global (big four central banks to be precise) money stock. The average ratio since 2005 between global money stocks and the value of global gold stocks is c.1.8x. In order for gold to get back to this level, the price should appreciate to USD1,648/oz, nearly USD300/oz above the current spot price.” – bto: Das kann so sein, muss aber nicht sein. Sonst müssten eigentlich alle Güter so reagieren, was sie ja nur zum Teil tun, siehe Aktien.

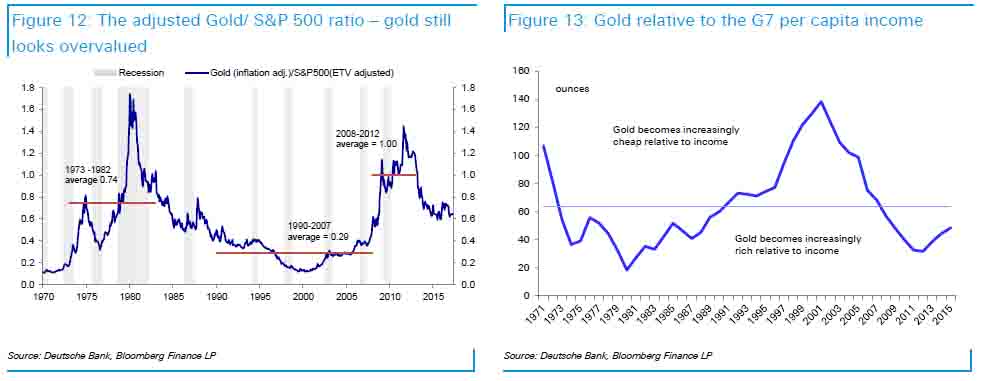

- “In terms of the relationship between gold and the S&P500, we have adjusted both for inflation and applied a further equity time value adjustment. Both should rise with inflation, but the S&P 500 should rise more and its retained and reinvested earnings should generate real EPS growth. We find that the adjusted gold to S&P500 ratio at 0.65x is still above its historical average of 0.54x. To bring this ratio back to its long run average would require the gold price to fall to USD990/oz. The average G7 per capita income since 1971 could buy just over 62 ounces of gold. Currently the average per capita income can purchase 47 ounces which implies that gold should trade at USD740/oz.” – bto: Bei der Relation zu Aktien gehe ich nicht ganz mit, weil der Zeitraum zu kurz ist. Ich denke nicht, dass Aktien, verglichen mit Gold, wirklich billig sind.

→ www.zerohedge.com: Deutsche Bank Calculates The ‚Fair Value Of Gold‘ And The Answer Is…“,

1. Juni 2016

Bei einer wirklich schweren Krise rechne ich damit dass der Wert von Gold ins bodenlose fällt.

Zum einem gibt es derzeit sehr viele Reiche welche Gold in beachtlichen Mengen besitzen. Zum anderen haben diese Reichen enorme monatliche Fixkosten. Im Falle einer schweren Krise denke ich das die Reichen ihre Goldreserven auf den Markt werfen. Zur Deckung ihrer Lebenshaltungskosten. Sobald dies zu einer Abwärtsspirale beim Goldpreis führt, wird Panik einsetzen und damit die breite Masse ihre Goldreserven auf den Markt werfen.

Das würde ich aber nur für den Fall einer sehr schweren Krise sehen, wenn die Reichen Liquiditätsproblem bekämen. Seit der Krise 2008 gab es diese Problem ja nicht dank der Zentralbanken. Diesmal haben wir aber eine Blase der Zentralbanken. Wenn diese platzt werden die Zentralbanken kein Vertrauen mehr haben. Die Reichen damit auch keine funktionierende Liquidätspumpe.

In den 30ern der Weltwirtschaftskrise sind in Deutschland die Bauern mit den teuren Autos der ehemals Reichen rumgefahren. Wenn damals die Reichen Autos für Nahrung verhökert haben. Dann wird man bei der nächsten schweren Krise wohl Gold vor Benz hergeben. Zumindest da die Goldbestände der privaten Anleger derzeit reicht beachtlich sein dürften. So viel Wohlstand und damit auch so viel Goldbesitz wie derzeit hat es wohl noch nie gegeben.

Damit könnten Sie durchaus bei einem bestimmten Szenario recht bekommen:”Der Optimist kauft Gold und Silber, der Pessimist Konservendosen ” lautet eine alte Weisheit. Allerdings sollten Zertifikate, Staatsanleihen u.ä. noch vor Gold im Kurs sinken, so dass Herr Dr. Stelter wohl richtig liegen dürfte, denn die große Masse der Bevölkerung hat überhaupt kein Gold als physische Anlage. Mein Tipp: Diversifizieren Sie in Edelmetalle UND Naturalien, wenn die Wiederholung der 30er Jahre Ihre Befürchtung ist.

Rein fundamental betrachtet hat der US-Dollar (in meinen Augen) das Vertrauen als Weltleitwährung längst nicht mehr verdient. Wichtige Rohstoffe und Edelmetalle werden in US-Dollar gehandelt, wobei man hier tendenziell von einer negativen Korrelation zwischen dem Dollarkurs und den Rohstoffpreisen ausgehen kann: erstarkt der Dollar, sinken die Preise – und umgekehrt. Dieser gegenläufige Trend ist bei Rohöl, Gold und Basismetallen wie Kupfer ausgeprägter, wohingegen Getreide oder Erdgas weniger sensitiv auf den Dollarkurs reagieren. In Zeiten hoher wirtschaftlicher, politischer oder militärischer Unsicherheit fungiert der Goldpreis als eine Art „Fieberthermometer“, besonders für das Finanzsystem. Angesichts der Tatsache, dass Politik und Zentralbanken seit der Finanzkrise 2008 in erster Linie die Symptome bekämpft, die Verwerfungen im System mit billigem Geld zugeschüttet, aber nicht die Ursachen gelöst haben, halte ich es daher zumindest für plausibel, dass es Interessensgruppen gibt, die ein Interesse daran haben, die Indikatorfunktion von Gold als „Fieberthermometer“ des Systems außer Kraft zu setzen bzw. zu kontrollieren. Ich denke dabei in erster Linie an die Vertreter großer US-Finanzinstitute, der BIZ oder Weltbank, an Mitglieder der Regierung eines Wohlfahrtsstaates oder Think-Tanks sowie in zweiter Instanz an die Befürworter der Bargeldabschaffung wie Willem Buiter, Larry Summers oder Kenneth Rogoff. Gold ist neben Bargeld eine Form der anonymen Wertaufbewahrung und damit einem (überschuldeten) Staat, der am liebsten volle Transparenz und Kontrolle über die Vermögenswerte seiner Bürger haben möchte, ein Dorn im Auge. Dem Vertrauensverlust der Bürger in eine Fiat-Währung muss vorgebeugt werden. Daher gehen aus meiner Sicht die Einschränkung bzw. Abschaffung von Bargeld sowie die Verteufelung von Goldbesitz im aktuellen Stadium unseres Währungssystems Hand in Hand. Flankierend entstehen zur Zeit mehr und mehr Crypto-Währungen, von denen ich mir noch keine abschließende Meinung gebildet habe. Die mathematische Limitierung dieser Währungseinheiten ist analog zur beschränkten Verfügbarkeit von Gold zu sehen. Ich sehe jedoch auch in diesen Crypto-Währungen den Versuch, Vermögenswerte digital zu machen. Ich persönlich gehe davon aus, dass wir auf einen Zeithorizont von 5, 10 oder maximal 20 Jahren einen Neustart des Währungssystems erleben werden, in dem vielleicht auch Gold wieder eine Rolle spielen wird – es wird sicherlich nicht im Zentrum stehen, könnte aber eine Säule von mehreren sein. Niemand weiß genau, was die Zukunft bringt und ob es wieder zu einem Goldverbot kommen wird, ob Goldbesitzer mit einer Sondersteuer belegt werden oder ob private, anonyme Goldbestände zukünftig ein CUSIP-Label benötigen, damit sie gehandelt werden können – alles ist möglich. Wer die Struktur eines Marktes kennt, versteht, wer von dieser Struktur profitiert und wenn man die Profiteure kennt, lässt sich einfach ableiten, wie die Spielregeln aussehen. Arthur Levitt sagte: „The tension between centrality, on the one hand, and competition, on the other, is probably the oldest of all market structure issues.”.

Denn besten Vergleich für den fairen Geldpreis denn ich je gefunden habe war:

350 Laib Brot = 1 Goldunze – zu Zeiten des babylonischen Königs Nebukadnezar II. ca 600 v.Chr.

Möchte man den Goldunzenpreis in eine Währung umrechnen reicht es, sich zu Überlegen

was ein Laib Brot kostet.

Den analogen Vergleich gibt es für das alte Rom, in dem eine Toga, vergleichbar einem heutigen Business-Anzug, auch eine Unze Gold gekostet hat. Die Kaufkraftparität bleibt wohl ziemlich konstant. Das spricht für die These von Herrn Dr. Stelter, denn viele Fiatwährungen sind inzwischen bei einem Restwert von 0 angelangt.

Absolut lesenswert der Kommentar von Peter Spahn bei Braunberger: http://blogs.faz.net/fazit/2017/06/13/als-die-bundesbank-einmal-pleite-war-8833/#comment-6758.

LG Michael Stöcker

Was “Fair” ist, liegt meist im “Auge des Betrachters”. Für mich hat “Geld” eine Tausch- und Aufbewahrungsfunktion. Die Funktion von Geld ist i.w. daran gebunden, dass Geld nicht beliebig vermehrbar sein sollte und so geschmälert werden kann. Inzwischen wird aber von den Zentralbanken der Welt, der Faktor “Vermehrbarkeit” – ich sage mal – extrem überstrapaziert.

Der aktuellen Preis für Gold wird, nach allem was “so” bekannt ist von starken interessierten Kräfte, (noch) niedergehalten (werden können). Insoweit ist z.B. für mich der aktuelle Gold- und auch Silberpreis fair, ermöglicht dieser den Erwerb desselben (noch) für breitere Käuferschichten.

Lieber Johannes,

Geld kommt von gelten, nicht von Gold. Das, was gilt (engl. guilty), ist dasjenige, was vertraglich vereinbart wurde. Insofern ist Gold kein Geld im Sinne des gesetzlichen/rechtsstaatlichen Zahlungsmittels. Wer mit Gold „bezahlt“, der hat in der Tat getauscht (Ware gegen Ware). Insofern trifft Ihre Vorstellung von Geld als Tauschmittel nur auf Gold zu, nicht aber auf Geld im Sinne des gesetzlichen Zahlungsmittels. Geld ist KEIN Tauschmittel (an dieser Vorstellung krankt die ganze Neoklassik), sondern ein Zahlungsmittel zur Erfüllung einer Geldschuld.

Gold steht in der Geldsystemhierarchie an oberster Stelle. Gold ist die ultimative Absicherung gegen rechtliche Willkür und/oder den Zerfall rechtsstaatlicher Ordnungen. Denn in diesen Fällen ist die Durchsetzung von Kreditkontrakten nicht mehr möglich. Ein stark ansteigender Goldpreis wäre insofern ein Hinweis darauf, dass mit einem politischen Zerfall der USA gerechnet wird; ein Szenario, das wir uns besser nicht vorstellen sollten. Zur Geldsystemhierarchie siehe insbesondere Perry Mehrling, den ich hier schon des Öfteren verlinkt hatte: https://www.youtube.com/watch?v=XB2DFuAP8SY.

LG Michael Stöcker

“Geld kommt von gelten, nicht von Gold. Das, was gilt (engl. guilty), ist dasjenige, was vertraglich vereinbart wurde. Insofern ist Gold kein Geld im Sinne des gesetzlichen/rechtsstaatlichen Zahlungsmittels.”

Buch, bzw. Giralgeld ist gleichfalls kein gesetzliches Zahlungsmittel (von einem Tauschmittel ganz zu schweigen) und doch konnte ich damit meine Eigentumswohnung kaufen. Der Bauträger hat´s gerne genommen, das Giralgeld… :-)

Ja, so ist das in einem zweistufigen Geldsystem, wenn Sie sich mit Ihrem Vertragspartner auf eine bargeldlose Zahlung geeinigt haben. Aber: Auch eine bargeldlose Zahlung ist KEINE zentralbankgeldlose Zahlung. Zu den Details siehe: https://zinsfehler.com/2013/10/21/die-finale-katastrophe-ruckt-immer-naher-hier-die-neuesten-einschlage/#comment-122.

Sie haben selbstverständlich auch die Freiheit, einen ganz anderen Vertragserfüllungsstandard zu vereinbaren. Es gibt sogar Leute, die stehen auf Bitcoins. Warum auch nicht; die Lust zur Spekulation ist dem homo ludens in die Wiege gelegt.

LG Michael Stöcker