Sachverständigenrat: Die Highlights aus dem Gutachten

Am kommenden Sonntag (27. November 2022) spreche ich mit Prof. Dr. Veronika Grimm. Sie ist Inhaberin des Lehrstuhls für Volkswirtschaftslehre, insbesondere Wirtschaftstheorie an der Friedrich-Alexander-Universität Erlangen-Nürnberg. 2020 wurde sie in den Sachverständigenrat (SVR) zur Begutachtung der gesamtwirtschaftlichen Entwicklung berufen und leitete im Herbst dieses Jahres die sogenannte „Unabhängige ExpertInnen-Kommission Gas und Wärme“, umgangssprachlich Gaskommission.

Zur Vorbereitung auf das Gespräch ein paar Highlights aus dem Jahresgutachten des SVR. Zunächst stellt der SVR das Offensichtliche nüchtern fest:

„Der Angriffskrieg Russlands auf die Ukraine im Frühjahr 2022 und dessen Auswirkungen stellen Europa, und in besonderem Maße Deutschland, vor große wirtschaftliche Herausforderungen. Die Energiepreise sind seit Beginn des Krieges weiter kräftig gestiegen. Die deutliche Einschränkung russischer Erdgaslieferungen im Sommer 2022 hat die Energiekrise verschärft und die bereits im Jahr 2021 erhöhte Inflation weiter angeheizt. Dies belastet Haushalte und Unternehmen massiv und trübt den konjunkturellen Ausblick deutlich ein. Erschwerend hinzu kommt, dass die negativen wirtschaftlichen Folgen der Corona-Pandemie noch nicht vollständig überwunden sind und Lieferkettenstörungen andauern. Zusammen mit spürbaren Fachkräfteengpässen verlangsamt dies die konjunkturelle Erholung.“

Das ist soweit nichts Überraschendes. Der Fachkräftemangel, bzw. die demografische Entwicklung, aber auch die bereits vor dem Krieg hohen Energiepreise hätten so oder so zu einer Abschwächung der Wachstumsraten geführt. Ganz zu schweigen von den enttäuschenden Produktivitätsfortschritten, über die der SVR in der Vergangenheit umfassend berichtet hat.

Die interessantere und relevantere Frage ist, was denn der SVR der Bundesregierung vorschlägt, wie man auf diese Krise reagieren solle. Zumindest nicht mit Schulterzucken und der Feststellung, dass wir alle ärmer werden – hoffe ich zumindest. Schauen wir uns die Punkte an:

Energieangebot

„Verschiedene Maßnahmen zur Stärkung des Energieangebots und zur Senkung der Energie- nachfrage können dazu beitragen, den immensen Preisdruck abzubauen. Der beschleunigte Aufbau einer LNG-Importinfrastruktur war bereits ein wichtiger Schritt zur Verbesserung der Versorgungssicherheit. Nun muss die Beschaffung von LNG vorangetrieben werden, damit die LNG-Terminals möglichst gut ausgelastet werden. Hierzu bedarf es entsprechender Lieferverträge mit neuen Lieferanten. Eine gemeinsame Beschaffung mit weiteren EU-Mitgliedstaaten könnte aufgrund der größeren Beschaffungsvolumina eine stärkere Diversifikation zu besseren Konditionen erlauben. Bei Verträgen ohne Destinationsklausel könnten lange Vertragslaufzeiten in Kauf genommen werden, da in der EU langfristig nicht mehr benötigtes Gas in anderen Weltregionen zum Einsatz kommen kann.“

Da spricht der SVR ein echtes Problem indirekt an: Kein Lieferant will investieren, wenn der Kunde ihm nicht so viel Menge abnimmt, dass sich die Investition rechnet. Darum hat Katar auch nicht zugesagt, an Deutschland groß zu liefern. Was das Einkaufskartell betrifft – naja. Es gibt viel Nachfrage aus anderen Regionen. Ich bin mir nicht so sicher, ob die Verkäufer sich da unter Druck setzen lassen.

Der SVR erinnert auch daran, dass man etwas am Angebot machen könne, um die Preise zu senken:

„Um die Gaskraftwerke am Strommarkt zu verdrängen und dadurch gleichzeitig Gas einzusparen sowie die Strompreise zu senken, sollten kurzfristig möglichst umfassend Kraftwerkskapazitäten mobilisiert werden. Dadurch würden die aktuell teuren Gaskraftwerke in der Merit Order weiter nach außen verschoben, sodass diese seltener preissetzend sind. Dazu könnten in der kurzen Frist ein Erreichen der ambitionierten Ausbauziele bei den erneuerbaren Energien, die Mobilisierung der Kohlekraftwerke aus der Reserve (…) sowie eine Laufzeitverlängerung der Atomkraftwerke (AKW) beitragen.“

Das ist zu soft formuliert. Man hätte klar sagen sollen: sechs AKWs für mindestens fünf Jahre. Und das Wort „Fracking“ fehlt gänzlich.

Immerhin nähern sich die Experten beim Thema der Kernenergie dem Tabu an:

„Allein die AKW-Laufzeitverlängerung könnte (…) die Preise um 8 bis 12 % absenken. Eine Laufzeitverlängerung der AKWs außerdem in den kommenden Jahren zu einer deutlichen Reduktion der Kohleverstromung und somit der CO2-Preise beitragen. Eine Laufzeitverlängerung über den 15. April 2023 hinaus würde also zu einer Entspannung des Strommarktes beitragen. (…) Vor diesem Hintergrund sollte die Bundesregierung sorgfältig prüfen, ob eine Laufzeitverlängerung über den 15. April 2023 hinaus möglich ist.“

Natürlich ist sie das und sie wäre in einem Wirtschaftskrieg auch angebracht!

Der SVR legt aber – politisch korrekt – den Schwerpunkt auf die Erneuerbaren Energien und baut mit an den Traumvorstellungen einer „Wasserstoffwirtschaft“, die – wir haben es im Podcast diskutiert – noch weit davon entfernt ist, kostenmäßig wettbewerbsfähig zu sein:

„Die Zukunftsperspektiven der Industrie am Standort Deutschland hängen maßgeblich von der Energiepolitik ab und nicht zuletzt von der Verfügbarkeit von günstigen, klimafreundlichen Energieträgern. Da zukünftig fast alle Industrien entweder erneuerbaren Strom, grünen Wasserstoff oder eine Mischung aus beiden verwenden werden müssen, werden Maßnahmen, die langfristig niedrige Kosten für diese Energieträger sichern, von herausragender Bedeutung für die Industrie sein. Die Ausweitung des Angebots durch einen beschleunigten Ausbau der erneuerbaren Energien, die Flexibilisierung der Stromnachfrage und der Ausbau der Wasserstoff- und Strominfrastruktur können zur Senkung der Energiepreise beitragen.“

Soweit die Theorie. Wer als Unternehmer darauf hoffen muss, dass es schon irgendwie gut gehen wird, dürfte lieber in anderen Regionen als in Deutschland investieren.

Entlastungsmaßnahmen

Zunächst die Feststellung, dass es schwere Zeiten sind:

„Die steigenden Energiepreise stellen private Haushalte und Unternehmen vor große Herausforderungen. Insbesondere Haushalte mit niedrigen Einkommen können aufgrund der hohen Energiepreise in große finanzielle Schwierigkeiten geraten. Nicht alle Unternehmen können die gestiegenen Preise vollständig weitergeben. Sie könnten deswegen Liquiditäts- oder Solvenzprobleme bekommen. Die Fiskalpolitik kann die finanziellen Folgen der zusätzlichen Belastungen kurz- und mittelfristig lindern. Die deutsche Fiskalpolitik hat dazu bereits umfangreiche Maßnahmen ergriffen, die Unternehmen und private Haushalte unterstützen sollen.“

Was konkret sollte man denn nach Auffassung des SVR tun?

Für die Haushalte sollte es vor allem zielgenau gehen:

„Um die öffentlichen Ausgaben zu begrenzen und zusätzlichen Inflationsdruck zu vermeiden, sollten die Entlastungsmaßnahmen möglichst zielgenau diejenigen privaten Haushalte adressieren, die ohne staatliche Hilfen Liquiditätsprobleme haben oder denen soziale Härten drohen. (…) Gleichzeitig sind die von den Haushalten verwendeten Energietechnologien beispielsweise beim Heizen für den Belastungsgrad maßgeblich. Deshalb könnten selbst Haushalte der Mittelschicht mit Gasheizungen oder schlechter Wärmedämmung durch steigende Erdgaspreise in finanzielle Bedrängnis geraten und müssten bedarfsorientiert entlastet werden.“

Wie das mit dem Ziel der Minderung des Inflationsdrucks zusammenpasst, kann man sicherlich diskutieren. Im Prinzip ist gegen mehr Zielgenauigkeit nichts zu sagen.

„Studien beziffern die in den ersten beiden Paketen angelegten Entlastungen im Mittelwert auf durchschnittlich 1,3 % des jährlichen Haushaltsnettoeinkommens. Dabei fällt die Entlastungswirkung im untersten Dezil mit 3,7 % höher aus als im obersten Einkommensdezil mit 0,7 %. (…) Insgesamt bleiben einkommensschwache Haushalte aufgrund des hohen Anteils des Haushaltseinkommens, den diese für ihren Konsum aufwenden müssen, gemessen am Haushaltsnettoeinkommen die durch die starken Preisanstiege relativ am stärksten belastete Gruppe.“

Deshalb wünscht sich der SVR mehr Maßnahmen, die genau auf die unteren Einkommensgruppen fokussiert sind und stellt sich umgekehrt gegen den Abbau der kalten Progression. Mit einer – wie ich finde – wenig überzeugenden Argumentation:

„So ist der Abbau der kalten Progression grundsätzlich wünschenswert, um einen schleichenden Anstieg der Steuerbelastung zu verhindern. Angesichts der finanzpolitischen Lage ist jedoch fraglich, ob die kalte Progression auch im Jahr 2023 wie üblich abgebaut werden sollte, nicht zuletzt aufgrund der mangelnden Zielgenauigkeit vieler Entlastungsmaßnahmen. Vor diesem Hintergrund wäre es naheliegend, den Abbau der kalten Progression zeitlich zu verschieben.“

Das ist schon merkwürdig. Man findet eine schleichende Steuererhöhung nicht gut, will sie aber jetzt. Mit höheren Steuern aus der Krise? Vor allem, weil es insbesondere Unternehmen trifft und damit Investitionen. Auf der anderen Seite – bei den Privaten – sind es dann nicht diejenigen, die weniger konsumieren, weil die Sparquote höher ist. Die Logik erschließt sich mir nicht.

Was die Hilfen betrifft, wünscht sich der SVR ein besseres Instrumentarium. Und es stimmt, es ist eine Blamage, dass man das zwei Jahre nach Corona – wo man es gut hätte gebrauchen können – immer noch nicht hat:

„Um zielgerichtete Entlastungen für Haushalte zu ermöglichen, ist ein unbürokratisches und schnelles Entlastungsinstrument wünschenswert, das bisher jedoch nicht existiert. Zu versteuernde Einmalzahlungen stellen unter den aktuellen Voraussetzungen ein gutes Instrument dar, da so die unteren Einkommensgruppen absolut etwas stärker entlastet werden. Zudem könnte eine Einkommensgrenze für Entlastungen dieser Form in Erwägung gezogen werden, um die Zielgenauigkeit zu wahren und nur Haushalte zu entlasten, die staatlicher Unterstützung bedürfen.“

Das ist nachvollziehbar, wenn es darum geht, besonders den unteren Einkommensgruppen zu helfen.

Finanzierung des Staates

Es kostet viel und es ist absehbar, dass der Staat noch länger mehr Geld benötigt:

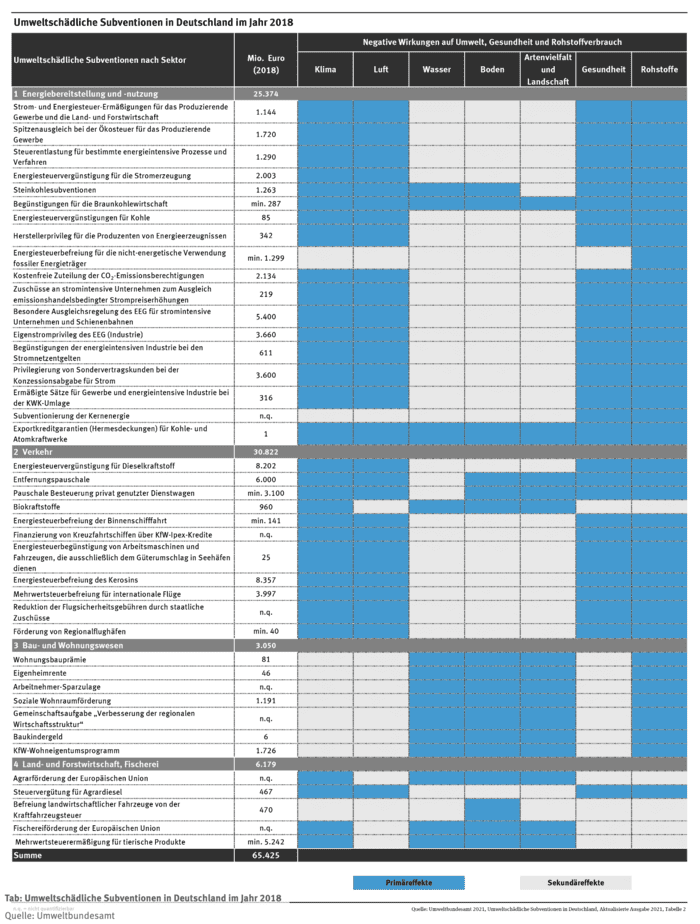

„Die Finanzierung langfristiger Aufgaben, wie etwa die Erreichung des NATO-2 %- Zieles sowie die Energietransformation, erfordert möglicherweise eine neue Priorisierung der öffentlichen Ausgaben. Ein Abbau klimaschädlicher Subventionen könnte mittelfristig zwar die finanziellen Spielräume vergrößern, ist kurzfristig aber kaum realisierbar. Ein umfassender Subventionsabbau sollte mit Blick auf die Verteilungswirkung gut vorbereitet und schrittweise umgesetzt werden. Zudem sollten in diesem Zuge die Rahmenbedingungen für private Investitionen verbessert werden, da der private Sektor bei der Finanzierung von Transformationsprojekten von entscheidender Bedeutung ist.“

Subventionsabbau ist ein wichtiges Thema, wobei das mit den „klimaschädlichen Subventionen“ so eine Sache ist.

Subventionen

Da dürfte weniger zu holen sein als es hier scheint. Konkret sind es Steuererhöhungen über die hier geredet wird. Wenn also diese „Subventionen“ wegfallen…

Deshalb bleibt der SVR auch nicht dabei:

„Insbesondere vor dem Hintergrund der aktuellen Probleme, Entlastungsmaßnahmen zielgenau auszugestalten, erscheint eine ausgleichende Ergänzung durch zielgenauere Steuer- und Abgabenerhöhungen jedoch als denkbar. So könnten eine temporäre Erhöhung des Spitzensteuersatzes oder ein zeitlich streng befristeter Energie-Solidaritätszuschlag für Spitzenverdienende in Erwägung gezogen werden. Dies würde die öffentliche Kreditaufnahme und somit den fiskalischen Impuls begrenzen. Dadurch könnte die Inflationswirkung der Entlastungsmaßnahmen reduziert werden. Die Befristung könnte etwa an die Dauer der Gas- oder Strompreisbremse gekoppelt werden. Der negative Wachstumseffekt dürfte im Fall solch temporärer Maßnahmen überschaubar bleiben.“

Schauen wir uns das an:

- „Temporär“ – der eigentlich temporäre Solidaritätszuschlag wird auch 30 Jahre nach der Einheit von den oberen Einkommen noch bezahlt. Dazu gehören auch viele Unternehmen.

- Wie lange das „temporär“ dauern kann, wissen wir aus der „Schaumweinsteuer“: 1902 zur Finanzierung der kaiserlichen Flotte eingeführt, gilt sie noch heute.

- „Begrenzung des fiskalischen Impulses“ – bei den Unternehmen, die ohnehin schon durch die Krise getroffen sind, bleibt weniger Geld in der Kasse. Sie investieren weniger. Das dämpft natürlich den „fiskalischen Impuls“.

- Die „Spitzenverdienenden“ können etwas weniger sparen – eine Dämpfung des fiskalischen Impulses ergibt sich daraus nicht.

Vor allem stellt sich die Frage: Warum?

Der SVR schreibt:

„Die mittelfristige Tragfähigkeit der deutschen Staatsfinanzen erscheint derzeit nicht gefährdet. Das starke nominale Wirtschaftswachstum im Jahr 2022 trägt trotz der hohen Nettokreditaufnahme maßgeblich zu einer sinkenden Schuldenstandsquote bei.“

Klartext: Der Staat hat kein Problem. Aber weil das nicht sein darf, folgt ergänzend:

„Die langfristige Tragfähigkeit muss bei der Planung der zukünftigen Staatsfinanzen und veränderten wirtschaftlichen Rahmenbedingungen jedoch weiterhin gewährleistet bleiben. Dazu muss die Schuldenstandsquote einem tragfähigen Pfad mit ausreichendem Risikopuffer folgen. Zudem muss gleichzeitig ein finanzieller Spielraum für das Angehen zukunftsorientierter Aufgaben zur Sicherstellung eines langfristig nachhaltigen Wirtschaftswachstums bereitstehen.“

Das verdient eine Betrachtung. Hat der Staat ein Einnahmenproblem?

Nun, eine Betrachtung der Jahre 2009-2018 spricht eine klare Sprache:

Beginnen wir mit den Staatseinnahmen.

- Seit 2008 hat der BUND – auf den ich mich in der Diskussion konzentrierte – kumuliert immerhin 277 Milliarden Euro zusätzlich Steuern eingenommen.

- Das ist die Summe der Einnahmen, die über dem Niveau von 2008 lagen.

- Ursache: gute Konjunktur und eine um drei Prozent vom Bruttoinlandsprodukt gestiegene Abgabenquote

Damit nicht genug:

- Die Zinsausgaben des Bundes sanken um 136 Milliarden Euro. Das ist wichtig, weil dieses Geld dann für andere Zwecke zur Verfügung stand.

- Die Aufwendungen für den Arbeitsmarkt sanken kumuliert um 46 Milliarden Euro. Auch dieses Geld wurde jetzt für andere Zwecke frei.

- In Summe hatten die Politiker also eine „Verteilungsmasse“ von rund 460 Milliarden Euro (!) in diesen zehn Jahren. Nicht schlecht.

Was haben die Politiker damit gemacht?

- Schulden getilgt? Nur weniger als 20 % flossen in Schuldentilgung.

- Der Rest wurde ausgegeben.

- Immerhin rund 100 Milliarden Euro wurden zusätzlich an die Rentenkasse überwiesen.

- Wenig thematisiert wurden die deutlich anwachsenden Zuschüsse zur gesetzlichen Krankenversicherung. In Summe wurden hier ebenfalls rund 100 Milliarden Euro zusätzlich aufgewendet, vor allem, um sogenannte „versicherungsfremde“ Leistungen zu finanzieren.

- Gestiegene Leistungen für Familien mit kumuliert rund 15 Milliarden Euro fallen da kaum noch ins Gewicht.

- Den größten Zuwachs wiesen mit über 117 Milliarden Euro die „restlichen Ausgaben“ auf. Dahinter verstecken sich Zuweisungen und Zuschüsse an Sondervermögen, die zum Beispiel künftige Ausgaben in Bereichen des Klimaschutzes, der Kinderbetreuung und der Integration von Migranten decken sollen.

- Allein 2017 wurden für die „Aufnahme und Integration von Asylsuchenden und Flüchtlingen einschließlich der Fluchtursachenbekämpfung“ 20,8 Milliarden Euro ausgegeben.

- Die verbleibenden Mehrausgaben im Zeitraum seit 2008 entfallen auf Investitionen (50 Milliarden Euro), Personal (26 Milliarden Euro), den Europäischen Rettungsfonds ESM (22 Milliarden Euro) und neue Ausrüstung für die Bundeswehr (Vier Milliarden Euro). (Da wundert man sich nicht, dass nichts mehr fährt, fliegt und schwimmt …)

- Die dargelegten Ausgabensteigerungen sind überwiegend keine Einmalzahlungen, sondern in Gesetz gegossene nachhaltige Verpflichtungen.

- Während die Grundlagen für unseren künftigen Wohlstand erodieren – Infrastruktur, Digitalisierung, Bildung – berauschten die Politiker sich und die Öffentlichkeit am Märchen vom reichen Land, das sich alles leisten kann.

Der Staat hat alles, aber kein Einnahmenproblem. Das zeigt auch eine Analyse des Kiel Instituts für Weltwirtschaft:

→ ifw-kiel.de: “Kieler Ausgabenmonitor: Umverteilungsausgaben dominieren den Bundeshaushalt”, 5. Oktober 2022

- Dominierender Posten sind Sozialausgaben mit über 40 Prozent aller Ausgaben.

- Dagegen investiert der Staat nur in deutlich geringerem Umfang in Infrastruktur, Bildung oder seine Institutionen.

- Im Jahr 2021 waren weniger als ein Viertel aller Haushaltsmittel für unmittelbar produktive Zwecke in Gegenwart oder Zukunft eingeplant.

- Gerade die für einen hohen Lebensstandard nötigen Investitionen in Bildung und Forschung spielen nur eine sehr untergeordnete Rolle in Deutschlands Haushaltspolitik.

- Auch wichtige Ausgaben für die Infrastruktur des Standorts fallen vergleichsweise gering aus – was sich an ihrem teils besorgniserregenden Zustand anschaulich widerspiegelt.

Nehmen wir den Haushalt 2021:

- 269,5 Mrd. Euro bzw. 57,5 Prozent aller Ausgaben dienen der Umverteilung.

- Davon entfallen 173,1 Mrd. Euro (36,9 Prozent) auf die Sozialausgaben und 87,2 Mrd. Euro (18,6 Prozent) auf Subventionen in Form von Finanzhilfen.

- Bundesausgaben mit Produktionseffekten in der laufenden Periode summieren sich auf 76,2 Mrd. Euro (16,3 Prozent).

- Davon sind 41,6 Mrd. Euro für äußere und innere Sicherheit vorgesehen (Verteidigung und Polizei),

- 4,2 Mrd. Euro gehen an Exekutive, Legislative und Judikative.

- 18,8 Mrd. Euro fließen in die Infrastruktur, davon beispielsweise 11,3 Mrd. Euro in Bundesfernstraßen und 1,4 Mrd. Euro in Digitalisierungsprojekte des Bundes, wie eine moderne Verwaltung.

- Bundesausgaben mit Produktionseffekten für die Zukunft, im Wesentlichen Mittel für Grundlagenforschung und Bildung, sind 2021 mit 30,2 Mrd. Euro (6,4 Prozent) veranschlagt.

- Ins Ausland fließen 64,4 Mrd. Euro (13,7 Prozent). Größte Posten sind hier die Zuweisungen an die Europäische Union mit 33,3 Mrd. Euro und die Entwicklungshilfe mit 12,3 Mrd. Euro. Immer mehr Mittel gehen ins Ausland. 2010 waren es noch 9,3 Prozent, 2021 dann 13,7 Prozent.

- Ausgaben für Produktionsleistungen in der Vergangenheit betragen 21,6 Mrd. Euro (4,6 Prozent). In diese Kategorie fallen vor allem Pensionen sowie Zinsausgaben.

Viele Möglichkeiten für den Staat zu sparen und so den „fiskalischen Impuls“ abzufedern.

Aber der SVR möchte die Ausgaben sogar weiter erhöhen. Und zwar jene für das Ausland:

„Eine dauerhafte Fiskalkapazität zur Schockabsorption könnte zwar stabilisierungspolitisch hilfreich sein, ist aber politökonomisch mit Schwierigkeiten behaftet. Zum einen existiert mit dem ESM bereits ein Krisenmechanismus. Zum anderen müsste eine Fiskalkapazität anreizkompatibel ausgestaltet werden, sodass kein Anreiz für eine dauerhafte Inanspruchnahme besteht. Für eine solche Ausgestaltung zeichnen sich gegenwärtig keine überzeugenden Vorschläge ab.“

Das ist deutlich vorsichtiger als das beispielsweise Achim Truger, von den Gewerkschaften bestimmtes Mitglied im SVR, sonst formuliert. Er hat sich mehrfach für gemeinsame europäische Schulden ausgesprochen, zuletzt auch für Hilfe für die Ukraine.

Ähnlich offen zeigen sich die Experten mit Blick auf die Bankenunion, die ja bekanntlich auch dazu führt, dass Deutschland für andere bezahlt:

„Um die Wirtschafts- und Währungsunion vor den Auswirkungen einer erneuten Finanzkrise zu schützen, wurden bereits eine Reihe an Reformen umgesetzt. Das europäische Finanzsystem stellt sich dadurch heute wesentlich robuster dar als noch vor einigen Jahren. Dennoch sind weitere Schritte hin zu einer vollständigen Banken- sowie Kapitalmarktunion notwendig. Nicht zuletzt aufgrund des Fehlens eines anreizkompatiblen Reformvorschlags und der daraus resultierenden Blockade Deutschlands fehlt nach wie vor die dritte Säule der Bankenunion: eine gemeinschaftlich abgestimmte Einlagensicherung.“

Man könnte auch sagen, dass die Banken immer noch im großen Stil die eigenen Regierungen finanzieren und zudem oft immer noch unter Altlasten leiden. Hinzu kommt, dass die Staaten immer mehr in die private Geldschöpfung eingreifen, indem sie Garantien geben für bestimmte Kredite an bestimmte Unternehmen/Sektoren.

Das wird uns noch in anderen Beiträgen beschäftigen. Klar ist aber, dass von einer Unabhängigkeit der Banken wahrlich keine Rede sein kann.

Perspektiven für die deutsche Industrie

Der SVR zeigt sich entspannt:

„Die stark gestiegenen (Energie)preise – sowohl absolut als auch relativ zu vielen anderen Regionen – werden den durch die Dekarbonisierung ohnehin anstehenden Strukturwandel in der Industrie beschleunigen. Zwar ist der Anteil der Energiekosten an den Gesamtkosten mit zwischen 2 bis 5 % für die meisten Wirtschaftsbereiche relativ gering. Für energieintensive Branchen sind die Kosten durch die Energiepreisanstiege jedoch deutlich gestiegen. Am stärksten belastet sind besonders energieintensive Branchen und Produkte, die gleichzeitig besonders stark im Wettbewerb mit nicht-europäischen Unternehmen stehen, wie etwa die Metallerzeugung und -bearbeitung und die Herstellung von Glas und Glaswaren, Keramik, Verarbeitung von Steinen und Erden und Produkte der chemischen Grundstoffindustrie. In diesen Branchen könnte es zu einer Abwanderung von Teilen der Produktion kommen. Dabei dürfte aber keine breite Deindustrialisierung zu erwarten sein. Schon im vergangenen Jahrzehnt ist in Deutschland die Energieintensität der Industrie deutlich zurückgegangen. Dies lag einerseits an einer Veränderung der Industriestruktur, vor allem aber an einer Steigerung der Energieeffizienz in den einzelnen Wirtschaftsbereichen. Diese Entwicklung wird durch die aktuelle Krise weiter beschleunigt werden.“

Verschiedene Punkte fallen auf:

- Die gestiegenen Preise verschärfen einen durch Dekarbonisierung getriebenen „Strukturwandel“. Das bedeutet nichts anderes, als dass Unternehmen in Regionen gehen, die grüne Energie im Überfluss haben (Schweden) oder aber Energie nicht so stark verteuert haben wie wir. Das letztere bringt dem Klima herzlich wenig.

- Keine „breite Deindustrialisierung“ – zunächst könnten wir mal hinterfragen, was „breit“ bedeutet. Außerdem wäre die Frage zu stellen, wie es mit der Multiplikatorwirkung aussieht. Denke an Metall und Chemie. Das strahlt aus.

- Wir haben noch andere Probleme – Stichwort Automobilindustrie.

- Ich finde es hier etwas zu blauäugig.

Ansonsten gehört auch der SVR zu jenen, die den theoretischen Modellen zur Energiewende mehr Glauben schenken als der Realität:

„Mittelfristig wird die Verfügbarkeit von günstiger, CO2-armer Energie die Energiekosten der Unternehmen senken und ihre Wettbewerbsfähigkeit stärken. Dazu sind Maßnahmen zur Sicherung von Wasserstoffimporten, ein beschleunigter Ausbau von erneuerbaren Energien, der Ausbau der Energieinfrastruktur sowie die Flexibilisierung der Energienachfrage erforderlich.“

Wir wissen, dass Frankreich mit der Atomkraft daraufsetzt, kostenmäßige Vorteile zu erzielen. Ich bezweifle, dass die Energie in Deutschland jemals wieder so billig wird, dass sie zu Wettbewerbsfähigkeit führen wird. Das alles ist sehr teuer.

Dabei betont der SVR ausdrücklich, dass die Kosten des Ausbaus von Erneuerbaren Energien deutlich steigen werden, weil die Rohstoffe immer teurer werden.

Fachkräftemangel

Da ist zunächst die Hoffnung auf Qualifizierung:

„Von einer Teilnahme an Weiterbildung profitieren in der Regel sowohl die teilnehmenden Personen als auch die Unternehmen. Trotzdem ist die Weiterbildungsbeteiligung bei manchen Personengruppen gering, etwa bei Geringqualifizierten, Erwerbslosen, Älteren und Beschäftigten in kleinen Unternehmen. Zwar gibt es bereits eine Vielzahl staatlicher Fördermaßnahmen. Es fehlt aber an Übersichtlichkeit und Standardisierung der Angebote sowie einer stärkeren Unterstützung der individuellen Weiterbildung von Personen, insbesondere von solchen, die vom Strukturwandel betroffen sind. Deshalb sollte erstens die Weiterbildungsberatung verbessert werden, etwa durch ein flächendeckendes Beratungsangebot und aufsuchende Beratung. Vorab sollten sich die relevanten Akteure darüber verständigen, welche Kompetenzen in Zukunft verstärkt gebraucht werden. Zweitens sollte die Angebotsstruktur verbessert werden, etwa durch Vernetzung, Qualitätsstandards und bundesweit standardisierte Teilqualifizierungsmodule. Drittens sollte die individuelle Weiterbildung für vom Strukturwandel betroffene Menschen finanziell gefördert werden, etwa indem die Bildungszeit ausgebaut und direkte Weiterbildungskosten durch individuelle Lernkonten abgedeckt werden.“

Das wirft natürlich einige Fragen auf:

- Schon jetzt geben wir pro Kopf für Arbeitslose so viel aus wie noch nie für Fortbildung – ohne Erfolg.

- Was ist mit der großen Gruppe mit Migrationshintergrund, der es an Sprachkenntnissen fehlt und die daran nichts ändert?

- Wo taucht die Verpflichtung zum Lernen auf?

- Wie passt das zum „Bürgergeld“?

Natürlich soll Zuwanderung helfen:

„Perspektivisch dürfte die Zuwanderung aus der EU jedoch zurückgehen. Deshalb gilt es, den deutschen Arbeitsmarkt für eine gesteuerte Erwerbsmigration aus Drittstaaten weiter zu öffnen und auch die Abwanderung von in- und ausländischen Fachkräften zu reduzieren. Dafür sollten Hürden, etwa bei der Anerkennung ausländischer Qualifikationen und beim Familiennachzug von Fachkräften, gesenkt werden. Im Bereich nicht-reglementierter Berufe sind eine partielle Anerkennung oder die Abschaffung des Gleichwertigkeitsnachweises zielführend. Um die Zuwanderung von Arbeitskräften ohne formale Ausbildung zu stärken, könnten die Westbalkanregelung entfristet und die dafür geltenden Kontingente ausgeweitet werden. Darüber hinaus wäre es zielführend, die Regelung auf weitere ausgesuchte Drittstaaten auszuweiten.“

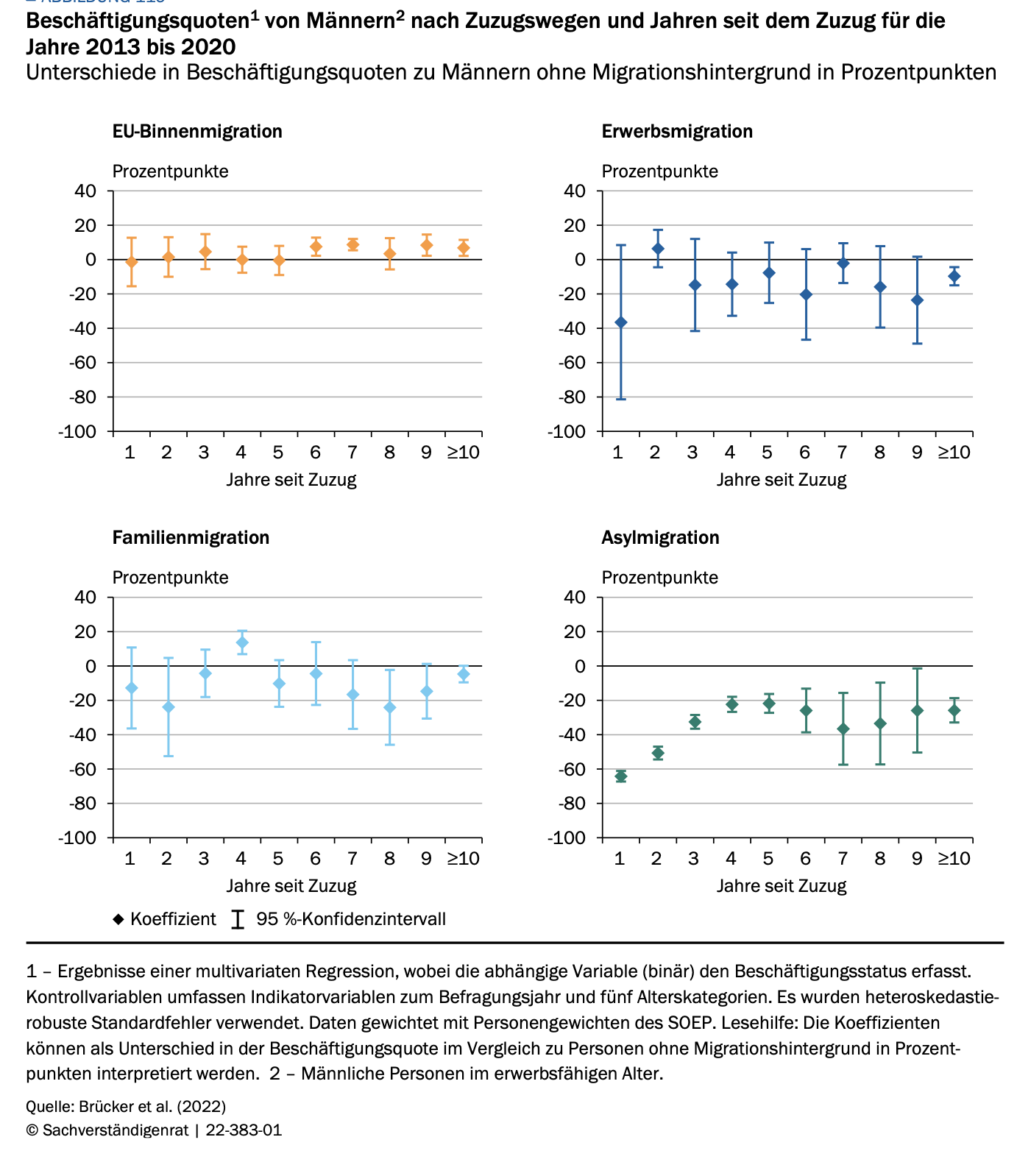

Wichtiger Punkt: Abwanderung reduzieren! Doch wie genau soll man das versuchen? Dazu steht nichts in dem Gutachten. Stattdessen seitenweise Vorschläge, wie man mehr Menschen anlocken kann. Interessant sind auch die Ausführungen zu den Einkommen/der Erwerbsbeteiligung je nach Zuwanderer-Gruppe:

Quelle: Sachverständigenrat

Wettbewerbsfähigkeit Deutschlands

„In seiner Rolle als nationaler Ausschuss für Produktivität befasst sich der Sachverständigenrat in diesem Jahr mit Fragen der Wettbewerbsfähigkeit. Eine wettbewerbsfähige Volkswirtschaft ist gemäß der Auffassung der Europäischen Union (2022) in der Lage, nachhaltiges Wirtschaftswachstum und damit wachsendes Einkommen und Wohlstand zu generieren. Deutschlands Produktivität und Wirtschaftsleistung sind in den vergangenen Jahren durch die zunehmende Liberalisierung des internationalen Handels deutlich gestiegen. So ist Deutschland heute infolge seiner starken Einbindung in internationale Wertschöpfungsketten eine der offensten und wohlhabendsten Volkswirtschaften weltweit.“

Komisch: Produktivität ist doch eben nicht gestiegen in den letzten Jahren?

„Die zukünftige Wettbewerbsfähigkeit Deutschlands dürfte somit entscheidend davon abhängen, ob es gelingt, die Abhängigkeiten in den Liefer- und Wertschöpfungsketten zu reduzieren. Grundsätzlich stehen Unternehmen selbst in der Verantwortung, ihre Resilienz durch Diversifizierung der Beschaffung zu erhöhen. Der Anreiz dazu wird jedoch gemindert, wenn der Staat im Fall der Realisation von Risiken eine Versicherungsfunktion übernimmt oder die Unternehmen ihr Risiko durch internationale Standorte diversifizieren. Allerdings kann der Staat unterstützende Anreize zur Diversifizierung der Beschaffung setzen. Für die Sicherung der zukünftigen Wettbewerbsfähigkeit dürften die Anpassung bestehender sowie die Entwicklung neuer strategischer Allianzen von zentraler Bedeutung sein.“

Das führt zu höheren Kosten und müsste die Wettbewerbsfähigkeit schwächen.

„Schließlich hängt die zukünftige Wettbewerbsfähigkeit der deutschen Wirtschaft maßgeblich von der Fähigkeit ab, mithilfe von Innovationen und neuen Technologien die Produktivität zu steigern und das Beschäftigungsniveau hochzuhalten. Dafür sind innovationsfördernde Rahmenbedingungen, wie etwa Investitionen in Bildung und Humankapital, von herausragender Bedeutung.“

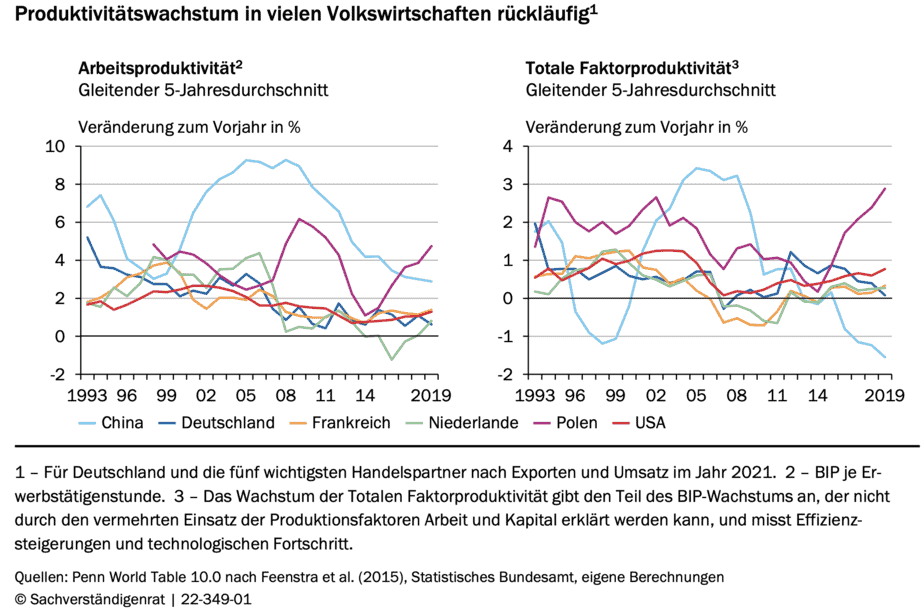

Und da sieht es dann doch nicht so gut aus:

„Für die langfristige Steigerung des Wohlstandsniveaus ist die Steigerung der Produktivität essenziell. Produktivitätszuwächse werden wiederum maßgeblich von Investitionen in Innovationen und technologischen Fortschritt, in Bildung und die Schaffung von Humankapital sowie in den produktiven Kapitalstock beeinflusst. Im internationalen Vergleich der hier betrachteten Volkswirtschaften ist die Arbeitsproduktivität in den USA nach wie vor am höchsten; Deutschland und andere europäische Volkswirtschaften konnten jedoch aufschließen. Gleichzeitig verlangsamte sich im betrachteten Zeitraum das Produktivitätswachstum in fast allen dargestellten Volkswirtschaften.“

Quelle: Sachverständigenrat

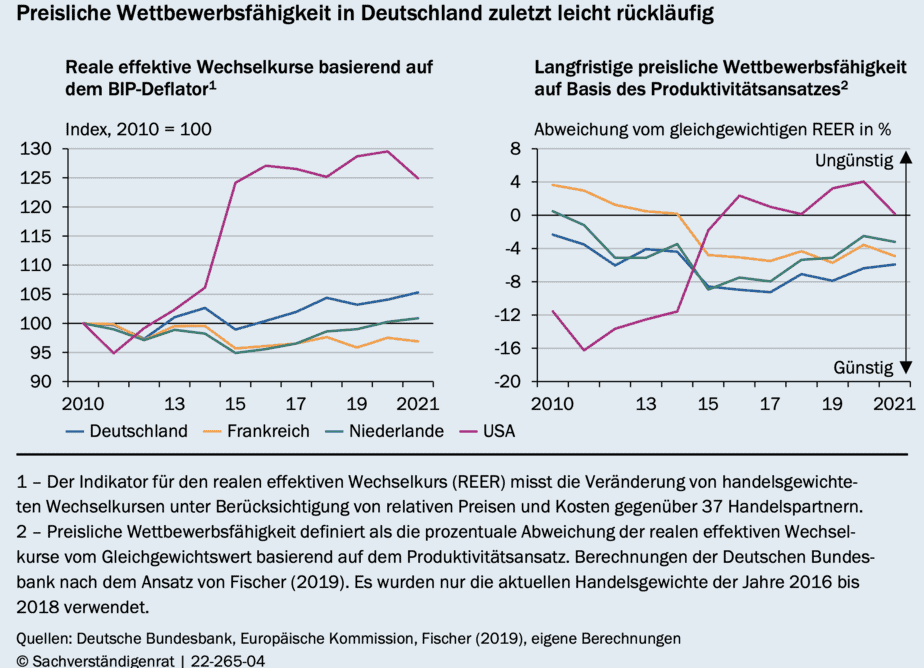

„Gemessen am realen effektiven Wechselkurs hat Deutschland im hier betrachteten Zeitraum seit dem Jahr 2010 leicht aufgewertet. Die preisliche Wettbewerbsfähigkeit hat damit abgenommen. Deutlich stärker war im selben Zeitraum die reale Aufwertung und damit der Verlust der preislichen Wettbewerbsfähigkeit für die USA und China. Grund hierfür waren insbesondere jeweils kräftige Aufwertungen des US-Dollars und des chinesischen Renminbis. Bei für Deutschland wichtigen europäischen Handelspartnern wie Frankreich und den Niederlanden gab es wenig Änderung bei der preislichen Wettbewerbsfähigkeit aufgrund des innerhalb des Euro-Raums fehlenden Wechselkurskanals. Die für Europa massiv gestiegenen Energiekosten dürften in der kurzen bis mittleren Frist zu einer weiteren Verschlechterung der preislichen Wettbewerbsfähigkeit führen, wie sich bereits in der Verschlechterung der Terms of Trade zeigt.“

Das sind alles schlechte Zeichen für die Wettbewerbsfähigkeit des Landes. Gut auch hier zu sehen:

Quelle: Sachverständigenrat

„Die deutsche FuE-Quote ist im internationalen Vergleich hoch. Bedingt durch die starke Konzentration des deutschen Verarbeitenden Gewerbes konzentrieren sich die FuE-Aus- gaben in Deutschland tendenziell stärker als im internationalen Vergleich auf einzelne Branchen, insbesondere die Automobilbranche und den Maschinenbau. Während der Anteil der FuE-Ausgaben am Umsatz in Bereichen wie der Pharmaindustrie zwar hoch ist, ist Deutschland wenig spezialisiert auf Patente, die den Schlüsseltechnologien der vierten industriellen Revolution zuzuordnen sind. Zentral für die Steigerung der Produktivität ist, dass die FuE-Ergebnisse in wirtschaftlich nutzbare Innovationen umgesetzt werden und sich die daraus entstehenden neuen Technologien verbreiten. Allerdings ist der Anteil an Unternehmen in Deutschland, die Produkt- oder Prozessinnovationen eingeführt haben, zwischen Ende der 1990er- Jahre und dem Jahr 2017 gesunken.“

Doch in der Vergangenheit haben wir zunehmend vom Handel profitiert:

„Die Wohlfahrtsgewinne Deutschlands durch die Globalisierung sind groß. In einer im Jahr 2017 für den Sachverständigenrat erstellten Expertise schätzen Felbermayr et al. (2017) die Handelsgewinne für Deutschland gegenüber einem kontrafaktischen Autarkiezustand auf etwa 22 % des realen BIP pro Kopf für das Jahr 2014. Die Wohlfahrtsgewinne nehmen im Zeitverlauf zu.“

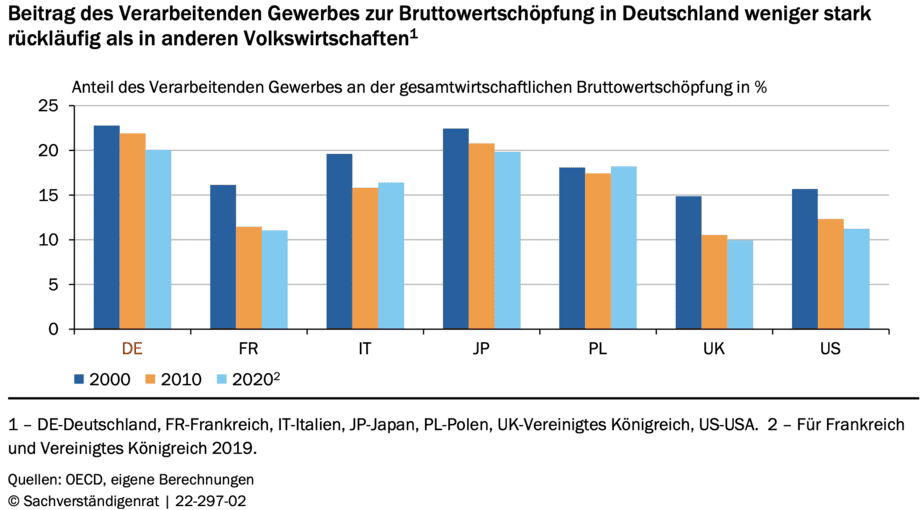

Noch ist die Industrie wichtig in Deutschland:

Quelle: Sachverständigenrat

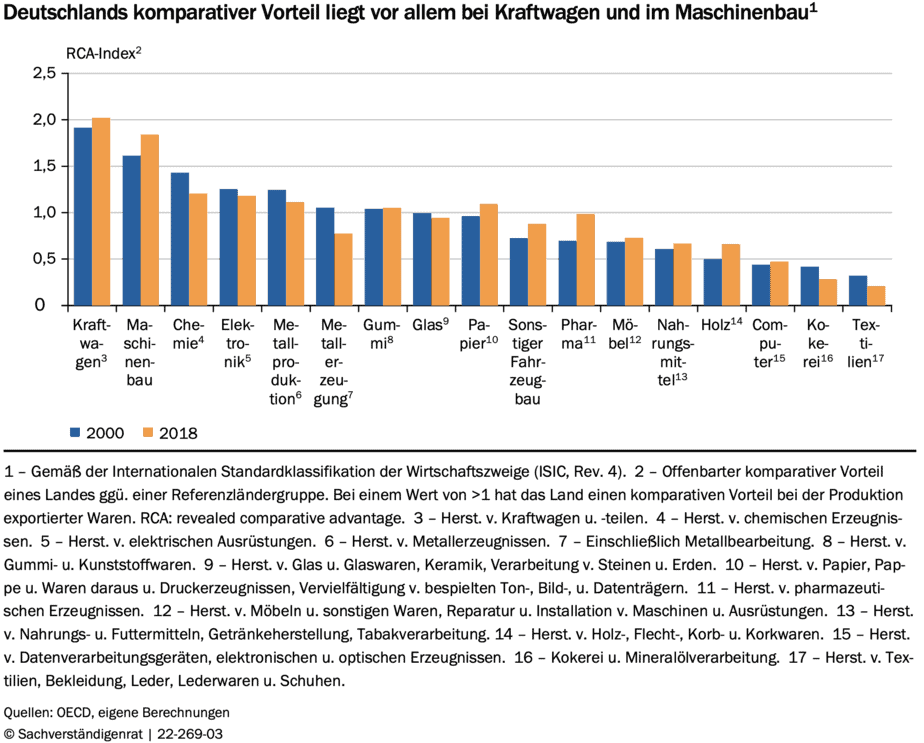

Allerdings basiert unsere Stärke auf der Geschichte:

„Eine Betrachtung des deutschen offenbarten komparativen Vorteils in Schlüsseltechnologien zeigt, dass Deutschlands Stärke insbesondere in traditionellen Technologien liegt. Besonders im Advanced Manufacturing – fortschrittliche Technologien, die Innovationen im Verarbeitenden Gewerbe positiv beeinflussen (zum Beispiel Robotik, Automatisierungstechnik oder computerintegrierte Fertigung) – ist Deutschland relativ stark aufgestellt und hat einen offenbarten komparativen Vorteil von etwa 1,64. Bei Technologien, die für die Entwicklung von neuen webbasierten Dienstleistungen und der vierten industriellen Revolution (Internet of Things, Big Data und Künstliche Intelligenz (KI)) bedeutsam sind, hat Deutschland hingegen einen komparativen Nachteil; die Werte des offenbarten komparativen Vorteils liegen mit 0,72, 0,40 und 0,52 jeweils deutlich unter 1, dem Durchschnittswert aller betrachteten Länder. Die EU27 sind etwas starker aufgestellt als Deutschland, aber insbesondere China ist in diesen Bereichen im komparativen Vorteil, mit einem durchschnittlichen Wert über die drei betrachteten Schlüsseltechnologien.“

Quelle: Sachverständigenrat

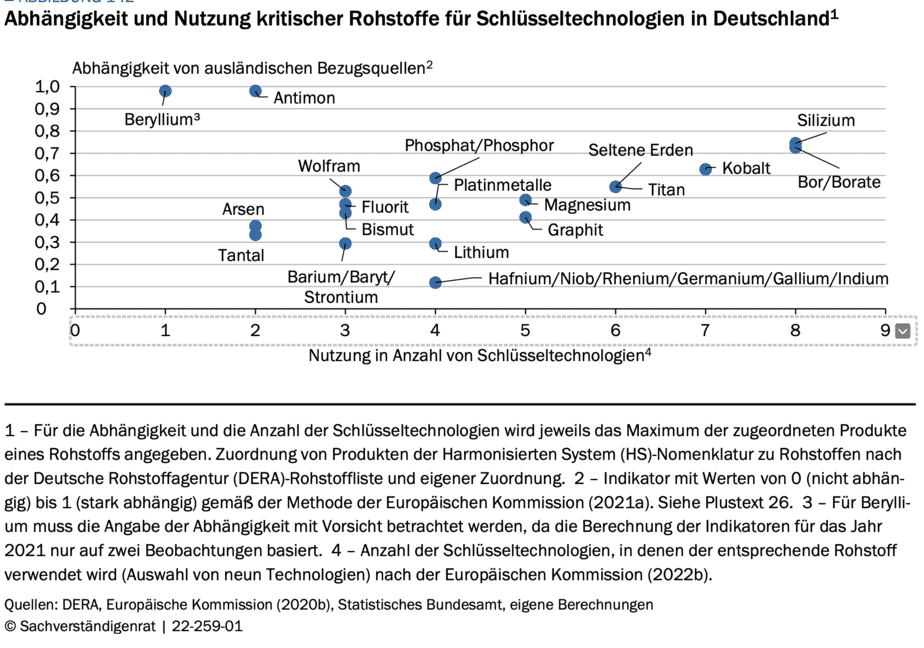

Der SVR blickt auch auf die Abhängigkeit vom Ausland bei wichtigen Themen wie Rohstoffen. Wenig verwunderlich (und neu):

„Die Förderung kritischer Rohstoffe ist stark geografisch konzentriert. Mehr als 80 % der Seltenen Erden werden in China gefördert, und Platin und Palladium stammen zu über 75 % aus Südafrika und Russland. Auch die Weiterverarbeitung findet häufig außerhalb Europas statt und ist auf einige wenige Länder konzentriert. Insbesondere China hat sich in den vergangenen Jahrzehnten als wichtigster Produzent auf dem Weltmarkt etabliert. Dazu hat die chinesische Regierung heimische Unternehmen durch Subventionen und Branchenkonsolidierung gezielt veranlasst, von der Forderung kritischer Rohstoffe zur Produktion von Legierungen und Magneten überzugehen. (…) Wenig überraschend ergibt sich für Deutschland bei 15 von 19 Rohstoffen beziehungsweise Rohstoffgruppen, darunter Antimon, Silizium, Bor und Kobalt, eine starke Abhängigkeit….“

Quelle: Sachverständigenrat

Und was empfiehlt der SVR, um die künftige Wettbewerbsfähigkeit zu sichern? Diversifikation:

- von Lieferketten

- bei Rohstoffen

- bei Energie

Und mehr regionale Lagerung und Produktion.

Das war meine Auswahl aus den 431 Seiten.