Goldman’s „Conspiracy Theory“ Stunner: A Greek Default Is Precisely What The ECB Wants

Ein Leser schickte mir den Link zu diesem Beitrag von Zero Hedge, der wiederum eine Studie von Goldman Sachs zitiert. Ich fasse es kurz zusammen:

- Wer sich fragt, weshalb der Euro trotz des griechischen Theaters so stark ist, übersieht, dass die Bundesbank im Quantitative Easing der EZB aus der Reihe tanzt. Sie kauft kürzer laufende Anleihen und hat damit zu dem Einbruch bei den deutschen Bundesanleihen beigetragen. Der Euro ist also stark, weil es Zweifel an QE gibt.

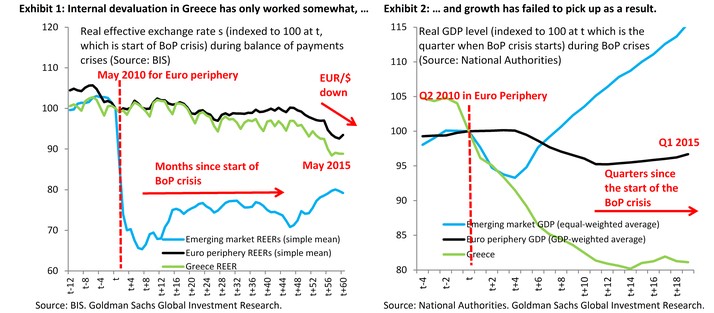

- Das Beispiel Griechenlands zeigt, dass die Strategie der “internen Abwertung” nicht funktioniert. Wie jedes andere Schwellenland hätte Griechenland eine deutliche Abwertung gebraucht, um auf diese Weise wieder auf die Beine zu kommen. Der schmerzhafte Prozess, den Griechenland durchlief, hat bisher nur eine Senkung der Kosten um zehn Prozent bewirkt. Viel zu wenig.

- Mit Blick auf andere Länder der Eurozone halten Zero Hedge und Goldman Sachs fest, dass auch dort die interne Abwertung viel Leid und wenig Nutzen bringen wird. Die Politik ist gescheitert.

- Griechenland braucht die Abwertung dringend, und diese erreicht das Land nur, wenn es den Euro verlässt.

- Dabei könnte es im Interesse der EZB (ich würde ergänzen, und anderer Krisenländer) sein, dass es zum Grexit kommt. Denn dann müsste die EZB noch aggressiver in QE einsteigen, um die Ansteckungsgefahr für die anderen Länder zu verringern.

- Goldman geht so weit, dies als realistisches Szenario zu sehen. Auch für den Fall, dass Griechenland zwar die Zahlungen einstellt und im Euro bleibt. Denn auch dann wäre die Ansteckung im Euroraum erheblich.

- Goldman sieht dann den Euro auf dem raschen Weg zur Parität.

Ich bin skeptisch. Zwar habe ich schon vor Monaten geschrieben, dass es politisch attraktiv sein könnte, ein Exempel zu statuieren. Doch glaube ich nicht, dass die EZB dies will. Sie hätte den Geldhahn schon lange zudrehen können ‒ und müssen! Das Spiel auf Zeit wird weitergehen und damit die Konkursverschleppung.

Was bleibt ist die richtige Feststellung: Interne Abwertung hat einen zu hohen politischen Preis. Weshalb die Krise wieder kommt. Garantiert.