Was tun mit dem Geld? (10) – Qualität ist das neue Value (II)

Zur Erinnerung: Nur mit einem international diversifizierten Portfolio dürfte es möglich sein, unser Ziel des globalen, kaufkraftbereinigten Vermögenserhalts zu erreichen. Aktien spielen dabei – trotz der bereits erreichten hohen Bewertungsniveaus – auf lange Sicht eine wesentliche Rolle. Dies jedoch nur, wenn man gezielt auf Qualitätswerte setzt und diese zudem zu einem vernünftigen Preis erwirbt. All dies ist in den ersten neun Teilen meiner kleinen Serie ausführlich dargelegt. Die Lektüre empfehle ich sehr.

Bei der Suche nach Qualität analysiert man die Robustheit des Unternehmens in Abhängigkeit von Markt, Wettbewerbsintensität und Marktstellung. Hinzu kommen Faktoren wie Managementqualität und solide Corporate Governance (siehe Teil 9). Dies genügt jedoch nicht.

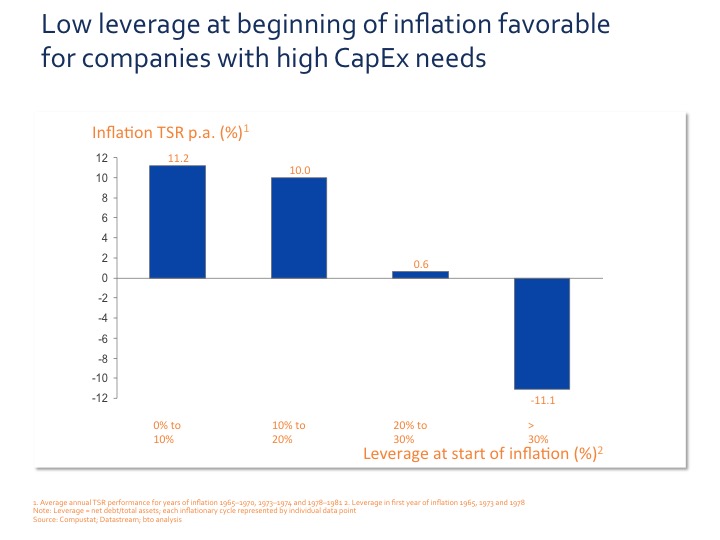

Ein Unternehmen kann in noch so attraktiven Märkten eine gute Markstellung haben. Ist die Verschuldung zu hoch und die Disziplin bei der Mittelverwendung nicht gegeben, ist es kein Qualitätsinvestment. Dies gilt übrigens gerade auch mit Blick auf das Szenario Inflation. Noch bei BCG habe ich dies mit Kollegen analysiert. Demnach haben in den 1970er-Jahren Unternehmen, die mit hoher Verschuldung in die Inflationsphase gegangen sind, deutlich schlechter abgeschnitten, als Unternehmen mit geringer Verschuldung:

Dies ist nur auf den ersten Blick verwunderlich. Höhere Inflation führt zu steigenden Zinsen, die die Verschuldungskapazität verringern. Zugleich steigen die Preise für Investitionen. Hoch verschuldete Unternehmen mussten deshalb in Reaktion auf die Inflation zunächst die Verschuldung senken, bevor sie investieren konnten. Sie haben damit relative Wettbewerbsfähigkeit eingebüßt.

Doch nicht nur die Verschuldung ist ein wichtiges Kriterium bei der Auswahl von Qualitätsunternehmen. Da man naturgemäß aus dem weltweiten Universum an Aktien nicht mit den in Teil 9 dargelegten Analysen beginnen kann, steht die finanzielle Analyse im Vordergrund. Erst wenn die finanzielle Analyse das erwünschte positive Ergebnis bringt, lohnt es sich, die fundamentale Analyse durchzuführen mit dem Ziel:

- die Einschätzung der finanziellen Analyse zu stützen.

- Prognosen für die weitere Entwicklung zu machen. Letztlich sind die Finanzziffern immer ein nachlaufender Indikator.

Folgende Kriterien stehen bei der Analyse der Finanzen im Vordergrund:

Transparenz

Vor einigen Jahren kam ein Kunde auf mich zu, der mit der Bewertung des eigenen Unternehmens an der Börse unzufrieden war. Er hatte den Eindruck, die Investoren würden das Unternehmen zu Unrecht mit einem Abschlag versehen. Daraufhin haben wir das Unternehmen fundamental analysiert und kamen zu der Erkenntnis, dass es zwar durchaus fundamentale Gründe für eine tiefere Bewertung gab – im konkreten Fall eine zu hohe Verschuldung und eine unzureichende Ertragskraft – die den Bewertungsabschlag jedoch nur zum Teil erklären konnten. Interviews mit Investoren brachten dann rasch Klarheit. Die Investoren trauten dem Unternehmen nicht, weil es regelmäßig die Rechnungslegung änderte. So wurden fast in jedem Jahr Geschäfte umorganisiert und in anderen Rechnungskreisen zusammengefasst. Dies machte den Vergleich über Jahre hinweg sehr schwer, wenn nicht unmöglich. Zudem hatten die Investoren den – nicht unbegründeten – Verdacht, dass das Management auf diese Weise Verlustbringer verstecken wollte. Verbesserte Transparenz war im konkreten Fall einer der wesentlichen Hebel, um die Bewertung des Unternehmens zu verbessern.

Für die Suche nach Qualität gilt das Gleiche. Wenn man der Rechnungslegung des Unternehmens nicht trauen kann, es zu viele Brüche zwischen den Jahren gibt und zu viele Änderungen der Normen, so spricht dies für Probleme.

Ehrliches Reporting

Nicht nur Transparenz ist wichtig, sondern auch Ehrlichkeit. Im Studium habe ich mal folgenden Spruch gelernt:

„Außerordentliche Aufwendungen sind ordentlicher als man denkt. Außerordentliche Erträge sind außerordentlicher, als man denkt.“

Dahinter steht eine sehr einfache Überlegung. Dem Management liegt daran, die nachhaltige Ertragskraft des Unternehmens möglichst gut darzustellen. Deshalb gibt es die Neigung, Aufwendungen als außerordentlich darzustellen. Nicht selten wiederholen sich diese außerordentlichen Aufwendungen jedes Jahr. Heute könnte man die Rechnungslegung der Banken aus diesem Blickwinkel kritisieren. Wenn man fast in jedem Jahr Milliardenbußen zahlt, kann man nicht im Ernst von außergewöhnlichen Aufwendungen sprechen. Vielmehr scheint es Bestandteil des Geschäftsgebarens zu sein.

Umgekehrt muss ein Ertrag schon wirklich außerordentlich sein, damit er als solcher charakterisiert wird.

Wie weit sich die Rechnungslegung in den letzten Jahrzehnten von diesen Grundsätzen entfernt hat, kann man

- in den USA beobachten, an der immer größer werdenden Differenz zwischen den gemeldeten und an der Börse gehandelten Ergebnissen (pro forma) und den nach US-Rechnungsvorschriften GAAP tatsächlich erzielten.

- in Deutschland feststellen, wenn man die deutlich bessere Entwicklung der ausgewiesenen Gewinne der Entwicklung der Cashflows (die man nicht so leicht manipulieren kann) gegenüberstellt.

- im Bankensektor finden, wo im Zuge der Finanzkrise die Bewertungsvorschriften derart geändert wurden, dass für Außenstehende eine Bewertung unmöglich ist. Aber Banken kommen ohnehin nicht als Qualitätsinvestitionen infrage.

Stabile Ertragskraft

Ist die Rechnungslegung transparent und nachvollziehbar, geht es um die Analyse der Ertragskraft des Unternehmens. Attraktive Märkte müssen sich in überdurchschnittlichen Renditen niederschlagen, gute Marktstellung in einer über der Branche liegenden Performance. Wichtig ist hierbei, nicht nur auf eine Renditekennziffer zu achten, da diese je nach Branche unterschiedliche Aussagekraft hat. So mag die Umsatzrendite im Handel eine geeignete Größe sein, bei sehr kapitalintensiven Geschäften hingegen weniger. Dort muss eine Kenngröße gewählt werden, die den Kapitaleinsatz berücksichtigt. Dies ist idealerweise die Gesamtkapitalrendite, da die Eigenkapitalrendite durch Verschuldung entsprechend „geleveraged“ sein kann. Bei Unternehmen mit Anlagen, die sehr lange Nutzungsdauern haben, ist zusätzlich der Abschreibungseffekt zu bereinigen. Dieser führt zu ständig steigenden Renditen, die aber nicht der Tatsache der erforderlichen Reinvestition Rechnung tragen. Eine Möglichkeit diesen Effekt zu bereinigen, ist der sogenannte Cashflow Return on Investment (CFROI).

Wichtig ist, dass man eine Reihe verschiedener Indikatoren heranzieht und die Ergebnisse hinterfragt. Ich erinnere mich an einen Fall, in dem ein einzelnes Unternehmen mit einer sehr hohen Kapitalrendite herausstach. Bei genauerer Analyse stellten wir fest, dass das Unternehmen die fertigen Produkte in dem Moment, in dem sie die Fabrik verließen, auf eine nicht konsolidierte Tochtergesellschaft übertrug. Damit war jeglicher Lagerbestand „verschwunden“ und die Zahlen sahen entsprechend gut aus. Müßig darauf hinzuweisen, dass ein solches Unternehmen schon beim Kriterium „Transparenz und Ehrlichkeit“ aus dem Rennen ist.

Die Ertragskraft sollte nicht nur auf ein Jahr bezogen analysiert werden, sondern über einen längeren Zeitraum und unbedingt auch das Jahr 2009 beinhalten. Schließlich geht es uns darum, eine Auswahl für das Krisenszenario zu treffen für unser „All-Wetter-Portfolio“. Nur Unternehmen, die über den gesamten Zeitraum einen positiven Cashflow erzielen, kommen überhaupt infrage. Cashflow ist letztlich der gesamte Netto-Mittelzufluss im Betrachtungszeitrum. Die Mittel können dann für Zinsen, Investitionen, aber auch für die Ausschüttung von Gewinnen verwendet werden. Cashflow ist ‒ wie bereits angesprochen ‒ die ehrlichste und am wenigsten manipulierbare Kenngröße für die Finanzanalyse.

Operative Effizienz

Die Finanzanalyse kann zudem einen guten Eindruck von der operativen Effizienz eines Unternehmens geben. Kenngrößen wie Kapitalumschlag und Forderungsreichweite sind gute Indikatoren für die Qualität des Managements. Hier gilt es, immer innerhalb der Branche einen Vergleich vorzunehmen. Unternehmen, die mehr Lager halten, die Forderungen langsamer einbringen und übermäßig investieren ohne entsprechenden Mehrertrag, sind kritisch zu sehen. Umgekehrt kann bei ansonsten guter Performance gerade in diesen Bereichen ein erheblicher Hebel zur weiteren Wertsteigerung liegen.

Auch der simple Vergleich der Rendite genügt hier nicht. In einem Fall hatte ich es mit einem hochprofitablen Unternehmen in einer hochprofitablen Branche zu tun (Pharma). Die Börse hatte dem Unternehmen einen Bewertungsabschlag verpasst, weil die sogenannten Opex, also die operativen Ausgaben für das Geschäft (Außendienst, zentraler Overhead, …) höher waren als bei der Konkurrenz. Begründung eines Investors: Bei so hohem Opex besteht immer die Gefahr eines Gewinneinbruchs, wenn etwas anderes nicht gut läuft. Das Management hatte also die Kosten nicht im Griff. Qualitätsunternehmen haben die Kosten im Griff, egal wie rentabel sie sind.

Auswahl der Qualitätswerte

Nach dieser Analyse ‒die weitaus umfangreicher ist als hier dargelegt ‒ kommt die entscheidende Frage: Kaufen oder nicht kaufen? Zwei Kriterien spielen bei dieser Entscheidung noch eine Rolle: der Preis und der Standort.

Über die Notwendigkeit, auch gute Aktien nur zu einem vernünftigen Preis zu kaufen, habe ich in den vorangegangenen Beiträgen schon genug gesagt. Bleibt die Frage nach dem Standort. Kann man Qualitätsaktien in jedem Land kaufen? Nein. Sollte die Analyse ‒ die aus gutem Grund mit dem globalen Universum anfangen sollte ‒ zu Unternehmen führen, die in einem Land beheimatet sind, in dem der Eigentumsschutz generell und besonders für ausländische Investoren nicht gesichert ist, verbietet sich ein Investment aus Qualitätssicht. Dies bedeutet nicht, dass man einen gewissen Teil des Vermögens nicht auch in diesen Unternehmen anlegt. Dies muss aber im Bewusstsein geschehen, dass das risikobehaftet ist und demzufolge mehr Spekulation als Investition.