Führt die Alterung zur Inflation?

Regelmäßige Besucher dieser Seiten wissen, dass ich neben den ausgewiesenen Schulden die ungedeckten Versprechen für eine alternde Gesellschaft für das größte Risiko für unseren Wohlstand ansehe. Das habe ich zusammengefasst in meinem Paper „Ending the Era of Ponzi Finance“, in dem ich aufzeige, welche potenziell verheerende Mischung sich aus Schulden, Alterung und Unterinvestition für die kommende Generation ergibt. Ein Ponzi-Schema endet bekanntlich dann, wenn mehr Leute aus- als einsteigen.

Immer wieder Thema hier, u. a. in diesen Beiträgen:

→ „Wie die Demografie-Falle Ihr Vermögen bedroht“

→ Demografie – Inflation oder Deflation als Folge alternder Gesellschaften?

In dem letztgenannten Beitrag habe ich das so zusammengefasst:

Doch wie wirkt die Alterung auf Inflation und Deflation? Bisher überwog klar die Ansicht, dass eine alternde Gesellschaft deflationär wirkt. Ausgangspunkt hierfür ist die Erfahrung in Japan, die Masaaki Shirakawa, Gouverneur der Bank of Japan 2012 in einem Paper mit dem Titel Demographic changes and macroeconomic performance — Japanese experiences zusammenfasste. Demnach ist eine Deflation die zwangsläufige Folge einer alternden Gesellschaft, die weniger konsumiert. Folgerung: Die Geldpolitik muss aktiv gegenhalten, was in Japan seither im Rahmen von Abenomics der Fall ist ‒ wenngleich ohne viel Wirkung bisher.

Im August 2014 kam eine weitere Studie des IMF mit dem Titel Is Japan’s Population Aging Deflationary? zu einem ähnlichen Schluss, getrieben durch Lohnanpassungen, sinkende Preise für Vermögenswerte und Kapitalinvestments, sinkende Ersparnisse und eine Aufwertung der eigenen Währung durch die Repartierung von Auslandsanlagen. Auch hier die Forderung nach einer expansiven Geldpolitik.

Die Bank für Internationalen Zahlungsausgleich kommt in einer Studie zu einem ganz anderen Schluss: “Can demography affect inflation and monetary policy?” . Dabei schauen die Forscher auf die Relation zwischen Erwerbsbevölkerung und abhängiger Bevölkerung (Kinder, Alte). Demnach hat die Weltwirtschaft in den letzten 30 Jahren von einem Höhepunkt des Anteils der erwerbstätigen Bevölkerung profitiert. “Unsere Ergebnisse zeigen, dass der Anstieg der Erwerbsbevölkerung die Inflation um rund 4 Prozentpunkte in den letzten 40 Jahren gedrückt hat. Umgekehrt wird der Anstieg der Alten in den kommenden 40 Jahren die Inflationsraten um 4 Prozentpunkte nach oben drücken.” – bto: Ursache: Es gibt mehr Nachfrage nach Gütern, während zugleich weniger angeboten werden. Hier könnte man einwenden, dass dies in einer globalisierten Welt nicht der Fall sein muss, weil andere Regionen entsprechend Güter liefern können. Bei den nicht handelbaren Gütern ‒ zum Beispiel Pflege ‒ leuchtet es aber ein. Alterung ist also inflationär.

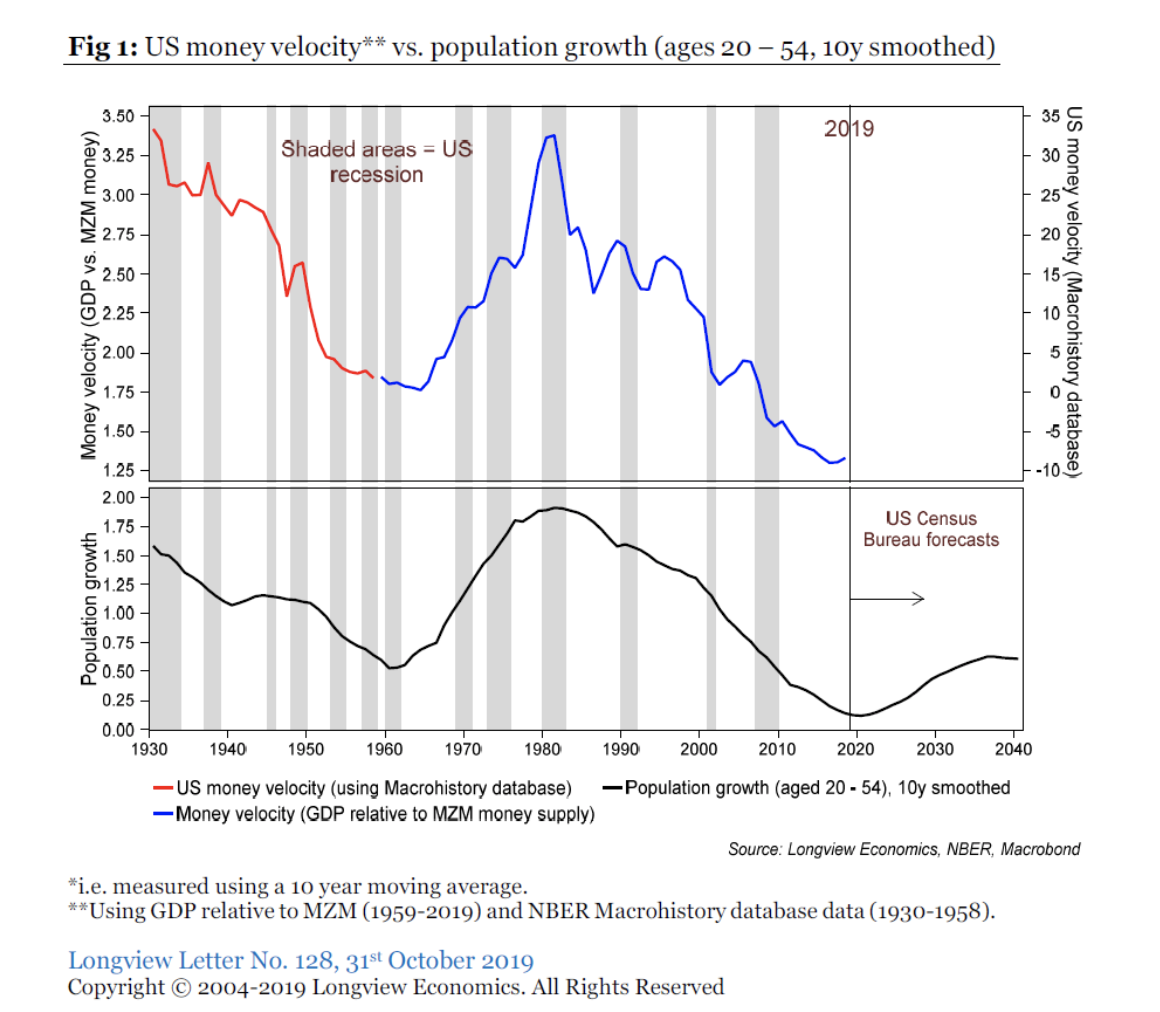

In einem aktuellen Kommentar greift John Authers von Blomberg das Thema ebenfalls auf und garniert es mit zwei guten Charts:

- “During the protracted stock market boom of the 1990s, the baby boomers were widely thanked. They were nearing retirement, and socking money into stocks, and this was held as a key reason for excitement. But their retirement led to slowing demand for stocks, and also, crucially, to lower volatility of money. Once people empty their nests and reach their 60s, they tend to spend less. The generation that spends most is aged from 20 to 54. And so, as this chart from London’s Longview Economics shows, there’s a clear correlation between money velocity and the proportion of the population in that cohort. Since the turn of the millennium, as the baby boomers have aged, it therefore shouldn’t be surprising that money hasn’t moved around so fast:”

Quelle: Bloomberg

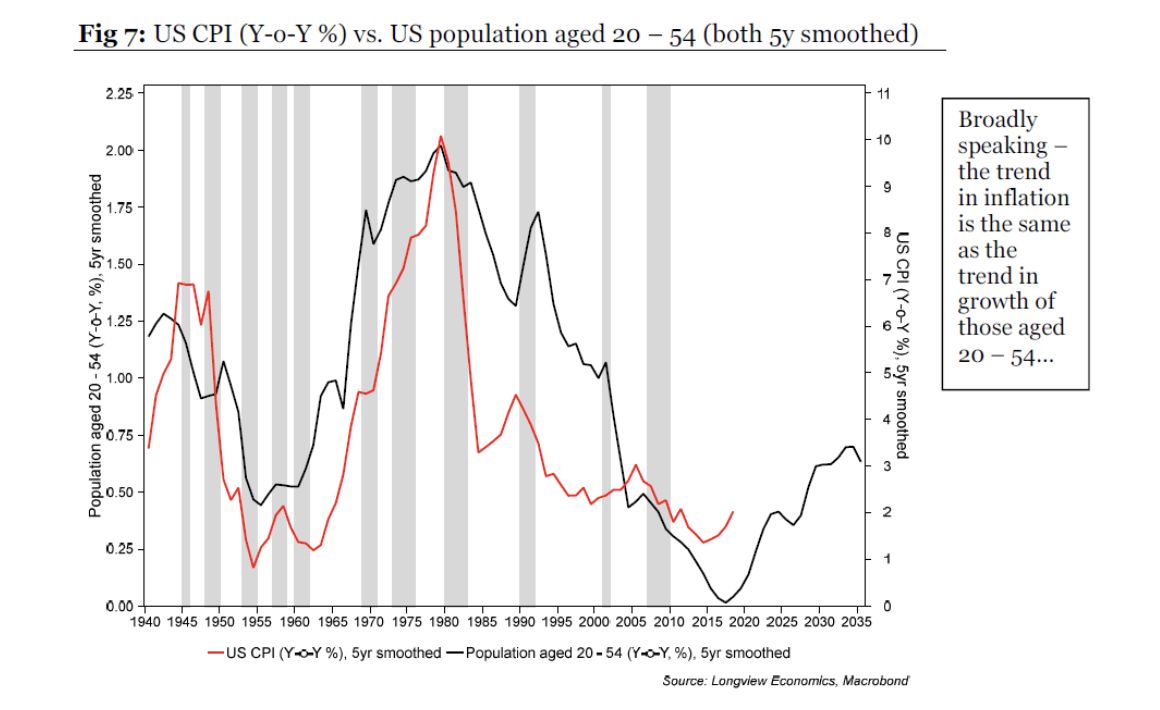

- “The critical point is that in the next two years we will reach an inflection point, and the proportion of 20-54s will start to rise, even if not to anything like the levels of the 1980s and 1990s. That should mean that we will see a return to inflation. (…) It might even be a little easier to imagine the economy prospering enough to survive a wave of de-globalization, or to fund a growing number of people in retirement.” – bto: Na, soweit würde ich nicht gehen! Es wäre die Hoffnung auf die alles lösende Inflation. Aber sie wird allein durch die Demografie nicht so anziehen. Dazu braucht es mehr.

Quelle: Bloomberg

Fazit: Es sieht eher danach aus, dass eine alternde Gesellschaft steigende Preise für die Waren des täglichen Bedarfs und Dienstleistungen mit sich bringt (bedingt durch das geringere Warenangebot) und sinkende Preise für Vermögensstände wie Immobilien und Aktien, bedingt durch geringere Umsätze und Erträge und weniger Nachfrage. Dies hat auch erhebliche Auswirkungen auf die regionale Allokation der Ersparnisse, wie in Teil 7 meiner kleinen Serie besprochen.