US-Aktien: teuer wie nie

Ich habe immer wieder gezeigt, dass die Politik des billigen Geldes die Voraussetzung für den enormen Anstieg der Vermögenswerte ist. Piketty beschreibt deshalb auch nur die Symptome eines im Kern kranken Systems, welches nur durch immer mehr Schulden am Laufen gehalten wird. Schulden, die im Unterschied zu den “guten Schulden” im Sinne der Eigentumsökonomik, zu keinem Mehrprodukt führen, sondern nur der Spekulation dienen. Oder dazu, dass wir uns gegenseitig Immobilien verkaufen.

Wie weit die Bewertungen in den USA aus dem Ruder gelaufen sind, zeigt eine erneute Analyse von John Hussman, den ich schon mehrmals auf diesen Seiten hatte. Ich finde es spannend.

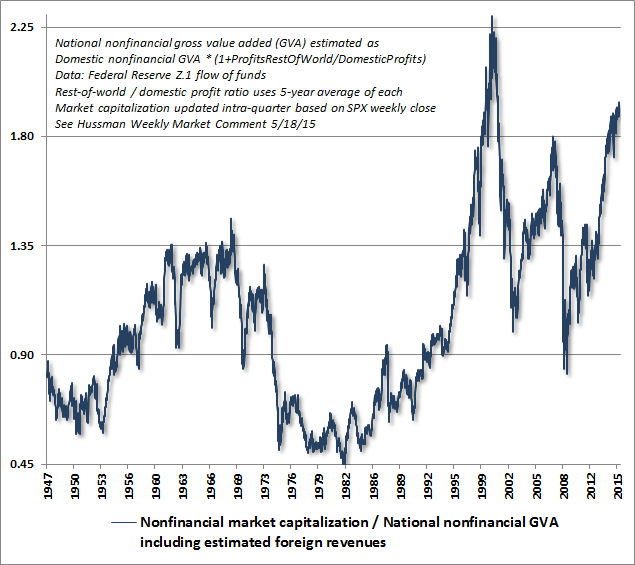

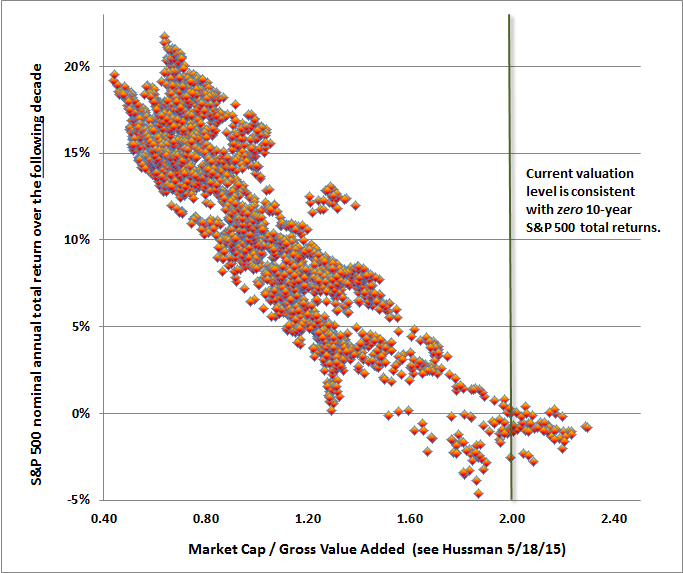

Zunächst der Vergleich der Börsenkapitalisierung mit der Bruttowertschöpfung der Nicht-Finanzunternehmen. (Wertschöpfung ist die Differenz zwischen Umsatz und Vorleistungen von Lieferanten, also das, was das Unternehmen selber als Mehrwert generiert). Laut Hussman liegt die Korrelation zwischen dieser Kenngröße und den nachfolgenden Renditen im S&P 500 bei erstaunlichen 92 Prozent. Deutlich höher als bei allen anderen Kenngrößen inklusive dem Shiller P/E.

Wie deutlich der Zusammenhang ist, zeigt dieses Bild mit den Datenpunkten seit 1947. Bei heutiger Bewertung ist für die Zukunft eine Rendite von null für die kommenden zehn Jahre zu erwarten – ein weiterer Beweis für die fatalen Folgen der heutigen Politik.

Das Shiller PE wird ja oftmals kritisiert. Deshalb noch ein anderer Blick auf die Märkte. Hier wird das Tobin’s Q verwendet. Dieses stellt dem Marktwert die Nettovermögen der Unternehmen gegenüber. Hier über einen Zeitraum seit 1900.

Klare Message: Wenn die Bewertung hoch ist, ist die nachfolgende Rendite tief. Im Einkauf liegt der Gewinn.

Januar 1906: Es kam die „Panik von 1907“, mit Verlusten von 50 Prozent. Der DJ erreichte erst 1938 ein höheres Niveau.

September 1929: bekannt. Es dauerte bis November 1954, bis der DJ höher stand.

August 1937: Im Gegensatz zu den üblichen Theorien stimmt es nicht, dass die Fed damals die Zinsen erhöhte. Das tat sie nicht. Im Gegenteil, die Zinsen wurden bis in den September hinein gesenkt und erst 1938 wieder erhöht. – bto: Das sind neun Jahre nach dem Crash von 1929. 2009 plus neun ergäbe übrigens 2018. Allerdings wurden damals die Schulden bereinigt, wenn auch auf brutale Weise. Der Markt war 1937 einfach hoch bewertet. Der DJ brauchte bis 1949, um den Höchststand von 1937 wieder zu übertreffen.

Februar 1966: Beginn eines „säkularen Bärenmarktes“. 1982 lag die Bewertung auf dem Niveau von nur noch zehn Prozent des Höchststandes vom Februar 1966. – Wow.

Januar 1973: Bis Ende 1974 verlor der Markt immerhin 50 Prozent. Erst im September 1982 wurde der Stand wieder erreicht.

März 2000: Von diesem Stand verlor der S&P 500 50 Prozent und der Nasdaq 100 83 Prozent. Immerhin schaffte der S&P vier Prozent pro Jahr für die kommenden 15 Jahre – dank der Fed!

Oktober 2007: Wiederum gefolgt von einem Einbruch um 55 Prozent. Die Fed hat übrigens vor dem Einbruch angefangen, die Zinsen zu senken.

Was ist zu erwarten? Nehmen wir die optimistische Variante: Nominal (also inklusive Inflation) wachsen Wirtschaft und Gewinne der Unternehmen um sechs Prozent pro Jahr über die kommenden 20 Jahre. Dann würde der S&P 500 pro Jahr einen Ertrag von 5,5 Prozent erbringen.

Leider ist das recht optimistisch. Das Nominalwachstum lag deutlich tiefer. Bei 0,5 Prozent Produktivitätswachstum und 0,5 Prozent Wachstum der Erwerbsbevölkerung (wovon wir in Europa übrigens nicht mal träumen können!) und realistisch zwei Prozent Inflation kommt Hussman auf ein Wirtschaftswachstum von eher drei Prozent pro Jahr und eine Aktienrendite von 2,5 Prozent. Aktien sind also billig, wenn man 20 Jahre Nullzins erwartet und sich mit geringen Renditen zufriedengibt.

→ Hussman Funds: All Their Eggs in Janet’s Basket , 22. Juni 2015

Ihr Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!