STELTERS MAILBOX: Wieso machen Sie mit unseriösen Crash-Gurus gemeinsame Sache?

Willkommen zur neuesten Ausgabe von STELTERS MAILBOX:

“Lieber Herr Stelter,

weiterhin kann ich Ihr Engagement gar nicht hoch genug würdigen. Ihre Motivation, sich immer wieder sehr sachlich mit Fehlentwicklungen auseinanderzusetzen, finde ich sehr bewundernswert. Noch mal vielen Dank dafür!!!

Was mich tatsächlich gewundert hat war, dass Sie einen Gastbeitrag in dem Buch „Der größte Crash aller Zeiten: Wirtschaft, Politik, Gesellschaft. Wie Sie jetzt noch Ihr Geld schützen können“ geschrieben haben. Ich kann Ihre Motivation, einer breiteren Gesellschaftsschicht die Fehlentwicklungen in Deutschland und Europa näherzubringen, verstehen. Ich selbst hätte es aber nicht gemacht, da ich das Buch unseriös finde.

Ich würde mich sehr freuen, wenn Sie die Kritik an diesem Buch in Ihrem Blog besprechen würden. Gerne würde ich erfahren, wo aus Ihrer Sicht die Grenze zur unseriösen Panikmache liegt und wie man in der Auseinandersetzung damit umgehen sollte.

Auch weil Personen wie Marcel Fratzscher EZB-Kritiker pauschal diskreditieren, finde ich es wichtig, den öffentlichen Diskurs so sachlich und höflich zu führen, wie Sie es tun, um nicht Raum für Ablenkungsdiskussionen zu geben.

Viele Grüße”

Es gehört zu meiner Haltung, mich auch unangenehmen Fragen zu stellen. Diese Zuschrift war nicht die einzige, die ich zu meinem Engagement, einen Gastbeitrag zu schreiben, erhielt. Meine Motivation habe ich bereits in meinem Blog erklärt und daran hat sich nichts geändert.

1. Wie sehe ich die Kritik an den Büchern mit dem Fokus „Crash“?

2. Wo liegt die Grenze zwischen Aufklärung und unseriöser Panikmache?

Schauen wir uns die Sachlage an:

1. Wie sehe ich die Kritik an den Büchern mit dem Fokus „Crash“?

Gleich zwei Bücher mit dem Titelinhalt „Crash“ stehen auf der Wirtschaftsbuch-Bestsellerliste ganz oben: „Der größte Crash aller Zeiten“ von Friedrich und Weik und „Weltsystemcrash“ von Max Otte. Das beweist zumindest, das Thema trifft einen Nerv bei der Leserschaft, greift ein gewisses Unbehagen in der Bevölkerung auf und verspricht Erklärung sowie Hilfestellung. Alle Autoren knüpfen dabei an frühere Verkaufserfolge an und die sofortige gute Positionierung auf der SPIEGEL-Bestsellerliste unterstreicht den Zugpferdcharakter.

Ich denke, ein wesentlicher Punkt für den Erfolg dieser Crash-Bücher ist, dass die Deutschen so herzlich wenig von Wirtschaft verstehen und die komplexen Probleme von Zinspolitik, Euro und Wachstum nicht erfassen. Das ungute Gefühl trifft also auf unzureichende Fähigkeit, damit umzugehen, was umgekehrt dazu führt, dass man empfänglicher ist für die reißerische und vermeintlich einfachere Botschaft.

Nun zu meiner Kritik der Medien an den „Crash“-Büchern und ich fange mit der F.A.Z. an, die titelt „Die Masche der Crash-Propheten“ und fragt: „Warum lassen wir uns so gerne Angst einjagen?“.

- „Es geht uns gut in Deutschland. Der Arbeitsmarkt ist auf Rekordniveau, (…) Eine Rezession, die wochenlang befürchtet wurde, ist abgewendet (…) Unsere Lebenserwartung steigt, die Lebensqualität ist hoch, der soziale Frieden gewahrt. Selbstverständlich ist nicht alles perfekt in Deutschland. Aber wir jammern auf hohem Niveau.“ – bto: Dazu kann ich nur sagen, dass der soziale Frieden oberflächlich gewahrt sein mag, so stabil kann er aber nicht sein, sonst hätten wir andere Wahlergebnisse. Den anderen Aussagen kann ich zustimmen und den meisten Menschen in Deutschland geht es vergleichsweise gut. Aber wir haben, wie in meinem Buch „Das Märchen vom reichen Land“ beschrieben, die guten Zeiten eben nicht genutzt, um vorzusorgen. Deshalb sehen aufmerksame Beobachter hinter der schönen Fassade durchaus Problembereiche, auf die man hinweisen sollte. So wie man im Sommer an den Winter denken und Vorkehrungen treffen muss.

- „Man kann die Realität auch komplett anders sehen. (…) Es ist fast alles faul im Staate Deutschland, der Zusammenbruch steht bevor, und zwar schon demnächst irgendwann. ‘Noch fließen, oberflächlich betrachtet, Milch und Honig in Deutschland, aber der Putz bröckelt bereits’, so orakeln die Autoren Marc Friedrich und Matthias Weik in ihrer verkorksten Crash-Metaphorik.“ – bto: Da könnte ich mich bei der F.A.Z. beschweren, fällt doch mein Urteil zu Deutschland nicht besser aus und mein Buch wurde in der F.A.Z. durchaus positiv besprochen:→ Ruiniertes Deutschland

- „Eine schlimme Rezession stehe bevor, und die Welt gehe wirtschaftlich den Bach runter: ‘Der größte Crash aller Zeiten steht uns bevor und wir können ihn nicht mehr verhindern!’ Banken werden sterben, Unternehmen pleitegehen, der Euro wird spätestens im Jahr 2023 zusammenbrechen. Zu allem Überfluss droht auch noch eine Diktatur. Kein Wunder: ‘Unser System ist nicht nur ungerecht und sexistisch, nein, es ist hochgradig unsozial!’“ – bto: Es ist mutig von den Autoren, ein konkretes Datum für den Zusammenbruch des Euro zu nennen und sich auf ein einzelnes Szenario festzulegen. Im Kern sind es die Probleme, die ich auch bei bto und in meinen Büchern diskutiere. Und auch hier gibt es nicht immer optimistische Sichtweisen, sondern durchaus den Fingerzeig auf erhebliche Risiken für Vermögen. Was das Thema „Diktatur“ betrifft, ist unstrittig, dass es einige politische Bestrebungen gibt, die Freiheitsrechte des Einzelnen einzuschränken, vor allem mit Blick auf den Kampf gegen den Klimawandel.

- „Wir Deutsche sollten (…) Sparverträge kündigen, Lebensversicherung auflösen, Wertpapiere verkaufen! Stattdessen: Ackerland erwerben, ein Haus bauen, darin Gold und Diamanten bunkern und viel Geld in Whisky, Uhren und Bitcoin anlegen. Ein paar Aktien von Rohstoffunternehmen und ein bisschen Bargeld dürfen zwar sein, aber grundsätzlich drängen Friedrich und Weik: ‘Seien Sie Ihre eigene Bank, Ihr eigener Supermarkt, Ihre eigene Apotheke.’“ – bto: Ich habe ausführlich über meine Sicht zur Geldanlage geschrieben und auch wenn mir Leser schreiben, dies „sei doch veraltet“, stimmt eben das nicht. Eine Strategie braucht nicht jedes Jahr eine Neuauflage.

Was empfehle ich: balanciertes, globales Portfolio aus Aktien, Immobilien, Gold und Cash. Sicherlich bin ich dabei, das Geld nicht im Sparbuch und in Lebensversicherung anzulegen.

Gar nichts halte ich von Whisky, Uhren und Bitcoin in einem solchen Extremszenario. Das erkläre ich ausführlich in „Eiszeit in der Weltwirtschaft“ und auch hier:

→ Lieber eine Rolex als Swatch Aktien

- „(…) geschrieben haben es ebenjene Herren Friedrich und Weik, die seit Jahren wortreich den großen Crash beschwören, ohne dass er wirklich eintritt. Doch nicht nur die beiden Schwaben haben Erfolg mit der Masche. Auf der aktuellen Bestsellerliste findet sich ein weiteres Buch, das den Crash im Titel trägt: ‘Weltsystemcrash’ von Max Otte. Auch Otte ist Wiederholungstäter, schon sein Buch ‘Der Crash kommt’ von 2006 war ein Bestseller.“ – bto: Aus eigener Erfahrung weiß ich, dass man mit negativen Prognosen, die nicht eingetreten sind, besonders gern aufgezogen wird. Meine früheren Kollegen bei BCG haben mir auch immer wieder vorgehalten, sieben der letzten zwei Krisen vorhergesagt zu haben. Ich nehme es ihnen nicht einmal übel.

Dabei muss man allerdings ein paar Punkte im Hinterkopf haben: Eine Prognose abzugeben, ist mutiger als keine abzugeben.

- Die vielen positiven Prognosen, die nicht eingetreten sind (siehe Wirtschaftswachstum in Europa und USA!), werden gern vergessen.

- Die negativen Prognosen sind seltener und damit einprägsamer.

- Die Menschen sind erleichtert, wenn die negative Prognose nicht eintritt. Ein weiterer Anreiz, sich über die unnötigen Sorgen lustig zu machen.

- Das Problem – gerade bei den negativen Vorhersagen – ist das Timing. Zumeist basieren die Prognosen auf einer sauberen Analyse der Fakten. Beispielen:

- a) Die Aktienmärkte waren bereits 1997 heillos überbewertet. Wer dies richtig sah, verpasste noch zwei Jahre Party, hatte aber recht, wie die Jahre 2000 bis 2003 zeigten.

- b) Die Immobilienblase war 2006 sichtbar, der Crash kam 2008.

- c) Die Schulden sind untragbar hoch, die Bewertungen weit über dem Durchschnitt und die Wirtschaft stagniert (heute). Kann dauern bis ???

Sobald man die Grundüberlegungen der „Pessimisten“ abstreitet, wird es gefährlich.

Dass das Belächeln der „Cash-Propheten“ nichts Neues ist, zeigt dieser Artikel aus dem Handelsblatt 2014: → Handelsblatt: Das Scheitern der Crash-Propheten, 24. August 2014

- „Crash-Bücher funktionieren wie Verschwörungstheorien. Fakten, Halbwahrheiten und Behauptungen werden vermengt mit Skandalen und so gedreht und gewendet, dass daraus ein furchteinflößendes Szenario entsteht. In einer grauenvollen Welt, die laut Friedrich und Weik ‘aus den Fugen geraten ist’, hat alles irgendwie mit allem zu tun: Donald Trump, Negativzins, Kirchenskandale, Diesel-Affäre, Brexit, der Berliner Flughafen BER, Ursula von der Leyen als EU-Kommissionspräsidentin – alles Symptome einer Systemkrise.“ – bto: Es ist eine Aufzählung an Missständen und problematischen Entwicklungen. Diese habe ich auch in meinem Blog kritisiert, so die Ernennung von von der Leyen. Andererseits würde ich keinen inneren Zusammenhang herstellen, der alles umfasst. Andere Aspekte wie die hohe Verschuldung, stagnierende Einkommen und die Wahl Donald Trumps können durchaus in einem Zusammenhang gesehen werden.

- „Eine verschwörerische Grundhaltung wird zum Äußersten getrieben durch einen Dauer-Alarmismus. (…) Das ‘größte Notenbankexperiment aller Zeiten’, so raunen Friedrich und Weik, werde ‘fulminant scheitern’. Sodann: ‘Kommt es zur globalen Rezession, werden in den südlichen Euroländern alle Dämme brechen!“ Also rette sich, wer kann!“ – bto: Nun stehen die beiden mit ihrer Kritik am Notenbankexperiment wahrlich nicht allein. Ich erinnere an meine Beiträge dazu: → Notenbanksozialismus

Auch das politische Risiko eines Zerfalls der Eurozone bleibt bestehen. Das liegt auch daran, dass die grundlegenden Probleme nicht gelöst wurden und es statt Konvergenz, Divergenz gegeben hat: → Der IWF zeigt, dass der Euro nicht funktioniert”

- „Erst schüren sie die Ängste ihrer Leser bis zum Äußersten, dann bieten sie ihnen die eigene Honorarberatung als quasi letzte Rettung an. So schreiben Friedrich/Weik nach mehr als 200 Seiten Untergangsprosa im Kapitel ‘Lösungen’ebenso unvermittelt wie unverblümt: ‘Selbstverständlich geht nichts über eine maßgeschneiderte, individuelle Strategie in der Honorarberatung. Gerne helfen wir Ihnen dabei.’ (…) Im ‘Friedrich & Weik Wertefonds ’, der vor allem auf Goldbarren, Minenaktien und Bargeld setzt, stecken 22 Millionen Euro. In Ottes Vermögensbildungsfonds, der eine eher konventionelle Portfoliostruktur hat, haben Anleger 52 Millionen Euro investiert.“ – bto: Es ist müßig, zu sagen, dass beide Fonds – wenn die Angaben stimmen – zu klein sind, um damit als Vermögensmanager Geld zu verdienen. Wenn man etwas kostengünstig für die Investoren machen will und zugleich auf die eigenen Kosten kommen, muss man mehrere 100 Millionen verwalten. Darunter ist es zu teuer für alle Beteiligten.

- „Weshalb kaufen Menschen hunderttausendfach Bücher, die den Untergang vorhersagen? (…) Psychologen erklären dies mit dem Begriff Angstfaszination. Etwas ist zum Fürchten und zugleich fesselnd. Elf Jahre nach der Finanzkrise und einem fast ebenso langen Aufschwung, ist eine verbreitete Befürchtung, muss die Sache irgendwann mal kippen. (…) Die Sorgen vor einer schlechteren Wirtschaftslage, Arbeitslosigkeit und den Folgen der EU-Schuldenkrise standen viele Jahre ganz vorne. Inzwischen haben sie stark abgenommen und landen in der Liste von 2019 nur noch unter ‘ferner liefen’.“ – bto: Dies wiederum spricht aus meiner Sicht für die unangenehme Überraschung, weil eben der Aufschwung nicht auf einer soliden Grundlage basiert. Auch an der Börse lohnt es sich, gegen die Herde zu spekulieren, das gilt natürlich auch hier.

Zwischenfazit: Einiges an der Kritik in der F.A.Z. ist durchaus nachzuvollziehen. Andererseits muss man konstatieren, dass der Autor es beim Beschreiben belässt und nicht auf die Inhalte eingeht. Doch dort müsste man die Crash-Propheten entzaubern, was teilweise leicht ist, in anderen Bereichen aber nicht, streiten doch auch „seriöse Ökonomen“ darüber.

Auch woanders gab es Kritik, so in der finanzmarktwelt: „Der größte Crash aller Zeiten – wie unseriöse Apokalyptiker zu Bestsellerautoren werden. Friedrich&Weik vermischen Richtiges mit Falschen – und tun so, als ob ihre sehr gewagten Prognosen sicher eintreten.“ → finanzmarktwelt.de: “Wie unseriöse Apokalyptiker zu Bestsellerautoren werden”

Der Autor unterstützt „(…) grundsätzlich den Ansatz der Autoren Friedrich&Weik, eine alternative Sichtweise zu vermitteln. Bezüglich ihrer Argumentationsmethode habe ich aber einiges an Kritik hinsichtlich der Seriosität des Buchs“. – bto: Und diese Kritik kann man meines Erachtens durchaus üben. Sicherlich erheben die Autoren nicht den Anspruch, abwägend zu argumentieren. Sie betonen viel mehr die Erklärung ihrer Sicht der schon oben angesprochenen Punkte und betonen deutlich die sich daraus ergebenden Risiken für jeden Einzelnen.

- „Das Modell zum Beispiel, mit dem Marc Friedrich den größten Crash aller Zeiten bis 2023 voraussagt, wird im Buch nur in einem Satz auf Seite 33 erwähnt. Er gibt keinerlei Angaben zu diesem Modell – obwohl eben dieses Modell die Hauptbegründung für seine These des Crashs bis 2023 ist. Welches der bisher größte Crash war, bleibt natürlich auch unklar, so dass es keinen Referenzpunkt gibt, was in einem ‘größten Crash aller Zeiten’ eigentlich zu erwarten ist. Ein Crash wie in der Wirtschaftskrise der 1920/30er würde sehr viel Leid und unzählige Tote mit sich bringen, weshalb man nicht damit unseriöse Panik schüren sollte.“ – bto: Jetzt muss man natürlich konstatieren, dass die Große Depression ebenfalls eine Überschuldungskrise war, die entsprechenden deflationären Druck auslöste und in die Schulden-Deflation des Irving Fisher führte. Heute haben wir alle Ingredienzen für eine solche Entwicklung erneut. Das sage nicht nur ich, sondern auch angesehene Investoren wie Ray Dalio und Stanley Druckenmiller. Die Notenbanken haben das Problem mit den Maßnahmen der letzten zehn Jahre verschlimmert. Wenn man Schuldenstände, regionale Ausbreitung, den Euro und das schon sehr tiefe Zinsniveau betrachtet, muss man konstatieren, dass es das Potenzial zu einem Crash gibt, der die 1930er-Jahre in den Schatten stellen könnte.

- „Der Untertitel ‚Wie Sie jetzt noch Ihr Geld schützen können‘ wird völlig verfehlt, da verunsicherte Menschen teilweise in Anlageentscheidungen getrieben werden, die ihre Altersabsicherung nicht schützen, sondern vielmehr dezimieren werden!“ – bto: Bevor ich auf die Anlageentscheidungen zu sprechen komme zur Erinnerung: Ich bin fest davon überzeugt, dass es nicht möglich sein wird, „Geld zu schützen“. Es wird unweigerlich zu Vermögensverlusten kommen und offen ist nur, wie diese eintreten. Die Optionen habe ich so oft durchdekliniert, dass ich die Wiederholung spare (einfach auf meinem Blog eine der letzten MAILBOXEN lesen).

- „In dem Buch ‘Der größte Crash aller Zeiten’ wird auf Seite 275 die ‘perfekte Vermögenssicherung’ empfohlen. In der nachfolgenden Tabelle kommt die Aufteilung nach Anlageklassen von Friedrich&Weik (die drei Cluster sind von mir gebildet worden). Nach Friedrich&Weik soll man also bei dem ‘größten Crash aller Zeiten’ einen großen Teil seines Vermögens in Diamanten, Wald, Acker, Whisky, Kunst, Uhren und Bitcoin stecken, um so zu den wenigen ‚Gewinnern‘des ‚größten Crash aller Zeiten‘ zu gehören.“

- „Informationen, dass etwa der Erwerb von Diamanten in Deutschland durch Mehrwertsteuer und hohe Transaktionskosten ca. ein Viertel des Vermögens beim Kauf vernichtet, wird einfach weggelassen. Auch die Lagerung über Zollfreilager wird nicht angesprochen – wo dann zwar keine Mehrwertsteuer mehr anfällt, aber hohe jährliche Lagerkosten dazu kommen und der Zugriff in Zeiten, in denen man es braucht, nicht sicher ist. Solche Punkte gibt es leider sehr viele im Buch.“ – bto: und nun zu den Anlageformen aus meiner Sicht:

Diamanten: hohe Transaktionskosten, manipulierter Preis durch Kartell, Gefahr durch künstliche Steine. Wenn überhaupt nur in Top-Qualität mit einem langen Horizont. In der akuten Krise nur unter starken Verlusten realisierbar. Am besten am Finger der Frau und dann vergessen.

Wald etc.: Halte ich für ein attraktives Investment auch mit Blick auf Bevölkerungswachstum, Klimawandel, Besteuerung. Allerdings sind die Preise schon weit gelaufen und es setzt ein umfangreiches Vermögen voraus. Restrisiko von staatlichen Eingriffen bleibt.

Whisky, Kunst, Uhren: oben schon angesprochen. Das kann unter einem sehr langen Zeithorizont funktionieren, auf keinen Fall als „Krisenwährung“ und auch nicht als Mittel zum Neustart nach der Krise. Wenn man also dynastisch denkt, dann ja. Problem bleibt die Auswahl des konkreten Kunstobjekts/Uhr. Man erinnere sich an den Antiquitätenboom in den 1980er-Jahren, der allen Käufern heute deutliche Verluste beschert. Whisky kann man wenigstens trinken, gilt auch für guten Rotwein.

Bitcoin: Ich habe schon vor einigen Monaten geschrieben: Wer an Bitcoin glaubt, der möge Banken shorten. Es geht um eine Neuordnung des Geldwesens, den die Staaten sich niemals bieten lassen werden. Im Krisenfalle werden diese konfisziert/besteuert und es besteht ein erhebliches Diebstahlrisiko und eine Abhängigkeit von der weiteren Funktionsfähigkeit der IT-Infrastruktur. Überzeugt nicht.

Immobilien: Zustimmung. Am besten auch international gestreut, kann man über REITS machen. Mit Schulden vorsichtig sein, ist ebenfalls richtig. „Retten“ ist aber auch hier relativ, da der Staat garantiert Sondersteuern einführt.

Aktien: Hier wäre mir 15 Prozent ein zu geringer Anteil und ich würde – wie immer wieder geschrieben – dringend zu einer internationalen Streuung raten und dies möglichst kostengünstig.

Fremdwährungen: hat man bei internationaler Streuung ohnehin. Wer mag, kann sich ein paar Schweizer Franken und Singapurdollar in den Tresor legen.

Staatsanleihen: sind nur als Alternative zum Bankkonto geeignet. Als Sicherheit vor Bail-ins. Dann aber nur kurz laufende und von jenen Staaten, die am letzten kippen.

Gold: ja, physisch und vielleicht 15 bis 20 Prozent. Man muss aber wissen, dass auch hier Besteuerung, Konfiszierung drohen und in der akuten Krise auch nicht viel damit angefangen werden kann.

Bargeld: Ja, auch das muss sicher mit direktem Zugriff gelagert werden und dürfte ab einem bestimmten Betrag unter Geldwäschegesichtspunkten etc. eingeschränkt werden.

Doch zurück zur Kritik: „Ein anderes absurdes Beispiel ist der auf ein paar Absätzen (siehe Seite 194/195) behandelte Klimawandel, der dann bei Friedrich&Weik mit einer unglaublich unseriösen Behauptung abgehandelt wird (siehe Seite 195): ‘Die Lösung ist simpel und preiswert. Die effizienteste und günstigste Art, den Klimawandel zu stoppen, ist die Aufforstung. Diese würde zwischen 300 und 500 Milliarden Dollar weltweit kosten und wäre gegenüber Verboten und Deindustrialisierung spottbillig.’” – bto: Forscher der ETH Zürich hatten diesen Vorschlag vor einigen Monaten präsentiert. Leser von bto wissen, dass ich den Kampf gegen den Klimawandel als willkommenen Vorwand ansehe, um in die direkte Staatsfinanzierung einzusteigen, abgesehen davon, dass in Deutschland Energie- und Klimapolitik herzlich schlecht und unökonomisch gemacht werden.

- „Ein Quellenhinweis zu den 300 bis 500 Milliarden Dollar fehlt natürlich genauso wie weitere Erläuterungen dazu. Diese unseriöse Methodik zieht sich letztendlich durch das ganze Buch. Hier kann man nur feststellen, dass schlechte Urteilskraft und Selbstüberschätzung was überhaupt prognostizierbar ist, Methode haben. In dem Buch vermischen Friedrich&Weik Richtiges mit Falschen – und tun so, als ob ihre sehr gewagten Prognosen sicher eintreten, so dass sich insgesamt ein schrecklich unseriöser Brei ergibt.“ – bto: Wie geschrieben, habe ich mich dennoch zur Mitwirkung entschlossen, einfach weil man anerkennen muss, dass es den Autoren gelingt, breite Schichten der Bevölkerung zu erreichen.

- „Was ich nicht verstehe ist, warum Bestsellerautoren/Journalisten solche Dinge behaupten können, ohne an Glaubwürdigkeit zu verlieren. Politiker oder andere in der Öffentlichkeit stehende Menschen wären nach solchen Behauptungen zu Recht sehr starker Kritik ausgesetzt.“ – bto: Ich denke, auch einige Politiker und Journalisten, selbst einige Ökonomen kommen damit durch. Ich nenne jetzt mal keinen Namen, aber meine Leser wissen, an wen ich da denke.

Dass die Crash-Propheten so erfolgreich sind, liegt auch an der medialen Präsenz. Keine Talk-Show, in der die beiden noch nicht saßen, keine Zeitung, die nicht über die beiden berichtet haben. Es gibt also bei Lesern wie Medien gleichermaßen den Wunsch nach diesen Nachrichten.

Selbst der SPIEGEL interviewt sie und auch wenn der Artikel sich einen kritischen Anstrich gibt, ist er natürlich faktisch Werbung. (Jetzt will ich nicht klagen, durfte ich mich doch zum „Märchen vom reichen Land“ einem Streitgespräch im Heft stellen. Andererseits ist es viel schwerer, in einem Streitgespräch zu bestehen. Eiszeit in der Weltwirtschaft wurde dort nicht besprochen, obwohl es fundierter und balancierter ist. Vermutlich wegen Letzterem?) Also, was meint der SPIEGEL zum Buch: Geldangst – Droht tatsächlich der größte Crash aller Zeiten?

- „(…) Alan Greenspan (…) der langjährige Präsident der amerikanischen Notenbank Fed war fest davon überzeugt, dass man eine spekulative Preisblase erst im Nachhinein erkennen kann. Wenn sie geplatzt ist. Marc Friedrich, 44, und Matthias Weik, 43, wissen es besser: nämlich schon vorher und auch noch mit Zeitangabe. Spätestens 2023 werde sie platzen, die größte aller Blasen, sagen sie (…).“ – bto: was denkbar, aber nicht sicher ist. Noch scheint die Geldpolitik ja etwas zu wirken.

- „Über tausend Menschen jubeln den Verkündern dieses Unheils zu. So viele sind am Donnerstag vergangener Woche in die Stadthalle nach Göppingen gekommen (…) Es gibt viel Beifall, wenn Friedrich und Weik verkünden, dass Komiker das Land regierten und die Europäische Zentralbank (EZB) das Bargeld abschaffen wolle – um zu retten, was nicht mehr zu retten sei. Weshalb am Ende das komplette System zusammenbrechen und eine Währungsreform die Vermögen der Bürger vernichten werde.“ – bto: Ich habe zwar auch schon vor über 1000 Zuhörern gesprochen, muss allerdings zugegeben, dass die dann nicht nur wegen mir da waren. Es ist wirklich beeindruckend. Das mit den Komikern hat ja was …

- „Noch hat die Rezession nicht begonnen, aber nach zehn Jahren Aufschwung mehren sich die Krisenzeichen, auch und gerade rund um Stuttgart. Die Autoindustrie, an der hier Zigtausende Arbeitsplätze hängen, steht vor einer unsicheren Zukunft. Der Zulieferer Schuler hat beschlossen, die Neumaschinenproduktion in seinem Stammwerk Göppingen einzustellen. Bosch und Mahle wollen im Großraum Stuttgart ebenfalls Stellen streichen. ‚Wir haben den Wohlstand nicht auf ewig gepachtet‘, sagt Friedrichs Partner Weik. So wie aus Detroit, dem Zentrum der amerikanischen Autoindustrie ‚Destroyed‘ geworden sei, warnt er, könne aus Stuttgart auch ‚Kaputtgart‘ werden.“ – bto: Wir wissen, dass die sich abzeichnende Krise der Automobilindustrie eine Existenzbedrohung darstellt. Und damit nicht nur die Region, sondern ganz Deutschland massiv gefährdet.

- „(…) Zinsen gibt es nicht mehr, jedenfalls keine positiven, wer sein Geld dem Staat oder soliden Unternehmen leiht, bekommt am Ende der Laufzeit weniger zurück, als er gegeben hat. Ist es da ein Wunder, dass Crash-Propheten Konjunktur haben?“ – bto: Nein, hinzukommt, dass die Politik mit ihren Antworten versagt. Auch deshalb bin ich sehr pessimistisch.

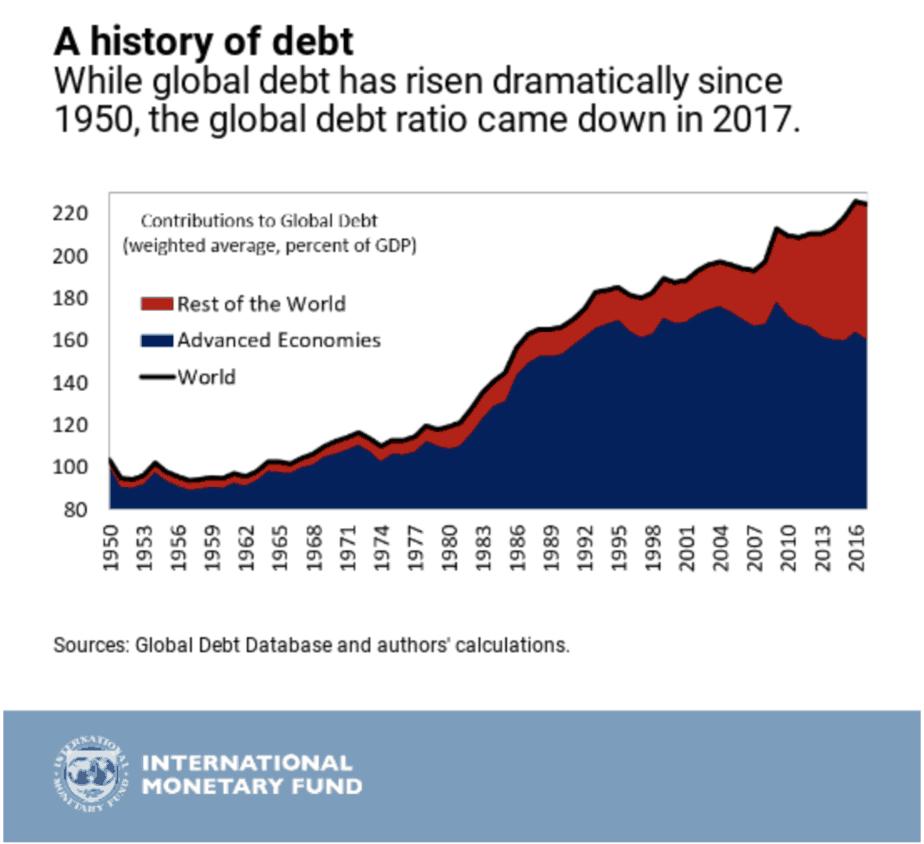

- Max Otte hat sich lange „(…) geweigert, einen Nachfolger zu liefern, nun hält er die Zeit offenbar für reif, ‘denn die Welt hat eine Richtung genommen, wie ich sie in ›Der Crash kommt‹ zwar leise als Gefahr angedeutet, mir sie aber ansonsten für meine Albträume reserviert habe‘, schreibt er im Vorwort: der Schuldenstand auf dem höchsten Niveau aller Zeiten, Krieg und Krisen, Migrations- und Terrorwelle, Europa und die Gesellschaft zunehmend zerrissen und polarisiert.“ – bto: Auch da ist etwas dran. Dass wir eine zunehmende Polarisierung der Gesellschaft erleben, kann nun wirklich nicht geleugnet werden. Was die Schulden betrifft, hat Peter Bofinger sofort getwittert, dass die Schulden relativ zum BIP ja seit 2000 fast nicht mehr stiegen. Ganz so stimmt das nicht, aber es ist richtig, dass das Wachstum abgenommen hat (und gleichzeitig auch das Wachstum der Realwirtschaft). Hier die Zahlen des IWF:

Quelle: IWF

- „Während Otte noch hofft, der große Zusammenbruch könne abgewendet werden, legen sich Friedrich und Weik fest: (…) der Crash nicht mehr zu verhindern. (…) Ihre Argumentation geht so: Seit der Finanzkrise 2008 hat sich nichts Grundlegendes verändert, die weltweite Verschuldung ist seither um zwei Drittel gestiegen.“ – bto: Zustimmung meinerseits und auch vieler Ökonomen.

- „Die Politiker haben es versäumt, das Finanzsystem umzubauen, und stattdessen die Banken auf Kosten der Steuerzahler gerettet.“ – bto: Es ist richtig, dass wir seit Langem eine Krise mit noch mehr Schulden bekämpfen, die aufgrund von zu vielem billigen Geld, also Schulden, entstand.

- „So sind die Reichen immer reicher und die Krisenverursacher, die Banken, Krisengewinner geworden. Worauf die Bürger zuerst das Vertrauen in die Banker und dann in die Politiker verloren haben.“ – bto: Auch das ist nicht ganz falsch, wobei die Banken in Europa immer noch krank sind, Blick auf die Aktienkurse genügt.

- „Die Notenbanken drucken Geld, um das Schlimmste zu verhindern. Sie haben die Zinsen auf ein Rekordtief gesenkt und erkaufen sich damit Zeit, zulasten der Bürger. Die niedrigen Zinsen – und die Aufkäufe von Staatsanleihen durch die EZB – halten die Staaten im Süden Europas, deren Banken und viele ökonomische Zombiefirmen künstlich am Leben.“ – bto: Zustimmung, ja, es wird auf Zeit gespielt.

- „Die Schlüsse, die die Autoren aus dieser Analyse ziehen, sind mehr als gewagt. Der Kollaps des Systems, schreiben sie, sei unausweichlich: ‚2008 war eine leichte Brise, jetzt kommt der Tsunami.‘ Und der reiße alles mit sich: Die Börsen, sagen sie voraus, würden um 80 Prozent und mehr einbrechen, eine Hyperinflation werde das Ersparte entwerten, die Arbeitslosigkeit werde auf 10 bis 20 Prozent steigen – ein Neustart in Form einer Währungsreform sei unausweichlich.“ – bto: Das ist ein mögliches Szenario für die weitere Entwicklung. Es kann aber auch viel länger dauern und durch die Staatsfinanzierung der Notenbanken in eine andere Vermögensentwertung laufen. Vor allem darf man die demografische Entwicklung nicht vergessen.

- „Am Ende, so die These, würden sich die Staaten auf Kosten ihrer Bürger und Schuldner entschulden müssen, weil die Pläne der EZB, die Wirtschaft durch billiges Geld am Laufen zu halten, nicht funktionierten. ‚Das größte Notenbankexperiment aller Zeiten‘ sei zum Scheitern verurteilt: Die ‚Mutter aller Blasen‘, die Blase der Staatsanleihen, sie werde platzen.“ – bto: Das Thema Staatsanleihen-Blase habe ich analog besprochen. Allerdings ist es ja mehr als ein Staatsschuldenproblem, ich erinnere an die US-Unternehmen.

- „(…) die EZB (…) werde die Geldschleusen weiter öffnen und, so seine Prognose, die Zinsen auf minus vier bis sechs Prozent senken, um die Rezession zu stoppen. Und weil das nicht klappe, wenn die Bürger ihr Bargeld horten, werde sie versuchen, das Bargeld zu besteuern. Und genau dafür, jetzt wird es verschwörungstheoretisch, sei Christine Lagarde an die Spitze der EZB gesetzt worden.“ – bto: Die beiden hatten in einem ihrer früheren Bücher auch eine Verschwörungstheorie meine Person betreffend, wo sie behaupteten, mein früherer „Chef“ (was er nicht war) würde jetzt in das Bundesfinanzministerium wechseln, um dort „Back to Mesopotamia“ umzusetzen, also Vermögensabgaben. Das war natürlich Blödsinn. Andererseits hat der IWF in den letzten Jahren durchaus eine Fülle an Studien vorgelegt, die die These stützen: Bargeldsteuer und -verbot, Gold als schädlich für die Stabilität, Vermögensabgaben, …

- „‚Und was ist, wenn der Crash bis 2023 gar nicht kommt? ‘ ‚Dann machen wir eine Flasche Whisky auf und freuen uns‘, sagt Friedrich.“ – bto: So habe ich auch immer gern geantwortet. Entgegen zu anderen Titeln der beiden, sollte man den Crash nicht als Lösung, sondern als Desaster sehen.

Quintus schrieb in der Kommentarfunktion: „Im Grunde sagen die beiden Buchautoren nichts Anderes als Dr. Stelter, Herr Otte, Dr. Markus Krall etc. nur auf einem etwas tieferen Niveau, welches keine tiefergehende ökonomische Kenntnis voraussetzt. Der grobe Weg ist vorgezeichnet. Schon 2011 hatten Nouriel Roubini und Stephen Mihm (sowie Sandra Navidi) in ihrem Buch: ‚Das Ende der Weltwirtschaft und ihre Zukunft‘ explizit auf die Gefahren hingewiesen: Sollte die Politik in den nächsten Jahren nicht die richtigen Entscheidungen treffen, sondern immer NUR BETONEN wie sträflich es wäre eine Krise ungenutzt zu lassen, legen sie die Saat für die nächste, noch schwerere Krise.

Das Buch ‚Eiszeit in der Weltwirtschaft‘ ist für den Kreis der Weik und Friedrich Zuhörer schon zu schwere Kost. Ich konnte dies selbst bei zwei Bekannten erleben, denen ich dieses Buch geschenkt habe. Der Erfolg ihrer Bücher ist auch! der ‚einfachen Lesbarkeit‘ zu schulden.“ – bto: Das stimmt wohl. Schade. (Deshalb hatte ich ja auch „Die Krise …“ gemacht als Bilderbuch.)

Was wohl zur Antwort führt: Ich bin nicht die Zielgruppe dieser Bücher und vermutlich nur die wenigsten Leser dieses Blogs. Und ich wiederhole: Es ging um meine Motivation, einen Beitrag zu leisten. Scheinbar bedarf es eines lauteren und emotionaleren Stils, um breitere Kreise anzusprechen, die wirtschaftspolitisch interessiert sind.

Inhaltlich gibt es vor allem bei den konkreten Empfehlungen für die Geldanlage aus meiner Sicht erhebliche Schwächen. Auch diese dürften dem Konzept geschuldet sein. Denn wer die Ängste aufgreift, muss auch eine Lösung, eine Rettung bieten. Eine solche Rettung gibt es aber in unserem heutigen Umfeld nicht. Deshalb sind alle Empfehlungen mehr oder weniger falsch.

2. Wo liegt die Grenze zwischen Aufklärung und unseriöser Panikmache?

Diese Frage ist schwer zu beantworten, hängt die Antwort doch auch davon ab, wie klar man die Probleme sieht und wieviel man von Wirtschaft versteht. Die Botschaften der Autoren treffen auf einen fruchtbaren Boden, sind die Risiken doch erheblich.

Jeder aufmerksame Konsument journalistischer Medien kennt die Thesen und Fakten, die in den Büchern stehen. Sie werden hier nur zusammenfassend aufbereitet. Das allein wäre noch keine „Panikmache“. Die folgt aus der zugespitzten und vereinfacht dargelegten Kommunikation über alle Kanäle hinweg, Sonst ließen sich auch keine Säle mit 1000 Zuhörern füllen.

Für mich stellt sich die Frage, ob nicht auch ich mehr in diese Richtung gehen sollte, aus zwei Gründen nicht: Zum einen entspricht es nicht meinem Naturell, zum anderen habe ich den Wunsch und die Hoffnung, etwas zu bewegen. Die größte Krise noch zu verhindern. Dafür benötige ich allerdings das Gehör der Entscheider. Gut möglich, dass diese in Deutschland auch wenig von Wirtschaft verstehen, sodass man Expertisen einfacher zusammenfassen muss. Andererseits braucht man aber die Anerkenntnis der Wissenschaft, um überhaupt Gehör zu finden. Streitgespräche wie meine mit Marcel Fratzscher (Migration) und Peter Bofinger („Märchen vom reichen Land“) im SPIEGEL zeigen, dass mir das gelungen ist, ebenso wie meine Position unter den 100 einflussreichsten Ökonomen im Land.

Die Grenze zwischen Aufklärung und Übertreibung liegt deshalb für mich dort, wo ich die Qualität als ernst zu nehmender Gesprächspartner für die Ökonomenzunft verliere. Für die Crash-Propheten ist das nicht das Kriterium. Insofern haben jene bto-Leser recht, die vor den Gefahren einer Kooperation warnen. Noch denke ich, dass es den Versuch wert war, über einen Gastbeitrag mehr Menschen auf meine Sicht der Dinge aufmerksam zu machen.