STELTERS MAILBOX: War Draghi für die Reichen „pures Gold wert“?

“Lieber Herr Stelter,

eine Anmerkung zu Draghis Nullzins-Politik. Ich glaube nicht, dass es eine einzige Maßnahme nach dem Zweiten Weltkrieg gab, die zu mehr Vermögenszuwachs bei den reichsten Deutschen geführt hat als die Nullzins-Politik von Draghi. Wenn ich mich recht erinnere, habe ich mal eine Zahl von 2.000 bis 3.000 Milliarden Euro gelesen. Dieser Vermögensanstieg fand insbesondere bei Immobilien statt. Dort dürfte es den größten Preisanstieg bezogen auf einen bestimmten Zeitraum gegeben haben, den es je in Deutschland nach dem Zweiten Weltkrieg gab. Das wird zukünftig zu erheblichen Mietsteigerungen führen, soweit das nicht schon begonnen hat. Dies scheint mir, auf Deutschland bezogen, das finanzrelevanteste bzw. vom Volumen her umfangreichste Erbe von Draghi zu sein. Draghi war für die Reichen wie Weihnachten und Ostern über viele Jahre kumuliert in einem – er war, um es genau zu sagen: pures Gold wert.

Herzliche Grüße,”

Wie immer versuche ich, die Fragen systematisch zu beantworten:

- Hat die Zinspolitik zu einem Vermögenszuwachs in der Größenordnung von zwei bis drei Billionen geführt?

- Wie sind deutsche Immobilien im internationalen Kontext bewertet und waren sie ein gutes Geschäft

- Steigen die Mieten, weil die Preise für Immobilien steigen?

- Sind die Reichen wirklich „reicher“ geworden?

- Welche Konsequenzen sind daraus zu ziehen?

Ich beantworte die Fragen der Reihe nach.

1. Hat die Zinspolitik zu einem Vermögenszuwachs in der Größenordnung von zwei bis drei Billionen geführt?

Konzentrieren wir uns auf die Immobilien. Die Zahl der 3000 Milliarden stammt aus einer Studie von Till Baldenius, Sebastian Kohl und Moritz Schularick von der Universität Bonn: „Die neue Wohnungsfrage“ ist der Titel des im Juni 2019 erschienenen Papers. → „Die neue Wohnungsfrage“

Aus der Studie nehme ich zunächst die Daten zum Vermögenszuwachs:

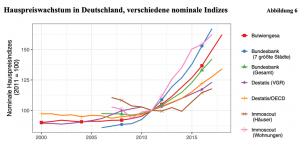

- „Nach unseren Berechnungen (…) sind die deutschen Hauseigentümer zwischen 2011 und 2018 allein durch Preissteigerungen nominal um bis zu 3,3 Billionen Euro und inflationsbereinigt um 2,8 Billionen reicher geworden.“ – bto: dazu dann dieses Bild. Was fällt auf? Der Zeitpunkt des „Reichwerdens“ fällt mit der Eurokrise zusammen. Warum wohl?

Quelle: Die neue Wohnungsfrage

- „Dies entspricht in etwa dem deutschen BIP eines Jahres und übersteigt die gesamte deutsche Staatsverschuldung (von rund zwei Billionen Euro) um 1.000 Milliarden Euro. Diese Kapitalgewinne auf Immobiliarvermögen sind nach heutiger Gesetzeslage nach Ablauf von zehn Jahren für Privatpersonen steuerfrei.“ – bto: Ich werde weiter unten erklären, weshalb dieser Vermögenszuwachs meines Erachtens nicht bedeutet, dass die Eigentümer reicher geworden sind. Richtig ist, dass es einen Vermögenszuwachs in erheblicher Ordnung gab. Warum dies unterschiedliche Dinge sind, nachher.

- „Der Boom hatte zudem erhebliche Auswirkungen auf die Vermögensverteilung. Die reichsten 10 % der Deutschen sind durch die Preissteigerungen inflationsbereinigt um ca. 1.500 Milliarden Euro reicher geworden. Diese hohen Gewinne der Top-10 % erklären sich zum Teil dadurch, dass Immobilienvermögen in Deutschland aufgrund der relativ geringen Eigentumsquoten an der Spitze der Verteilung konzentriert ist. In Ländern mit höheren Eigentumsquoten wie den USA profitiert die Mittelschicht starker und Preisbooms am Immobilienmarkt führen tendenziell zu einer Abnahme von Vermögensungleichheit. Dennoch besitzt auch die deutsche Mittelschicht (Haushalte zwischen dem fünfzigsten und neunzigsten Perzentil der Verteilung) erhebliches Immobilienvermögen, wohingegen die unteren fünfzig Prozent – immerhin die Hälfte der Bevölkerung – kaum Wohneigentum haben. Haushalte in den unteren 50 % der Vermögensverteilung haben daher so gut wie keine Kapitalgewinne erzielt.“ – bto: Es ist klar, dass von Anstiegen der Vermögenspreise nur jene profitieren, die Vermögen besitzen. Wie eine höhere Eigentumsquote auch in Deutschland die Vermögensverteilung gleicher machen könnte, habe ich in der letzten Woche hier besprochen: → Wie eine höhere Eigentumsquote an Immobilien die Ungleichheit reduziert

- „Die Vermögensgewinne sind zudem regional ungleich verteilt. Reiche Regionen haben überdurchschnittliche Preissteigerungen und damit auch die stärksten Zuwächse im Immobilienvermögen erfahren. (…) mehr als die Hälfte der gesamten Vermögensgewinne auf Bayern und Baden-Württemberg entfällt.“ – bto: weil in Boomregionen natürlich auch die Zuwanderung am höchsten ist. Dies kann nicht wundern.

- „Die Mieten in den Städten sind dort am stärksten gestiegen, wo einkommensschwache Familien leben. Die sogenannte „Gentrifizierung“ hat zu deutlichen Mietsteigerungen in vormals „ärmeren“ Gegenden geführt. Gleichzeitig haben sich die Einkommen am unteren Rand der Verteilung langsamer entwickelt. Das Resultat ist ein starker Anstieg der Wohnausgaben relativ zum Einkommen. Städtische Mieterhaushalte mit geringen Einkommen sind die großen Verlierer des Immobilienbooms im letzten Jahrzehnt.“ – bto: Ich finde, man muss auch erwähnen, dass dieses Segment der Bevölkerung im stärksten Wettbewerb mit Zuwanderern steht. Diese haben überwiegend ebenfalls geringe Einkommen und konkurrieren damit um den Wohnraum. Die Gentrifizierung ist die natürliche Folge von Wohlstandszuwächsen, die ebenfalls überwiegend in den Boomregionen entstehen.

- „Die steigenden Mieten zeigen zudem, dass es – jenseits von spekulativen Übertreibungen am Käufermarkt – mittlerweile einen klaren Mangel an Wohnraum in Deutschland gibt. Daran ist nicht das niedrige Zinsumfeld schuld, sondern die über viele Jahre zu niedrige Bautätigkeit. Insbesondere die öffentliche Hand versäumt es seit einem Jahrzehnt, die günstigen Finanzierungsbedingungen an den Kapitalmärkten für höhere Investitionen im Wohnungsbau und der Infrastruktur auszunutzen.“ – bto: Das ist ein ganz wichtiger Punkt und ein Baustein meiner These, dass Vermögenspreisanstiege nicht mit einem „Reicherwerden-der-Reichen“ verwechselt werden darf.

2. Wie sind deutsche Immobilien im internationalen Kontext bewertet und waren sie ein gutes Geschäft?

Nehmen wir auch hier zunächst die Daten aus dem Paper der Uni Bonn:

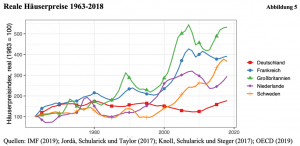

- „Deutschland stand zunächst im Abseits, als seit den 1990er Jahren die Immobilienmärkte im Rest der Welt boomten. Im letzten Jahrzehnt ist Deutschland auf den globalen Boom aufgesprungen. Die Preise für Wohneigentum sind in Deutschland schneller gestiegen als in den meisten anderen Ländern und die Mietsituation hat sich in vielen Großstädten zugespitzt. In deutlichem Gegensatz zu den pessimistischen Bevölkerungsprognosen aus den 2000er Jahren gibt es heute zu wenig Wohnraum und die Bautätigkeit reicht weiterhin nicht aus, um den Bedarf einer wachsenden Bevölkerung zu decken.“ – bto: Es ist wichtig, darauf hinzuweisen, dass Immobilien in Deutschland keineswegs so ein gutes Investment waren. Jahrelang gab es keinen Wertzuwachs der Immobilien. Erst in den letzten Jahren holen wir etwas nach und das auch nur in Ballungszentren. Diese Erkenntnis ist nicht neu, zeigen es doch Daten des IWF sehr deutlich, wie bereits hier diskutiert. → Deutsche Immobilien unterbewertet?

Von dort stammt auch dieses Bild:

Die Autoren des Papers der Uni Bonn haben es optisch anders aufbereitet so:

Quelle: Die neue Wohnungsfrage

Entscheidend ist meines Erachtens die Feststellung, dass mit Immobilien in Deutschland in der Vergangenheit nicht viel Geld zu verdienen war. „Die durchschnittliche Rendite, die sich aus Preissteigerungen und Mieteinnahmen zusammensetzt, betrug inflationsbereinigt zwischen 1950 und 2015 jährlich 5,29 %“, schreiben die Autoren und wie man sieht, war es vor allem die Miete, weniger der Wertzuwachs. Angesichts des damit verbundenen Ärgers kann man nun wahrlich nicht von „leistungslosen“ Einkommen sprechen. Vor allem können wir festhalten, dass mit Immobilien in Deutschland bis 2010 kein großes Geschäft zu machen war.

3. Steigen die Mieten, weil die Preise für Immobilien steigen?

Nein, muss man da sagen. Auch im Wohnungsmarkt gelten die Regeln von Angebot und Nachfrage. Ist die Nachfrage nicht ausreichend, kann der Anbieter seine möglicherweise zu hohen oder gestiegenen Kosten nicht auf andere abwälzen. Ist hingegen das Angebot knapp, kann er auch ohne Kostensteigerung die Preise erhöhen und damit eine höhere Rendite erwirtschaften. Wäre das Angebot in den letzten Jahren entsprechend gestiegen, so wären die Mieten nicht oder nicht so stark gestiegen. Ich erinnere daran, dass die Mieten in Berlin ab Ende der 1990er-Jahre bis 2005 gesunken sind. Dies lag am erheblichen Leerstand in Folge des Baubooms der 1990er-Jahre.

Indirekt können gestiegene Kosten einen Einfluss auf Mieten haben:

- Wenn Bauland teurer wird, führt dies natürlich zu höheren Kosten und damit höheren Mieten beim Neubau. Allerdingswird Bauland nur dann durchschlagen, wenn man sich beim Neubau entsprechende Nachfrage verspricht. Womit wir wieder bei dem Endproblem der Balance zwischen Angebot und Nachfrage sind.

- Wenn Bauen als solches teurer wird, gilt dasselbe. Gibt der Markt es her, werden gestiegene Baukosten, unter anderem wegen der gestiegenen Auflagen, ebenfalls zu steigenden Neuvermietungsmieten führen. Voraussetzung: Es gibt die Nachfrage. Wenn man nun eine Modernisierung des Wohnungsbestandes haben will durch Ersatz von Altem durch Neues, dann muss das zu steigenden Mieten führen, was aber nur indirekt mit dem billigen Geld zu tun hat (bei dem Aspekt Bodenpreis, weil man da die geringeren Zinsen zur Bewertung ansetzt und vom Kreditangebot profitiert.

- Wenn hingegen vorhandene Immobilien zu höheren Multiples gekauft werden, hat dies zunächst keinerlei Einfluss auf die Mieten. Natürlich hat der Käufer dann ein starkes Interesse, die Mieten zu erhöhen. Das hat er aber auch in normalen Zeiten, helfen ihm doch jetzt die billigen Kredite. Hier steht aber das bestehende Recht entgegen: Mietspiegel, Mietpreisbremse, Mietendeckel und auch die Regeln von Angebot und Nachfrage.

In Summe muss man festhalten, dass eine Wirkung nur über die gestiegenen Preise von Bauland denkbar ist, diese allerdings letztlich auch an der Endnachfrage nach Wohnraum hängen.

4. Sind die Reichen wirklich „reicher“ geworden?

Komische Frage, wird man zunächst denken. Wenn die Preise für Immobilien so zulegen und die Immobilien vor allem in der Hand der Reichen sind, müssen diese doch „reicher“ geworden sein. Ich denke jedoch, dass dies so nicht stimmt. Man muss den Wertzuwachs von 3.000 Milliarden Euro zerlegen:

Der Anteil, der durch gestiegene Mieten erklärt werden kann, entspricht wirklich einem „Reicher-werden“. Wenn also die Mieten um zehn Prozent real steigen, dann ist auch der entsprechende zehnprozentige Wertzuwachs der Immobilie ein echter Vermögenszuwachs. Knappheit an Wohnraum führt also zu einem Wertzuwachs bei jenen, die ihn besitzen.

Anders ist es, wenn einfach nur höhere Preise bei gleichen Erträgen gezahlt werden. Wir hatten das in der Vergangenheit schon mehrfach bei bto, weshalb es sich lohnt, die Mechanik nochmals zu erklären. Ich beziehe mich dabei auf die Erläuterungen des Bostoner Asset Managers GMO: → Eiszeit an den Kapitalmärkten

- „We believe further that it is important to realize that the strong returns to the assets that have done well over the last years are at best a one-off benefit and, more plausibly, will have to be given back over time.” – bto: und zwar deshalb, weil es eben Bewertungszuwächse waren, keine echten Gewinnsteigerungen.

- „The assets that have done well do not necessarily share that much in common, but they do all share a structure that they embody at least somewhat predictable cash flows that will occur over an extended period of time. The value of those cash flows changes materially if the discount rate applied to those cash flows changes.“ – bto: Das ist der entscheidende Punkt!

- „(…) all of these assets can readily be valued through a discounted cash flow process, and the sensitivity of the present value to a change in the discount rate is precisely analogous to the duration of a fixed income security.“ – bto: Und das trifft natürlich auch auf deutsche Immobilien zu!

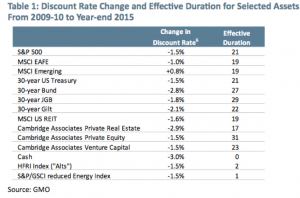

- „Table 1 shows estimate of the change in the discount rate from a 2009-10 average to year end 2015 along with the effective duration of the asset class with regard to that change:“ – bto: Und seither hat sich diese Entwicklung vor allem in der Eurozone fortgesetzt!

- „(…) the striking discrepancy is between the first 11 asset classes and the last 3. For any asset with a long duration, the discount rate fall has been a decided positive for returns for the asset class. But for short duration assets, it has actually been a negative. This occurs because there are two sides to the fall in discount rates. It increases the present value of distant cash flows, but it also decreases the current income available on the asset. The negative side of this is simplest to think about in the case of cash. Cash is the purest short duration asset. If cash rates fall, there is no capital gain to enjoy, but the income earned in subsequent periods will be reduced.“ – bto: Das gilt allerdings umgekehrt auch, was Cash dann attraktiver macht.

Sodann vergleicht GMO den aus dem Fall des Diskontsatzes erwarteten Return mit dem tatsächlichen Return der Assets:

- „(…) the trouble with returns that come from falling discount rates is that they represent an increase in the present value of the asset without any increase to the cash flows to the asset class. The future expected return to the asset has fallen, and in a way that more or less precisely counteracts the increase in current value. In other words, the present value of the assets has risen but the future value of the assets has not.“ – bto: Die Zukunft ist also heute schon da!

- „Let’s say that you will need, with absolute certainty, $1 million in 2026. The safest way to reach that goal is to buy a $1 million face value 10-year zero coupon Treasury bond maturing in 2026. Such a bond currently has a yield of 1.625%, which means it will cost you $851,127 to buy it today. Assume that tomorrow the yield falls by 1% to 0.625%. Your brokerage statement will declare the value of your bond to be $939,596, a gain of over $88,000.“ – bto: Das sind die 3000 Milliarden Wertzuwachs der Immobilien in unserem Beispiel. Es ist nichts anderes als ein vorweggenommener Ertrag.

- „You’ve just made over half of the necessary return over the next 10 years in a single day. But the value of that bond in 2026 has not changed at all. It has a fixed maturity value of $1 million. The only thing that has changed is the discount rate being applied to that cash flow, not the cash flow itself. Assuming you still need $1 million in 2026, there is no windfall to spend. Economically, nothing has changed for you, whatever your brokerage statement says.“ – bto: Dennoch kommen sofort Politiker, die sagen, man müsse diesen “Reichtum” endlich besteuern.

Was GMO hier vorrechnet, gilt auch für deutsche Immobilien. Hat man früher die zwanzigfache Nettokaltmiete bezahlt, so ist es heute in einigen Lagen das bis zu Fünfzigfache. Zwanzigfach entspricht einer Bruttoverzinsung von fünf Prozent, fünfzigfach von zwei Prozent. Jeweils abzuziehen sind die Kosten für Instandhaltung, Verwaltung und Finanzierung. Danach kommt dann die Steuer.

Wir müssen also zwei Fälle unterscheiden:

a) Der glückliche Eigentümer, der verkauft und den Verkaufserlös konsumiert. Er hat wirklich einen Zuwachs realisiert, aber nur deshalb, weil sein Zeithorizont kürzer ist als der Endzeitpunkt der Anlage (oben also zehn Jahre). Er verwendet das Geld beispielsweise für ein luxuriöseres Altenheim oder kann sich höhere Ausgaben für tägliche Dinge leisten. Will er hingegen Luxusgüter wie Jachten, Kunst und Oldtimer kaufen, wird er feststellen, dass diese – nach genau der gleichen Logik wie seine Immobilie! – teurer geworden sind. Netto dürfte er genauso reich sein, wie vor zehn Jahren.

b) Der unglückliche Eigentümer, an dessen Einkommen sich gar nichts geändert hat – der nur auf dem Papier einen hohen Wert hat, für den er sich nichts kaufen kann, weil sein Zeithorizont im Unterschied zu Fall a) länger reicht – sieht sich mit Forderungen nach Sondersteuern und Vermögensabgaben konfrontiert, obwohl er nicht reicher ist. Er bekommt nämlich genau dieselben Erträge wie zuvor.

Dem normalen „Reichen“ ergeht es so gesehen nicht besser als dem einfachen Sparer. Seine Renditen sinken mit den sinkenden Zinsen. Im Unterschied zum Sparer, der sein Geld auf dem Sparbuch oder dem Bankkonto parkt, hat er einen (temporären!) Zuwachs des Wertes seines Assets, der aber nichts anderes ist, als ein vorweggenommener Ertrag, der zudem bei Assets mit einer bestimmten Endfälligkeit wie Anleihen mit Zeitablauf schrumpft. Bei Immobilien ist das nicht der Fall, doch nutzt ihm der Wertzuwachs wie gezeigt nur im Falle a) etwas. Die Mehrzahl der Vermögenden ist aber in Kategorie b) und blickt auf die laufenden Erträge. Diese sind nicht gewachsen. Realisieren sie den Papiergewinn, finden sich auch keine Anlagen mit höherer Rendite. Es ist also eine Illusion.

5. Welche Konsequenzen sind daraus zu ziehen?

Meine Meinung ist:

- Die Aussage, wonach die „Reichen“ reicher geworden sind und deshalb Draghi danken sollten, stimmt nicht.

- Die „Reichen“ werden genauso wie alle anderen Vermögensbesitzer am Ende die Verlierer der Aktion sein, geht es doch nur darum, Forderungen zu entwerten und entsprechend müssen auch die Vermögen schrumpfen.

- Die „Reichen“ werden angesichts der auf dem Papier erzielten Zuwächse doppelt unter Druck kommen: Vermögenssteuern und -abgaben werden eine Substanzverringerung bewirken, zugleich werden ihre künftigen Einkommen durch weitere Maßnahmen wie Mietendeckel gedrückt.

- Ausweichmöglichkeiten gibt es nur teilweise. Man kann seinen Wohnsitz ins Ausland verlagern und sein Vermögen mitnehmen. Damit würde man die hohe Bewertung realisieren, allerdings entkommt man auch dadurch nicht dem Umfeld niedriger Renditen, es sei denn, man geht deutlich höhere Risiken ein.

Die Diskussion zeigt erneut, dass die Maßnahmen der EZB (und der anderen Notenbanken) eben nicht wirken. Die Vermögenszuwächse stehen auf dem Papier und werden von jenen, die sauber rechnen und auf die Erträge angewiesen sind, nicht als solche wahrgenommen. Die Realwirtschaft profitiert auch nicht nennenswert. In Summe wird damit nur das Spiel auf Zeit fortgesetzt und die Stabilität des Systems weiter geschwächt, und zwar in dem Maße, in dem die steigenden Vermögenspreise die Basis für die Beleihung bilden. Die Fallhöhe für den Margin Call steigt. Aber das ist es dann auch.

So viel STELTERS MAILBOX für heute. Schreiben Sie mir!

Die Zinspolitik kann wirtschaftliche Zielsetzungen unterstützen oder erschweren. Im Euroraum ist das Problem aber weniger die Zinspolitik, als der Euro an sich, der einfach nicht funktionieren kann.

Nach wie vor, kritisieren wir den Diskussionsansatz! Der Finanztsunamis (QE) ist eine Vorwärtsverteidigung der Finanzkrake (FED/EZB/BIZ), um ihre kriminelle MachtMatrix zu erhalten. Sie verlängert, gegen alle Rechtsstaatlichkeit und die Menschengemeinschaft, ihr Privileg: “Der Herr der Druckerpresse” zu sein. D.h, das Problem liegt viel tiefer. Es wird, augenscheinlich, daß Kapital/Vermögen (Haben) nichts bedeutet, wenn die Liquidität (Machen) nicht besteht! Dieser einfache Zusammenhang wird ausgeblendet! Die MACHT liegt in der Liquidität!!! (Siehe, die EZB) Der Reichtum ist, so, pure Illusion! Deshalb ist der Denkansatz, hier, verkehrt. Es gibt, nur, diejenigen, die mehr oder weniger Liquidität haben. Das System, welches an der Geldillusion Interesse hat (Draghi), fördert die Liquidität der “Vasallen”. Sie werden mit einer Art “Schweigegeld”, der “Party der Reichen”

“hinter die Fichte” geführt. Für die “Linken” ein gefundenes “Fressen” aus reiner, makroökonomischer Ignoranz. (Diese, haben noch nie was von Wirtschaft/Finanzen verstanden!) “Teile und Herrsche”, Methode, welche die Finanzkrake, perfekt, kann und steuert mit den Politdarstellern und der MSM/TV. DIESE, Liquiditätsschwemme (QE) ist der konkrete Beweis, daß die MachtMatrix, alle roten Linien, überschritten hat. Wir, ALLE, stehen vor einer Generalenteignung oder einem Krieg, was, immer, das Gleiche war. Da bleibt KEINES “Reichen” “Auge” trocken. Sprich, ungeschoren! Wann, wird das diskutiert, was Sache ist!?

Wir leben in einer IllusionsMatrix. Außer, der Opfer, sind wir die Protagonisten.

Nachdem sich heute die USA wieder in das Nordstream Geschäft einmischt, dürfte mittlerweile dem Letzten klar sein, dass auf die USA kein Verlass ist und diese nur vorgeben unsere Freunde zu sein, wenn sie selbst davon profitieren.

Die deutsche Altparteienregierung ist allerdings viel zu unfähig, um dies zu erkennen und endlich die deutschen Goldreserven nach Hause zu holen.

Die Frage ist nur auf welcher Seite wollen wir stehen, auf der Seite der freien Welt wie wir sie verstehen oder in den Machtbereich und Abhängigkeiten Putins und der Chinesen geraten da ist meine Entscheidung eindeutig, dann lieber auf Seiten des freien Westens. Länder wie das Baltikum und die früheren Ostblockstaaten haben dies erkannt und haben sich klar entschieden, die wissen warum.

Dass die Immobilienbewertung wahrscheinlich nur zeitlich begrenzt höher ist, ist allerdings nur ein sehr geringer Trost.

Alle Mittelschichteinkommler sind in dieser Zeit zu Vermögensunterschichtlern degradiert. Eine Familie, die genau in diesen 10-20 Jahren Zeithorizont gerne in einem Eigenheim wohnen würde, hat keine Chance. Es sei denn Vermögen ist schon vorhanden.

Ansonsten gehe ich konform. Die Politik hat sträflichst Wohnungsbau vernachlässigt. Völlig unverständlich, da es uns JETZT wirtschaftlich gut geht und obendrein eine Kreditaufnahme zu geringsten Zinsen erfolgen könnte. Gut finde ich auch die Erwähnung der direkten Konkurrenz zwischen deutschen Unterschichtlern und den ärmeren Zuwanderen. In den Medien wird das meist ja nicht erwähnt (wahrscheinlich, weil die Artikelschreiber in anderen Vierteln wohnen und nicht über Genügend Empathie verfügen, sich die Situation dort vorzustellen).

Sehr differenzierte, aufklärende Darlegung und Argumentation auf Basis des anerkannt substanziellen Papers der Uni Bonn.

Aus meiner Sicht die wichtigsten Feststellungen für die gesellschaftliche Debatte:

a) die Mietsteigerungen werden NICHT durch Preissteigerungen der Immobilien verursacht und daher auch nicht durch das niedrige Zinsumfeld inkl. Geldpolitik der Notenbank, sondern durch realwirtschaftliche Veränderungen, die sowohl auf der Angebots- wie der Nachfrageseite auszumachen sind.

Die Geldpolitik muss kritisiert werden für das, was sie bewirkt, wenn es negativ ist.

Es vergiftet aber, wenn untauglich auf sie eingeprügelt wird.

Daher ist die Klarstellung wichtig.

b) Preissteigerungen (Bewertungszuwächse) von Immobilien sind keine Gewinnsteigerungen (Einkommenssteigerungen), wie an den gefallenen Mietrenditen TROTZ gestiegener Mieten zu erkennen ist.

Demzufolge sind zumindest diejenigen, die mit gestiegenem Nominalwert ihrer Immobilien einen Vermögenszuwachs erzielen konnten, nicht dadurch reicher geworden, dass die Armen ärmer geworden sind.

Der Vermögenszuwachs aufgrund von Preissteigerungen bei Immobilien taugt nichts für eine Umverteilungsstory „von unten nach oben“.

Wenn jemand den Verkaufserlös einer höher bewerteter Immobilien konsumiert, ist er durch Mehrkonsum natürlich in einer vergleichsweise vorteilhafteren Position denjenigen gegenüber, die keine Immobilien haben.

Dass der Zuwachs in Wert sich in einem Zuwachs an Konsum zeigen kann, ist nicht zu unterschlagen und wird hier auch thematisiert.

Da muss man dann aber darüber diskutieren, warum jene keine Immobilie haben und möglicherweise auch keine haben konnten, als die Preise viel niedriger waren.

Hallo, vielen Dank fuer den Input, Daniel.

So richtig verstehe ich das alleinige Schielen auf Cash Flow aber nicht.

Viele Assets haben doch einen zusammengesetzten Ertrag aus Ausschuettungen/Mietertrag und Preis?

Es gibt Aktien die Dividenden zahlen oder aber nicht (zB BekshireH. oder Wachstumsaktien).

Es gibt BuyBacks, die den Wert steigen lassen und Anlegernachfrage, die den Wert steigen lassen (auch mittel-langfristige hoehere Bewertungsniveaus sind moeglich).

Dasselbe mit manchen Kunstobjekten, die ueber Jahrzehnte nur eine Richtung kennen (ohne Ertrag, nur Preissteigerung durch konstante/leicht steigende Nachfrage).

Ich kann nicht verstehen, wieso das schlechter/unsicherer sein soll und wieso bei einer insgesamt positiven Aufwaertsbewegung im Kurs ueber Jahre oder Jahrzehnte, dies weniger werthaltig sein soll, als zB Dividenden-ausschuettende Aktien?

Wer erklaert es mir?

Wenn die Preis-Inflation halbwegs stetig bleibt (zB durch Nachfrage der Myriaden von mittelstand-erreichenden Weltbuergern) und/oder durch 0 oder negative Zinsen flankiert wird (der Ballon wird langsam aufgepumpt), muss es kein boeses Ende nehmen?!

Wie schon oben im Artikel geschrieben, ist der persoenliche Investmentpfad entscheidend: wenn es keinen Reset des Geldsystems gibt (zB weil die Notenbanken alles in Balance halten) kann man sehr wohl eine auskoemmliche Entnahmephase aus den gestiegenen Assetpreisen erfahren?!

Ist der Punkt/die Wahrheit nicht vielmehr, dass man eben bei Negativ-Zinsen keine sinnvolle Bewertung vornehmen kann? Deshalb kann man auch nicht wissen, wann Ueberbewertung im “Negativ-Zins-System” anfaengt?

Zurueck zum Immobilienmarkt: bei langfristigen negativen Zinsen (zB -0,5% f 10jaehrige), kann auch eine Mini-Mietrendite von nur +0,1% p.a. wesentlich attraktiver sein, als Zins-Papiere. Dann waere da noch viel Luft (auch wenn es sich verkehrt und pervers anfuehlt)?

Kommt es also nicht auf die Relation an? und die Abschaetzung/Spekulation, wie lange die Negativ-Zins-Phase dauern kann?

Was, wenn das alles viel laenger dauert mit den neg. Zinsen? noch 20, 30, 40 Jahre? Dann kann es gut gehen mit dem Profitieren aus der Vermoegenspreisinflation?

Da keiner den Zeitpunkt kennt, “kann” man zwar die Party schon verlassen, aber vielleicht war es in der Rueckschau viel, viel zu frueh?

LG Joerg

@ Joerg

>Viele Assets haben doch einen zusammengesetzten Ertrag aus Ausschuettungen/Mietertrag und Preis?>

Ein höherer Preis ist kein höherer Ertrag.

Stimmt, wie waere es mit:

realer Gesamt-Ertrag = Verkaufspreis – Anschaffungspreis + Unterwegszahlungen – Steuern – Kosten – Inflation

OK, so?

Sonst noch was?

– warum Nur-Cash-Flow-Betrachtung “richtiger” sein sollte (was ist mit non-cash-flow-Assets)?

– warum reale Wertentwicklung nicht stetig/tendenziell nach oben stattfinden koennte (im aufblasbaren Schuld-Geld-Luftballon)?

LG Joerg

Ich stimme der Analyse von Herrn Dr. Stelter mit der Einschränkung zu, dass die Reichen relativ gesehen in Bezug auf die übrigen kurzfristig schon reicher geworden sind, dieses aber nicht bleiben, falls sie nicht rechtzeitig umschichten. Dazu ein Beispiel:

Im Jahr 2009 hat ein Reicher Immobilien im Wert von 10 Mio. € und ein Mittelschichtbürger ein Bankkonto mit 100.000 €, also 1 % des Reichenvermögens. Aufgrund der von Herrn Dr. Stelter benannten Umstände (Zinsrückgang, Flucht in Sachwerte, etc.) erhöht sich das Momentanvermögen des Reichen auf 20 Millionen Euro, das erheblichen Rückschlagrisiken unterliegt (“asset bubble”), während sich das Geldvermögen des Mittelschichtlers nur auf z.B. 110.000 € erhöht hat. Relativ gesehen sinkt sein Vermögen auf 0,55 %. Wenn die Immobilienblase platz, würde sich das Verhältnis wieder normalisieren und der Reiche hätte nichts gewonnen. Wenn er aber jetzt seine Immobilien verkauft und in relativ gesehen voraussichtlich wertstabile Anlagen umschichtet, z.B. US$ oder Gold, bleibt sein relativer Vermögensvorteil für sich alleine betrachtet auch nach 2019 erhalten. Der Trick funktioniert aber nicht mit dem Aggregat aller Reichen, weil ich für jeden Verkäufer einen Käufer benötige.

Ich teile die Einschätzung, dass die Reichen effektiv nicht reicher geworden sind. Aber ich denke, dass die unteren 50% in der Vermögensverteilung real ärmer geworden sind, denn wie Sie sagen haben diese praktisch keine bestehendes Vermögen und wenn dieses aufgebaut werden soll müssen sie real mehr zahlen. Insofern geht die Schere doch weiter auseinander, was für unsere Gesellschaft eine schwere Belastung bedeutet.

Richtig Angst und Bange wird mir allerdings aktuell bei den europäischen Aktivitäten wie Klimanotstand und geplantem Aufkauf klimaneutraler Anleihen und Aktien. Hier wird schon mal alles vorbereitet, um die Geldschleuse richtig aufzumachen, und dies bei gleichzeitig maximaler Wählerberuhigung. Vor diesem Hintergrund bin ich bei Sachwerten absolut bullish, Problem ist aber, dass auch damit die schon Vermögenden nicht real reicher werden, aber auf Jahre hinaus weiter auf die unteren 50% der Druck erhöht wird und die Schere noch weiter auseinander gehen wird. Das kann nur zu noch massiveren Einschnitten in das Eigentum führen.