STELTERS MAILBOX: Ist Japan innovativ genug, um dort noch Geld zu investieren?

Heute beschäftige ich mich mit einer Frage, die makroökonomische und Investoreninteressen betrifft: Wie steht es denn um Japan und ist es wirklich – wie von mir öfter geschrieben – eine gute Idee, an der dortigen Börse zu investieren? Das ist in der Tat nicht einfach zu beantworten:

„Guten Tag Herr Dr. Stelter,

mir ist aufgefallen, dass Sie japanische Unternehmen aufgrund der hohen Kapitalausstattung, der hohen Inlandsinvestitionen für ein gutes Investment halten.

Vor ein paar Monaten habe ich das Buch “Japan – Abstieg in Würde: Wie ein alterndes Land um seine Zukunft ringt” gelesen. Dies hat nicht den Anspruch, wissenschaftlich oder ökonomisch zu sein, sondern ist eher eine IST-Beschreibung eines Beobachters.

Dort werden geringe Innovationskraft, altes Schulsystem und geringe Produktivität in Japan beschrieben.

Daher würde mich interessieren: Warum konkret ist ein Investment in Japan, also zum Beispiel der Nikkei, eine gute Idee? Kann man diese Entscheidung rein Value-basiert treffen oder muss die Innovationskraft mit einberechnet werden?

Vielen Dank, schönen Sonntag und viele Grüße“

Wir haben es also mit drei Fragen zu tun:

- Kann man die Anlageentscheidung bezüglich eines Landes unabhängig von der Innovationskraft treffen?

- Wie steht es wirklich um Japan? Stimmen die hier gemachten Aussagen bezüglich der Innovationskraft des Landes?

- Aus welchen Gründen ist der japanische Markt unter Umständen interessant?

Gehen wir die Fragen der Reihe nach durch:

1. Kann man die Anlageentscheidung bezüglich eines Landes unabhängig von der Innovationskraft treffen?

Die kurze Antwort dürfte „ja“ sein. Natürlich spielt es langfristig eine Rolle, ob ein Land innovativ ist oder nicht. Es gibt aber immer die Bewertungskomponente: So kann ein nicht innovativer Markt ausgesprochen günstig sein und ein hoch innovativer Markt überteuert. Und umgekehrt. Die Preise können in beiden Fällen in beiden Richtungen vom Wert abweichen. Andererseits sollte man davon ausgehen können, dass langfristig – und hier meine ich sehr langfristig – die Innovationskraft zu einer entsprechenden Wertschaffung beiträgt. Auch ein Grund, weshalb die US-Märkte so bedeutend sind, unabhängig davon, dass die ziemlich teuer sind zurzeit.

2. Wie steht es wirklich um Japan? Stimmen die hier gemachten Aussagen bezüglich der Innovationskraft des Landes?

Ich habe das zitierte Buch nicht gelesen und habe es auch nicht vor. Es stellt eine „geringe Innovationskraft, ein altes Schulsystem und geringe Produktivität“ fest. Schauen wir uns diese Punkte an – in dem Sinne, dass Produktivität auf Innovationskraft basiert und diese wiederum auf dem Schulsystem:

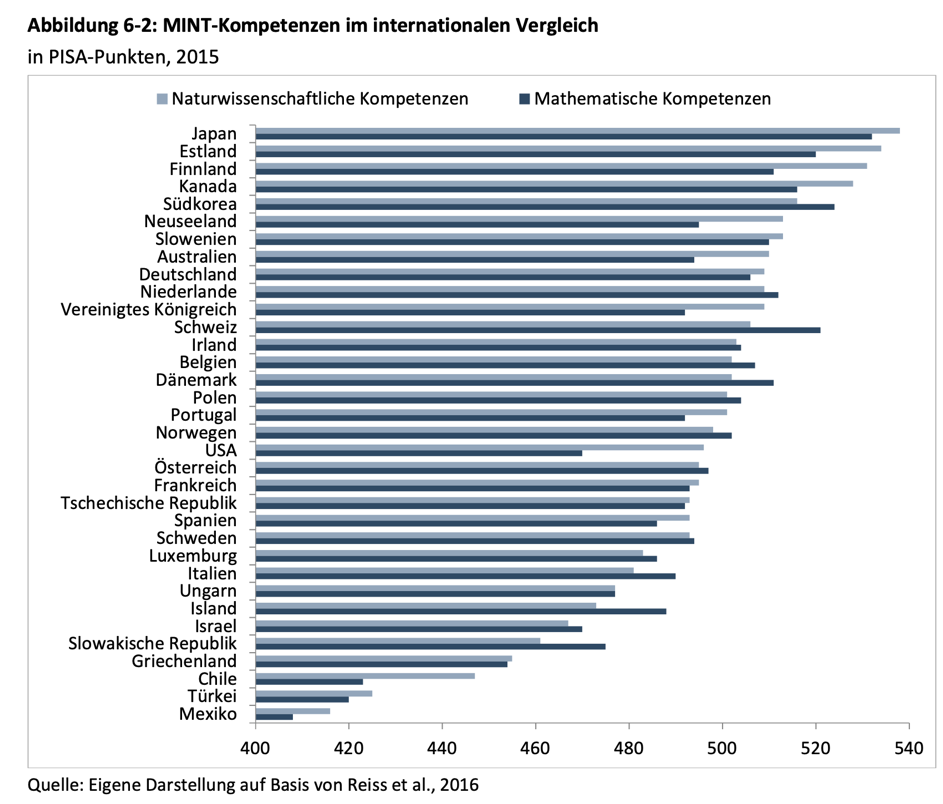

„Altes Schulsystem“: Die Formulierung ist eigentlich schon fast eine Wertung. „Alt“ klingt wie „veraltet“ und deshalb nicht leistungsfähig. Gut möglich, dass das Schulsystem nach unserer Auffassung alt ist, weil es nicht – wie bei uns üblich – nach jeder Landtagswahl von immer anderen Ideologen umgebaut wird. Ich erinnere an die Qualitätsentwicklung in Baden-Württemberg in den letzten Jahren. Mir ist es lieber, auf die Ergebnisse zu blicken. Zunächst die PISA-Werte in Mathematik und den Naturwissenschaften:

Quelle: IdW, → MINT Frühjahrsreport

Japan belegt nach diesen Daten sowohl bei Mathematik als auch bei den Naturwissenschaften den ersten Platz. Also, wenn dies das Ergebnis eines „alten“ Schulsystems ist, hätte ich das auch gern!

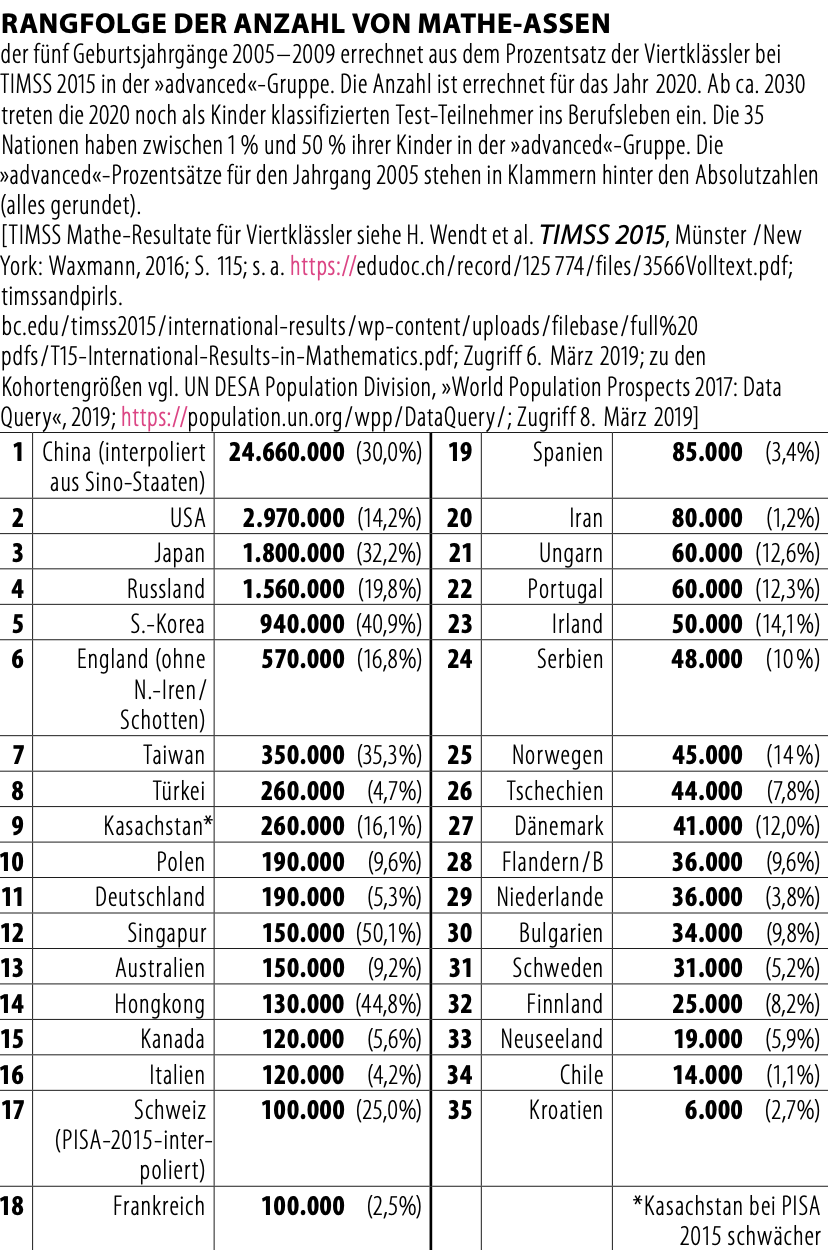

Doch damit nicht genug. Schauen wir mal, wo es so richtig schlecht aussieht. Ich hatte dieses Chart von Professor Heinsohn schon bei der Besprechung seines exzellenten Buches, “Wettkampf um die Klugen” an dieser Stelle:

→ Buchhinweis: “Wettkampf um die Klugen”

Quelle: “Wettkampf um die Klugen”, Professor Heinsohn

Die mathematischen Fähigkeiten sind der wohl eindeutigste Indikator für die künftige Innovationsfähigkeit einer Gesellschaft. Wo liegt die EU hier? Wenn wir Polen, Deutschland, Italien, Frankreich, Spanien, Ungarn, Portugal, Irland, Dänemark, Niederlande, Bulgarien, Schweden, Finnland und Kroatien zusammenrechnen, kommen wir auf 1.028.000 Jugendliche in dem Top-Segment. Die USA schafft etwas mehr als Korea allein und deutlich weniger als Japan. Von China reden wir in dem Zusammenhang nicht. Besonders enttäuschend ist, dass wir nicht nur weniger Kinder haben, sondern, dass der Prozentsatz derjenigen Kinder, die top Leistungen erbringen, besonders gering ist. Japan, angeblich vergreisend und dem Untergang geweiht, steht da signifikant besser da!

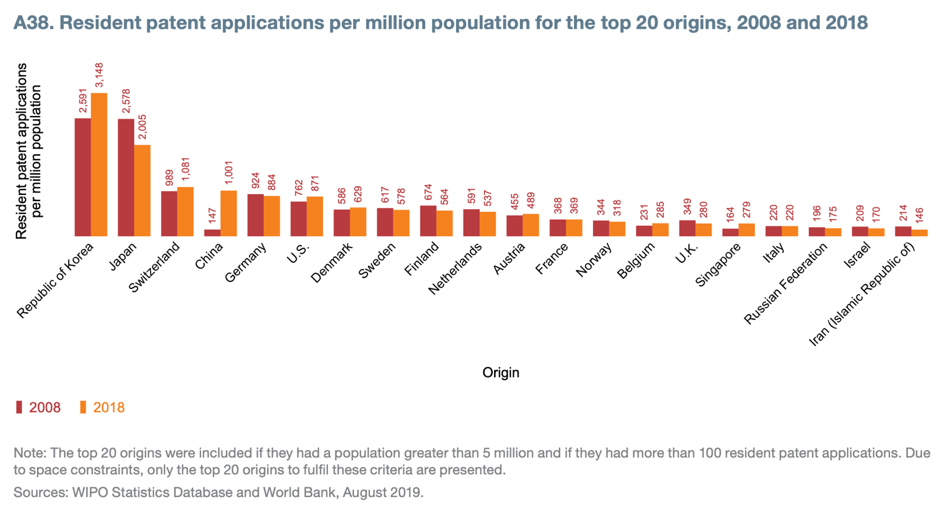

Innovationskraft: Schauen wir uns die Innovationskraft an. Bester Maßstab dürfte die Anzahl der Patente pro eine Million Einwohner sein. Hier das niederschmetternde Ergebnis (nicht für Japan, sondern für uns!):

Quelle: WIPO World Intellectual Property Organization → WIPO

In der Tat lässt sich eine Abnahme der Innovationskraft Japans erkennen. Und zwar deutlich. Ungefähr 20 Prozent weniger Patente im Jahre 2018 verglichen mit 2008. Allerdings immer noch 2,5-mal so viele wie Deutschland. Auch hier würde ich sagen, es wäre doch schön, wenn wir so an „mangelnder Innovationskraft leiden“ würden wie Japan! Übrigens hat Japan mit 13 Hoch-Technologie-Unternehmen unter den Top-100 der Welt alleine mehr als die EU mit zwölf. Das nur noch so am Rande.

Mangelnde Produktivität?

Das Land hat ein ausgesprochen geringes BIP-Wachstum, wie allseits bekannt. In Dollar gerechnet ist das BIP zwischen 1999 und 2018 um rund sechs Prozent gewachsen. Nicht pro Jahr, sondern insgesamt! → „Japan GDP – Gross Domestic Product“

Wenn man Nullwachstum als Benchmark nimmt, dann sieht man schnell gut aus. Allerdings ist das Nullwachstum die Folge der Demografie. Deshalb muss man genauer hinschauen, und zwar auf das BIP pro Erwerbstätigen, was übrigens auch der beste Indikator für die Produktivitätsentwicklung ist. Machen wir das mal:

- Deutschland: 1999: 80.545 US-Dollar (konstant 2011) und 91.770 US – Dollar 2018 macht ein Plus von 11.225 bzw. 14 Prozent.

- Japan: 1999: 64.301 US-Dollar und 2018 77.261 US-Dollar, macht ein Plus von 12.960 bzw. 20 Prozent.

Japan hat dabei auch andere Länder wie Großbritannien und die USA hinter sich gelassen!

Fazit: Japan ist erfolgreich bei der Schulbildung, bei Innovationen und weist ein besseres Wachstum der Produktivität auf als die anderen Industrieländer. Wir könnten uns nur wünschen, etwas mehr wie Japan zu sein. Wir haben im Gegenteil schlechtere Bildungsleistungen, weniger Innovationen und geringere Produktivitätsfortschritte. Wenn wir dazu noch die Folgen von Eurokrise, Migration und unterlassener Investitionen in die Zukunft des Landes packen, wird klar, wie schlecht wir aufgestellt sind. Japan ist da langfristig deutlich attraktiver.

3. Aus welchen Gründen ist der japanische Markt unter Umständen interessant?

Kommen wir zur Attraktivität der Börse. Diese notiert immer noch deutlich unter dem Höchststand der Blase von 1990 und unzählige Vermögensmanager haben ihren Job verloren, weil sie zu früh auf den japanischen Markt gesetzt haben. Insofern ist es gefährlich, auf japanische Werte zu setzen.

Für mich bleibt es neben den o. g. Gründen der technologischen Führerschaft vieler Unternehmen vor allem die relativ günstige Bewertung, die Japan auf lange Sicht attraktiv macht. Wenn man solche guten Unternehmen relativ günstig bekommt, ist das keine Garantie für künftige Gewinne, aber zumindest besser als die oftmals überteuerten Werte an der Wall Street beispielsweise.

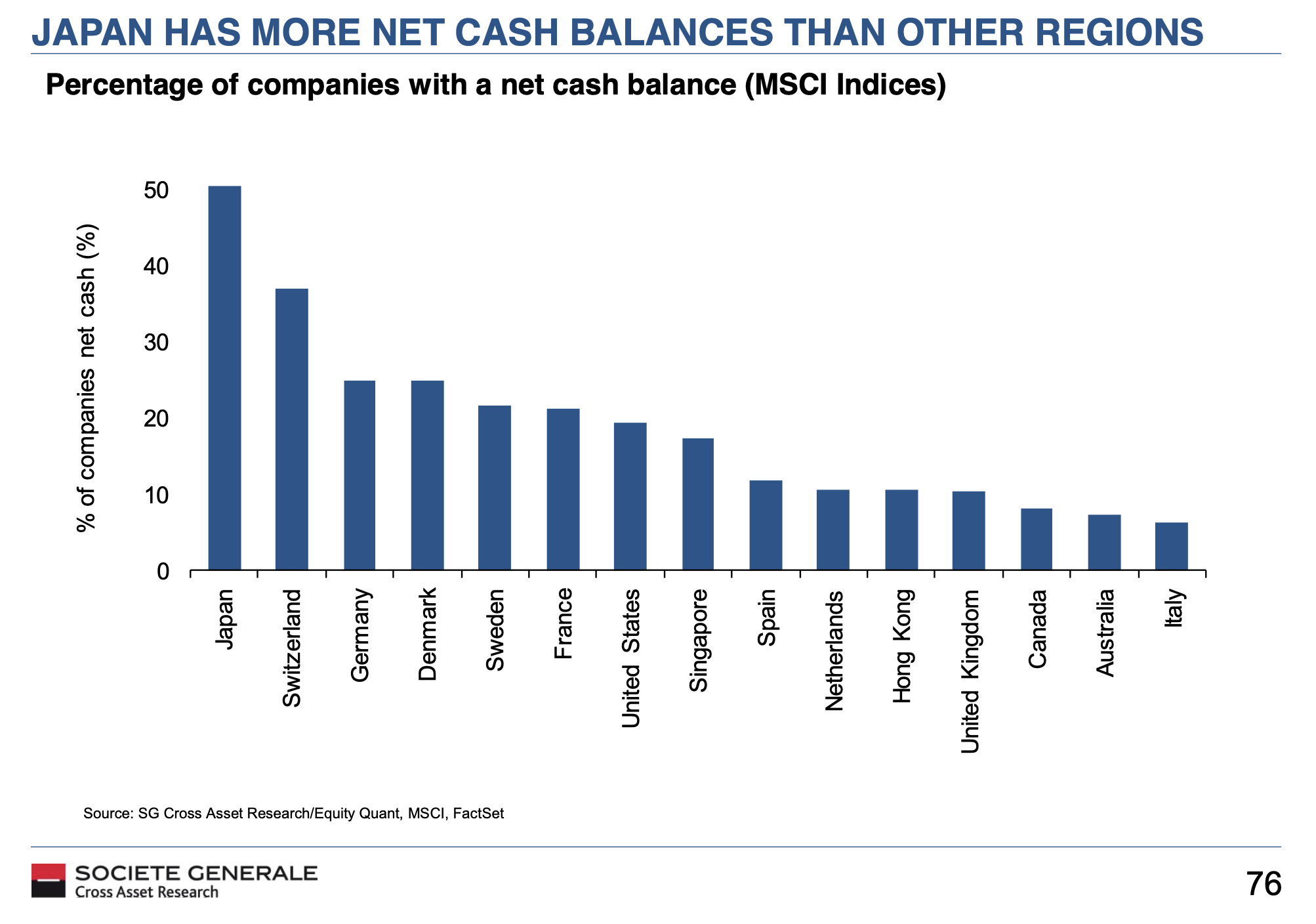

So schrieb die FINANZWOCHE in einer ihrer letzten Ausgaben: „In Japan besteht ein weit höheres Potenzial für mehr Aktienrückkäufe als in den USA. Dividenden und Aktienrückkäufe machen in Japan inzwischen fast 5 % der Börsenkapitalisierung aus. Eine derartige de facto-5 %-Rendite für Aktionäre hat es in Japan bisher noch nie gegeben. In Zeiten hoher Inflation mögen hohe Dividendenrenditen normal sein (real also gering), in Japan, wo nur ca. 0,5 % Inflation herrscht, weisen Aktien also real eine Rekord-Rendite (Aktienrückkäufe plus Dividenden) auf.“ Hinzu kommt die tiefe Verschuldung der dortigen Unternehmen. Wobei diese immer noch über dem Niveau beispielsweise bei uns liegt:

Die Unternehmen sind aber immer noch dabei, die Schulden abzubauen, was die Bilanzqualität stärkt. Außerdem haben die Unternehmen sicherlich auch aus der Lehre der Krise sehr hohe Cashpuffer:

Quelle: SocGen

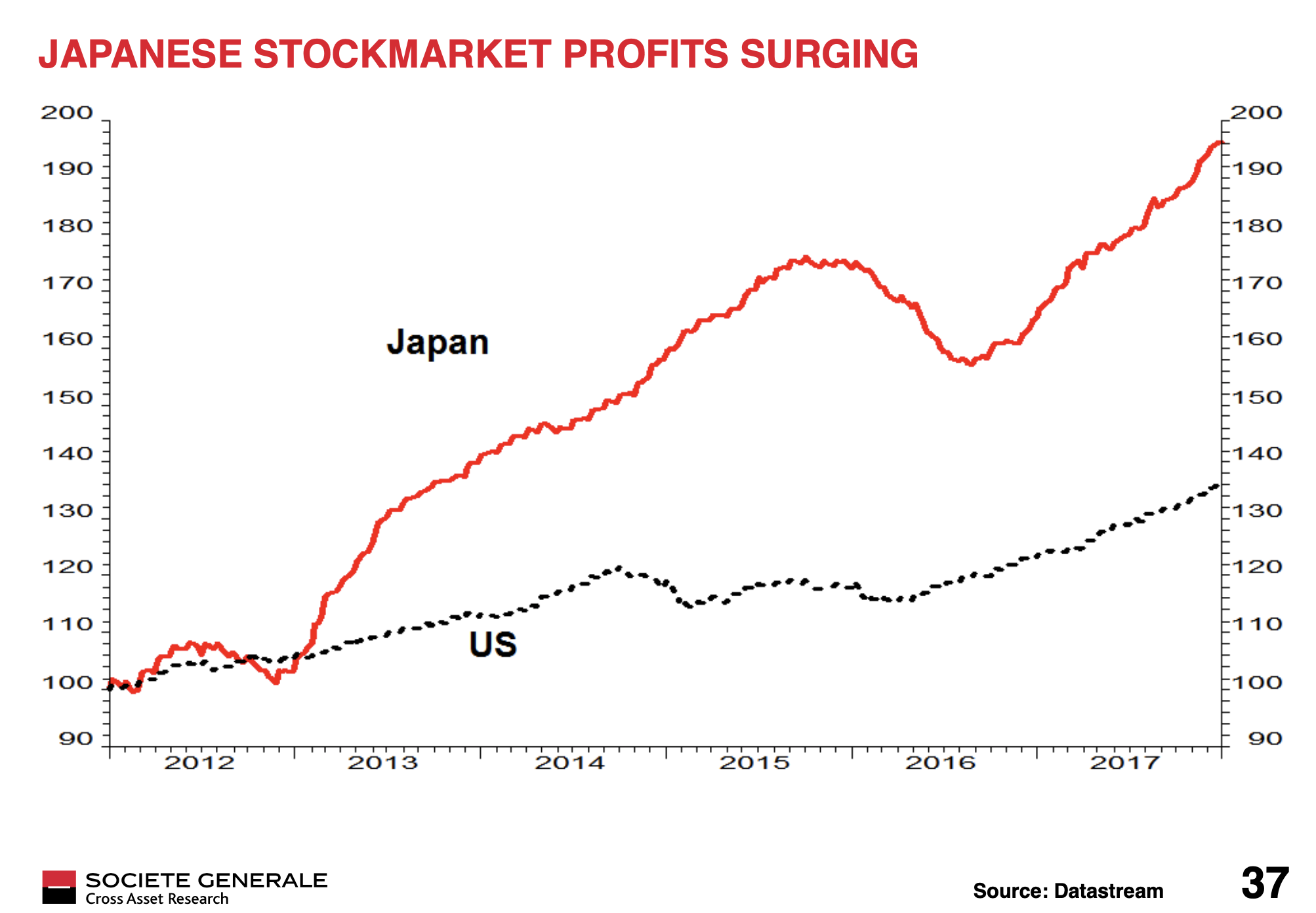

Während zugleich die Gewinne schneller wachsen als beispielsweise in den USA:

Quelle: SocGen

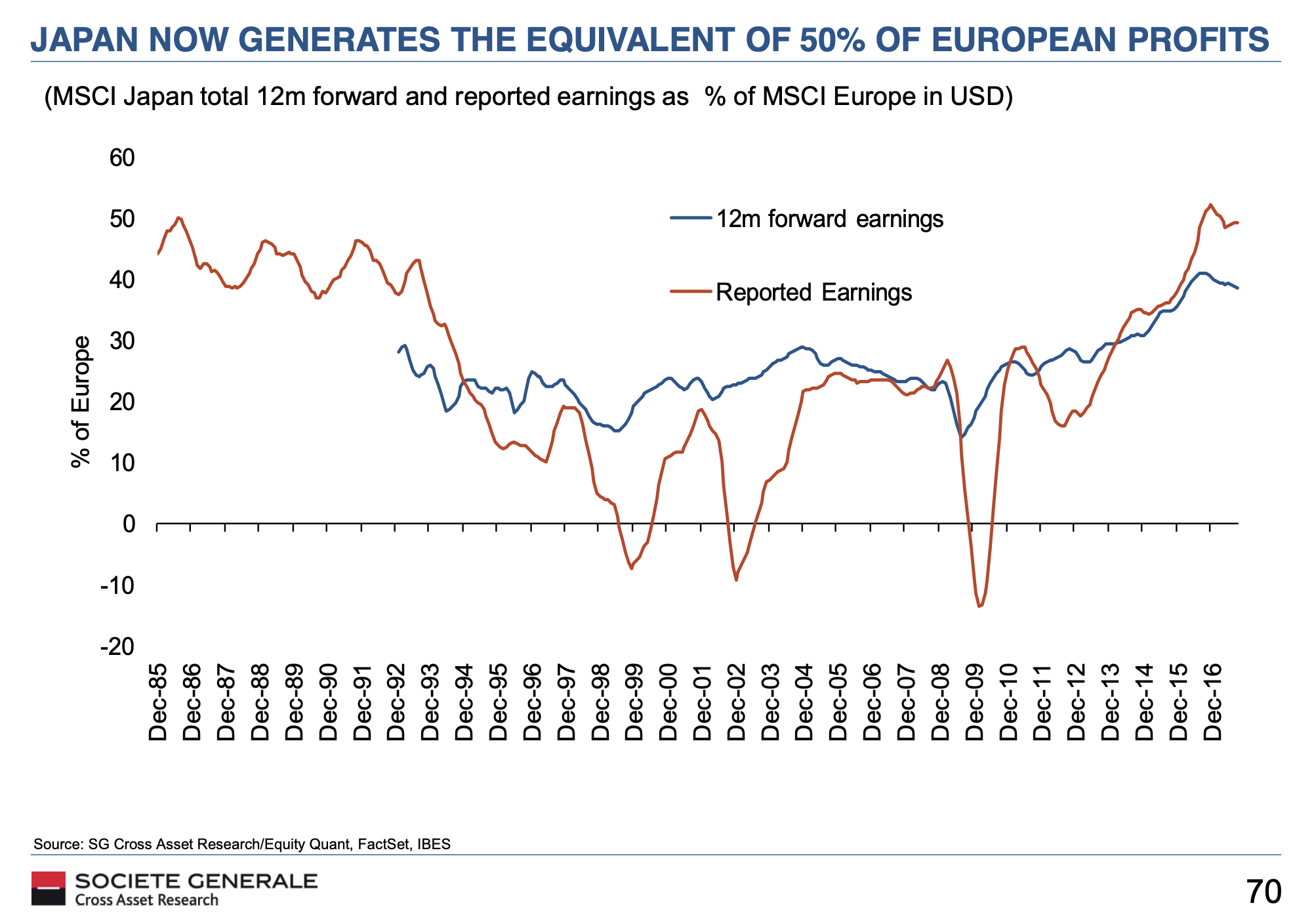

Und heute schon 50 Prozent der Gewinne der europäischen Unternehmen ausmachen (was alleine schon dafür spricht, den Markt nicht außen vor zu lassen):

Quelle: SocGen

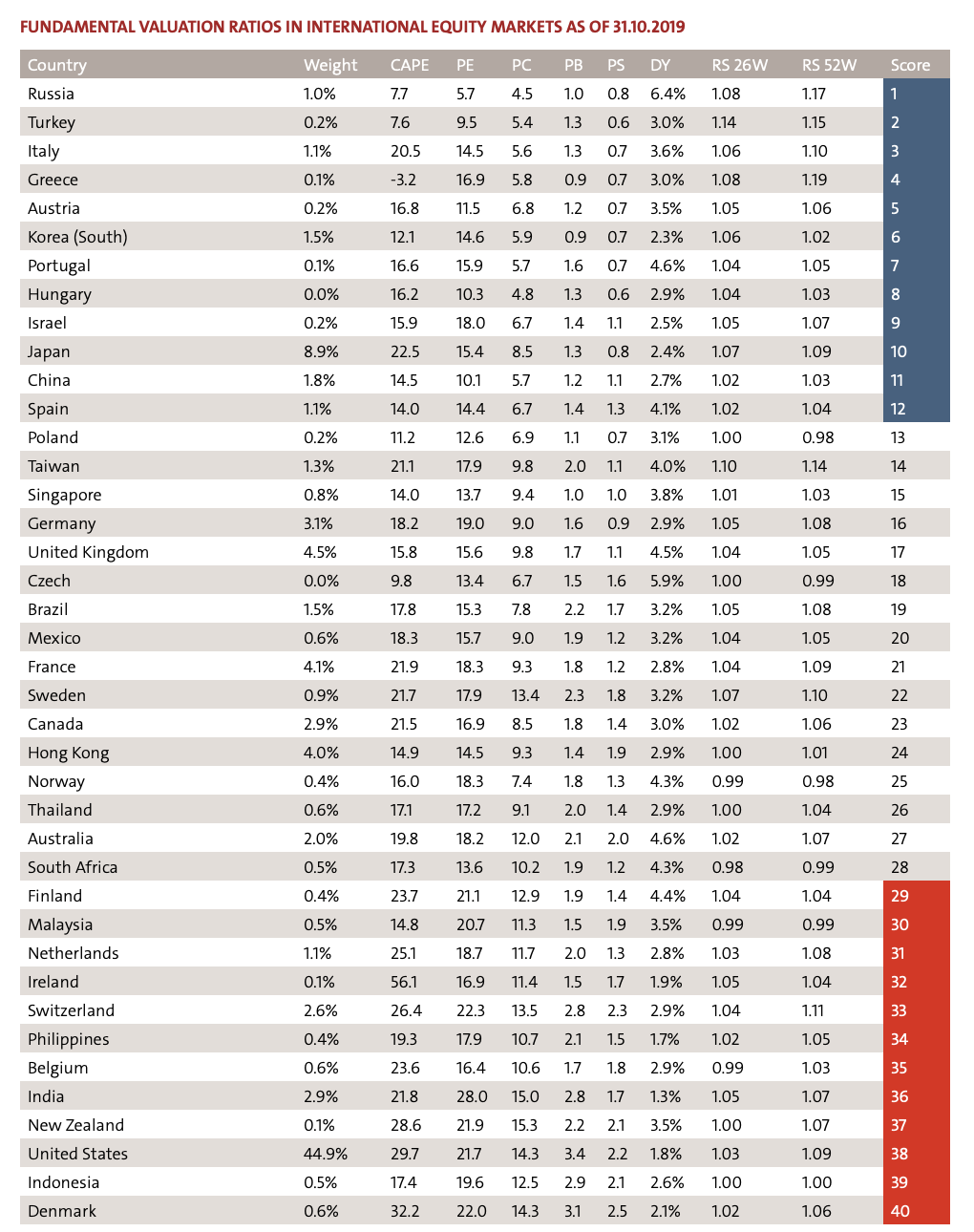

Bleibt die Frage nach der Bewertung, die sich so beantworten lässt:

Quelle: StarCapital → StarCapital Stock Market Valuation

Das muss gar nichts bedeuten. Dennoch denke ich, dass Japan ein Markt mit einer guten Qualität ist, Rechtssicherheit andererseits, aber immer noch Probleme der Corporate Governance und der Mitspracherechte der Aktionäre aufweist. In Summe aber auf lange Sicht ein Kauf.

Aber was ist denn mit den Staatsschulden?

Natürlich kann man Sorgen haben, dass es angesichts der hohen Staatsschulden und der offensichtlichen Politik der Monetarisierung der Schulden zu erheblichen Problemen kommt. Andererseits ist Japan uns da nur ein paar Jahre voraus und wir dürften schnell aufholen.

Schon früher habe ich die Szenarien diskutiert, so in Kommentaren für WirtschaftsWoche und manager magazin:

→ “Japans Endspiel aber mit welchem Ende?”

Dort stand unter anderem: „Die Bank of Japan kauft einen immer größeren Anteil der Staatsschulden auf. Nicht lange und der Großteil der japanischen Staatsschulden ist im Besitz der japanischen Notenbank. Da Staat und Notenbank beide dem japanischen Volk ‘gehören’, könnte man die Ansicht vertreten, dass die Schulden nicht mehr relevant sind. Die Notenbank könnte die Zinseinnahmen auf der Staatsschuld in der Sekunde, in der sie bezahlt werden, wieder an das Finanzministerium zurücküberweisen und auf Tilgung verzichten. Bingo! – Das Schuldenproblem wäre gelöst und niemand würde Geld verlieren.

Diese Idee ist nicht neu. In England wird diese Sichtweise schon seit längerer Zeit diskutiert und vorgeschlagen, die Staatsschulden im Besitz der Notenbank einfach zu annullieren. Kritiker sehen darin eine Wiederholung der Geldpolitik aus Zeiten der Weimarer Republik, die bekanntlich in der Hyperinflation endete. Befürworter sehen dieses Risiko nicht, sofern es bei einem einmaligen Schritt bleibt, und die Notenbank nicht in die laufende Finanzierung von Staatsdefiziten einsteigt. Eine optimistische Annahme wie der Blick in die Geschichte lehrt.

Japan scheint gewillt, da Risiko einzugehen. Geht es gut, ist es ein Vorbild für die Lösung der Überschuldungskrise in Europa. Scheitert es, gibt es einen Vertrauensverlust in Geld und eine völlige Entwertung.

Die Entscheidung von japanischen Pensionsfonds, ihre Position an japanischen Staatsanleihen zu verkaufen (an die Bank of Japan!) und stattdessen vermehrt in japanische und ausländische Aktien zu diversifizieren, ist vor diesem Hintergrund eine smarte Strategie. Geht es schief, werden Realwerte erhalten. Geht die Politik gut, wird die Wirtschaft besser wachsen und mehr Wert schaffen als bisher.“

Führt zu meinem Fazit: In einer Welt, in der es wenig Qualität zu kaufen gibt und diese zudem immer sehr teuer ist, bietet es sich an, nach Qualität zu suchen, die relativ günstig ist. Japan gehört dazu.