STELTERS MAILBOX: Investieren wir zuwenig und wo bleibt das Geld aus den Exporten?

Heute beschäftige ich mich mit der Frage nach den Investitionen von Unternehmen und der Wirkung von Kapitalexporten. Themen, die immer wieder eine Rolle auf bto spielen und zu Recht Fragen aufwerfen:

„Sehr geehrter Herr Stelter,

ich habe zwei Fragen:

- Zu Ihrer These, dass auch Unternehmen zu wenig “produktiv” investieren in Deutschland: Ich komme aus Baden Württemberg. Wenn ich mich in meiner Region umschaue, haben wir ein starkes mittelständisches Unternehmensumfeld. Nahezu jede/s Stadt/Dorf hat mind. einen mittelständischen Betrieb mit 50-1500 Mitarbeitern (grob geschätzt).

Fast jede dieser Firmen hat in den letzten 5 Jahren kräftig investiert und in Neubau/Anbau von Lager/Fertigungskapazitäten investiert – auch Maschinen und Arbeitsplätze.

Frage: Ist dies nun nur nicht für Deutschland repräsentativ oder zählt es nicht als produktive Investition, da sie vordergründig der Ausweitung von Exportkapazitäten dient und nicht der Innovation? - Das Exportüberschüsse mit Kapitalexport einhergehen, verstehe ich bzgl. Eurozone und TARGET II Salden, aber wie sieht es außerhalb der Eurozone aus? Wichtige Handelspartner Deutschlands sind ja auch die USA und China. Diese fakturieren in Dollar. Das Geld fließt doch aber tatsächlich nach Deutschland und ist in diesem Sinne nicht nur eine Verbindlichkeit, wie im TARGET System? Die USA bspw. verschulden sich eben bei sich selbst, da sie ja mit der Währung bezahlen, die sie selbst drucken und emittieren dann weitere Anleihen. Deutschland hat nun aber Dollars, die es international investieren könnte. Tut es das nicht und wieso? Wohin fließt dieses Geld? Die dt. Bundesbank hat meines Wissens nach lediglich ca. 80 Milliarden in US Staatsanleihen. Der dt. Handelsüberschuss gegenüber den USA war aber allein 2018 bei 50 Milliarden.

Vielleicht finden Sie etwas Zeit zur Beantwortung dieser Fragen und erachten sie ggfs. sogar als relevant genug für eine Thematisierung im Blog.“

Investieren deutsche Unternehmen (genug)?

Beginnen wir mit den Investitionen. Alle Investitionen – gerade auch wenn sie dem Export dienen – dürften „produktiv“ sein. Alles was dazu dient, mehr, günstiger oder besser zu produzieren, ist produktiv. Auch Ausgaben für die Entwicklung neuer Produkte und Dienstleistungen fallen in diese Kategorie. Insofern würde ich davon ausgehen, dass das, was der Leser beobachtet hat, in der Tat solche produktiven Investitionen sind.

Als nicht-produktive Investitionen würde ich zum Beispiel den Kauf von Grund und Boden und Immobilien bezeichnen, wenn damit lediglich spekuliert wird. Auch der Kauf beispielsweise eines Mietshauses ist nicht produktiv. Es ist ein einfacher Asset-Tausch (Geld gegen Immobilie) mit dem Ziel, eine Verzinsung zu erwirtschaften, ohne dass dadurch das Wirtschaftspotenzial des Landes steigt. Will heißen: Alles, was die Fähigkeit, in Zukunft ein höheres BIP zu erwirtschaften oder das heutige BIP zu erhalten, erhöht, ist produktiv.

Die Frage ist nun, ob das nur in Baden-Württemberg der Fall ist und es also nicht repräsentativ ist. Ich vermute, es ist repräsentativ, aber nicht „genug“. Was ich damit mein, will ich versuchen, zu erklären:

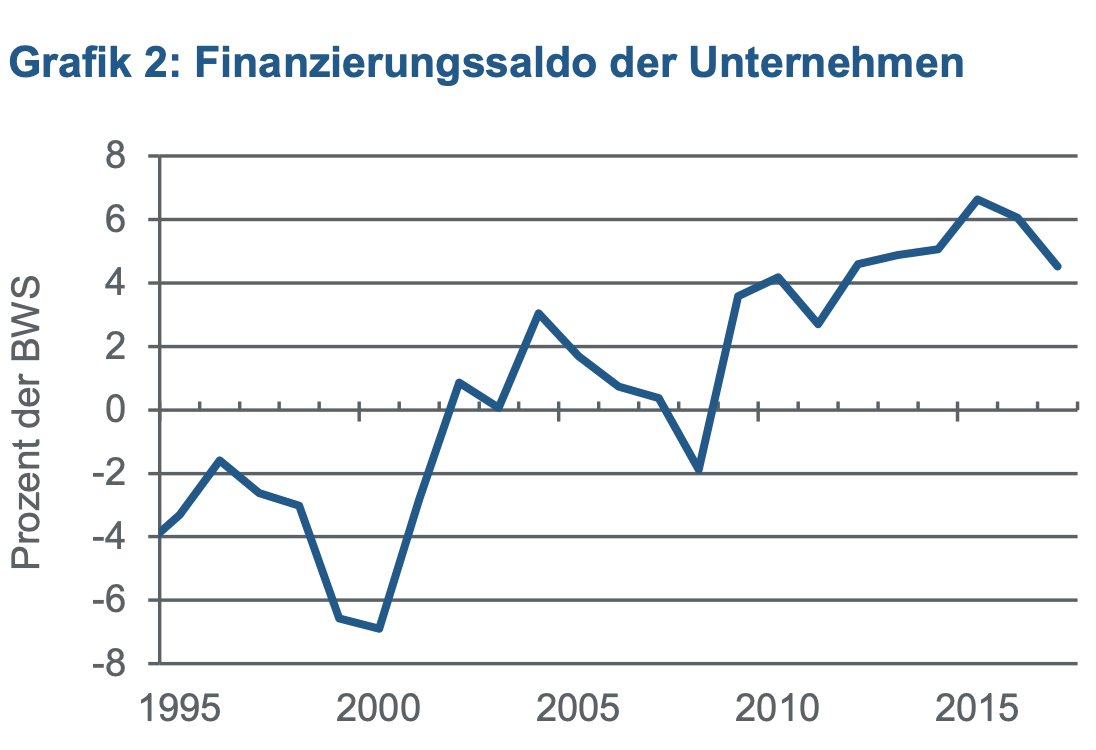

Zunächst schauen wir auf den sogenannten „Finanzierungssaldo“ der Unternehmen. Gemeint ist damit, wie viel Geld die Unternehmen relativ zu ihren Einnahmen ausgeben. Anders ist das jedoch bei privaten Haushalten, die im Schnitt immer sparen sollten und dies als Gesamtheit in den meisten Ländern der Welt auch tun. Eine Ausnahme war Spanien, wo die privaten Haushalte als ganzer Sektor tatsächlich zum Höhepunkt der Blase mehr ausgaben als einnahmen. Bei Unternehmen als Sektor ist es normal, dass sie mehr investieren und sich dazu Kapital von den Sparern besorgen, egal ob als Eigen- oder Fremdkapital. Sie sollten also einen negativen Finanzierungssaldo haben und hatten das in der Vergangenheit auch, wie die folgende Abbildung zeigt:

Erst seit der Jahrhundertwende, besonders seit der Finanzkrise, sind die deutschen Unternehmen Nettosparer. Um die Ursachen zu analysieren, hat die KfW die Daten tiefer aufbereitet: → KfW: „Unternehmen mehr Sparer als Investor: Hürde für raschen Abbau des deutschen Leistungsbilanzungleichgewichts“, 21. November 2018

Quelle: KfW, Destatis;

Die KfW hat sich die Komponenten noch genauer angesehen:

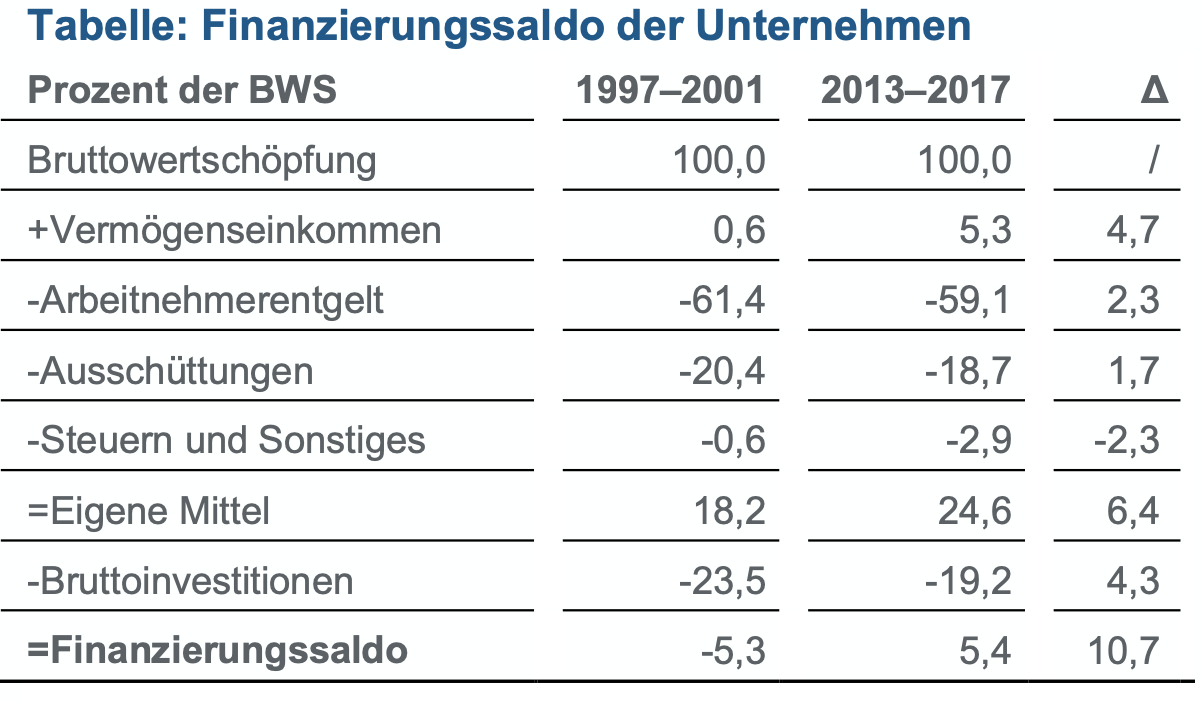

- Deutliche höhere Vermögenseinkommen: „Hinter dieser hier als Nettogröße definierten Position stehen in fast gleichem Ausmaß ein Rückgang der geleisteten Vermögenseinkommen infolge des langjährigen Zinsverfalls und geringerer Fremdverschuldung (Beitrag: 2,5 Pp.) wie auch ein deutlicher Zuwachs der empfangenen Vermögenseinkommen (Beitrag: 2,2 Pp.). Darunter spielen die im Ausland reinvestierten Gewinne aus Direktinvestitionen eine wichtige Rolle. (…) Die damit erwirtschafteten und im Ausland belassenen Gewinne kommen isoliert betrachtet auf einen Beitrag von 1,6 Pp. zum Anstieg des Finanzierungssaldos der Unternehmen. Auch unter den übrigen empfangenen Vermögenseinkommen dürften wachsende Mittelzuflüsse aus dem Ausland besonders bei Dividendenzahlungen und Ähnlichem dominieren.“ – bto: Denn die Unternehmen investieren immer mehr im Ausland (was richtig ist!) und bekommen dafür Erträge.

- Geringere Lohnkosten: „Ein weiterer bedeutender Treiber der wachsenden Eigenmittel und des Finanzierungsüberschusses im Unternehmenssektor ist die gesunkene Lohnquote (Anteil des Arbeitnehmerentgelts an der Bruttowertschöpfung der Unternehmen), die sich vor allem in der langjährigen Phase der ausgeprägten Lohnzurückhaltung nach der Jahrtausendwende bis etwa zum Jahr 2007 aufgebaut hat (Beitrag: 2,3 Pp.).“ – bto: und die außerdem die Binnennachfrage dämpft und damit den Handelsüberschuss weiter wachsen lässt. Dazu aber später mehr.

- Geringere Ausschüttungen: „Von den steigenden Gewinnen schütten die Firmen jedoch immer weniger an die Anteilseigner aus und setzen stattdessen auf eine Stärkung ihrer Innenfinanzierungsmöglichkeiten und ihrer Eigenkapitalbasis. Wurden zum Start der Währungsunion noch rund 90 % der Unternehmensgewinne ausgeschüttet, ist die Ausschüttungsquote 2017 auf das neue Tief von 60 % gefallen. Besonders rasant sinkt sie seit 2010.“ – bto: Wer einmal gesehen hat, wie schnell Kredite nicht mehr fließen im Zuge einer Finanzkrise, dem passiert das nicht wieder.

- Mehr Steuern: „Lediglich die zuletzt im Zuge des aktuellen, kräftigen Aufschwungs steigenden Steuern, Abgaben und Beiträge an den Staat haben den Finanzierungsüberschuss der Firmen im Betrachtungszeitraum gedämpft.“ – bto: Der Staat hat bekanntlich bei allen heftig abkassiert in den letzten Jahren.

- Und 4,3%-Punkte weniger Investitionen: „Wie (…) abzulesen, ist die häufig beklagte Investitionsschwäche der Firmen mit 4,3 Pp. zwar ein erheblicher, aber nicht der einzige Treiber dieses sehr starken Anstiegs. (…) Schwach entwickelten sich vor allem die Investitionen der Firmen in Ausrüstungen und Wirtschaftsbauten, also diejenigen Investitionsgüter, die recht eng mit dem Expansionsmotiv verknüpft sind.“ – bto: was übersetzt bedeutet. Der Leser hat recht mit seiner Beobachtung, dass Investitionen stattfinden. Sie liegen aber immer noch – trotz des Booms – rund 20 Prozent unter dem früheren Niveau. Wir haben gerade angesichts der Rekordgewinne und des erheblichen Mittelzuflusses (+6,4-Prozentpunkte!) tiefe Investitionen. Man hätte theoretisch mit höheren Investitionen rechnen müssen angesichts der Lage der Wirtschaft.

- Die Ursache liegt auf der Hand: „Diese ‘defensive’ Grundhaltung ist grundsätzlich nachvollziehbar, denn die Kette bedeutender Unwägbarkeiten und kaum zu kalkulierender Risiken ist im Betrachtungszeitraum immer länger geworden: Sie reicht von dem zunächst schwierigen Kreditzugang nach dem Platzen der Dotcom- Blase zu Beginn des vergangenen Jahrzehnts über die globale Finanz- und Wirtschaftskrise (2008, 2009) und die Eurokrise (2011, 2012) bis hin zu Brexit, Protektionismus und Populismus in jüngster Zeit.“ – bto: Ergänzen wir dazu noch die schlechte demografische Entwicklung, den Verfall der öffentlichen Infrastruktur, den Rückstand bei der Digitalisierung und wir haben alles, was wir brauchen, um die unzureichende Neigung deutscher Unternehmen, hier zu investieren, zu erklären.

Was macht Deutschland mit den Erlösen aus dem Export?

Immer wieder habe ich mich sehr kritisch mit den deutschen Handelsüberschüssen auseinandergesetzt. Kurz gefasst ist meine Argumentation so:

- Wer einen Überschuss im Handel hat, exportiert entsprechend Ersparnisse bzw. lässt einen Teil der erzielten Einnahmen aus dem Handel im Ausland „stehen“. Er wird damit zum Gläubiger (FK) und Investor (EK) im Ausland.

- Dies kann eine sinnvolle Strategie sein, sofern man das Geld im Ausland gut anlegt, also Kredit an solvente Schuldner gibt und/oder gute Investitionen tätigt.

- Bei Deutschland scheint das nicht der Fall zu sein. Historisch haben wir viel Geld verloren.

- Zusätzlich ist es keine gute Idee, in einer völlig überschuldeten Welt, Gläubiger zu sein. Das Risiko von Verlusten ist erheblich.

- Deshalb müssen wir unser Geld besser anlegen: nicht in ständig wachsenden TARGET2-Forderungen beispielsweise; bekanntlich zins- und tilgungsfrei und ohne Sicherheit, mehr als 11.000 Euro pro Kopf der „hier lebenden“ Bevölkerung.

- Hinzu kommt, dass wir im Ausland zunehmend in der Kritik stehen wegen unserer Überschüsse, weshalb die Gefahr von Protektionismus etc. sich erhöht. Dann droht eine erhebliche Krise bei uns.

- Woraus die Schlussfolgerung erwächst, doch lieber mehr im eigenen Land anzulegen. Aufgaben gäbe es genügend.

Ausgeführt in dem viel gelesenen „Eichhörnchen“-Artikel:

→ „Deutschland wirtschaftet wie die Eichhörnchen“

Natürlich gibt es internationale Kapitalströme, die losgelöst sind von den Handelsströmen, so beispielsweise, wenn französische Banken Geld nach Griechenland verleihen. Im Kern ist es aber so, dass man im Gegenzug für seine Exporte Forderungen an das Ausland erhält und umgekehrt bei Importen, dem Ausland Forderungen gegen sich einräumt. Exportiert ein Land nun mehr, als es importiert, bekommt es netto einen Zuwachs an Forderungen gegen das Ausland.

Das hat auch der Leser richtig erkannt: „Die USA bspw. verschulden sich eben bei sich selbst, da sie ja mit der Währung bezahlen, die sie selbst drucken und emittieren dann weitere Anleihen. Deutschland hat nun aber Dollars, die es international investieren könnte. Tut es das nicht und wieso? Wohin fließt dieses Geld? Die dt. Bundesbank hat meines Wissens nach lediglich ca. 80 Milliarden in US Staatsanleihen. Der dt. Handelsüberschuss gegenüber den USA war aber allein 2018 bei 50 Milliarden.“ Diese Frage beweist bereits ein sehr gutes Verständnis der Zusammenhänge.

„Deutschland“ hat genau diese Forderungen aufgebaut. Nehmen wir die 50 Milliarden von 2018 und nehmen der Einfachheit halber an, es gäbe nur zwei Länder auf der Welt, Deutschland und die USA (denn in der Praxis könnte es sein, dass Deutschland für 50 Milliarden US-Dollar Öl einkauft und netto keinen Handelsüberschuss hat), dann würde in der Tat Deutschland eine Forderung auf künftiges BIP der USA aufbauen. Die USA müssten entweder in der Zukunft mehr nach Deutschland exportieren und so ihre Schulden abarbeiten oder entsprechend Vermögen an Deutschland übertragen.

Das führt zur ersten Frage: Wer ist denn der Gläubiger? Wie gesagt, die Bundesbank nur zu einem geringen Teil. Historisch gewachsen zur Diversifikation der Anlagen und vermutlich auch als Restant aus früheren Interventionen im Devisenmarkt. Die Gläubiger sind die anderen Teile der Wirtschaft:

- Unternehmen, die gegen diese Dollar verkauft haben.

- Banken, die die Dollar angekauft haben und dafür Euro auf den Konten gutgeschrieben haben.

- Private Investoren, die im Zuge ihrer Kapitalanlage auch Assets in USD halten.

- Die Kapitalsammelstellen – Banken, Pensionsfonds, Versicherungen – die die Ersparnisse global anlegen.

-

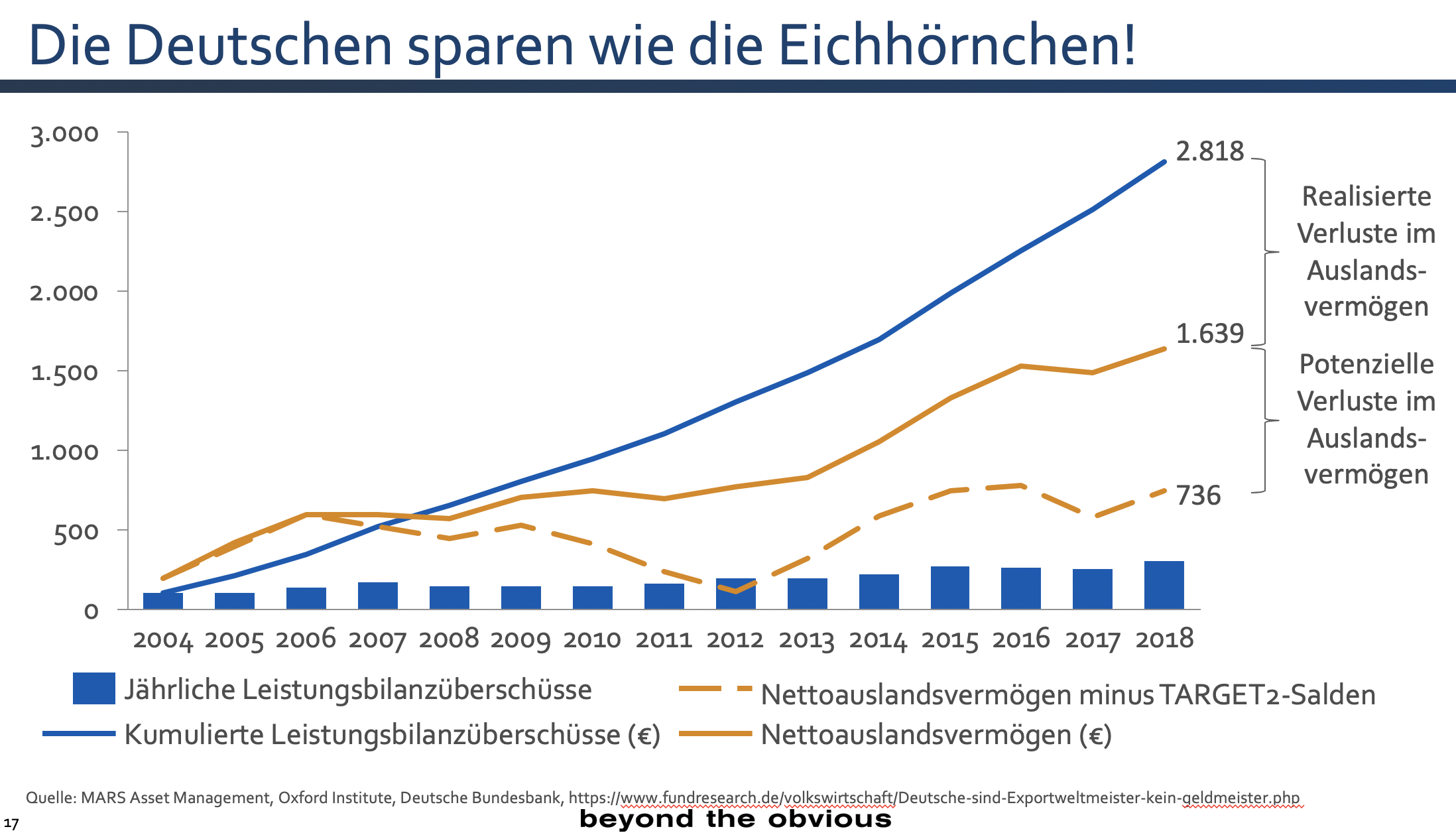

Theoretisch führen die Handelsüberschüsse so über Zeit zu einem steigenden Auslandsvermögen:

Das wäre die blaue Linie. Leider sieht es deutlich schlechter aus. Die gelbe Linie zeigt die tatsächliche Entwicklung des Auslandsvermögens. Nach diesem einfachen Vergleich fehlen gerundet schon fast 1.200 Milliarden. Mehr als 14.000 Euro pro Kopf der hier lebenden Bevölkerung sind futsch. Arbeit, Fleiß, Innovationskraft wurden aufgewendet, ohne etwas dafür zu bekommen. Wenn man dann noch pessimistisch ist und davon ausgeht, dass die TARGET2-Forderungen zins- und tilgungsfrei bleiben, sind diese auch mit dem Wert null anzusetzen.

Kein Wunder, dass wir Deutschen zu den Ärmsten der Eurozone gehören. Wir sparen fleißig, legen unser Geld aber herzlich schlecht an. Das zeigt übrigens auch eine Studie, die ich vor einigen Wochen hier besprochen habe. (und die in der NZZ Erwähnung fand. Die anderen Medien haben das nicht so wichtig gefunden, was zum Desinteresse an wirtschaftlichen Zusammenhängen passt!)

→ Deutschland verschleudert seine Ersparnisse im Ausland

Da stand unter anderem:

„Deutschland hat in den letzten Jahren so viel Geld im Ausland angelegt wie keine andere Nation. 300 Mrd. € sind es jährlich. Das ist das Spiegelbild seiner hohen Exportüberschüsse. Die Frage ist allerdings, ob sich diese Anlagen auch gelohnt haben. (Ein) Vergleich von zwölf Staaten (führt) zu einem ernüchternden Ergebnis: Seit 1975 hat Deutschland unter den großen sieben Industrieländern am schlechtesten abgeschnitten.“

Und weiter: „Hätte man das Geld so erfolgreich wie die Norweger investiert, hätte man allein seit der Finanzkrise eine zusätzliche Rendite von grob 30 000 € pro Person erzielen können (…).“ – bto: was für ein Armutszeugnis! Denn unser Median-Haushaltsvermögen liegt in Deutschland bei nur rund 60.000 Euro. Was wir hier sehen, ist ein hart arbeitendes und sparendes Land, das die Früchte seiner Arbeit verschenkt.

Ja, verehrter Leser. Wir legen das Geld im Ausland an. Nur leider grottenschlecht.

Soweit STELTERS MAILBOX für heute. Schreiben Sie mir!