STELTERS MAILBOX: Investieren wir zuwenig und wo bleibt das Geld aus den Exporten?

Heute beschäftige ich mich mit der Frage nach den Investitionen von Unternehmen und der Wirkung von Kapitalexporten. Themen, die immer wieder eine Rolle auf bto spielen und zu Recht Fragen aufwerfen:

„Sehr geehrter Herr Stelter,

ich habe zwei Fragen:

- Zu Ihrer These, dass auch Unternehmen zu wenig “produktiv” investieren in Deutschland: Ich komme aus Baden Württemberg. Wenn ich mich in meiner Region umschaue, haben wir ein starkes mittelständisches Unternehmensumfeld. Nahezu jede/s Stadt/Dorf hat mind. einen mittelständischen Betrieb mit 50-1500 Mitarbeitern (grob geschätzt).

Fast jede dieser Firmen hat in den letzten 5 Jahren kräftig investiert und in Neubau/Anbau von Lager/Fertigungskapazitäten investiert – auch Maschinen und Arbeitsplätze.

Frage: Ist dies nun nur nicht für Deutschland repräsentativ oder zählt es nicht als produktive Investition, da sie vordergründig der Ausweitung von Exportkapazitäten dient und nicht der Innovation? - Das Exportüberschüsse mit Kapitalexport einhergehen, verstehe ich bzgl. Eurozone und TARGET II Salden, aber wie sieht es außerhalb der Eurozone aus? Wichtige Handelspartner Deutschlands sind ja auch die USA und China. Diese fakturieren in Dollar. Das Geld fließt doch aber tatsächlich nach Deutschland und ist in diesem Sinne nicht nur eine Verbindlichkeit, wie im TARGET System? Die USA bspw. verschulden sich eben bei sich selbst, da sie ja mit der Währung bezahlen, die sie selbst drucken und emittieren dann weitere Anleihen. Deutschland hat nun aber Dollars, die es international investieren könnte. Tut es das nicht und wieso? Wohin fließt dieses Geld? Die dt. Bundesbank hat meines Wissens nach lediglich ca. 80 Milliarden in US Staatsanleihen. Der dt. Handelsüberschuss gegenüber den USA war aber allein 2018 bei 50 Milliarden.

Vielleicht finden Sie etwas Zeit zur Beantwortung dieser Fragen und erachten sie ggfs. sogar als relevant genug für eine Thematisierung im Blog.“

Investieren deutsche Unternehmen (genug)?

Beginnen wir mit den Investitionen. Alle Investitionen – gerade auch wenn sie dem Export dienen – dürften „produktiv“ sein. Alles was dazu dient, mehr, günstiger oder besser zu produzieren, ist produktiv. Auch Ausgaben für die Entwicklung neuer Produkte und Dienstleistungen fallen in diese Kategorie. Insofern würde ich davon ausgehen, dass das, was der Leser beobachtet hat, in der Tat solche produktiven Investitionen sind.

Als nicht-produktive Investitionen würde ich zum Beispiel den Kauf von Grund und Boden und Immobilien bezeichnen, wenn damit lediglich spekuliert wird. Auch der Kauf beispielsweise eines Mietshauses ist nicht produktiv. Es ist ein einfacher Asset-Tausch (Geld gegen Immobilie) mit dem Ziel, eine Verzinsung zu erwirtschaften, ohne dass dadurch das Wirtschaftspotenzial des Landes steigt. Will heißen: Alles, was die Fähigkeit, in Zukunft ein höheres BIP zu erwirtschaften oder das heutige BIP zu erhalten, erhöht, ist produktiv.

Die Frage ist nun, ob das nur in Baden-Württemberg der Fall ist und es also nicht repräsentativ ist. Ich vermute, es ist repräsentativ, aber nicht „genug“. Was ich damit mein, will ich versuchen, zu erklären:

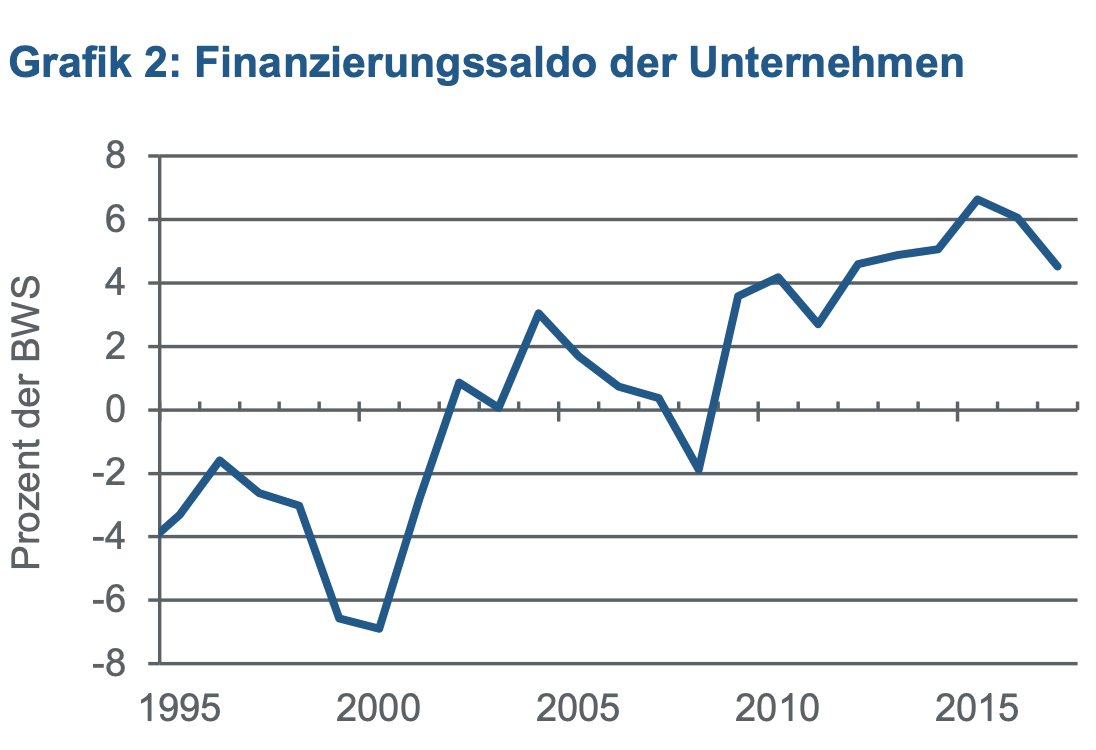

Zunächst schauen wir auf den sogenannten „Finanzierungssaldo“ der Unternehmen. Gemeint ist damit, wie viel Geld die Unternehmen relativ zu ihren Einnahmen ausgeben. Anders ist das jedoch bei privaten Haushalten, die im Schnitt immer sparen sollten und dies als Gesamtheit in den meisten Ländern der Welt auch tun. Eine Ausnahme war Spanien, wo die privaten Haushalte als ganzer Sektor tatsächlich zum Höhepunkt der Blase mehr ausgaben als einnahmen. Bei Unternehmen als Sektor ist es normal, dass sie mehr investieren und sich dazu Kapital von den Sparern besorgen, egal ob als Eigen- oder Fremdkapital. Sie sollten also einen negativen Finanzierungssaldo haben und hatten das in der Vergangenheit auch, wie die folgende Abbildung zeigt:

Erst seit der Jahrhundertwende, besonders seit der Finanzkrise, sind die deutschen Unternehmen Nettosparer. Um die Ursachen zu analysieren, hat die KfW die Daten tiefer aufbereitet: → KfW: „Unternehmen mehr Sparer als Investor: Hürde für raschen Abbau des deutschen Leistungsbilanzungleichgewichts“, 21. November 2018

Quelle: KfW, Destatis;

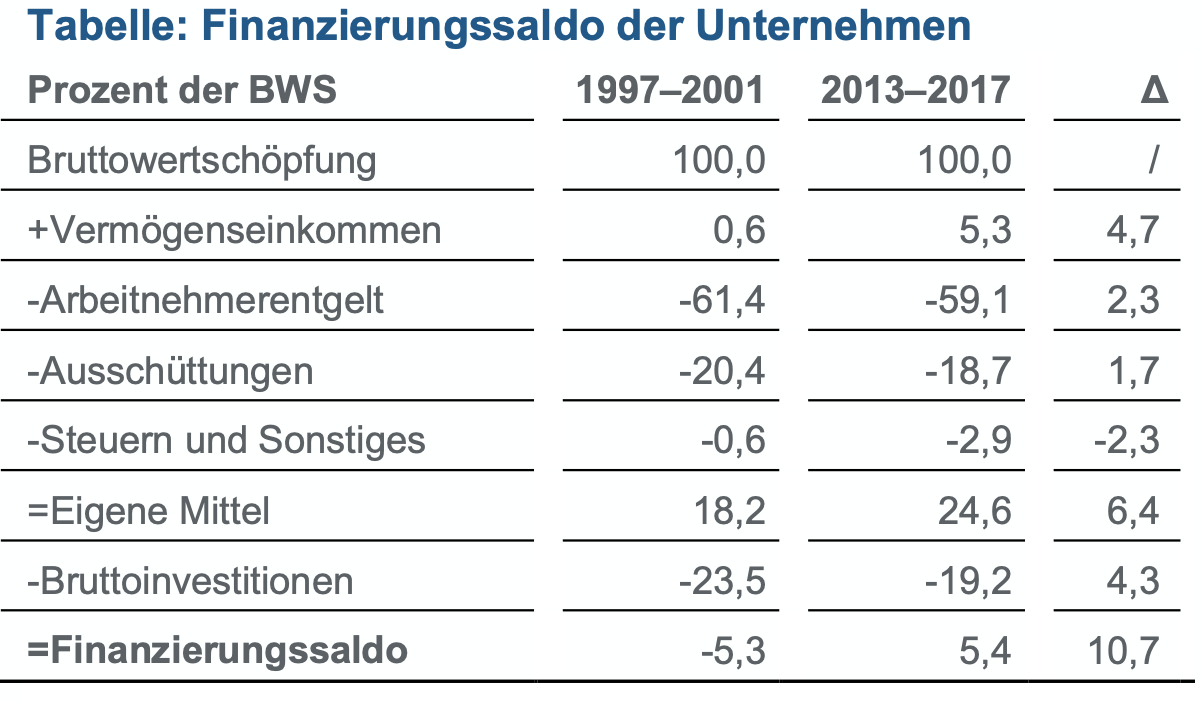

Die KfW hat sich die Komponenten noch genauer angesehen:

- Deutliche höhere Vermögenseinkommen: „Hinter dieser hier als Nettogröße definierten Position stehen in fast gleichem Ausmaß ein Rückgang der geleisteten Vermögenseinkommen infolge des langjährigen Zinsverfalls und geringerer Fremdverschuldung (Beitrag: 2,5 Pp.) wie auch ein deutlicher Zuwachs der empfangenen Vermögenseinkommen (Beitrag: 2,2 Pp.). Darunter spielen die im Ausland reinvestierten Gewinne aus Direktinvestitionen eine wichtige Rolle. (…) Die damit erwirtschafteten und im Ausland belassenen Gewinne kommen isoliert betrachtet auf einen Beitrag von 1,6 Pp. zum Anstieg des Finanzierungssaldos der Unternehmen. Auch unter den übrigen empfangenen Vermögenseinkommen dürften wachsende Mittelzuflüsse aus dem Ausland besonders bei Dividendenzahlungen und Ähnlichem dominieren.“ – bto: Denn die Unternehmen investieren immer mehr im Ausland (was richtig ist!) und bekommen dafür Erträge.

- Geringere Lohnkosten: „Ein weiterer bedeutender Treiber der wachsenden Eigenmittel und des Finanzierungsüberschusses im Unternehmenssektor ist die gesunkene Lohnquote (Anteil des Arbeitnehmerentgelts an der Bruttowertschöpfung der Unternehmen), die sich vor allem in der langjährigen Phase der ausgeprägten Lohnzurückhaltung nach der Jahrtausendwende bis etwa zum Jahr 2007 aufgebaut hat (Beitrag: 2,3 Pp.).“ – bto: und die außerdem die Binnennachfrage dämpft und damit den Handelsüberschuss weiter wachsen lässt. Dazu aber später mehr.

- Geringere Ausschüttungen: „Von den steigenden Gewinnen schütten die Firmen jedoch immer weniger an die Anteilseigner aus und setzen stattdessen auf eine Stärkung ihrer Innenfinanzierungsmöglichkeiten und ihrer Eigenkapitalbasis. Wurden zum Start der Währungsunion noch rund 90 % der Unternehmensgewinne ausgeschüttet, ist die Ausschüttungsquote 2017 auf das neue Tief von 60 % gefallen. Besonders rasant sinkt sie seit 2010.“ – bto: Wer einmal gesehen hat, wie schnell Kredite nicht mehr fließen im Zuge einer Finanzkrise, dem passiert das nicht wieder.

- Mehr Steuern: „Lediglich die zuletzt im Zuge des aktuellen, kräftigen Aufschwungs steigenden Steuern, Abgaben und Beiträge an den Staat haben den Finanzierungsüberschuss der Firmen im Betrachtungszeitraum gedämpft.“ – bto: Der Staat hat bekanntlich bei allen heftig abkassiert in den letzten Jahren.

- Und 4,3%-Punkte weniger Investitionen: „Wie (…) abzulesen, ist die häufig beklagte Investitionsschwäche der Firmen mit 4,3 Pp. zwar ein erheblicher, aber nicht der einzige Treiber dieses sehr starken Anstiegs. (…) Schwach entwickelten sich vor allem die Investitionen der Firmen in Ausrüstungen und Wirtschaftsbauten, also diejenigen Investitionsgüter, die recht eng mit dem Expansionsmotiv verknüpft sind.“ – bto: was übersetzt bedeutet. Der Leser hat recht mit seiner Beobachtung, dass Investitionen stattfinden. Sie liegen aber immer noch – trotz des Booms – rund 20 Prozent unter dem früheren Niveau. Wir haben gerade angesichts der Rekordgewinne und des erheblichen Mittelzuflusses (+6,4-Prozentpunkte!) tiefe Investitionen. Man hätte theoretisch mit höheren Investitionen rechnen müssen angesichts der Lage der Wirtschaft.

- Die Ursache liegt auf der Hand: „Diese ‘defensive’ Grundhaltung ist grundsätzlich nachvollziehbar, denn die Kette bedeutender Unwägbarkeiten und kaum zu kalkulierender Risiken ist im Betrachtungszeitraum immer länger geworden: Sie reicht von dem zunächst schwierigen Kreditzugang nach dem Platzen der Dotcom- Blase zu Beginn des vergangenen Jahrzehnts über die globale Finanz- und Wirtschaftskrise (2008, 2009) und die Eurokrise (2011, 2012) bis hin zu Brexit, Protektionismus und Populismus in jüngster Zeit.“ – bto: Ergänzen wir dazu noch die schlechte demografische Entwicklung, den Verfall der öffentlichen Infrastruktur, den Rückstand bei der Digitalisierung und wir haben alles, was wir brauchen, um die unzureichende Neigung deutscher Unternehmen, hier zu investieren, zu erklären.

Was macht Deutschland mit den Erlösen aus dem Export?

Immer wieder habe ich mich sehr kritisch mit den deutschen Handelsüberschüssen auseinandergesetzt. Kurz gefasst ist meine Argumentation so:

- Wer einen Überschuss im Handel hat, exportiert entsprechend Ersparnisse bzw. lässt einen Teil der erzielten Einnahmen aus dem Handel im Ausland „stehen“. Er wird damit zum Gläubiger (FK) und Investor (EK) im Ausland.

- Dies kann eine sinnvolle Strategie sein, sofern man das Geld im Ausland gut anlegt, also Kredit an solvente Schuldner gibt und/oder gute Investitionen tätigt.

- Bei Deutschland scheint das nicht der Fall zu sein. Historisch haben wir viel Geld verloren.

- Zusätzlich ist es keine gute Idee, in einer völlig überschuldeten Welt, Gläubiger zu sein. Das Risiko von Verlusten ist erheblich.

- Deshalb müssen wir unser Geld besser anlegen: nicht in ständig wachsenden TARGET2-Forderungen beispielsweise; bekanntlich zins- und tilgungsfrei und ohne Sicherheit, mehr als 11.000 Euro pro Kopf der „hier lebenden“ Bevölkerung.

- Hinzu kommt, dass wir im Ausland zunehmend in der Kritik stehen wegen unserer Überschüsse, weshalb die Gefahr von Protektionismus etc. sich erhöht. Dann droht eine erhebliche Krise bei uns.

- Woraus die Schlussfolgerung erwächst, doch lieber mehr im eigenen Land anzulegen. Aufgaben gäbe es genügend.

Ausgeführt in dem viel gelesenen „Eichhörnchen“-Artikel:

→ „Deutschland wirtschaftet wie die Eichhörnchen“

Natürlich gibt es internationale Kapitalströme, die losgelöst sind von den Handelsströmen, so beispielsweise, wenn französische Banken Geld nach Griechenland verleihen. Im Kern ist es aber so, dass man im Gegenzug für seine Exporte Forderungen an das Ausland erhält und umgekehrt bei Importen, dem Ausland Forderungen gegen sich einräumt. Exportiert ein Land nun mehr, als es importiert, bekommt es netto einen Zuwachs an Forderungen gegen das Ausland.

Das hat auch der Leser richtig erkannt: „Die USA bspw. verschulden sich eben bei sich selbst, da sie ja mit der Währung bezahlen, die sie selbst drucken und emittieren dann weitere Anleihen. Deutschland hat nun aber Dollars, die es international investieren könnte. Tut es das nicht und wieso? Wohin fließt dieses Geld? Die dt. Bundesbank hat meines Wissens nach lediglich ca. 80 Milliarden in US Staatsanleihen. Der dt. Handelsüberschuss gegenüber den USA war aber allein 2018 bei 50 Milliarden.“ Diese Frage beweist bereits ein sehr gutes Verständnis der Zusammenhänge.

„Deutschland“ hat genau diese Forderungen aufgebaut. Nehmen wir die 50 Milliarden von 2018 und nehmen der Einfachheit halber an, es gäbe nur zwei Länder auf der Welt, Deutschland und die USA (denn in der Praxis könnte es sein, dass Deutschland für 50 Milliarden US-Dollar Öl einkauft und netto keinen Handelsüberschuss hat), dann würde in der Tat Deutschland eine Forderung auf künftiges BIP der USA aufbauen. Die USA müssten entweder in der Zukunft mehr nach Deutschland exportieren und so ihre Schulden abarbeiten oder entsprechend Vermögen an Deutschland übertragen.

Das führt zur ersten Frage: Wer ist denn der Gläubiger? Wie gesagt, die Bundesbank nur zu einem geringen Teil. Historisch gewachsen zur Diversifikation der Anlagen und vermutlich auch als Restant aus früheren Interventionen im Devisenmarkt. Die Gläubiger sind die anderen Teile der Wirtschaft:

- Unternehmen, die gegen diese Dollar verkauft haben.

- Banken, die die Dollar angekauft haben und dafür Euro auf den Konten gutgeschrieben haben.

- Private Investoren, die im Zuge ihrer Kapitalanlage auch Assets in USD halten.

- Die Kapitalsammelstellen – Banken, Pensionsfonds, Versicherungen – die die Ersparnisse global anlegen.

-

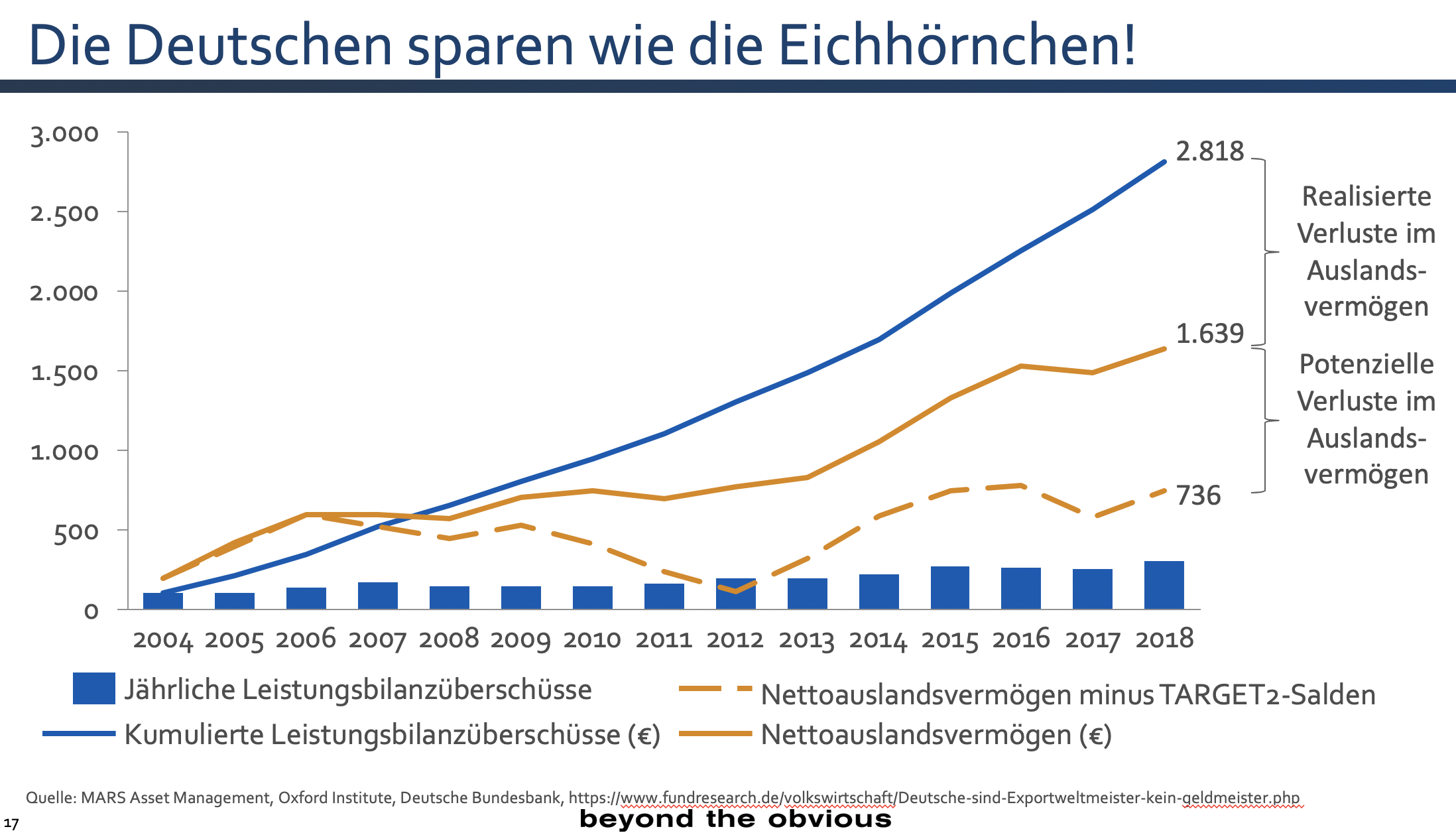

Theoretisch führen die Handelsüberschüsse so über Zeit zu einem steigenden Auslandsvermögen:

Das wäre die blaue Linie. Leider sieht es deutlich schlechter aus. Die gelbe Linie zeigt die tatsächliche Entwicklung des Auslandsvermögens. Nach diesem einfachen Vergleich fehlen gerundet schon fast 1.200 Milliarden. Mehr als 14.000 Euro pro Kopf der hier lebenden Bevölkerung sind futsch. Arbeit, Fleiß, Innovationskraft wurden aufgewendet, ohne etwas dafür zu bekommen. Wenn man dann noch pessimistisch ist und davon ausgeht, dass die TARGET2-Forderungen zins- und tilgungsfrei bleiben, sind diese auch mit dem Wert null anzusetzen.

Kein Wunder, dass wir Deutschen zu den Ärmsten der Eurozone gehören. Wir sparen fleißig, legen unser Geld aber herzlich schlecht an. Das zeigt übrigens auch eine Studie, die ich vor einigen Wochen hier besprochen habe. (und die in der NZZ Erwähnung fand. Die anderen Medien haben das nicht so wichtig gefunden, was zum Desinteresse an wirtschaftlichen Zusammenhängen passt!)

→ Deutschland verschleudert seine Ersparnisse im Ausland

Da stand unter anderem:

„Deutschland hat in den letzten Jahren so viel Geld im Ausland angelegt wie keine andere Nation. 300 Mrd. € sind es jährlich. Das ist das Spiegelbild seiner hohen Exportüberschüsse. Die Frage ist allerdings, ob sich diese Anlagen auch gelohnt haben. (Ein) Vergleich von zwölf Staaten (führt) zu einem ernüchternden Ergebnis: Seit 1975 hat Deutschland unter den großen sieben Industrieländern am schlechtesten abgeschnitten.“

Und weiter: „Hätte man das Geld so erfolgreich wie die Norweger investiert, hätte man allein seit der Finanzkrise eine zusätzliche Rendite von grob 30 000 € pro Person erzielen können (…).“ – bto: was für ein Armutszeugnis! Denn unser Median-Haushaltsvermögen liegt in Deutschland bei nur rund 60.000 Euro. Was wir hier sehen, ist ein hart arbeitendes und sparendes Land, das die Früchte seiner Arbeit verschenkt.

Ja, verehrter Leser. Wir legen das Geld im Ausland an. Nur leider grottenschlecht.

Soweit STELTERS MAILBOX für heute. Schreiben Sie mir!

Ich brauche da Nachhilfe:

Den Zusammenhang zum Norwegischen Staatsfonds verstehe ich nicht. Wenn ein BMW oder ein VW in die USA exportiert wird, dann landet das Geld aus dem Export doch bei BMW oder VW, richtig?

Dann muss es doch letztendlich so sein, dass diese Exporteure (also im Beispiel VW oder BMW) ein Anlageproblem haben, nicht jedoch die gesamte Bevölkerung des Landes in dem der Exporteur beheimatet ist.

Habe ich das richtig verstanden?

Wenn das so ist, dann sind Vergleiche zum Norwegischen Staatsfonds interessant, helfen aber in der Sache nicht weiter, da eben der jeweilige Exporteur darüber entscheidet, wie er sein Geld anlegt.

Weitere Frage:

Ist eigentlich die im Vergleich zum US- Aktienmarkt sehr geringe Marktkapitalisierung deutscher Aktien auch ein Zeichen für dieses Investitionsproblem?

Weitere Frage eines wirtschaftswissenschaftlichen Laien:

Mir leuchtet schon ein, das mit dem Export von Produkten nach einer Phase des Kapitalimports dieses auch wieder exportiert werden müsste. Aber wer macht das und wie macht er das? Wenn ich selbst Fahrzeuge bauen würde, also den Deppi, könnte ich doch, nachdem ich diese exportiert hätte, das erwirtschaftete Geld einfach auf dem Konto liegen lassen und den Betrieb schließen, wenn ich genug verdient hätte. Wer würde dann an meiner statt Geld ins Ausland schaffen?

Gruß H. Deppi

Kurze Antwort mit der Empfehlung die vielen anderen Beiträge zu dem Thema auf diesen Seiten zu lesen: a) das Geld landet bei BMW aber wird da verteilt: Löhne, Geld an Zulieferer, Investitionen, Ausschüttung an Aktionäre. Die End-Empfänger des Geldes sparen einen Teil: auf dem Sparbuch, in anderen Sparformen. Die Kapitalsammelstellen, also Banken, Versicherungen etc. legen das dann im Ausland an oder aber haben zuvor Ersparnisse dort angelegt. Nun hat Norwegen in der Tat einen anderen Mittelzufluss, der es leichter macht, dass Geld in den Fonds zu leiten. Wir könnten aber – auch das hier schon beschrieben – einen Fonds auflegen, den der Staat garantiert (Mindestverzinsung) und der von den inländischen Sparern “gezeichnet” werden könnte. Dieser Fonds würde dann ähnlich wie Norwegen das Geld anlegen und die Erträge an die Investoren ausschütten, sobald diese sie brauchen, also meist Rente.

LG DSt

Danke für die Information, so wird die Sache klarer.

Gruß H. Deppi

@ Deppi

Vielleicht hilft Ihnen zum Verständnis der Target2 Salden durch D-Exportüberschüsse innerhalb der Eurozone die Grafik im folgenden Link:

https://bankenverband.de/blog/target-salden-verborgenes-stabilisierungsinstrument/

Würde D einen Staatsfonds auflegen und Anlegern aus der Eurozone deren Investments (Immobilien, Aktien etc.) abkaufen, würden die Target Salden sinken UND es gäbe für D höchstwahrscheinlich langfristig eine bessere Rendite als bei den aktuell unverzinsten Traget2 Salden. D tauscht dadurch somit eine unverzinste Forderung gegen die EZB in andere Assets, die wahrscheinlich langfristig eine bessere Rendite abwerfen, die dann, wie von Dr. Stelter geschrieben, an die Bürger in D ausgeschüttet werden könnte.

Interessante Grafik, vielen Dank dafür.

Gruß H. Deppi

“wir haben alles, was wir brauchen, um die unzureichende Neigung deutscher Unternehmen, hier zu investieren, zu erklären.”

Was Herr Stelter hier nicht explizit anspricht, ist der Mangel an guten Arbeitskräften.

Ich war gestern bei einem “hidden champion”, dessen Produkte technisch führend sind und weltweit nachgefragt werden. Er hat 100 Arbeitnehmer und kann nicht weiter expandieren, weil er keine geeigneten Arbeitskräfte findet. Er bezahlt gut und würde auch gerne ausbilden, aber es mangelt an der passenden Grundeinstellung zur Arbeit. Es fehlt bei den Bewerbern an der notwendigen Zuverlässigkeit, dem Verantwortungsbewußtsein, der Sorgfalt und dem Interesse an der Arbeit. Das ist der einzige Engpaß, für den er keine Lösung hat. Kredite, Bauland, Genehmigungen… alles kein Problem.

Bläut man Kindern und Jugendlichen 40 Jahre lang ein, dich kann keiner zur Arbeit zwingen, ist es für mich ein Wunder, das überhaupt noch jemand arbeitet. Da ist die Ursache zu finden!

Zum Thema Target2 in Verbindung mit “potentielle Verluste im Auslandsvermögen” im letzten Chart:

1) Wenn D Anleger z.B. 837 Mrd € (aktueller D Target2 Saldo) Aktieninvestments tätigen würde, wäre der Target2 Saldo danach Null, FALLS die Verkäufer der Aktien aus der Euro-Zone stammten. Wäre deshalb das tatsächliche Ausfallrisiko/Verlustrisiko komplett verschwunden? Sicherlich nicht.

Man kann selbstverständlich darüber diskutieren, ob eine Forderung gegen die EZB risikoreicher ist als z.B. ein Aktieninvestment…

2) Würden deutsche Banken 837€ Mrd Kredite an andere Banken in der Eurozone vergeben, würde der Target Saldo ebenfalls entsprechend sinken. Auch dort wären die “potentiellen Verluste” definitiv vorhanden. Sie tauchten nur nicht mehr als Target2 Saldo auf, wären “privatisiert” worden.

Insofern erachte ich die Beschriftung von Target2 Salden mit “potentiellen Verlusten ” für irreführend. Auch bei anderer Anlage wären “potentielle Verluste” vorhanden.

Negativ ist ohne Frage, dass die Targetsalden gegenüber Aktieninvestments oder Krediten nicht verzinst werden.

Dies ist aber zu trennen vom Thema “potentielle Verluste”

Und noch eine Ergänzung. In einem bereits älteren Beitrag kam die Bundesbank 2014 zu der Auffassung:

“Diskrepanz zwischen der Veränderung des Auslandsvermögens und des kumulierten Saldos der Kapitalbilanz:

kein geeigneter Indikator für Vermögensverluste”

https://www.bundesbank.de/resource/blob/781334/a7f23b516bf2212f2b1e32d65961aa52/mL/diskrepanz-zwischen-veraenderung-auslandsvermoegen-data.pdf

Ist schon etwas her, dass ich mir das angesehen hatte. Kann folglich nichts zur Aussage selbst beitragen. Also bitte als zusätzliche Information/ Diskussiongrundlage betrachten.

… und noch ein Link zur BuBa und dt. Auslandsvermögem. Dort wird auch auf das Thema Nicht-Verzinsung der Target2 Salden eingegangen (erster Link, pdf Seite 11 bzw. Seite 57 im Monatsbericht):

“Die Verzinsung der TARGET2- Salden im Eurosystem ist an den Hauptrefinanzierungssatz gekoppelt, der im März 2016 auf null gesenkt wurde. Entsprechend weist die Bundesbank in ihrem Geschäftsbericht für

das Jahr 2017 keine Zinseinnahmen aus dieser Position aus, was sich auch auf die

Rendite der deutschen Auslandsforderungen auswirkte. In Hinblick auf die grenzüberschreitenden Einkommensströme aus geldpolitischen Geschäften greift eine Betrachtungsweise, die allein auf den in der

Leistungsbilanz ausgewiesenen Vermögenseinkommen und den Bestandsdaten des Auslandsvermögensstatus basiert, jedoch zu kurz…”

https://www.bundesbank.de/resource/blob/770514/7c71e88abbc6dce2f3ce4c2ce15ef1cc/mL/2018-12-deutsche-auslandsposition-data.pdf

auch dies bitte als zusätzliche Diskussionsgrundlage betrachten…

@troodon

Laut Ifo

https://www.ifo.de/node/46260 sieht es anders aus – eine Abklärung mit der Bundesbank fehlte im Vortrag, wie Nachfragen ergaben.

Die sektorale Zusammensetzung auf Seite 54 des Bubamonatsbericht zeigt starke Veränderungen von 07-17.

@ ruby

Danke für den Link zu Vortrag von Schularick. Werde ich mir am WE mal ansehen.

@troodon

-> Ifo link….

Vielsagend, die Diskussionsrunde am Ende des Vortrages. Die Vertreter der institutionellen Anleger betonen breite Diversivikation, Professionalität und die Fehlinvestitionen der Großkonzerne, welche die Zahlendaten verfälschen.

Am wichtigsten scheint mir der Hinweis durch Hans Werner Sinn, dass Deutschland durch seine schlechten Auslandsanlagen nicht zuletzt auch die Vermögen der europäischen Partner retten half; der Markt wollte dem nicht mehr zeitgemäßem Reichtum längst das verdiente Ende bereiten…..target2 als Verrechnungssalden grenzüberschreitender Zahlungsverkehre halfen die Illusion von zahlungskräftigen Kunden Europa zu stützen, wie sie den dt. Lieferanten Nachfrage vorgaukeln….bezahlt ist die Ware bereits, der Buba Kredit wird nie abgelöst werden – zulasten ihrer Eigner, der dt. Steuerzahler.

#there is no free lunch

@ ruby

War doch zu neugierig auf Schularick :) Somit also Bildungsfernsehen statt 4Blocks…

Schularick läuft bei mir offen Türen ein. Bessere Renditen für deutsche (Auslands)vermögen als zukünftige Pflicht/Aufgabe. Mehr Investitionen im Inland, dabei bessere öffentliche Kompetenz (eben NICHT Berliner Flughafen 2.0.)…

1% mehr Rendite bei den D privaten Haushalten wären auch mehr als 60 Mrd € pro Jahr Mehreinnahmen. Was könnte man damit alles finanzieren…

Fehlendes Finanzmarktwissen auf allen Stufen, in allen Bereichen in D.

Gute Ingenieure/fleißige Arbeiter, aber extrem schlechte Anleger.

Worauf beziehen Sie sich aber mit “Laut Ifo sieht es anders aus” ?

Lt. Schularick beträgt die Rendite NACH Inflation auf das dt. AV rd. 1,6% p.a. von 1950 bis 2017 und das Auslandsvermögen ist lt. Schularick auch immer noch vorhanden. Ja, Rendite bei weitem weniger als andere Nationen, aber immerhin positiv. Das passt dann aber eben insgesamt – aus meiner Sicht – nicht zum letzten Chart im Post von Dr. Stelter. Der Chart erscheint mir somit zumindest unvollständig. Ich sehe deshalb auch bei Schularick keinen größeren Widerspruch zu meinen vorherigen Posts.

@ Alexander

“#there is no free lunch”

Ja, auch z.B. Aktien von Eurozonen-Verkäufern,-zur Reduzierung der Target2 Salden, beinhalten Risiken. Deshalb empfinde ich das ständige Abstellen auf die Risiken bei Target2 als nicht sinnvoll. Target2 ist das Ende der Kette, das Fieberthermometer, aber nicht die ursächliche Krankheit. Mehr Investitionen im Inland u.a., was Dr.Stelter immer wieder auflistet, sollten das Thema sein.

@ troodon – Leistungsbilanzüberschuß

https://de.statista.com/statistik/daten/studie/671167/umfrage/aussenhandel-saldo-der-leistungsbilanz-von-deutschland/

Der Leistungsbilanzüberschuß ist Grundlage des deutschen Märchens vom Reichtum. Überstiegen die Exporte nicht die Importe, fühlten sich die DEUTSCHEN in einer stabilitätsgefährdenden Rezession, denn Export ist das Geschäftsmodell.

www . destatis.de/Europa/DE/Thema/Basistabelle/Aussenhandel.html;jsessionid=1DB38D6AEA7C3A10CA2FE3A7E9577524.internet721

Ganz erheblich setzt sich der Leistungsbilanzüberschuss aus dem Handel mit Europa zusammen und wird in target2 gemessen. Gemindert werden diese Salden durch dt. bargeldlose Einkäufe in Europa, Importe aus Europa und (bargeldlose) Immobilien-/Aktienkäufe durch EU Bürger von ihren Heimatstandorten aus…

DEUTSCHE Exporte an Waren und Leistungen hat DEUTSCHLAND durch Kaufkraft in der Gegenwart vorfinanziert und das Geld inländisch durch die Buba erhalten, auch wenn der EU Kunde sein Saldo bei seiner nationalen NB niemals einlösen wird, weil der Kredit im jeweiligen Land vielleicht faul ist/wird.

Umgekehrt führt das Kreditgeschäft für Importe in den Krisenländern zu Gewinnen, die eventuell in DEUTSCHLAND nach Sicherheit und Anlage suchen.

Ich nehme an Sie fürchten sich vor den Konsequenzen der target2 Salden, weil Sie sich lieber den schönen Dingen zuwenden, z.B. Aktiengewinnen. Ich verstehe das, teile aber ihre positive Einschätzung über die Folgen nicht, wenn das Geschäftsmodell der BRD der Tausch von Kaufkraft in Luftgeld = Märchen von dt. Reichtum mit Tilgung nach St. Nimmerlein ist.

Mich trösten die Gewinne aus Vermögenspreisinflation nicht, wenn diese unsere internationale Wettbewerbsfähigkeit schmälern, weil asset price inflation dazu beiträgt, dem Exportgeschäftsmodell sein Ende zu machen.

@ Alexander

“Ich nehme an Sie fürchten sich vor den Konsequenzen der target2 Salden”

Nein, keine Furcht.

Mich stört, dass das Thema zu häufig vom Ende (Target2) angegangen wird und nicht vom Anfang (u.a. Leistungsbilanzüberschuss). Diesen Leistungsbilanzüberschuss (der sich dann als ein TEIL von den Target2 Salden zeigt) möchte ich reduziert sehen, möglichst ABER NICHT dadurch, dass unsere Exportindustrie einbricht, sondern durch höhere Importe, die u.a. durch mehr Investitionen im Inland+ Steuersenkungen für geringe und mittlere Einkommen angeregt werden könnten. Das Exportmodell ist auf Dauer nicht lebensfähig.

Somit stimme ich Ihnen doch vollkommen zu bei:

“Der Leistungsbilanzüberschuß ist Grundlage des deutschen Märchens vom Reichtum. Überstiegen die Exporte nicht die Importe, fühlten sich die DEUTSCHEN in einer stabilitätsgefährdenden Rezession, denn Export ist das Geschäftsmodell.”

Das Modell muss somit geändert werden. Aber bei der Mehrheit fehlt das Verständnis dafür.

@troodon

Waigl warnte die Industrie, unter der Regierung Kohl, noch davor zuviele Kapazitäten für den Export zu erschaffen, wenn die Binnennachfrage nicht genügt. Aus heutiger Sicht aberwitzig, typisch genau der Gedankengang von Helmut Schmidt….

Obiges Beispiel über die Mittelständler in jedem Dorf, die in den letzten fünf Jahren kräftig investierten…bezieht sich hochgradig auf Export und unter Export hochgradig für die Autoindustrie…weil das der einzige Wachstumsbringer als Verschuldungsrechtfertigung war.

“Hidden champion” gehört ins selbe Fach.

Ohne den abgeleiteten Wohlstand aus der Exportindustrie keine Binnennachfrage oberhalb der Grundbedürfnisse, mit fatalen Wechselwirkungen auf Dienstleistung und Handwerk.

Wollte man das Geschäftsmodell umstellen, müssten viele Betriebe einfach schließen, weil die Zeitspanne bis zur erneuten Auslastung der vorfinanzierten Exportkapazitäten nicht überbrückbar ist.

Wenn nun der Markt, die Geopolitik, die Demographie u.o. die Grünen eine Umstellung erzwingen, wird das genau den Abschied vom Wohlstand auslösen, den man bis zuletzt zu verhindern versuchte. Dieser Abstieg kennt keine Grenze und erstreckt sich auf alle Sektoren….auch Beamtengehälter, ÖTV, Pensionen, Renten….und Diäten, eine deflationäre Spirale mit Ansteckung nach ganz Europa.

Für diesen Abstieg sind die DEUTSCHEN denkbar schlecht gerüstet, weil man hochpreisige Güter zu exportieren gedachte und nicht Waren, die jedermann überall bezahlen kann.

Das Volk weigert sich natürlich …. werch ein Illtum.

Für mich ist die spannende Frage nur die, wer mit seiner Einschätzung der Realität am nächsten kommt.

@Alexander

“Wenn nun der Markt, die Geopolitik, die Demographie u.o. die Grünen eine Umstellung erzwingen, wird das genau den Abschied vom Wohlstand auslösen, den man bis zuletzt zu verhindern versuchte. Dieser Abstieg kennt keine Grenze und erstreckt sich auf alle Sektoren….auch Beamtengehälter, ÖTV, Pensionen, Renten….und Diäten, eine deflationäre Spirale mit Ansteckung nach ganz Europa.

Für diesen Abstieg sind die DEUTSCHEN denkbar schlecht gerüstet, weil man hochpreisige Güter zu exportieren gedachte und nicht Waren, die jedermann überall bezahlen kann.”

Ja, das wird noch lustig. Und am meisten leiden werden diejenigen, die im Moment als gehobenere Subventionsempfänger oder Staatsangestellte zur Kernklientel der Grünen gehören und sie mehrheitlich wählen. Hier im ländlichen Sachsen, wo das grüne Millieu nicht erst wirtschaftlich ausbluten muss sondern sowieso nahezu gar nicht vorhanden ist und es auch nie war, bekommen die Grünen übrigens so wenige Stimmen, dass sie nichtmal einen eigenen Balken auf der Statistik-Seite des Wahlleiters für die Wahlkreisergebnisse bekommen, sondern unter “Sonstige” geführt werden und meistens noch hinter der “Tierschutzpartei” liegen. Das einzig positive an diesem Zukunfts-Szenario.

@troodon

“Anders” bezieht sich darauf, daß die Bonner Uni geringer Renditen als die Bubank präsentiert so man die beiden Makroaggregate vergleicht (vergleichen kann), gut, wie intensiv Sie lesen erinnern und erläutern😉

@ Richard Ott

” Und am meisten leiden werden diejenigen, die im Moment als gehobenere Subventionsempfänger oder Staatsangestellte zur Kernklientel der Grünen gehören und sie mehrheitlich wählen.”

Meine Befürchtung ist, dass es so nicht sein wird, der Staatsangestellte also nicht so stark leiden wird, wie andere.

@ Alexander

“Ohne den abgeleiteten Wohlstand aus der Exportindustrie keine Binnennachfrage oberhalb der Grundbedürfnisse, mit fatalen Wechselwirkungen auf Dienstleistung und Handwerk.”

Deshalb darf/sollte es keinen abrupten Wandel geben. Man kann auch ohne Leistungsbilanzüberschuss in Wohlstand leben.

“Wenn nun der Markt, die Geopolitik, die Demographie u.o. die Grünen eine Umstellung erzwingen, wird das genau den Abschied vom Wohlstand auslösen, den man bis zuletzt zu verhindern versuchte. ”

Das kann leider sehr gut sein. Deshalb ist es imho so wichtig, dass man in D an den entscheidenden Stellen endlich begreift, dass man umsteuern muss, so lange man selbst wenigstens noch ETWAS bewegen kann. Ob dies dann noch ausreichend wäre, ist selbstverständlich mehr als fraglich. Aber ohne überhaupt zu versuchen den Weg noch selbstbestimmt zu gehen, endet es unweigerlich in einem Desaster für D.

Aktuell erkenne ich leider noch keinen Sinneswandel in der Politik, auch nicht in breiten Bevölkerungsschichten.

Bei den Wirtschaftswissenschaftlern schon. Bis sich das in der Politik wiederfindet, dauert aber offensichtlich (zu lange)…

@troodon

“dass man in D an den entscheidenden Stellen endlich begreift, dass man umsteuern muss, so lange man selbst wenigstens noch ETWAS bewegen kann.”

Obwohl ich Ihre Haltung teile, waren Sie es der unlängst erklärt hat lieber noch ein wenig der guten Zeit zu haben als die Verhältnisse zu ändern.

Spätestens mit den oben erwähnten kräftigen Investitionen in jedem Dort, bei jedem Unternehmen und allen Mitarbeitern, die nach Bildungsaufstieg für ihre Träume zinsgünstige Kredite aufgenommen haben…..ist es endgültig vorbei mit Handlungsfreiheit.

Scheitert das Exportgeschäftsmodell – an was auch immer – wandeln sich Kredite in faule Früchte und herrscht Abschreibungsbedarf in ungeahntem Ausmaß, samt allen Nachwirkungen auf Stabilität…ein bisschen ausprobieren ausgeschlossen.

Über alle diese Punkte hatten wir beiden schon gröbere Differenzen und mein Zorn über die Leichtigkeit eines M.Stöcker in Sachen target2 findet darin Erklärung.

Das falsche Verständnis von Realität/Märchen hat zu Fehlinvestition in epische Höhe geführt und jeder haftet für sich ….ganz allein.

@ Alexander

Sie erklären die Pfade von Mikro zu Makro oder Betriebswirtschaft zu Volkswirtschaft so exakt mit den Zahlungsströmen und Beständen – multo bene!

Es ist so traurig und grausam alles vor Ort zu erleben, ohne einen konkreten Wendepunkt, Lichtblick zum positiven Wirtschaften zu erahnen, der in der Fläche greift.

Mein Autohändler hat mehr als 100 Brennstoffzellen Fahrzeuge an Gewerbekunden im Hamburger Vorland verkauft. 2020 starten Privatkunden und auch für Busse und LKW geeignet. Something must happen here.

@ Alexander

“waren Sie es der unlängst erklärt hat lieber noch ein wenig der guten Zeit zu haben als die Verhältnisse zu ändern.”

Ich kann mich an einen Post von mir erinnern beim Thema Miegel/Biedenkopf . Meinen Sie den ?

Oder was meinen Sie ?

Einreißen möchte ich die Exportwirtschaft jedenfalls definitiv nicht.

“Über alle diese Punkte hatten wir beiden schon gröbere Differenzen ”

Ich hatte eher in Erinnerung, dass wir uns nach Austausch der Argumente/Sichtweisen meist angenähert hatten. Falsche Erinnerung bei mir ?

@ruby

Ohne die herausragenden Veröffentlichungen der Eigentumsökonomie wäre ich in der Klappsmühle gelandet & hätte zugestimmt.

@troodon

Es geht nicht um postings sondern um die Erkenntnis den Wandel freiwillig einzuleiten und die Schmerzen bewusst zu tragen….der Handlungsfreiheit wegen. Dass DEUTSCHLAND nach Jahren falscher Weichenstellungen aufgrund des Co² Märchens diesen Wandel ins Nichts vorfinanziert, wirkt wie eine Tragödie der Antike.

Ohne mich auf´s Altenteil flüchten zu können, darf ich inmitten höchtsgradig expororientierter Investitionsgüterhersteller von der zweiten Reihe aus zusehen, wie das Verhängnis seinen Lauf nimmt.

@Richard Ott

Vor 30 Jahren haben die Deutschen versäumt mit der DDR auch die BRD “abzuwickeln”, was sich heute bitter rächt, weil man die Chance verpasste. Michael Klonovsky aus dem “Land der Wunder” https://youtu.be/sbfkE-UkKX8

Aus Zeitgründen nur drei kurze Hinweise. Inländische Investitionen haben KEINE Auswirkungen auf die TARGET-Salden. Wenn wir diese „investieren“ wollen, dann müssen wir mehr Urlaub in Südeuropa machen oder z. B. italienische Anleihen kaufen.

Zur Rolle des Dollar hat Brad Setser ein gutes Stück geschrieben: https://www.cfr.org/blog/big-borrower-and-giant-corporate-tax-dodge-how-best-describe-us-external-balance-sheet. Ansonsten verweise ich auf die Vorträge von Gita Gopinath zur Dominanz des Dollar in der weltweiten Geldsystemhierarchie, die ich hier schon merhfach verlinkt hatte.

Und wer glaubt, hinter dem Green-Investment stehen die Grünen: Die sollten sich von der Wallstreet nicht ins Bockshorn jagen lassen. Ab Minute 36 sehr aufschlussreich inkl. Q&A: https://youtu.be/FC7UV9vYGbc?t=2160

LG Michael Stöcker

@Herr Stöcker

Jaja, am deutschen Klimawesen soll die Welt genesen. Dieses Mal haben die Mefo-Wechsel nur einen anderen Namen und es werden damit nicht einmal neue Waffensysteme oder Autobahnen finanziert sondern nur bestehende funktionierende Energie-Infrastruktur abgewrackt und so wieder aufgebaut dass sie weniger von einem angeblich ganz gefährlichen Gas ausstößt.

Und die Merkel-Mutti sagt, wir schaffen das alles! 3 Zentner Realitätsverlust in 33 Sekunden: https://www.youtube.com/watch?v=0WsU0LrkMQw

Der Chart ganz unten ist ja wirklich beeindruckend. Wir haben es geschafft, unsere Leistungsbilanzüberschüsse seit 2006 ungefähr zur Hälfte in irgendwelchen schlechten Auslands-Investments zu versenken und die andere Hälfte als zinslose Lieferantenkredite an unsere “Euro-Partnerländer” auszureichen.