STELTERS MAILBOX: Haben wir eine Finanzkrise, ja oder nein?

Bei bto erfreuen wir uns gerade in diesen Tagen einer regen Diskussion. Ich freue mich immer, wenn wir es schaffen, diese in gesitteten Bahnen zu halten, und appelliere deshalb erneut an alle Teilnehmer, sprachlich und inhaltlich die Netiquette und das Niveau hochzuhalten. Auch sollten wir uns nicht in Verschwörungstheorien und Ähnlichem ergießen. Ich muss mich da auch auf Ihre Mitwirkung verlassen, weil ich nicht immer die Zeit habe, alle Kommentare zu lesen.

Die Idee zur heutigen Mailbox kam mir, als ich einen Kommentar des sehr geschätzten Herrn Tischer (der in keiner Weise Anlass zu der obigen Anmerkung gibt!) zu meinem Beitrag vom Montag zu den vier Phasen der Corona-Krise las:

→ Corona-Krise: Das ist erst Phase 2

„Ich halte es für FALSCH, von einer Finanzkrise zu reden, wenn „nur“ die Finanzmärkte betroffen sind. Wir haben noch keine Liquiditätskrise im System, auch weil die Notenbanken reagiert haben. Eine Finanzkrise hatten wir nach dem Zusammenbruch von Lehman, als ein Bankrun bevorstand, die Banken vor dem Kollaps standen und gerettet werden mussten. Nichts davon findet statt – noch nicht jedenfalls.

Richtig müsste es daher heißen: Phase 2: Die realwirtschaftliche Krise mit deflationären Tendenzen

Ihr Fehler, Dr. Stelter: Alles, was stattfindet, erfolgt auf einem überschuldeten, sehr fragilen Gesamtsystem. Sie schließen daraus, dass bei einem Schock – hier die Virus-Infektionen – quasi sofort eine Finanzkrise geben MUSS.

Unterschätzen Sie die Notenbanken nicht. ″ … wir haben es mit Notenbanken zu tun, die ihre Munition in den letzten Jahren schon verfeuert haben, im Bemühen, die keineswegs bewältigte Finanzkrise zu unterdrücken.” Die Fed hat ihre Munition verschossen, wenn sie 1.500 Mrd. $ Liquidität bereitstellen will und KANN?

Ich sage nicht, dass wir keine Finanzkrise haben werden, sondern nur: Wir haben im Augenblick keine.“

Wie immer ernst zu nehmende Punkte. Bei den Notenbanken stimme ich zu. Sie haben Munition – eben, weil sie auch bereit sind, über alle früheren Grenzen hinwegzugehen – und deshalb hätte ich präziser schreiben sollen, dass sie nach üblichen Maßstäben am Ende wären. Diese Maßstäbe gelten in Zeiten von Helikoptergeld und MMT nicht mehr.

Führt zur Frage: Finanzkrise, ja oder nein?

Ich denke, ja. Und zwar deshalb:

Die Börsen crashen, die Finanzmärkte sind im Chaos. Alles nur wegen der unzweifelhaften Folgen der Virus-Bekämpfung für die Realwirtschaft? Nein, die Finanzmärkte waren nach einer zehnjährigen Phase der Politik des billigen Geldes, die dazu diente, die Folgen der vorangegangenen Krise, die ebenfalls durch zu billiges Geld ausgelöst war, zu bekämpfen, im hohen Maße anfällig für einen Schock. Niemand ahnte, woher er kommen würde und wohl erst recht niemand hat einen so umfangreichen Schock erwartet, wie wir ihn nun erleben.

Zu hohe Schulden

Werfen wir nochmals einen Blick auf die Ausgangslage, bevor das Virus auftauchte. Zunächst auf die Verschuldung gesamthaft und dann noch vertieft auf das Segment der Unternehmensschulden.

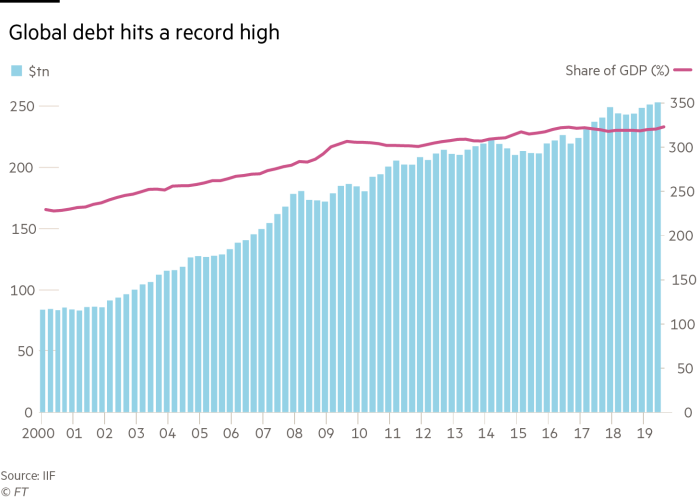

Nach Daten des Institute of International Finance stieg die globale Verschuldung im dritten Quartal 2019 mit 253 Billionen US-Dollar auf ein Allzeithoch von 322 Prozent des weltweiten Bruttoinlandsprodukts.

Quelle: IFF, FT

Damit hat sich ein Trend fortgesetzt, der bereits Mitte der 1980er-Jahre mit der Deregulierung des Bankwesens begann. Zunächst haben die Politiker die privaten Haushalte ermuntert, höhere Schulden aufzunehmen. Schon bald führten die anhaltend sinkenden Zinsen zu einem allgemeinen Trend höherer Verschuldung. Befeuert wurde diese Entwicklung durch die Notenbanken, die auf jede Turbulenz an den Finanzmärkten – vom Börsenkrach 1987 bis zur Finanzkrise 2009 – und auf jede Rezession in der Realwirtschaft immer mit dem Verbilligen des Geldes reagiert haben, ohne nach der Intervention das Geld wieder ausreichend zu verteuern. Diese „asymmetrische Reaktion“ (Bank für Internationalen Zahlungsausgleich) hat zwar geholfen, bestehende Schulden tragbarer zu halten, zugleich aber noch mehr Verschuldung und Risiken befeuert. Die Schuldner waren immer mehr davon überzeugt, dass ihnen nichts mehr passieren kann.

2009 sah es so aus, als wäre diese Politik an ihrem Ende angelangt und es käme zur unweigerlichen Krise. Die Märkte brachen ein, weil hinter immer mehr Schuldnern die Frage stand, ob sie überhaupt noch in der Lage sind, ihren Verbindlichkeiten nachzukommen. Nur mit nochmaligen massiven Interventionen ist es den Notenbanken und Staaten gelungen, einen Kollaps des Finanzsystems und eine neue große Depression zu verhindern.

Dabei waren die Maßnahmen der Notenbanken seit 2009 – der Aufkauf von Wertpapieren in Billionenhöhe und das Senken der Zinsen nahe oder unter null (Japan, Eurozone) – nichts anderes als die Fortsetzung der vorangegangenen asymmetrischen Politik. Und sie hatte genau dieselben Nebenwirkungen steigender Verschuldung und noch höherer Risiken. William White, früherer Chefvolkswirt der Bank für Internationalen Zahlungsausgleich in Basel (BIZ), der Notenbank der Notenbanken, und einer der wenigen, die die Finanzkrise frühzeitig vorhergesagt haben, kritisiert diese Politik der Notenbanken schon lange. Aus seiner Sicht legen die Notenbanken mit ihren Maßnahmen „the stage for the next boom and bust cycle, fuelled by ever declining credit standards and ever expanding debt accumulation”. Also eine Abfolge von künstlichen befeuerten Aufschwüngen an den Finanzmärkten und in der Wirtschaft, gefolgt von immer tieferen Abstürzen, die wiederum mit einer Absenkung der Kreditvergabestandards und noch höherer Verschuldung bekämpft werden.

Auf die Realwirtschaft hatte diese Politik jedoch immer geringere Wirkung. So war der Aufschwung in den USA und Europa seit der Finanzkrise zwar einer der längsten, aber zugleich der schwächste, seit dem Zweiten Weltkrieg. Überall liegt das tatsächliche Bruttoinlandsprodukt unter dem, was man bei einer Fortschreibung des Vorkrisentrends erwartet hätte.

Nicht weniger gefährlich: Schulden außerhalb des Finanzsektors

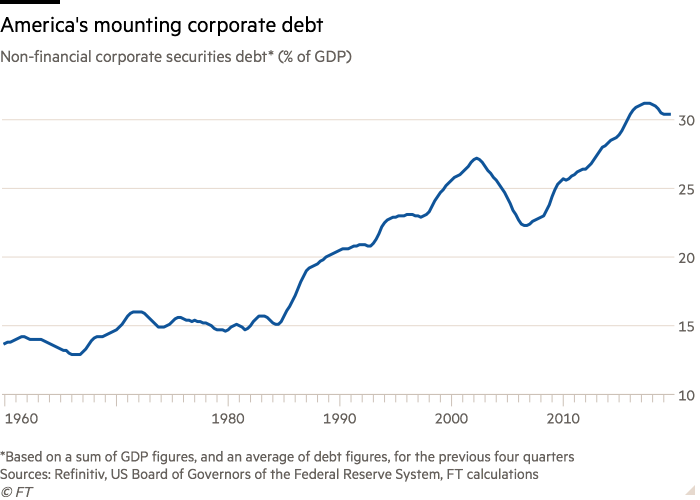

Im Unterschied zu der Zeit vor der Finanzkrise fand das Wachstum der Schulden diesmal nicht so sehr im Finanzsektor (vor allem Immobilienfinanzierung) statt, sondern überwiegend im nicht-finanziellen Sektor der Wirtschaft, also bei den Staaten und den Unternehmen, die Waren und Dienstleistungen herstellen. Nach Daten der OECD standen Ende 2019 Anleihen von Nicht-Finanz-Unternehmen im Volumen von 13,5 Billionen US-Dollar aus. Das Volumen hat sich damit real seit 2008 verdoppelt. Am stärksten war der Anstieg in den USA, wo nach Schätzungen der US-Notenbank Fed die Schulden von einem Niveau von 3,3 Billionen 2007 auf heute 6,5 Billionen US-Dollar gestiegen sind.

Quelle: FT

Diese Schulden sind vor allem in den traditionellen Branchen konzentriert, weisen doch die Technologieunternehmen gigantische Liquiditätspolster aus. Dies bedeutet aber, dass die Schulden bei den Unternehmen konzentriert sind, die weniger ertragskräftig sind. Dies ist solange kein Problem, wie die Gewinne der Unternehmen stabil sind und die Zinsen tief bleiben. Im Falle einer Rezession war hingegen jedem Beobachter klar, dass diese Schulden nicht mehr ordentlich zu bedienen sind. So warnte der Internationale Währungsfonds bereits vor einiger Zeit, dass die Verschuldung der Unternehmen in den USA eine neue Finanzkrise auslösen könnte. Die US-Bank Morgan Stanley stellte schon vor der Corona-Krise fest, dass jedes sechste US-Unternehmen nicht genug Cashflow erwirtschaftet, um die Zinsen zu bezahlen. Diese „Zombie-Schuldner“ bleiben solange am Leben, wie die Geldgeber bereit sind, weitere, zusätzliche Kredite zu geben. Zweifelhaft, dass sie das auch noch im Zeitalter von Corona tun werden.

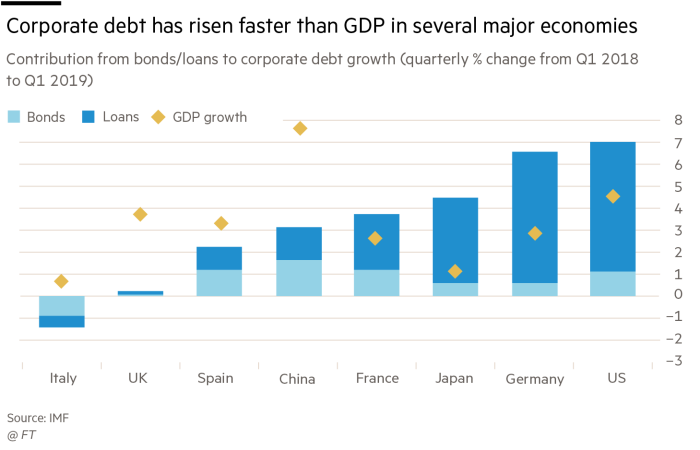

Bevor wir uns jetzt in Sicherheit wiegen, weil es ja nur ein US-Problem sei, der Hinweis, dass auch in Europa die Verschuldung der Unternehmen deutlich gestiegen ist:

Quelle: FT

Nun könnte man meinen, dass diese Art der Verschuldung weniger problematisch ist, weil es eben nicht die Banken sind, die als Kreditgeber fungieren, sondern Direktinvestoren – also Pensionsfonds, Versicherungen und andere Kapitalsammelstellen bis hin zu Anlagefonds. Diese sollten – so die Theorie – die Verluste besser verkraften können und vor allem im Falle eines Kreditausfalls weniger Folgewirkungen auf andere Teilnehmer in den Finanzmärkten haben.

Diese Hoffnung auf eine geringere Krisenanfälligkeit des Finanzsystems kann aber täuschen. Zum einen wissen wir, dass die Banken nicht nur weniger direkte Kredite vergeben haben, sondern zugleich aufgrund der Regulierung keine eigenen Wertpapierbestände mehr halten. Sie agieren demzufolge nicht mehr wie früher als „Market Maker“, die für ausreichende Liquidität und damit ein Funktionieren des Marktes sorgen. Das ist besonders bei Anleihen problematisch, da jede Anleihe praktisch ein Unikat ist und deshalb im Falle eines Vertrauensverlustes ein Handel sehr schnell nicht oder nur noch unter großen Preisausschlägen möglich ist. Dies führt aber rasch zu einer Vertrauenskrise im Markt, die schnell auch andere Anleihen auch anderer Schuldner erfassen kann.

Da, wie auf bto immer wieder besprochen, die Kreditqualität deutlich abgenommen hat und das Segment der BBB – die letzte Stufe mit noch Investmentgrade – dominiert, besteht die Gefahr von Verkaufswellen von Investoren, die bei Herabstufungen diese Papiere aus regulatorischen Gründen nicht mehr halten dürfen. Diese träfen auf einen Markt ohne Nachfrage.

Laut OECD waren die Unternehmensanleihen noch nie von so schlechter Kreditqualität wie heute. Der Internationale Währungsfonds hat in seinem letzten “Global Financial Stability Report” vorgerechnet, dass im Falle einer Rezession, die halb so tief wäre wie die des Jahres 2009, Unternehmen mit Schulden von 19 Milliarden US-Dollar nicht genügend verdienen würden, um ihre Schulden zu bedienen.

Das Verschlechtern der Schuldnerqualität zeigt sich auch im Markt für sogenannte “Leveraged Loans”. Das sind Kredite, die von Banken für hoch verschuldete Unternehmen organisiert werden. Man nennt sie “geleveraged” – also gehebelt – weil die Verschuldung relativ zum Vermögen oder Einkommen des Schuldners weit über dem Normalen liegt. Insgesamt wird der weltweite Markt dieser Kredite auf 1,3 Billionen US-Dollar geschätzt.

Verwendet wurden diese Kredite überwiegend, um Unternehmensübernahmen oder den Rückkauf eigener Aktien zu finanzieren. Das ist beides nicht produktiv und verbessert damit nicht die Fähigkeit, die Kredite in Zukunft zu bedienen. Man setzt also darauf, dass „schon nichts schiefgehen wird“. Sobald jedoch das Vertrauen in die Zahlungsbereitschaft und – Fähigkeit der Schuldner schwindet, steigen die Zinsen und führen erst recht dazu, dass die Schuldner nicht mehr bezahlen können. Es darf also nichts schiefgehen.

Corona: der größte denkbare Unfall

Kommt es zu Problemen mit den Unternehmensschulden, würde das auch die Banken treffen, obwohl sie nicht direkt agieren. Die Zinsen würden für diese Schuldner steigen, weil die Kreditgeber beginnen, an der Zahlungsfähigkeit zu zweifeln. Es käme zu Kreditausfällen auch bei den Darlehen, die Banken vergeben haben und der Wert der Sicherheiten der Banken schrumpft. Deren Wert ist durch die Politik der Notenbanken ohnehin schon überhöht.

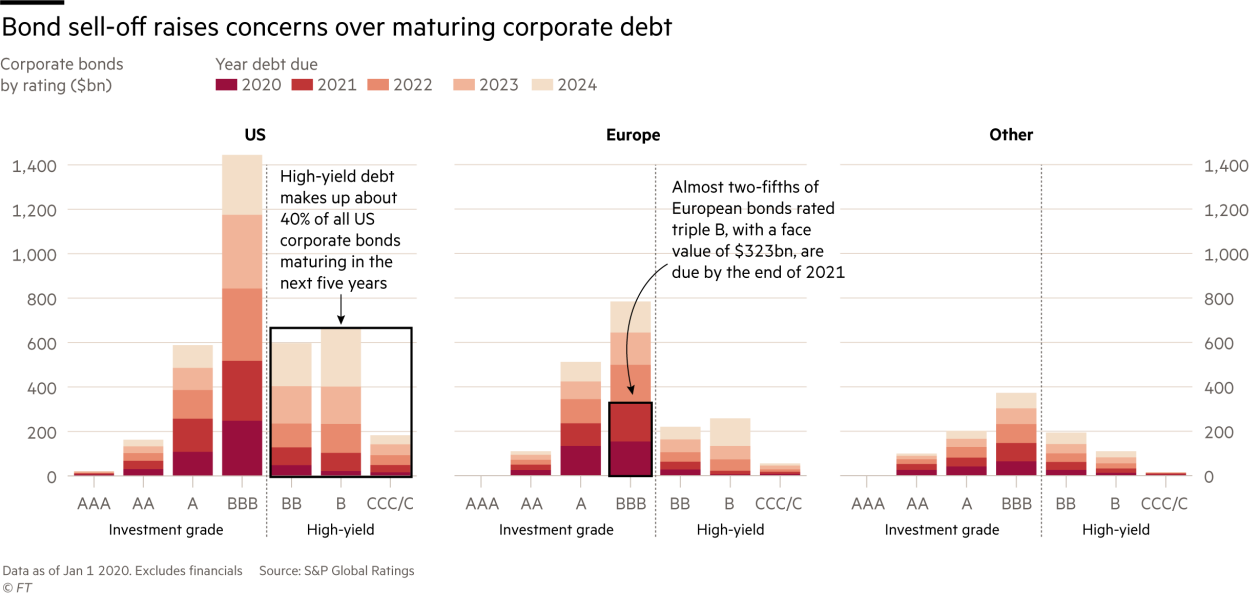

In diese Gemengelage hoher Schulden, geringen Eigenkapitals und zunehmender Zombifizierung trifft nun der Corona-Schock. Das kann zu dem außerordentlichen Umstand führen, dass wir es mit einem Credit Crunch wie in der Finanzkrise zu tun bekommen, obwohl die Zinsen bei null sind oder gar negativ und obwohl die Risiken vordergründig außerhalb des Bankensystems liegen. Wie groß die Gefahr ist, sieht man auch an den Fälligkeiten der Anleihen:

Quelle: FT

Fast 840 Milliarden US-Dollar Anleihen mit einem Rating von BBB oder schlechter werden noch dieses Jahr in den USA fällig. Angesichts der aktuellen Entwicklung dürften nicht wenige erhebliche Schwierigkeiten haben, diese Anleihen zu refinanzieren. Besonders hart getroffen sind jene Unternehmen, die auf einem großen Fixkostenblock sitzen, also vor allem die Industrie. Die Märkte werden darauf nicht warten: Sie verkaufen, bevor es soweit ist.

Die Verkäufe an den Anleihenmärkten führen zu steigenden Spreads zwischen Unternehmensanleihen guter und schlechter Qualität und gegenüber Staatsanleihen. Die damit steigenden Zinsen belasten unmittelbar wiederum die Kreditwürdigkeit der Unternehmen und fördern so weitere Verkäufe. Die Anleihen fallen weiter. Und dann natürlich auch die Aktien, die zuvor von dem doppelten Leverage profitiert haben. Doppelt, weil die Unternehmen zum einen die Eigenkapitalquote gesenkt haben und so den Anteil des Ertrages, der auf das Eigenkapital entfällt erhöht – zum anderen, weil sie damit Aktien zurückgekauft haben und der Gewinn pro Aktie gestiegen ist.

Wie schon in dem angesprochenen Beitrag erwähnt, haben auch die Investoren mit dem Hebel von Schulden gearbeitet, um ihre Rendite zu erhöhen.

Sowohl beim Kauf von Aktien wie beim Kauf von Anleihen. Fallende Kurse setzen die Investoren so nochmals unter Druck und führen auch hier zu Verlusten für die Gläubiger.

Finanzkrise = Minsky-Moment

Womit ich zu meiner Begründung komme, weshalb ich von einer „Finanzkrise“ gesprochen habe und das auch heute noch tue. Für mich ist eine Finanzkrise immer eine Situation, wo Schuldner unter Druck kommen, weil Vermögenswerte im Preis verfallen und dies bei den Gläubigern zu Problemen führt. Egal, ob diese Gläubiger Banken oder andere sind.

Nach dem verstorbenen Hyman Minsky spricht man von einem Minsky-Moment, ein plötzlicher, schwerwiegender Zusammenbruch der Vermögenswerte, der das Ende der Wachstumsphase eines Zyklus auf den Kreditmärkten oder in der Geschäftstätigkeit markiert. Genau diesen erleben wir dieser Tage. Und genau der macht aus der schon nicht einfachen Corona-Rezession die potenzielle Depression.