Zum Blogbeitrag: „Die Weltwirtschaft hat sich aufgehängt – so funktioniert der globale Neustart“

Man schreibt mir. Da es diesmal ein längerer Text ist, zudem Abbildungen enthält und sich auf meinen Beitrag von heute morgen bezieht, nehme ich ihn als einen Beitrag auf:

“Bei aller Hochachtung vor Ihren Beiträgen in diesem Forum: Wo genau wird denn die Inflationsrate in den USA und in Euroland Ende 2016 und im ersten Halbjahr 2017 Ihrer Meinung nach sein? Und wie leiten Sie das ab? Dann kann man sich überlegen, was die Geldpolitik – auch angesichts Ihrer verzögerten Wirkungsmechanismen – tun sollte, und auch was Sie falsch machen könnte.

Bei allen theoretischen Szenarien aus Sicht der scheinbar isolierten und „in die Enge getriebenen Notenbank“ kommen m. E. die einzelnen Wirtschaftssubjekte, die Ökonomischen Sektoren und die tatsächlich preisbildenden Faktoren gar nicht mehr vor. Was hat denn in allen Konjunkturzyklen, sagen wir der letzten 100 Jahre, als maßgebliche Einflussfaktoren die Preise (Inflation, HVPI, CPI-U, welche Definition auch immer) beeinflusst? Doch nicht ausschließlich und auch nicht in erster Linie die Geldpolitik. Sie hat mangels vermeintlich exakt vorhersagbarer Steuerungsmöglichkeit in erster Linie eine Reaktionsmöglichkeit. Sonst wären bei all den Bemühungen seitens der Notenbanken in den letzten 15 Jahren die Inflationsraten ja wohl höher als heute.

Die Geldpolitik wird da sicher überschätzt. Ließe sich mit ihr alles so feinsteuern, gäbe es die aktuellen Probleme wohl nicht. Sie hat die Probleme der Verschuldung sogar massiv verstärkt. Angesichts der Diskussion, z. B. auch über die vermeintlich richtige Höhe/Menge des Helikopter-Geldes, drängt sich mir der Verdacht von immer wieder auf KONTROLLILLUSION auf.

Ich glaube aber auch nicht, dass die Mitglieder im FOMC oder im EZB-Rat oder deren Stäbe sich überschätzen. In allen bekannten ökonometrischen und gut fundierten Ansätzen, mit denen Volkswirte und Institutionen die konjunkturellen Dynamiken und, wie hier im Vordergrund stehend (vgl. Titel), die Preisentwicklungen analysieren und – gar nicht mal schlecht – prognostizieren, steht die – meist reaktive – Geldpolitik nicht an erster Stelle. Vielmehr sind es die Preisbildung auf Märkten für Güter und Dienstleistungen und das Verhalten der Wirtschaftssubjekte, die Zyklen von Über- bzw. Unterkapazitäten oder schlicht der Schweinezyklus bei Rohstoffen und Energie (Öl, Gas, etc.).

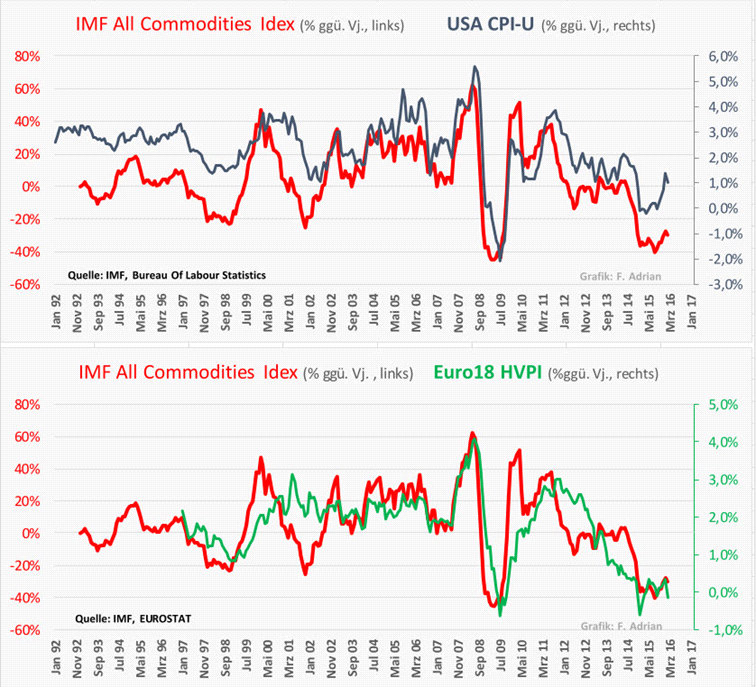

Mit der „Methode des genauen Hinsehens“ kann man sich schon ein gutes Bild machen. Jenseits von von r² und t-tests kann man hier den maßgeblichen Zusammenhang seit 1992 bis einschl. Februar 2016 im Bild erkennen. Man sieht die Bäume und den Wald! Die Rohstoffpreise sind der maßgebliche Einflussfaktor für die Veränderung der Inflation.

Hier: Chart 1: All Commodity-Index vs. CPI-U in den USA und Chart 2: All Commodity-Index vs. HVPI Euro18, jeweils Jahresveränderungsraten, Monatsdaten von 1992 bis einschl. März 2016

Wie wollte die Geldpolitik die Inflationsdynamik gegen die Rohstoffpreiszyklen (fein-) steuern, also wirklich ex ante? Dieser Einfluss galt auch in den Jahrzehnten davor und ist nicht das Ergebnis geldpolitischer Maßnahmen, sondern trotz . . . !! Vielmehr stimmt die in diesem Forum auch wieder zitierte These, dass die Konjunktur nicht an Altersschwäche stirbt, sondern am Überschießen des inflationsgetriebenen Zinsanhebungszyklus der (US-) Notenbank.

Die Einflussfaktoren auf die Preisbildung haben unterschiedliche und im Zeitablauf veränderliche Gewichte, hängen ab von Produktivitäten, Kapazitäten (Was sind jetzt die tatsächlichen ökonomischen Kapazitäten nach dem längeren Abschwung im Zuge der Finanzkrise?), diversen Inputfaktoren und dem Grad der Flexibilität auf den Güter- und Dienstleistungsmärkten, (handelsgewichteten) Wechselkursen, uvm., aber vor allem an den Commodity-Preisen.

=> Was ist denn Ihrer Meinung nach jetzt das tatsächliche Potentialwachstum in Europa, in den USA oder in China?

Solange Überkapazitäten vorhanden sind, und die Produktionsfaktoren billig sind, wird die Versorgung mit immer mehr Geld alleine kaum Preisüberwälzungen und schließlich einen hinreichenden Anstieg des allgemeinen Preisniveaus erzeugen, den man dann Inflation nennen könnte. Mitte der 90er Jahre hat kein Geldtheoretiker vorhersehen können, welche Dynamiken die politischen Veränderungen in China bspw. auf die Energie – und Rohstoffmärkte der Welt und ihre Investitions- und Kapazitätszyklen ausübt, oder welche preisdämpfenden Effekte die neue „verlängerte Werkbank“ in China und in den Emerging Markets als Konkurrenz auf den arbeitsteiligen „Weltarbeitsmarkt“ ausübt.”

von: Felix Kurt