Zu den Folgen des billigen Geldes

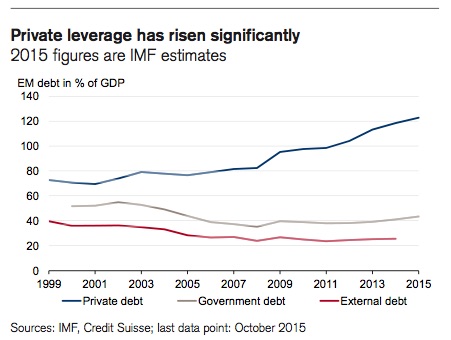

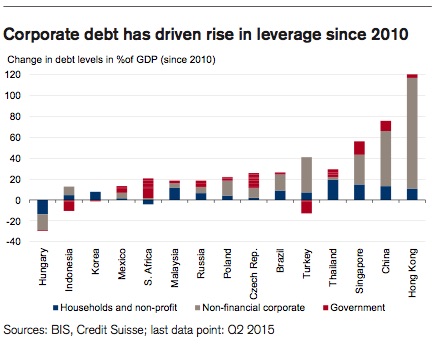

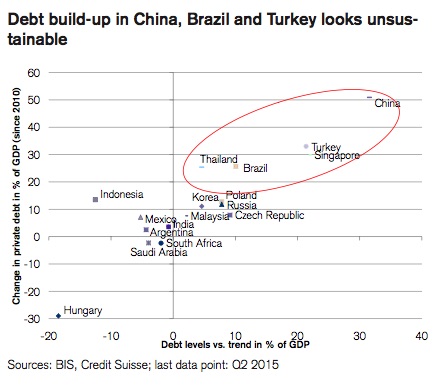

Immer wieder sprechen wir über den Export unseres Ponzi-Schemas in die Welt; vielleicht unser „erfolgreichstes“ Exportprodukt? Hier drei Charts, die keiner großen Erläuterung bedürfen:

Wie schrieb der Telegraph: Außer Nord-Korea und Kuba sind alle dabei.

Wie schrieb der Telegraph: Außer Nord-Korea und Kuba sind alle dabei.