“Zombie companies keep ECB policymakers awake at night”

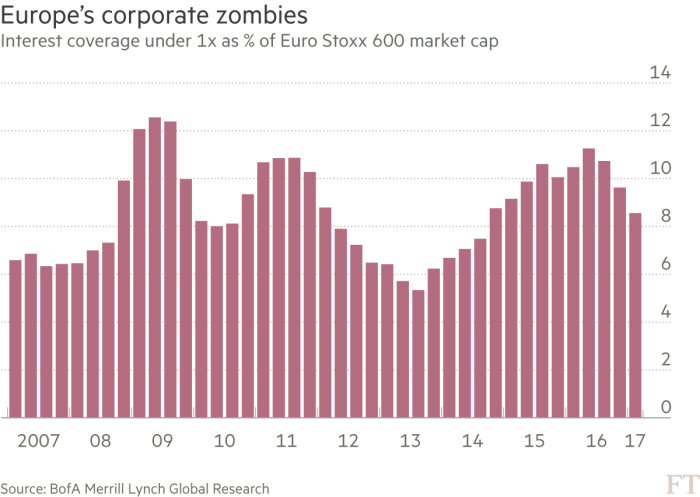

Eines der Argumente von Jürgen Stark in dem Beitrag von heute Morgen, war der Anstieg der Zombie-Unternehmen und damit eine strukturelle Schwächung der Wachstumskräfte. Passend dazu eine Analyse der Bank of America, gefunden in der FT:

- “(…) eye-catching analysis (…) points toward so-called ‚zombie‘ companies, or those that depend on ultra-loose monetary policy for credit provision.”

- “Although corporate leverage has helpfully declined over the last few years, we still find that 9 per cent of firms have very weak interest coverage metrics (…) The research defines a zombie company as one with an interest coverage ratio ‚at or below 1 times‘ earnings.”

- “It identifies ‚more zombie companies than at pre-Lehman times, and more zombies in Europe than the US‘.

Und hier das Chart:

Quelle: FT

Damit ist es noch mal deutlich bewiesen: So kann es nicht funktionieren, weil wir eben keine Bereinigung der Altlasten = faule Schulden schaffen.

→ FT (Anmeldung erforderlich): “Zombie companies keep ECB policymakers awake at night”, 24. Juli 2017

@ M. Stöcker, Frank Präuner

Bofinger und Ries schreiben:

>… so wie das geozentrische Weltbild jahrhundertelang Seefahrer in die Irre führte, hat auch die weitere Verwendung realwirtschaftlicher Modelle erhebliche negative Folgen für die Ökonomie.>

Das ist kompletter Unsinn.

Denn das heißt im Klartext, dass REALWIRTSCHAFTLICHE Gegebenheiten (die in Modellen abgebildet werden – wie auch sonst) KEINE Relevanz für die Erklärung wirtschaftlicher Prozesse haben bzw. darauf beruhende Handlungen sich NEGATIV auf die Wirtschaft auswirken.

>Es existiert ein breiter Konsens, dass eine vor allem aus demografischen Gründen gestiegene Sparneigung eine Haupterklärung für diese Entwicklung sei.

Dieses Argument wird von prominenten Ökonomen wie dem ehemaligen US-Finanzminister Larry Summers vertreten, der einen „chronischen Überschuss von Ersparnissen gegenüber den Investitionen“ als „die Essenz der Säkularen Stagnation“ versteht. Auch (Geld-)Politiker wie EZB-Präsident Mario Draghivertreten diese These. Bereits 2005 hatte der spätere US-Notenbankchef Ben Bernanke die „globale Sparschwemme“ als Haupterklärung für die niedrigen Zinsen in den USA identifiziert.>

Das ist richtig als Beschreibung dessen, was führende Ökonomen glauben und sagen.

>Der theoretische Rahmen für diese Sichtweise basiert auf der sogenannten „Loanable Funds“- Theorie (LFT), was man auf Deutsch in etwa als Theorie der „ausleihbaren Mittel“ übersetzen kann.>

Das ist GROTTENFALSCH.

Aus folgendem Grund:

Man kann, ja muss zwischen REALWIRTSCHAFTLICHEN (Güterwirtschaft) und FINANZWIRTSCHAFTLICHEN Mechanismen (Geldwirtschaft) unterscheiden.

Das ist eindeutig identifizierbar Sphären wirtschaftlichen Handelns.

Das Problem ist die schlüssige ERKLÄRUNG bzw. Modellierung wie sie sich GEGENSEITIG beeinflussen.

Es ist unbestreitbar, dass die Finanzwirtschaft eine Rückkoppelung auf die Realwirtschaft hat. Es ist aber falsch daraus zu schließen, dass alle wirtschaftlichen Phänomen NUR finanzwirtschaftlich zu erklären sind.

In der realwirtschaftlichen Sphäre gilt als unbestrittene Identität:

Y= C + I (in der einfachen autarken VW)

Hier hat SPAREN nichts mit Geld zu tun.

Sparen = nicht konsumieren.

Wenn nicht bzw. weniger konsumiert wird, dann wird auch weniger investiert, d. h. die VW schrumpft (Y wird im Periodenvergleich kleiner). Das ist so, weil die Unternehmen ihre Ausgaben für die Investitionen und die Produktkosten bei fallender Nachfrage nicht realisieren können.

Was Summers & Co. meinen, ist daher Folgendes:

Die nachhaltige relative Konsumverweigerung, vor allem demografisch bedingt (wie hier am Blog mit Schaubildern zum Nachfrageverhalten der baby boomers eindrucksvoll dargelegt wurde) ist die (Haupt)-URSACHE dafür, dass zu wenig investiert wird und DAHER weniger Kredite NACHGEFRAGT werden – und SOMIT die Zinsen fallen.

Ich halte diese Erklärung für richtig.

Unabhängig davon, ob das richtig oder nicht richtig ist, hat dieser Mechanismus nichts, aber auch überhaupt nichts mit der Loanable Funds-Theorie zu tun.

Daran ändert auch nichts, dass von „Sparschwemme“ gesprochen wird.

Summers & Co. wissen nicht alles, aber Idioten sind sie auch nicht. Das sollte auch Bofinger mal zur Kenntnis nehmen, bevor er sich profilsüchtig im absurden Aussagen in Szene setzt.

Wie auch immer, an DIESEM Punkt kann man sich fragen, was das für die Geldwirtschaft, speziell die Banken bedeutet.

Hier nochmals wie ich das sehe und anderntags beschrieben habe unter

https://think-beyondtheobvious.com/stelters-lektuere/in-wirklichkeit-sind-wir-die-gewinner-von-draghis-politik/ :

>Wenn bei schwachem Konsum auch die Investitionen schwächeln, d. h. mehr Investitionen nur über TIEFERE Zinsen zu realisieren sind, versuchen die Banken BEI diesen niedrigen ihre Margen drückenden Zinsen im RENDITEWETTBEWERB über die Ausweitung des Kreditvolumens, ihre Gewinne zu halten und zu steigern – mit der FOLGE, dass die Zinsen weiter fallen und die unproduktive Verschuldung wächst.>

Loanable Funds-Theorie?

Sehr geehrter Herr Tischer,

ich kann ihre Argumentation sehr gut nachvollziehen. Ich glaube, ich habe auch nicht gesagt, dass ich Herrn Bofinger zustimme, dass alleine die finanzwirtschaftliche Sphäre die realwirtschaftliche beeinflusst. Aber ich muss trotzdem zur Kenntnis nehmen, dass die empirische Datenlage ( so Bofinger und die Daten bei https://de.statista.com/) aufzeigt, dass sich die Welt seit Jahrzehnten eher entspart als spart. Wie bekommt man dies mit dem Sparparadoxon zusammen?

Beziehen Sie meine Anmerkungen bitte nicht auf sich.

Ich habe lediglich Bofinger angelesen und meine Meinung zu dem geäußert, was er gesagt hat.

Ich habe mir die Daten zu Sparen/Entsparen nicht angeschaut und kritisiere Bofinger diesbezüglich nicht.

Was ich kritisiere ist die GRUNDAUFFASSUNG und das schillernd UNGENAUE in dem Aufsatz.

Auch wenn man entspart haben sollte, kann die Nachfrage zu gering sein mit Blick das Produktionspotential der VW.

Dies ist dann der Fall, wenn die Nachfrage sich auf Dienstleistungen gerichtet hat und/oder die Produktivität der Güterhersteller schneller gewachsen ist als die Nachfragezunahme durch Entsparen.

Kurzum:

Es geht in der Realwirtschaft um das VERHÄLTNIS von Konsum bzw. Nicht-Konsum (Sparen) zu dem Produktionspotential mit Auswirkungen auf die Investitionen.

Die Klammer zur Finanzwirtschaft ist das für BEIDE gültige Prinzip, nach dem im System zu handeln ist:

Renditemaximierung im Renditewettbewerb.

Danach handeln die Akteure und daraus ergeben sich die Wirkmechanismen.

Das ist jedenfalls meine Auffassung, wenn man die VW verstehen will.

Einer der Gründe für unsere Zombie Unternehmen sind insbesondere ökonomische Zombie Theorien. Nun beteiligt sich auch Peter Bofinger an deren Pfählung. Nachdem er bereits vor wenigen Tagen bei Braunberger vorgelegt hatte, legt er nun noch einmal nach: https://makronom.de/sparschwemme-niedrigzinsen-auch-in-der-oekonomie-dreht-sich-die-erde-um-die-sonne-22247.

LG Michael Stöcker

Sehr geehrter Herr Stöcker,

wenn ich Herrn Bofinger richtig verstehe, schmeißt er aber mit seinen Erörterungen im oben genannten Artikel, das Sparparadoxon auf die Müllhalde der Geschichte der Wirtschaftswissenschaften. Oder? Die Frage geht auch an Herrn Tischer mit dem ich vor nicht so langer Zeit über das Sparparadoxon diskutiert habe! Zudem muss ich leider sagen, dass die “neue Theorie” von Herrn Prof. Bofinger nicht nur auf Keynes zurückgeht, sondern auf Hayek: Gibt es einen Widersinn des Sparens? Ein Beitrag zur Kritik der Unterkonsumtionstheorie und zur Lehre vom Einfluss der Geldmenge auf die Kapitalbildung. Naja Herr Bofinger gibt sich ja meist als Anhänger von Keynes aus! Promoviert bzw. habilitiert hat sich Herr Bofinger aber über die Theorien von Hayek: Die Entnationalisierung des Geldes! Man staune: Man kann sogar was von den Neoliberalen der alten Schule lernen, denen dass Weltbild von Kopernikus schon vor 70 Jahren bekannt war: Das Banken und nicht die Notenbank wesentlich Geld aus dem Nichts schöpfen können(manipulierbares Banken-Finanzsystem)!

Daher ihr ständiger theoretische Versuch ein nicht manipulatives Geld zu schaffen: Goldstandard, Vollgeld, Konkurrenzgeld etc….

PS.: Herr Stöcker ich bin kein Neoliberaler, aber auch wenn denen kann man einiges lernen! Bekanntlich waren Keynes und Hayek, nicht nur große wirtschaftswissenschaftliche Antipoden, sondern enge Freunde, die sich sehr schätzten. Und in vielen wissenschaftlichen Bereichen waren Sie auch derselben Meinung v.a. daß man die Nationalökonomie nicht mathematisieren sollte, was Samuelson mit seinem Standardwerk: Volkswirtschaflehre, jedoch getan hat und weltweite Verbreitung gefunden hat. Ein paar Formeln, Grafiken, Modelle, Aggregate…. und schon weiß man wie die Welt funktioniert :-)

Ich hätte eine Verständnisfrage: bedeutet “interest coverage ” das gleiche wie im deutschen die Zinsdeckungsquote (wörtliche Übersetzung) oder doch eher die Kapitaldienstquote aus Zins und Tilgung? 1 entspräche ja 100 %, d.h., für Personal, Instandhaltungskosten u.ä. bleibt nichts. In der Immobilienbranche gilt schon ein Wert über 50 % als knifflig.

Üblich ist: EBIT geteilt durch Zinszahlung. Tilgungen fließen da nicht ein.

Vielen Dank, das ist dann wenigstens nach Abschreibungen. Trotzdem immer noch: ein Wert von eins ist da echt heftig schlecht.

Lese ich das richtig: der Anteil der Zombies ist seit ca. 1 Jahr rückläufig von ca. 11% auf knapp über 8%. Somit werden die Zombies nicht nur am Leben erhalten sondern auch Schritt für Schritt gesund gemacht. Oder sehe ich das falsch?

Nein es könnten auch unternehmen aus dem euro stoxx 600 durch bessere ersetzt worden sein.

Ein Teil wird sicherlich hierauf zurückzuführen sein. Man kann allerdings auch durch Verkauf von assets releveragen. Ferner dürften sich einige Gesellschaften günstiger refinanziert haben und von QE (einschließlich corporate bond Käufen der EZB) profitiert haben. Schließlich ändert sich auch die Zusammensetzung des Index regelmäßig.

Ich sehe das genauso wie Sie und gehe davon aus, dass wir es beide richtig sehen.

Von 2011 bis 2013 wurde ein Rückgang von etwas über 10 % auf unter 6 % festgestellt und DANACH wieder ein Anstieg auf über 10%.

Mich würde die Erklärung dafür interessieren.

Vielleicht kann Dr. Stelter feststellen, ob die BofA eine dazu hat.

Der Sachverhalt sollte den Autoren der Studie jedenfalls auch aufgefallen sein.