Wie Politik und EZB Deflation und Stagnation fördern

Das ist so einleuchtend, dass es von Ökonomen, die den Kurs der Notenbanken gut finden, rundweg in das Reich der Fabel verwiesen wird. Namen brauche ich nicht zu nennen. Die lassen sich auch nicht davon beirren, dass niemand anderes als die Bank für Internationalen Zahlungsausgleich (BIZ) deutliche Anzeichen der Zombifizierung sieht und vor den Folgen warnt.

Nun, wo wir vor der gigantischsten Zombifizierung der europäischen Wirtschaft stehen, lohnt es sich, nochmals hinzuschauen. Passend kommt da eine aktuelle Studie:

Zombie Credit and (Dis-)Inflation: Evidence from Europe, veröffentlicht vom National Bureau of Economic Research (NBER) im Mai. Spannende Lektüre. Ich konzentriere mich auf die Kernergebnisse:

- “More than ten years after the global financial crisis, Europe’s economic growth and in- flation remain depressed, even though the European Central Bank (ECB) and other European central banks provided substantial monetary stimulus, including negative deposit rates, longer-term refinancing operations, and large-scale asset purchase programs.” – bto: Ja, es ist halt schwer, Wohlstand zu drucken.

- “Europe’s ‘missing inflation puzzle’ bears a striking resemblance to Japan’s ‘lost decades.’ Besides a deflationary pressure, both economies have been characterized by ultra accommodative central bank policies and zombie lending (i.e, cheap credit to impaired firms) by undercapitalized banks. Along with search-for-yield behavior of investors, these forces have collectively pushed borrowing costs to record lows, even for high-risk firms allowed many struggling firms to stay afloat, leading to a ‘zombification’ of the economy.” – bto: Aber nicht doch! Wie kann man etwas so schreiben, was man nicht schreiben darf, glaubt man an die Rettung des europäischen Projektes durch die EZB?

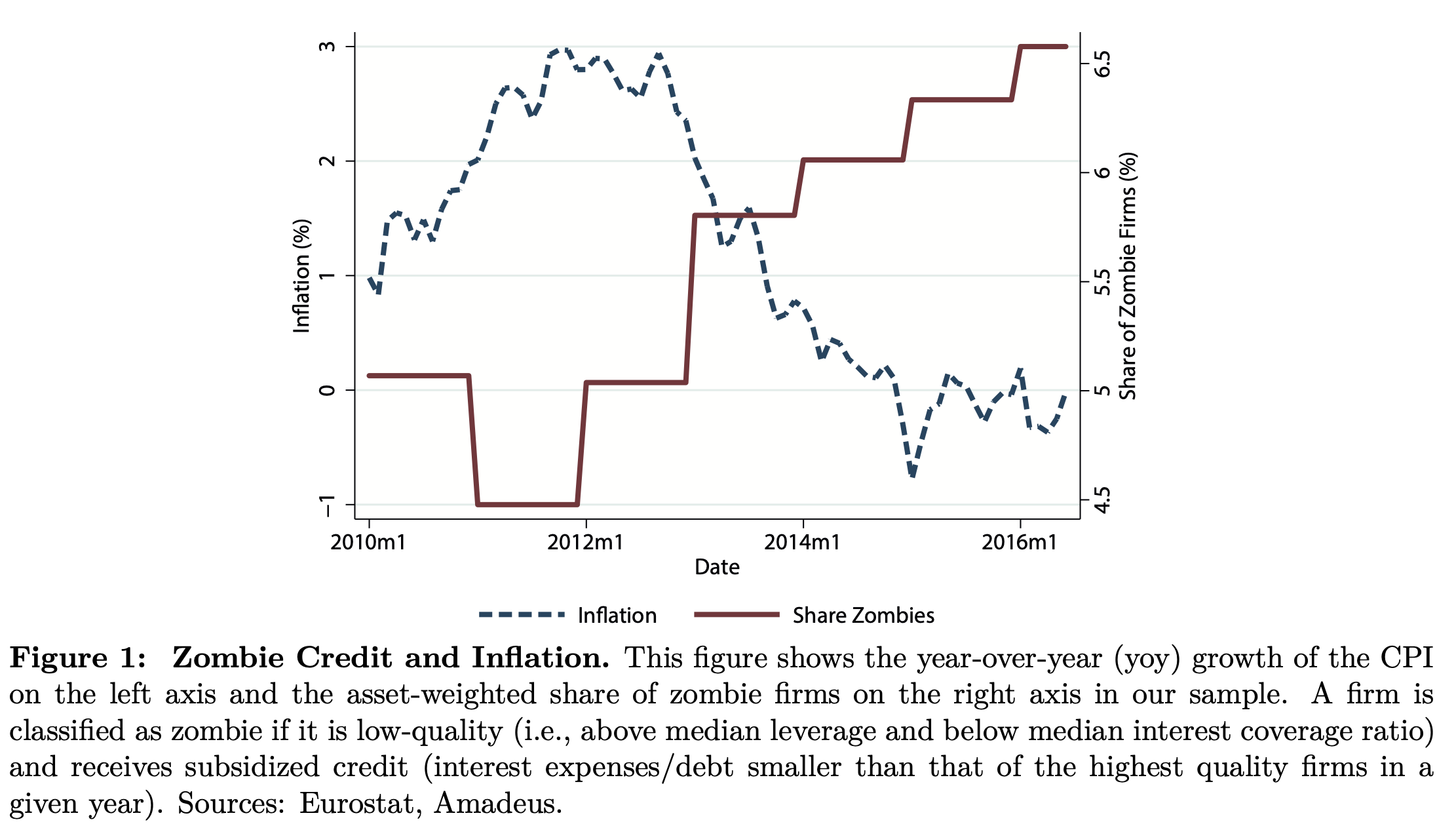

- “In this paper, we provide an explanation for the co-occurrence of the rise of zombie credit and low inflation shown inFigure 1:” – bto: Das Bild gab es schon so ähnlich bei früheren Diskussionen des Themas:

Quelle: Zombie Credit and (Dis-)Inflation: Evidence from Europe

- “Following a negative demand shock and the resulting price decline, zombie credit keeps alive some firms that would otherwise default, weakening the downward adjustment in the number of active firms. The resulting excess production capacity puts downward pressure on firms’ markups and product prices. In equilibrium, zombie credit causes (i) a reduction in firm default and entry, firm markups, product prices, and firm productivity; and (ii) an increase in sales, number of active firms, and input costs.” – bto: ein generell schwierigeres Wettbewerbsumfeld.

- “(….) we identify zombie firms as firms that meet two criteria: (i) the interest coverage ratio is below the median and the leverage ratio is above the median—where medians are calculated at the industry-country level—and (ii) the cost of debt financing is lower than the cost paid by the most creditworthy comparable firms. Zombie firms’ ex-post financial and real outcomes suggest that their access to cheap credit is not driven by a positive future outlook. In particular, while low-quality non-zombie firms on average deleveraged and maintained a stable profitability, zombie firms increased their leverage and experienced a drop in their profitability.” – bto: Eine Studie zeigte am Beispiel Portugals genau das: Die Banken geben lieber den bankrotten Firmen weiteren Kredit als gesunden, weil sie die Abschreibung nicht verkraften können.

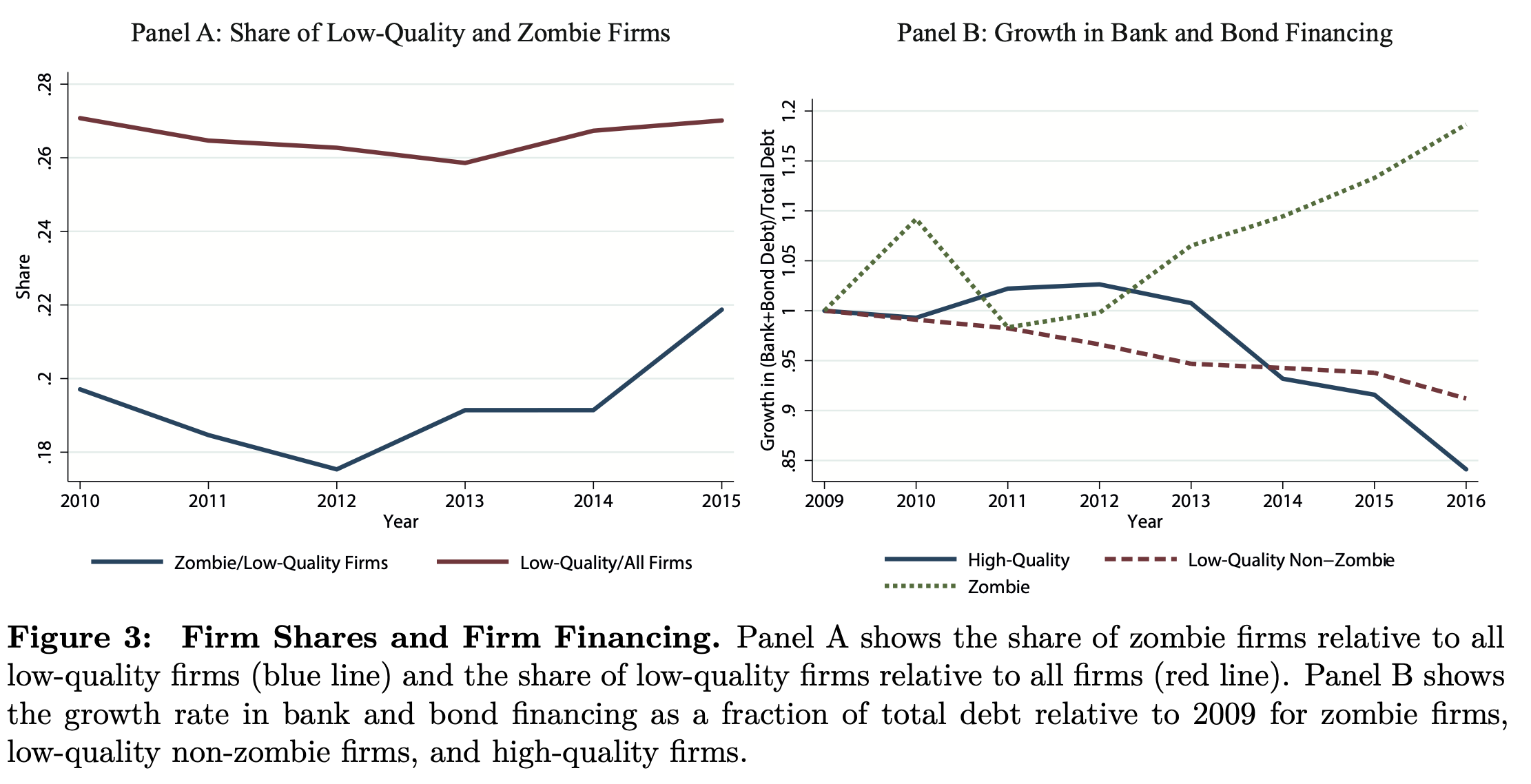

- “Figure 1 shows that the share of zombie firms in our sample increased from roughly 4.5% to 6.7% from 2012 to mid-2016. In Figure 3 we document that this rise of zombie firms is driven by low-quality firms obtaining credit at very low interest rates and not by firms that already enjoy access to cheap credit deteriorating in quality. The left panel shows that, while the share of low-quality firms is constant at roughly 27% during our sample period, the share of zombie firms relative to low-quality firms increased from 17.5% to 22% between 2012 and 2015. The right panel shows that bank loans and bonds play an increasingly important role in the debt funding mix of zombie firms.” – bto: Das sind durchaus spannende Zahlen. Sie stützen, was der gesunde Menschenverstand erwarten lässt.

Quelle: Zombie Credit and (Dis-)Inflation: Evidence from Europe

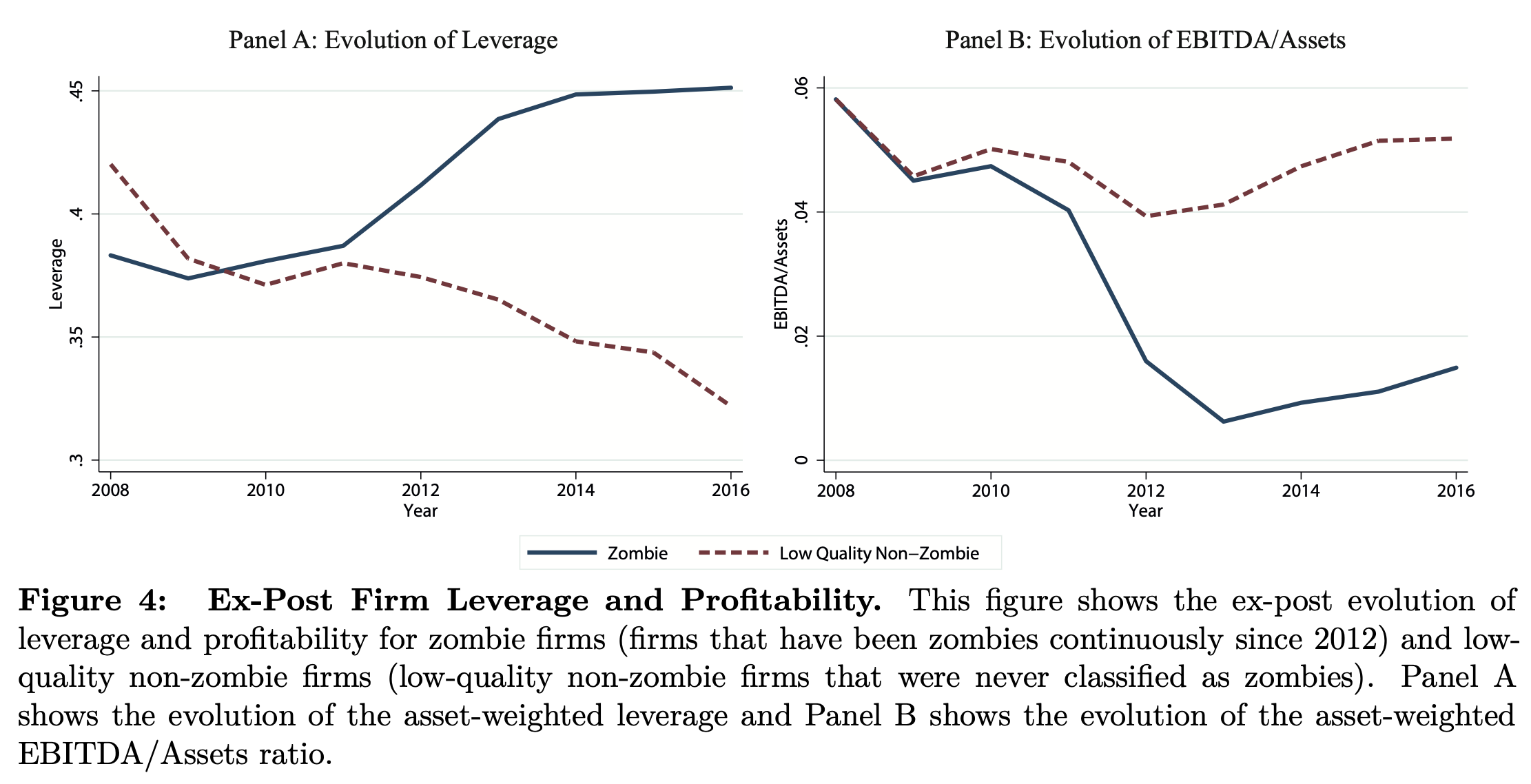

- “We also confirm that the firms that we classify as zombie are not temporarily weak firms, i.e. firms that ‘look weak’ based on observable characteristics but that might actually have a promising future outlook that allows them to obtain cheap debt financing. To this end, we track their ex-post leverage, profitability, and default rates. In Figure 4 we plot the time-series evolution of leverage and EBITDA margin, respectively, for firms that have been zombies continuously since 2012 (solid line) and low-quality firms that were never classified as zombies (dashed line).” – bto: Allein schon die Entwicklung der Zombies muss negativ auf eine Gesamtwirtschaft wirken. Hinzu kommt der Ausstrahlungseffekt auf die gesunden Unternehmen.

- “Figure 6 shows the year-over-year CPI growth separately for markets with a high (above median) and low (below median) growth of zombie firms over our sample period. Consistent with the rise of the share of zombie firms in the aggregate starting in 2012, we see that beginning in mid-2012, markets with a higher increase in the share of zombie firms experience a decline in CPI growth compared with markets with a lower increase in zombies firms.” – bto: Die Politik, die vorgibt, Inflation erzeugen zu wollen, erhöht stattdessen den deflationären Druck. Muss man erst mal drauf kommen.

Und dann das: “The timing of the reversal of the inflation dynamics coincides with the adoption of extraordinary monetary easing measures, including negative rates, by the ECB and other national central banks.“ – bto: Mehr muss man dazu nicht sagen.

Quelle: Zombie Credit and (Dis-)Inflation: Evidence from Europe

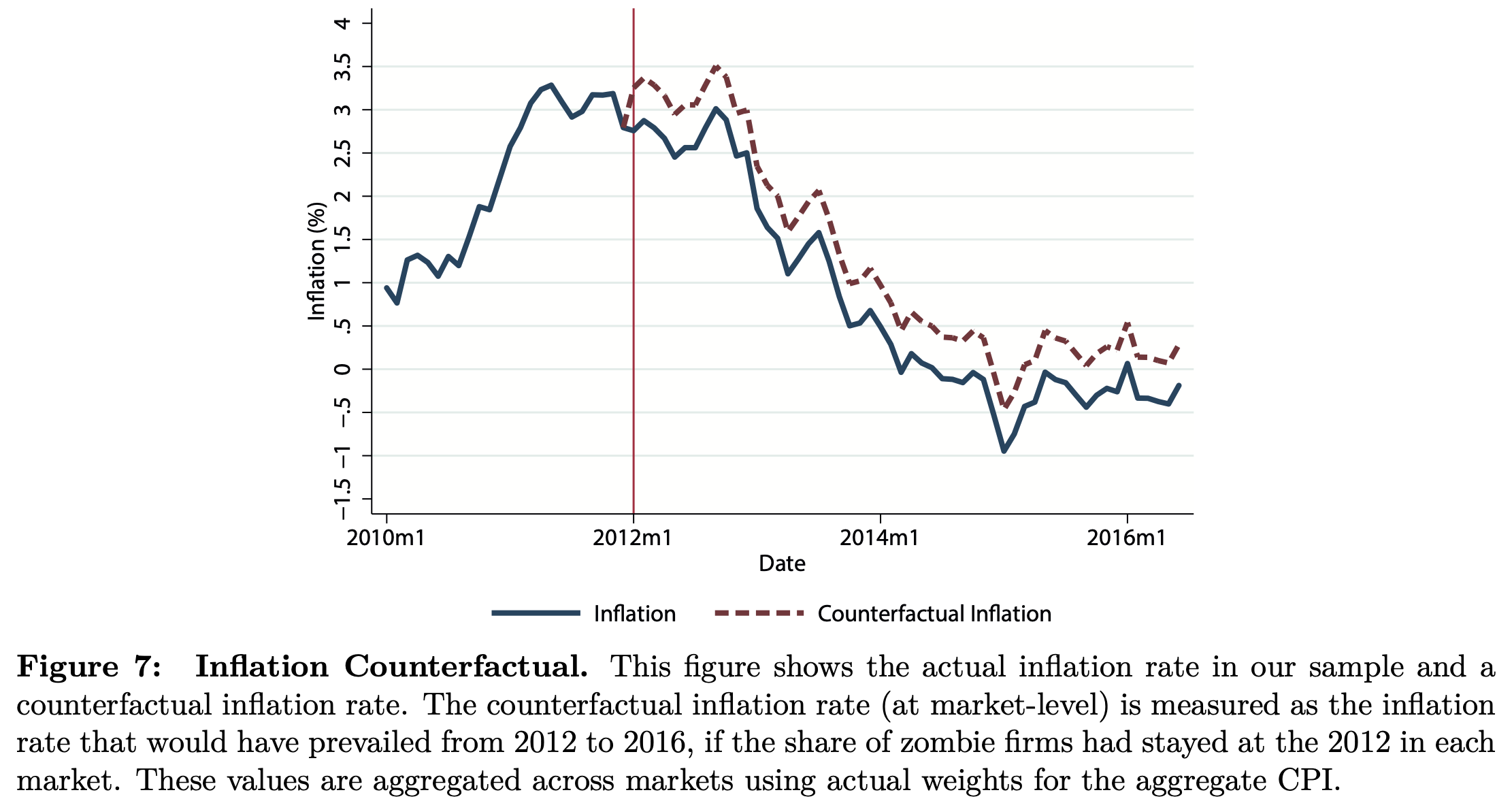

- “A simple counterfactual exercise shows that these magnitudes are economically significant. Suppose that the share of zombie firms remained at its 2012 level in each market. Using our estimates, we can (i) calculate, for each market, what the CPI growth would have been under this counterfactual scenario in the post-2012 period and (ii) aggregate these counterfactual inflation rates across all markets, using the CPI industry weights. We present the results in Figure 7, where the solid line is the observed inflation and the dashed line is the counterfactual inflation. With the obvious caveats of a partial equilibrium exercise, our estimates suggest that inflation would have been on average 0.45 percentage points higher if the share of zombies stayed at its 2012 level.” – bto: Was wollte die EZB noch mal bekämpfen? Ach ja, Deflation. Klappt ja gut.

Quelle: Zombie Credit and (Dis-)Inflation: Evidence from Europe

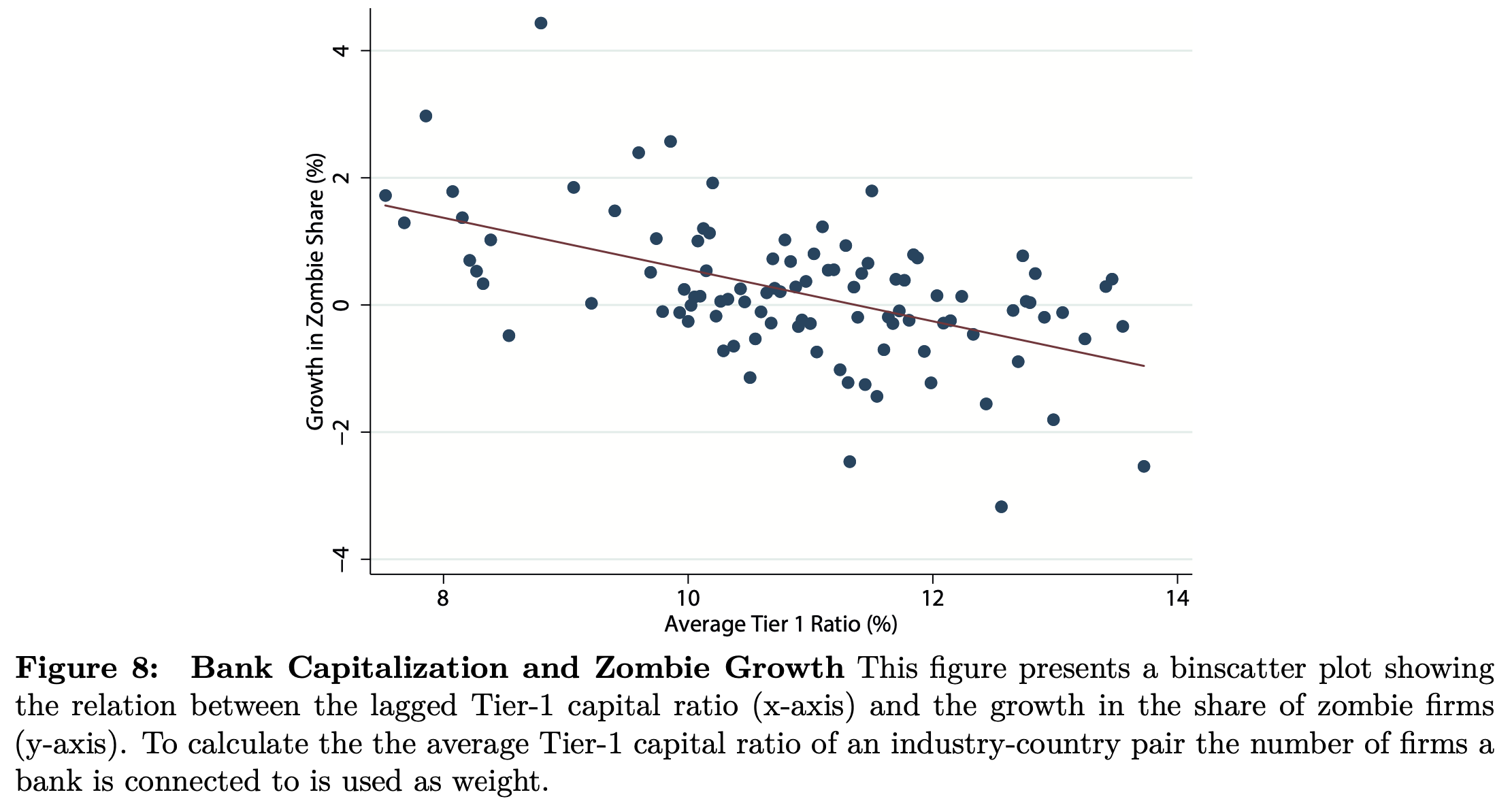

- “(…) weakly-capitalized banks have an incentive to evergreen loans to distressed borrowers. By extending loans at very low interest rates, these banks provide their impaired borrowers with the liquidity necessary to meet payments on other outstanding loans. Thereby, these banks avoid (or at least defer) realizing immediate loan losses in the hope that the respective borrowers will eventually regain solvency. Figure 8 confirms this conjecture by documenting a pronounced negative relationship between a market’s Average Tier-1 Ratio and its zombie share growth.” – bto: Ich finde es nicht überraschend, dass es so ist, sondern dass es ernsthaft Ökonomen gibt, die dieses hoch-rationale Verhalten der Banken nicht für denkbar halten.

Quelle: Zombie Credit and (Dis-)Inflation: Evidence from Europe

- “For accommodative monetary policy to be effective in times of a weakening financial sector, it should thus be accompanied by a targeted financial sector recapitalization program.” – bto: Besser noch – wenn man die Banken saniert, braucht man die aggressive Geldpolitik nicht mehr.

- Und dann noch mal zur Ansteckungsgefahr für gesunde Unternehmen: “(…)there might be a zombie contagion from zombie to non-zombie firms in markets with a strong rise in zombie credit. That is, good firms in zombie markets not only suffer because they have lower individual sales growth due to the higher number of firms, but also because their profitability drops due to the excess capacity-induced fiercer competition in these markets. As a result, initially good non-zombie firms can turn into zombies over time due to a high prevalence of other zombies in their markets.” – bto: EZB – “Europäische Zombifizierungsbank”? Das wäre doch man ein Titel.

Was zum Fazit führt:

„Accommodative policy measures reduce financial pressure and thereby fuel the survival of weak firms with unsustainable business models. As these zombie firms proliferate, aggregate supply increases compared to the case where the business cycle runs its normal course. The resulting excess capacity puts downward pressure on producer prices, and, ultimately, depresses inflation levels.“ – bto: ein hoher Preis, den wir alle bezahlen für die “Rettung” des Euro. Problem: Diese Art der Rettung beschleunigt seinen Niedergang.

Die Politik kündigt seit Jahren irgendetwas an, zur Besserung, und komischer Weise tritt dann genau das Gegenteil ein.

Ich kann mich noch an den Spruch, wie folgt, erinnern: Arbeit muss sich wieder lohnen!

Ich schätze mal, der Spruch ist mindestens 30-40 Jahre alt! Und hier ist auch genau das Gegenteil richtig, es lohnt sich für den Staat!

@ Michael Stöcker

Das soll eine ERNSTHAFTE Entgegnung sein?

Erstens:

Der von Ihnen verlinkte Text wurde von zwei EZB-Ökonomen geschrieben.

Das macht nicht schon von vornherein falsch, was sie behaupten, nämlich u. a. dies:

>… die Niedrigzinsen würden „Zombie“-Unternehmen künstlich am Leben erhalten, damit den Strukturwandel behindern und das Wirtschaftswachstum schwächen. Dieser Vorwurf ist theoretisch nicht nachzuvollziehen, empirisch zweifelhaft und ordnungspolitisch verfehlt.>

Zu „theoretisch nicht nachzuvollziehen“ wird gesagt:

„Bei näherem Hinsehen greift der Vorwurf bereits theoretisch zu kurz: Von den niedrigen Zentralbankzinsen profitieren potentiell alle Firmen. Mehr Investitionsprojekte rentieren sich; alle Firmen haben einen Anreiz, mehr zu investieren. Diese Logik gilt unabhängig vom Geschäftsmodell, der Größe oder dem Verschuldungsgrad.“

Es profitieren POTENZIELL, aber nicht TATSÄCHLICH alle Firmen, nämlich jene nicht, die NICHT investieren KÖNNEN, weil sie DAFÜR nicht das Geld haben oder es nicht bekommen.

Das kann und wird vermutlich der Fall sein bei Firmen, die die Autoren von NBER so definiert haben unter Figure 1:

A firm is classified a zombie if it is low quality (i. e. above median leverage and below median interest coverage ratio) and receives subsidized credit (interest expenses/debt smaller than that of the highest quality firms in a given year). Sources: Eurostat, Amadeus.

Solche Firmen gibt es nicht, eine Erfindung, d. h. ein KONSTRUKT der Autoren , um etwas “beweisen” zu können?

Offensichtlich gibt es sie, wenn die EZB-Ökonomen AUCH behaupten:

„Natürlich kann nicht ausgeschlossen werden, dass angeschlagene Banken zögern, siechenden Firmen die Kreditlinien zu kappen, besonders nach schweren Rezessionen oder Finanzkrisen. Aus Sorge, Verluste zu verbuchen, wenn Kredite vollends abgeschrieben werden, verlängern sie die Kredite immer wieder. Dieses sogenannte „evergreening“ kann in der Tat die Neuvergabe von Krediten hemmen.“

Wenn DIESES Szenario NICHT ausgeschlossen werden kann, ist es einfach nur

DUMMES ZEUG

wie oben zitiert von „theoretisch nicht nachvollziehbar“ zu reden.

Die tollen EZB-Ökonomen haben SELBST nicht ausgeschlossen, was angeblich nicht nachvollziehbar ist.

Das ist ein WIDERSPRUCH wie aus dem Bilderbuch.

Und Sie als GLÄUBIGER dieses Traktats sind unwillig oder unfähig, eine solche Peinlichkeit zu ERKENNEN, weil diese beiden EZB-Ökonomen für Sie „Kenner der Materie“ sind.

Zweitens:

„Die Kenner der Materie“ haben ihr Traktat am 25.11.2019 in DIE WELT veröffentlicht.

Die Abhandlung vom NBER ist vom Mai 2020.

Der WELT-Artikel ist als Widerlegung des NBER-Papers WERTLOS, weil dieses erst DANACH veröffentlicht wurde und daher weder die Methodik noch die empirischen Fakten bekannt waren, die für eine Widerlegung erforderlich sind.

Fazit:

Sie präsentieren mit wieder einmal mit maßloser Selbstüberschätzung etwas, das für eine argumentative Auseinandersetzung untauglich ist.

Sie können wie kein anderer hier am Blog verlinken, aber argumentieren können Sie nicht – zumindest dann nicht -, wenn die Trauben etwas höher hängen.

Der Kommentar der Vertreter der EZB ist wirklich schwach. Stelle ihn in meinem heutigen Kommentar bei MM auch der NBER Studie gegenüber. Nicht ganz so scharf.

Ihr Kommentar bei MM, hier:

https://www.manager-magazin.de/politik/europa/europaeische-zentralbank-geldpolitik-fuehrt-europa-in-die-zombiewirtschaft-a-1307687.html

ist herausragend, weil er (nur) EIN Thema, das aber konsequent durchdacht darlegt – die Geldpolitik der EZB betreffend, ihrem Grunde nach, die Funktionalität erklärend und die Folgen aufzeigend.

Mit der NBER-Studie haben Sie einen, wie ich meine, starken Beleg, an dem Leute wie Fratzscher und Braunberger von der FAZ mal üben können, wenn sie glauben, es besser zu wissen.

Vermutlich wird man ihm “elegant” ausweichen.

Auch die Alternative haben Sie benannt, mit der das „Europa auf dem Weg in die staatliche Zombiewirtschaft“ vermieden werden könnte – und warum man sie gleich vergessen kann:

„Denn die eigentlich erforderliche Bereinigung durch Konkurse der Zombies ist politisch nicht akzeptabel. Statt von insolventen Banken werden die Zombies dann von der staatlichen Bad Bank am Leben erhalten.“

Es ist ein Trauerspiel.

Es gibt einen GRUND, es aufzuführen und auch der wurde nicht verschwiegen: Systemerhalt.

Aber dann sollte man sich auch dazu BEKENNEN, statt den Leuten vorzugaukeln, dass die Milliarden, mit denen die EU aufgeblasen wird, ihnen eine goldene Zukunft verhieße.

Von intellektuell integeren Menschen, insbesonderen von denen, die als MEINUNGSMACHER, auftreten, darf am dies verlangen.

@Dietmar Tischer

Zeitgewinn ist nicht Systemerhalt.

Machterhalt ist ebenfals kein Systemerhalt, auch wenn das Parteiensystem für Parteien systemisch ist.

Der Corona Shutdown hat bewiesen, dass Systemerhalt keineswegs alternativlos ist. Die Lebensverlängerung von PalliativPatienten rechtfertigt jenen Preis, denn man um ganze Volkswirtschaften vor Zombies zu schützen nicht bereit ist zu zahlen.

Welche Langzeitfolgen auf die Lebenserwartung, Lebensperspektiven und den Systemerhalt die Zombiefizierung unserer Welt hat, wird nicht einmal debattiert.

Dageben wird gerne für Nachhaltigkeit zukünftiger Generationen gefochten, was sich schon länger als unehrlich/inkosequent erweist.

@ Alexander

Ich habe nicht das Gegenteil von dem behauptet, was Sie hier feststellen.

So ist die Welt eben:

Wenn man IMMER nur das gegenwärtig kleinste Übel mit “Lösungen” bearbeitet, erkennt man NIE, welches größere man evtl. zu erwarten hat.

Man will es auch nicht wissen.

Wenn es gelingt, dass die Leute im Boot nicht randalieren, sondern einigermaßen zufriedengestellt Ruhe geben und es nicht kentert, ist schon viel gewonnen mit Blick auf die Situation anderer Boote.

Dass das Boot DENNOCH oder gerade DESHALB auf die Niagarafälle zutreibt, wird ausgeblendet und meist erst dann erkannt, wenn es zu spät ist.

Ein Muster, das sich wiederholt.

Wir sind dabei, es in einer neuen Variante zu vervollständigen.

Danke für das Aufzeigen der inhärenten Widersprüche der “EZB-Autoren” und deren Verteidiger. Was dort möglicherweise nachvollziehbar argumentiert wird, entpuppt sich bei kurzer Prüfung als praxisfern und problematisch.

Wie kommen Sie eigentlich auf die Idee, dass bei der EZB angestellte Ökonomen noch so etwas wie eine eigenständige politische Analyse produzieren und veröffentlichen dürfen?

Bei den Zentralbanken gilt mittlerweile: Wer nicht auf der vorgegebenen Propagandalinie ist, so absurd die auch sein möge, fliegt raus:

https://www.zerohedge.com/markets/chicago-fed-economist-fired-criticizing-defund-police

“bto: ein hoher Preis, den wir alle bezahlen für die „Rettung“ des Euro. Problem: Diese Art der Rettung beschleunigt seinen Niedergang.”

Und seit GFC1 wird gerettet und inflationiert – erfolglos und mit untauglichen Mitteln, wie jeder erkennen kann.

Mit Beginn von GFC2 wird wider besseren Wissens weiter gemacht, mit noch wahnwitzig höherer Dosis.

Der Irrsinn hat System. Deflation soll mit Inflation bekämpft werden. Dabei sind Deflation und Inflation nur zwei Seiten derselben Medaille – der Instabilität.

Falsche “Stabilisierung” dient dazu, den ständig drohenden Zusammenbruch zu verhindern und führt dabei selbst zu mehr Instabilität.

Der Blick auf die wahren Ursachen für das Dilemma, in dem wir uns befinden, bleibt propagandistisch und ideologisch verstellt.

Für einfache Lösungen ist es zu spät, für schmerzfreie sowieso.

@ jobi

>Der Blick auf die wahren Ursachen für das Dilemma, in dem wir uns befinden, bleibt propagandistisch und ideologisch verstellt.>

Das ist schlichtweg falsch.

Wer sehen will, kann erkennen.

Man kann allerdings Blinden nicht das Sehen beibringen.

Für einfache Lösungen ist es zu spät, für schmerzfreie sowieso.

Das ist allerdings richtig.

>Das ist so einleuchtend, dass es von Ökonomen, die den Kurs der Notenbanken gut finden, rundweg in das Reich der Fabel verwiesen wird. Namen brauche ich nicht zu nennen.>

Der eine Name, der hier am Blog nicht immer, aber immer wieder herum fabelt, ist bekannt und kann auch im vorliegenden Fall lediglich mit einer Flut von Links Widerspruch einlegen.

Zu mehr reicht es nicht.

Es wäre m. A. n. auch schwierig bis aussichtslos, damit erfolgreich zu sein.

Denn die Reputation des NATIONAL BUREAU of ECONOMIC RESEARCH ist zugegebenermaßen hoch – höher geht NICHT, wenn das Kriterium die Qualität ist, die eine breite Community von Ökonomen ausweist.

Hier das Ranking:

https://ideas.repec.org/top/top.inst.all.html

Da langt es offensichtlich auch nicht für Leute wie M. Pettis, der Prof. an der Peking University ist, also in einem Land, das noch in der Entwicklung ist, was offensichtlich auf ihn abfärbt.

Was jede Zombie-Diskussion immer wieder zeigt:

Selbst kundige Menschen sind nicht FÄHIG anzuerkennen, dass die Geldpolitik der EZB zum einen NOTWENDIG ist, um die Eurozone vor dem Zerfall zu bewahren und somit Schlimmes zu verhindern und zum anderen dabei NEBENEFFEKTE produziert, die einer gedeihlichen Entwicklung mit mehr Wachstum entgegenwirken.

Fehlende Anerkennung dieser Art kennzeichnet GLAUBENSFANATIKER.

Vernünftige Menschen sehen darin kein Problem, denn beides widerspricht sich NICHT.

Dass vorgegeben Ziele nicht erreicht werden, ist wieder etwas anderes.

@Dietmar Tischer

“Glaubensfanatikern und vernünftigen Menschen”

Der Versuch von vernünftigen Menschen auf die Konstruktionsfehler des Euros hinzuweisen ist so alt, wie die Idee des Euro selbst. Die BRD musste den Euro als Preis der friedlichen Einigung mit der DDR – gegen ökonomische Vernunft bis heute durchsetzen. Politisch richtig, ökonomisch Raserei.

Betreff die Konstruktionsfehler, Prof. Otto Steiger und Prof. Gunnar Heinsohn, free pdf:

https://www.researchgate.net/publication/309328721_Des_Eurokaisers_neue_Kleider_Ein_Marchen_uber_das_Notenbankkostum_der_Europaischen_Zentralbank_Europa_Geld_und_die_soziale_Frage_Festschrift_fur_Wilhelm_Nolling

Die Fabeleffekte sind auch in den USA, ganz ohne dritte Welt Südperipherie zu beobachten – wie von den Austrains nach der Industrialisierung 1.0 im Zuge des Kreditkraches im 19. Jahrhundert erlebt/erforscht/dokumentiert.

@ Alexander

H&S sind insbesondere beim Thema Konstruktionsfehler des Euro eine erstklassige Adresse. Das Thema hatten wir schon mal: https://think-beyondtheobvious.com/stelters-lektuere/die-naechste-runde-unkonventioneller-geldpolitik-ist-absehbar/#comment-42965

Das tragische an der ganzen Geschichte: Der Vorschlag für ein dreistufiges Geldsystem kam seinerzeit von einem Italiener namens Carlo Ciampi (ehm. Zentralbankchef und Ministerpräsident), der 1989 diesen Vorschlag für die Kommission ausgearbeitet hatte.

Hätte, hätte Fahrradkette. Jetzt muss sich die EZB – und somit wir alle – mit diesem Konstruktionsfehler arrangieren.

@ Dietmar Tischer

„Es wäre m. A. n. auch schwierig bis aussichtslos, damit erfolgreich zu sein.“

An diesem Blog sicherlich. Bei Kennern der Materie renne ich hingegen offen Türen ein: https://www.welt.de/wirtschaft/article203681882/EZB-Politik-Die-Zinszombie-Theorie-ein-ordnungspolitischer-Albtraum.html Gegen die kognitive Dissonanz ist nun mal kein Kraut gewachsen. Für ein neues Paradigma müssen die Alten einfach sterben.

Insofern dürfen Sie sich gerne weiter an mir abarbeiten.

Wenn die Zusammenhänge so einleuchtend sind, dass sie von Ökonomen als Fabeln diffamiert werden müssen, darf man die Motive hinterfragen.

Wie alle Menschen unterteilen sich auch Ökonomen in a) Opportunisten (Hauptsache das Geld stimmt), b) Verantwortungsethiker und c) Gesinnungsethiker. a+c werden durch den Parteienkonsens handverlesen auserwählt und liefern auftragsgemäß.

Sehr gut ist dieser “Wirkmechanismus” während und nach der Pandemie zu beobachten, denn die wirtschafltichen Schäden sind keine Fabel. Dennoch halten bestimmte Teile der Bevölkerung an den strengen Massnahmen fest auch wenn die Einschränkungen längst clownesk geworden sind.

Das Ziel ist eine andere Gesellschaftsordnung, wie es aus dem Spektrum fast aller Parteien zu hören ist. Nicht einmal die Konservativen (CSU/CDU) sperren sich gegen die Möglichkeit konjunkturunabhängig Staatsausgaben zu finanzieren…

Dieses Phänomen ist weltweit zu beobachten und führt in der 2+3+xten Welt zu unnötigen Toden.

Für eine andere Gesellschaftsordnung gibt es kein wirksameres Mittel als die Privatwirtschaft (KMU) deflationär zu vernichten und dem privaten Sektor jede Sicherheit zu entziehen (2+ff Welle). Den Rest besorgt die Gesetzgebung in Zusammenhang mit den Wirkmechanismen der Kreditwirtschaft.

Das Scheitern der Privaten ist warnendes Beispiel für die Restbevölkerung, weshalb die InsolvenzLeerstellen auch nicht mehr geschlossen werden.

Da diese deflationären Zusammenhänge mit Beginn der NiedrigzinsPolitik zur Währungsrezession 1993 nach Fall der Mauer/Globalisierung endlgültig gestartet wurden, ist bereits viel Unternehmertum ausgelöscht worden….& hipster start ups stellen keinen ernsten Ersatz dar.

@Michael Stöcker

So funktioniert der Markt in einer “competition of losers”, deren Kinder versuchen per Aufstiegsbildung in einem Meer von Akademikern ihr Auskommen zu finden – zum Gespött der Hochschullehrer….

@Alexander

Nachdem Mauerfall der DDR und dem Ende der UdSSR wurde scheinheilig der Versuch unternommen Putin und Russland einzukreisen, mit dem Ziel aus Irak-Syrien-Türkei-Ukraine eine Südost Energiemagistrale zu installieren, die als Pfandschaffung und Monopolsicherung funktionieren soll. Alles was dieses Machtzentrum stört wird angegriffen.

Dazu wurde die EZB als Alleinherrscher instrumentalisiert.

Eine erfolgreiches subsidiäres europäisches Staatenbündnis zerstört und verhindert, damit die Monopole und Produzentenrenditenmaximierung vorangetrieben

Ich nenne es

The origins of monopolies destroying competition of free choice

Nach dem Geld wurden das Recht, die Völker und Politken angegriffen, überwacht und ausgeschaltet.

Manipulation der Machtmechanismen lautet die Agenda.

Wirtschaftliche Freiheit und Stärke der Mehrheit der Beschäftigten wurde mit der Verbindung und Produktion im diktatorischen China global ausgeschaltet und ausbeuten der Ressourcenstaaten (Afrika, Südamerika) gefördert, wozu die Mittelschicht und Mittelstandszerstörung gehört. 500 Millionen Wanderarbeiter in China sollten ein abschreckendes Beispiel der Unmenschlichkeit sein. Alle wettbwerbenden Weltmarktkonzerne werden von den Finanzanlegern von innen mit Anteilseigner gekauft, besetzt und zerschlagen zwecks Konzernierungsketten. Wie bilden sich Gegenkräfte, die die reduktionistische Komplexität auflösen, wird die zukünftige Richtungsgebung sein.

@ruby

Gerne würde ich diese schwer zu schluckenden Aussagen durch diesen Spiegel Beitrag von 2000 ergänzen: “Raubtierkapitalismus auf russisch”

spiegel.de/spiegel/print/d-16358511.html

…und Prof. Goeschl, wie der Sozialstaat gegen seine Ziele gerichtet wird, mit der Verschuldung aus dem kalten Krieg, der Munition für finanzielle Massenvernichtung:

labournet.de/interventionen/asyl/asylrecht/sozialstaat-giftige-frucht-des-kapitalismus/

Unter diesen Wirkmechanismen leidet die ganze Welt und mancher Zuwanderer kennt sich detaillierter aus als indigene Mitbürger.

Falls dieses Spiel zu Fall gebracht wird, macht mir die Gefahr heißer Auseinandersetzungen tatsächlich Fracksausen. Durch Abstimmungen wird das allerdings nicht geschehen, eher: https://www.voltairenet.org/article210189.html

Natürlich kann Geld nur nachfragewirksam werden, wenn es bei den 99% und nicht überwiegend bei dem 1% ist. Das ist es aber seit Beendigung des Goldstandards immer mehr die Realität, weil frisch geschöpftes Kreditgeld nun einmal den höchsten Wert in den Händen der Erstempfänger hat, was etwa deckungsgleich mit dem 1% ist.

Zudem gelangt jedes kreditgeschöpfte Geld an einen Punkt, an dem es kein hinreichendes Vertrauen mehr genießt und die Menschen auf andere Bezahlung bestehen. Alles andere ist SciFi.

Parallel dazu gibt es eine natürliche deflationäre Entwicklung, die durch den Fortschritt der Technik getrieben ist.

Man muss immerhin einräumen, dass der angerührte Mix nicht leicht zu händeln ist.

@Herr Stöcker

“‘Ja, es ist halt schwer, Wohlstand zu drucken.’

-Es hängt einfach davon ab, ob das Geld im Geldkreislauf der Banken oder aber im Geldkreislauf der Privaten landet. Auf dieses fundamentale Theoriedefizit hatte ich bereits 2013 hingewiesen”

Ich fürchte, Sie haben das Problem überhaupt nicht kapiert.

Um Wohlstand zu erzeugen, muss man Waren und Dienstleistungen *produzieren*. In welchen Kreisläufen man irgendwelches Geld hin- und herverschiebt, ist dabei egal.

Sie scheinen zu glauben, dass irgendein Bäcker Ihnen eines Tages noch freiwillig so viel Brot verkauft, wie Sie haben wollen, wenn Sie mit dem frisch gedruckten 100-Billionen-Schein von der EZB wedeln. Und Sie werden nicht verstehen können, wo das Problem liegt – schließlich wollten Sie doch Geld “in den Geldkreislauf der Privaten” einbringen…

https://cdn.cnn.com/cnnnext/dam/assets/160504154606-one-trillion-dollar-large-169.jpg

@ Richard Ott

„Ich fürchte…“

Fürchtet euch nicht: https://youtu.be/86RQDqDYDms

@Herr Stöcker

“Gehen Sie, sagen Sie Ihren Brüdern, sie sollen nach Washington DC kommen! Dort werden sie IHN sehen.”

https://www.youtube.com/watch?v=O1hCLBTD5RM

@Herrn Richard Ott:

Die links von Herrn Stöcker sind immer niveauvoll und fundiert, aber Ihre sind einfach witziger, wenn auch oft flacher. Mit meinem schlicht gestrickten Gemüt bevorzuge ich Ihre links…^^

Da will ich auch etwas beitragen:

https://www.youtube.com/watch?v=SkzwVGi1rm0

@Herrn Richard Ott:

Da möchte ich Ihnen doch ein wenig widersprechen. Güter und Dienstleistungen alleine ohne Geldkreislauf zu produzieren, erfüllt nach bester sozialistischer Manier zwar vielleicht das Produktionssoll, aber in der Regel nicht den Bedarf der Leute. Dazu braucht es schon noch die unsichtbare Hand des Marktes, der ohne Geld nicht wirklich gut funktioniert, weil man sich dann hilfsweise ein Ersatztauschmittel suchen muss. Sonst gibt es vielleicht reichlich Hämmer, aber keine Nägel – oder umgekehrt. Beides ist nicht wirklich hilfreich, auch wenn die Werktätigen schuften und den Plan übererfüllen.

@SFR

Richtig. Das heißt aber, dass die Produktion nicht nur von der notwendigen Bedingung, also dem Vorhandensein von Ressourcen und Know-How abhängt, sondern eben auch von der kaufkräftigen Nachfrage als zusätzlicher hinreichender Bedingung. Gibt es die nicht, wird nichts hergestellt, selbst wenn Ressourcen, Know-How und sogar Geld zum Investieren in Produktion da ist.

Herrn Otts Aussage, es sei egal, in welchen Kreisläufen man Geld hin und her verschiebt, ist dementsprechend auch genau falsch. Es ist im Gegenteil essentiell.

Der Bäcker backt nicht mehr Brot, wenn er nicht erwarten kann, mehr zu verkaufen. Vorher entsorgt er eher noch überschüssiges Mehl.

„Billiges Geld verhindert die Bereinigung in der Wirtschaft“

Da gibt es einen kleinen wahren Kern, aber die Frage ist doch, WER für das „billige Geld“ (Kredit) verantwortlich ist. Und das ist NICHT die Zentralbank. Wir sind einfach overbanked und undersexed.

„Ja, es ist halt schwer, Wohlstand zu drucken.“

Es hängt einfach davon ab, ob das Geld im Geldkreislauf der Banken oder aber im Geldkreislauf der Privaten landet. Auf dieses fundamentale Theoriedefizit hatte ich bereits 2013 hingewiesen: https://zinsfehler.com/2013/10/30/tapering-liquidity-a-trap-yet-a-tapering-in-the-dark-of-economic-theory-2/

„Die Banken geben lieber den bankrotten Firmen weiteren Kredit als gesunden, weil sie die Abschreibung nicht verkraften können.“

Im Abschwung geben sie gar keine Kredite: https://www.oekonomenstimme.org/artikel/2020/06/die-bank–ein-auslaufmodell/

„Die Politik, die vorgibt, Inflation erzeugen zu wollen, erhöht stattdessen den deflationären Druck. Muss man erst mal drauf kommen.”

Da kann man ganz leicht drauf kommen: https://www.faz.net/aktuell/wirtschaft/die-griechenland-hilfe-lief-ziemlich-schief-16810804.html

„The resulting excess capacity puts downward pressure on producer prices, and, ultimately, depresses inflation levels.”

Klingt irgendwie nach Marx: https://thenextrecession.wordpress.com/2020/02/27/marxs-law-of-profitability-at-soas/

„Wie Politik und EZB Deflation und Stagnation fördern“

Da hat Michael Pettis aber einen besseren Erklärungsansatz: http://acemaxx-analytics-dispinar.blogspot.com/2020/06/trade-wars-are-class-wars.html

Ebenso Jordà, Schularick und Taylor: https://www.sciencedirect.com/science/article/pii/S0304393218302587?dgcid=coauthor

LG Michael Stöcker