Welche Szenarien ergeben sich aus Schmelzings Studie?

Am 13. Februar 2022 geht es in meinem Podcast um das Thema Zinsen. Im Gespräch: Paul Schmelzing, der an der Yale School of Management lehrt und an der Harvard University mit Daten der Bank of England über Inflations- und Zinstrends der letzten Jahrhunderte seine Doktorarbeit verfasst hat. Die Erkenntnisse seiner Arbeit haben wir gestern bereits diskutiert.

Die entscheidende Frage lautet: Was bedeutet die Studie für die Zukunft? Was bedeutet sie für die Vermögenswerte?

Zwei Szenarien stehen zur Auswahl:

a) Der Trend setzt sich weiter fort.

Dieses Szenario wurde von Joachim Klement in seinem sehr lesenswerten und unentgeltlichen → Newsletter Klement on Investing beschrieben und ich übernehme hier seine Erklärung:

- Die Realzinsen sinken immer weiter.

- Mit Schwankungen.

- Dann müssen Vermögenswerte, die einen künftigen Ertrag versprechen, weiter steigen.

- Nehmen wir als Beispiel Aktien (aber es gilt für Immobilien etc. gleichermaßen)

- Aktienmärkte sind „Diskontierungsmaschinen“. Der Wert von Aktien wird durch zukünftige Cashflows bestimmt, die auf die Gegenwart abgezinst werden.

- Da zukünftige Cashflows jedoch nominale Größen sind (d. h. sie enthalten die Inflation), die mit nominalen Abzinsungssätzen (die auch die Inflation enthalten) diskontiert werden, hebt sich die Inflationskomponente in einem Discounted-Cashflow-Modell auf.

- Wenn Sie das Kurs-Gewinn-Verhältnis oder das CAPE zur Bewertung von Aktien verwenden, geht die Inflation sowohl in die Preiskomponente als auch in die Gewinnkomponente ein. Bei Aktienbewertungen kommt es also auf Realzinsen an, nicht auf Nominalzinsen. Höhere Realzinsen sollten zu niedrigeren Bewertungen führen und niedrigere Realzinsen sollten zu höheren Bewertungen führen.

- Dank der Daten von Paul Schmelzing können wir das aktuelle Niveau der Realzinsen in verschiedenen Ländern im Vergleich zu ihrem langfristigen Trend betrachten. Wenn die Realzinsen unter ihrem langfristigen Trend liegen, sollten sie schließlich steigen und die Bewertungen nach unten drücken. Wenn die US-Realzinsen wahrscheinlich stärker steigen werden als die britischen oder europäischen Realzinsen, dann sollten die US-Märkte stärker abwerten als die britischen und europäischen Märkte und unterdurchschnittlich abschneiden.

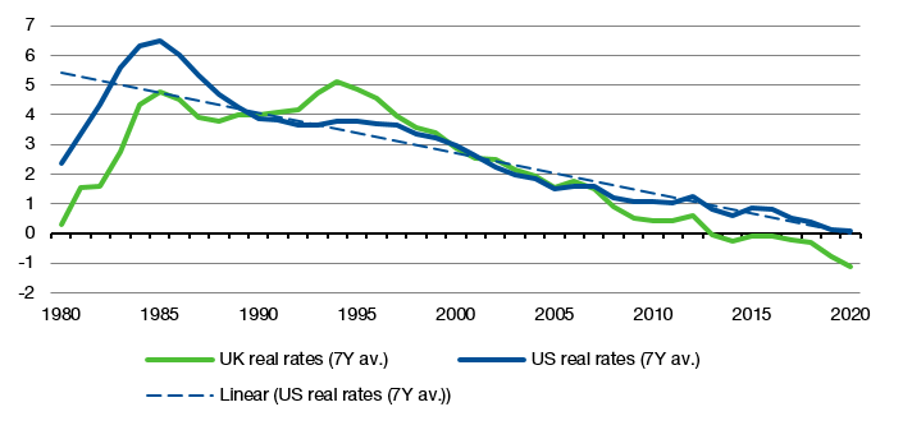

- Die folgende Grafik zeigt den gleitenden 7-Jahres-Durchschnitt der Realzinsen in Großbritannien und den Vereinigten Staaten seit 1980. Wie zu sehen ist, gab es einen allgemeinen Abwärtstrend, der nach den Zinserhöhungen von Volcker begann, und die aktuellen Realzinsen liegen ungefähr dort, wo der Trend es sagt, sollte sein.

Realzinsen in den Vereinigten Staaten und Großbritannien seit 1980

Source: Liberum, Schmelzing

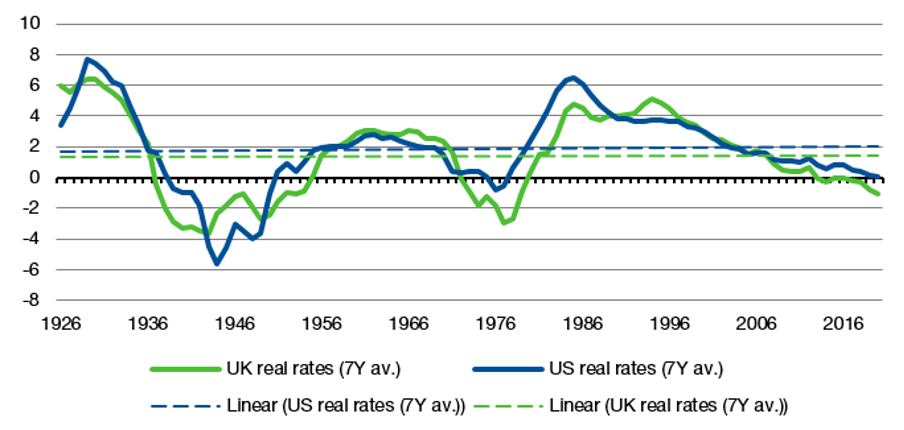

- Der Zeitraum seit 1926 wird üblicherweise verwendet, um langfristige Trends bei Bewertungsrisikoprämien, Zinssätzen und dergleichen zu identifizieren.

- Die folgende Grafik zeigt die Realzinsen seit 1926, und basierend auf dieser langfristigen Sichtweise sind die Realzinsen heute wirklich zu niedrig und sollten in Zukunft steigen.

Realzinsen in den Vereinigten Staaten und Großbritannien seit 1926

Source: Liberum, Schmelzing

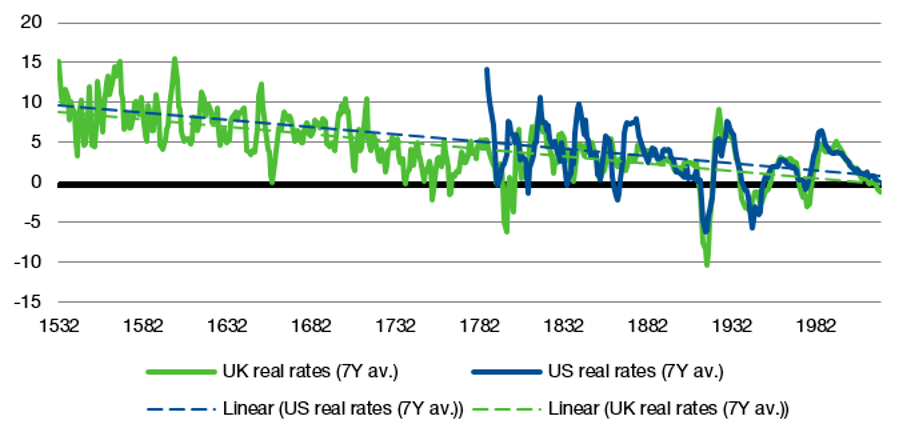

- Nehmen wir zum Schluss alle Daten, die wir haben, und berechnen wir die langfristigen Trends der Realzinsen in den Vereinigten Staaten und im Vereinigten Königreich seit 1532.

- Das Ergebnis: Die Realzinsen liegen derzeit sehr nahe an diesen langfristigen Trends, aber leicht darunter.

- Um zum Trend zurückzukehren, müssten die Realzinsen in den Vereinigten Staaten und Großbritannien um etwa 0,7 % bis 0,8 % steigen.

Realzinssätze in den Vereinigten Staaten und Großbritannien unter Verwendung aller verfügbaren historischen Daten

Source: Liberum, Schmelzing

Fazit bei Szenario 1:

Es bleibt bei sehr hohen Vermögenswerten und weiter tiefen, sinkenden Realzinsen.

b) Es gibt eine rasche Trendwende mit allen Konsequenzen

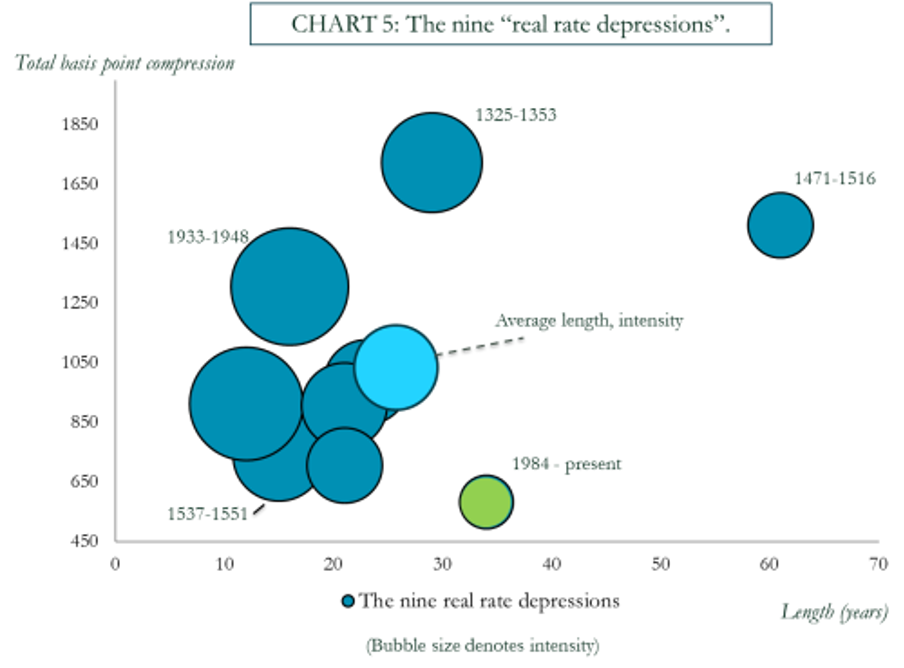

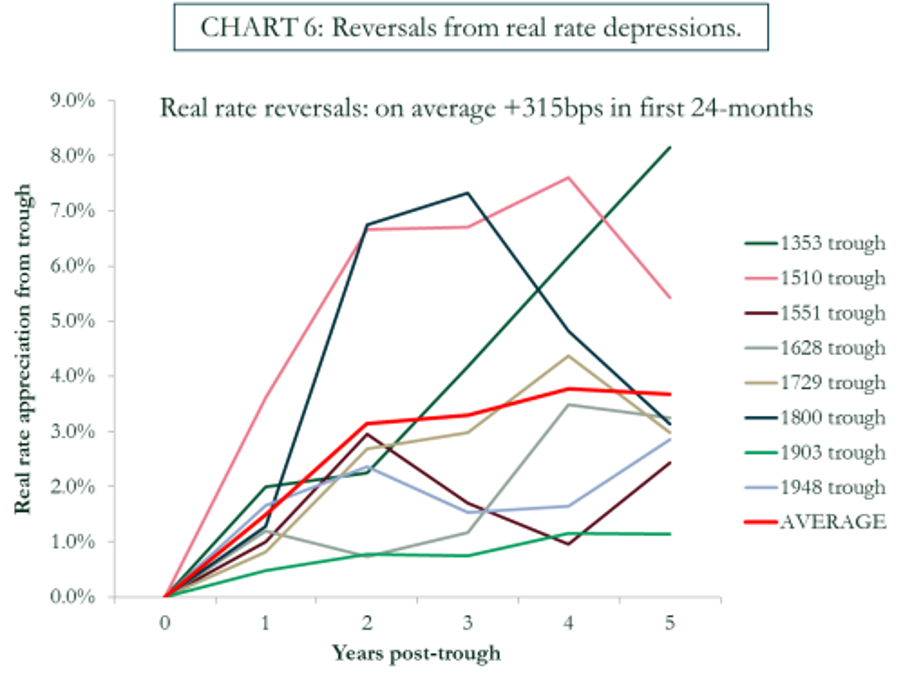

Schmelzing identifiziert aber auch sogenannte “Real rate depression cycles”

- “Über die sieben Jahrhunderte lassen sich neun historische ‘Realzinsdepressionszyklen’ identifizieren, die einen säkularen Rückgang der Realzinsen, gefolgt von Umkehrungen, erlebten. Das folgende Diagramm zeigt die Größe und Dauer dieser Kompressionsepisoden.”

- “Unsere derzeitige ‘säkulare Stagnation’ der Realzinsen ist mit 34 Jahren die zweitlängste, die bisher verzeichnet wurde. Nur die Jahre unmittelbar nach der Entdeckung Amerikas überflügeln den aktuellen Zyklus um Längen.” – bto: vermutlich wegen des Goldrausches?

- “Was das Ende dieser Depressionen betrifft, zeigt die folgende Grafik den Pfad der Realzinsen in jeder Umkehrperiode nach dem Tiefpunkt.” – bto: Man beachte, dass die starken Anstiege auch noch zu einer Zeit allgemein höherer Zinsen stattfanden. Diesmal könnte es also auch schwächer ausfallen.

- “Die meisten Trendwenden nach Perioden der ‘Realzinsstagnation’ waren schnell, nicht linear und fanden im Durchschnitt nach 26 Jahren statt. Innerhalb von 24 Monaten nach dem Erreichen ihrer Talsohle im Zinsdepressionszyklus legten die Zinsen im Durchschnitt um 315 Basispunkte zu, wobei zwei Umkehrungen reale Zinsaufwertungen von mehr als 600 Basispunkten innerhalb von zwei Jahren zeigten. Im Allgemeinen gibt es daher solide historische Beweise für die Behauptung von Alan Greenspan, dass die Realzinsen ‚angemessen schnell‘ steigen werden, sobald sie sich umgedreht haben.“ – bto: wenn sie drehen. Das ist die entscheidende Frage!

- “Die meisten der acht vorangegangenen zyklischen ‚Realzinsdepressionen‘ wurden schließlich durch geopolitische Ereignisse oder Katastrophen unterbrochen, wobei mehrere – wie der Schwarze Tod, der Dreißigjährige Krieg oder der Zweite Weltkrieg – sowohl demografische als auch geopolitische Veränderungen kombinierten.“

- bto: Könnte es diesmal auch so sein? Aber natürlich! Denken wir an Ukraine, Euro, Demografie, ungedeckte Versprechen Rekordverschuldung …

- Dann haben wir den Margin Call, der direkt zu noch höheren Zinsen führt, weil wir plötzlich wieder sehr hohe Risiken nicht nur haben, sondern sehen!

Fazit bei Szenario 2:

Wir bekommen den ultimativen Margin Call, den die Notenbanken nicht aufhalten können.

Was passiert? Ich weiß es auch nicht. Hier meine Vermutung:

- Wenn Titel erscheinen, die einen Trend fortschreiben, ist die Trendwende nicht weit.

- Käme es zu einer Wende, wäre die rasch und brutal. Es wäre der ultimative Margin Call.

- Weshalb ich denke, wir bekommen erst ein Überschießen des Trends, also deutlich negative Realzinsen.

- Wie das? Einfach, weil Helikoptergeld und Green-Deal-Finanzierung die Inflation doch hochbekommen und die Notenbanken eiskalt die Zinsen unten halten.

- Das führt aber zum Reset, weil die Geldhalter letztlich flüchten.

- Und danach werden die geforderten Realzinsen wieder deutlich höher liegen, weil nach den gigantischen Verlusten die Sparer wissen, dass es “risikolos” nicht gibt. Es wird lange dauern, bis das Vertrauen zurückkehrt.

So die bto-Sicht.