War das der Melt-up-Boom?

Vor ziemlich genau zwei Jahren habe ich mich bei der WirtschaftsWoche und an dieser Stelle mit dem “Melt-up”-Boom beschäftigt:

→ Das Gerede vom „Melt-up“-Boom

Grundlage bildeten damals die Überlegungen von Jeremy Grantham von GMO. Diese fasste ich so zusammen:

“Jeremy Grantham vom Bostoner Vermögensverwalter GMO hat sich die Mühe gemacht und die Charaktermerkmale früherer Blasen analysiert und auf die heutige Situation übertragen. Kernergebnis: Obwohl die Börse schon heute so teuer ist wie vor dem Börsenkrach 1929 – nur in der Dotcom-Blase war die Bewertung an der Wall Street noch höher – könnte es durchaus sein, dass die Märkte in den nächsten 21 Monaten nochmals 60 Prozent zulegen. Kursziel wären damit bis zu 3700 Punkte im S&P 500. Allen Blasen ist nämlich gemein, dass sie mit einem „Melt-up“ enden.

Diese Aussage ist umso bemerkenswerter, weil sie von einem anerkannten Bären, also einem Börsenpessimisten kommt. Schon seit Jahren warnt der Vermögensverwalter vor der zu hohen Bewertung an faktisch allen Finanzmärkten und prognostiziert auf lange Sicht nur noch maue Renditen. Für ihn als Value Investor ist schon heute alles zu teuer, er räumt aber ein, dass die Märkte sich länger und deutlicher vom fairen Wert entfernen können. Es wäre immerhin die dritte Blase innerhalb von zwanzig Jahren.”

Blicken wir auf den S&P-Stand zum Jahreswechsel, so muss man festhalten, dass wir einen guten Teil des Weges schon zurückgelegt haben. Mit rund 3225 zu Weihnachten 2019 (als ich diesen Beitrag verfasste) fehlen nur noch gut 15 Prozent und das von Grantham für den Melt-up anvisierte Ziel wäre erreicht.

Führt zur Frage: Platzt dann die Blase (wenn es überhaupt eine ist)?

John Authers von Bloomberg spricht in seinem Newsletter ebenfalls vom Melt-up und führt den vor allem auf das billige Geld zurück:

- “I have been arguing for many years that U.S. stocks are expensive, and they have continued rallying regardless. Are they really too expensive, and if so does it matter? (…) I pointed out that all of 2019’s gains came from expanding price-earnings multiples, and that even on basic measures like price-book and prospective P/E ratios, the U.S. looked as expensive as it had done since the dot-com bubble.” – bto: Natürlich weiß man, dass die Zinsen seither deutlich gesunken sind.

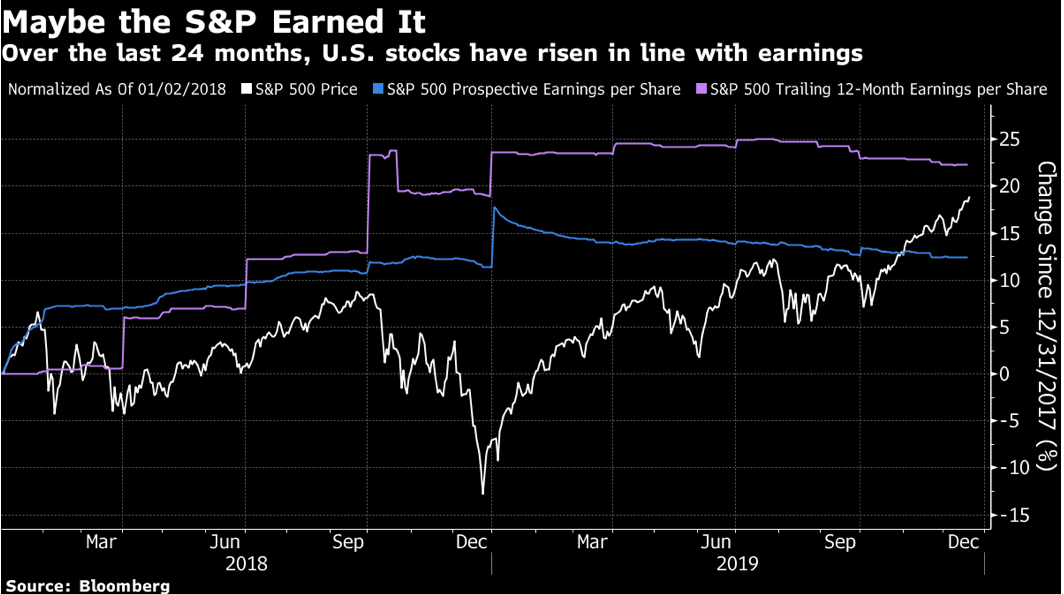

- “These statements were true, but here are some arguments against. Earnings per share indeed declined in 2019, while P/E multiples surged ahead, but a lot of this was driven by the dramatic sell-off at the end of last year. Jonathan Golub, U.S. equity strategist at Credit Suisse Group AG, points out that since the beginning of last year, share prices have risen roughly in line with earnings, which received a one-off positive shock from the tax reform law:” – bto: Doch kann man seit Herbst eine gegenläufige Entwicklung sehen. Blau und Lila gehen zurück und die Märkte stark nach oben.

Quelle: Bloomberg

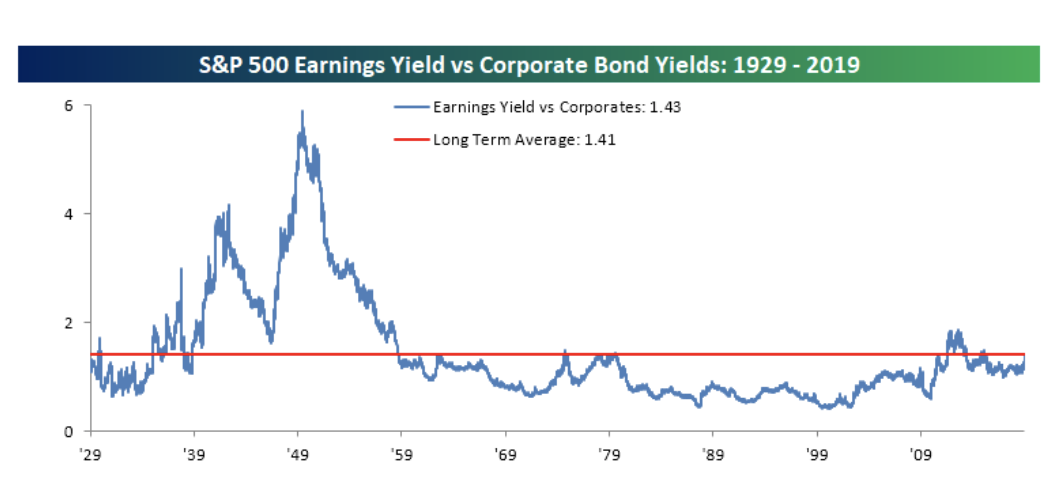

- “Equities may look expensive relative to their own earning potential, but if you sell them you need to buy something else. Are they any more pricey than the alternatives? The bond market is of course expensive. Rather than look at government bonds, which are subject to direct manipulation, Bespoke Investment Group tried comparing earnings yields (the inverse of the P/E) on stocks to the equivalent yield on high-quality corporate bonds (as measured by Moody’s AAA and BAA). This suggests that stocks are exactly in the middle of their historical range.” – bto: Oder wird beides gleichermaßen überbewertet?

Quelle: Bloomberg

- “The biggest issue with this measure is that it peaked in the early 1950s, which turned out to be a great time to buy stocks. It continued to fall and then flatlined for years after the start of the 1982 bull market. So it has no obvious track record of spotting buying opportunities. The steady reduction in the supply of AAA-rated and other high-quality credits, as companies borrow more, might also mean that corporate bonds have grown defensibly more expensive. They are rarer now, and people pay for scarcity. But again, the point stands that equities don’t look expensive compared to fixed-income investments.” – bto: Aber wir wissen, dass es nicht wenige Anleihen gibt, die kurz vor der Herabstufung stehen.

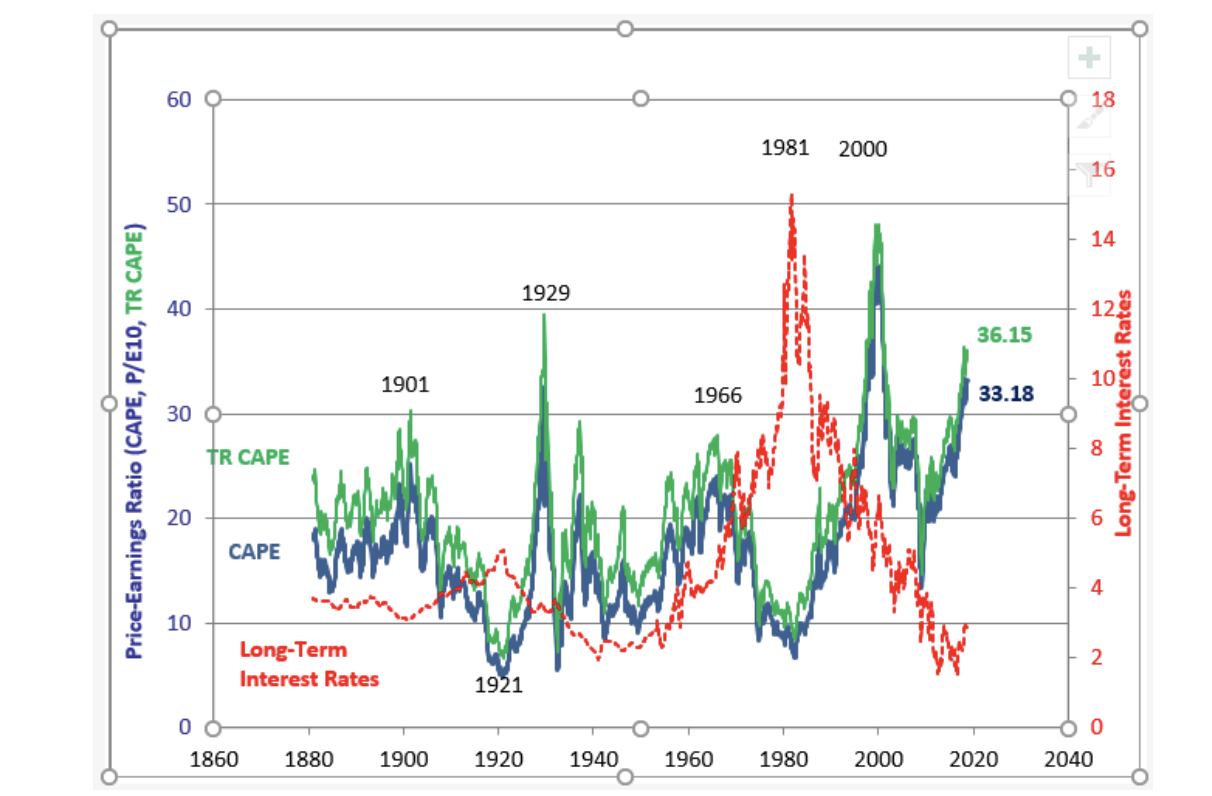

- “Now we come to the most contentious measure of them all. The cyclically adjusted price-earnings ratio, or CAPE,(…) CAPE accurately showed that it was time to sell at the top in 2000, and that there was reason to suspect the rally that ended in the 2008 crisis. But it has been showing stocks to be overpriced for many years now, as the market has risen. Any number of critics are suggesting that the indicator is broken, or that it needs to be revised.” – bto: Er mag nicht zum Timen des Marktes dienen, aber man kann sicherlich sagen, dass eine hohe Bewertung geringe künftige Erträge impliziert.

- “Shiller eschewed any radical changes, but he did start to publish a new “total return” version of CAPE, which takes account of dividends and share buybacks. It is shown in green below. It also isn’t controversial that lower interest rates should, all else equal, justify higher stock multiples, and so he always publishes his chart with a measure of long-term rates. Here it is, with the new ‘total return’ CAPE in green:” – bto: na ja. Man könnte durchaus sagen, dass die tieferen Zinsen geringeres künftiges Wachstum signalisieren und man deshalb keine höheren Multiples zahlen sollte. Die Abbildung zeigt aber, dass es zu den Höchstständen von 1929 und 2000 noch ein Weg ist. Der Boom könnte also weiter gehen!

Quelle: Bloomberg

- “The total return version does appear more sensible. On this basis, stocks are still less expensive than they were on the eve of the Great Crash of 1929, which isn’t true of the standard CAPE. We can also see plainly that rates are very low, and that share prices are very expensive. The worst of the earnings depression of 2008-09 has now dropped out of the 10-year average on which the CAPE is based. So it seems to me that we should still take this as a serious warning. Buying U.S. stocks is effectively placing a lot of hope in the belief that rates will stay low.” – bto: Und das ist doch die Wette, die seit Jahren läuft: immer weiter in das Zinstal der Eiszeit. Fragt sich nur, wie das mit steigenden Aktien zusammenpasst?

Die offensichtliche Frage: Wie lange geht der Melt-up-Boom noch weiter? Morgan Stanley meint bis April/Mai, so zumindest bei Zero Hedge zitiert:

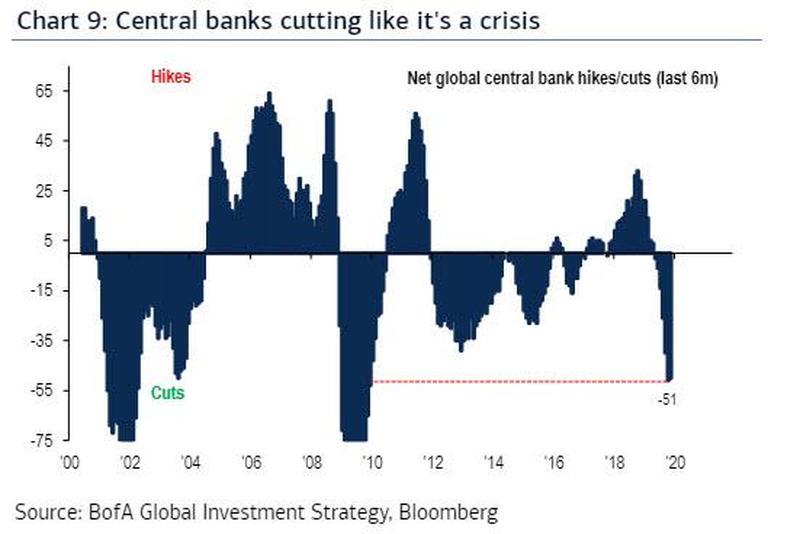

Es beginnt mit dem Hinweis, dass die Notenbanken so aggressiv sind, als wären wir schon in einer Krise:

Quelle: Zero Hedge, BofA

Es zeigt, dass wir uns dem Endspiel nähern. Denn was soll erst passieren, wenn die Rezession kommt?

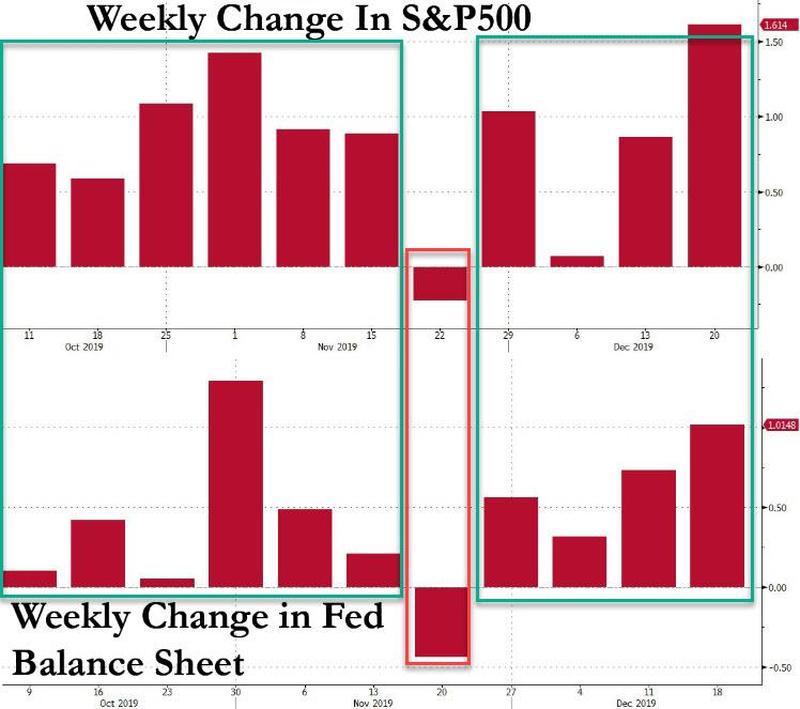

Vor allem wenn die Börse so am billigen Geld hängt: “since the launch of the Feds’ ‘NOT QE’ on Oct 11, every week that the Fed’s balance sheet has risen, so has the S&P500 … and vice versa, on the one occasion the two contracted together.” – bto: klar ersichtlich aus diesem Chart:

Quelle: Zero Hedge

Dazu dann Zero Hedge: “Extrapolating this unprecedented correlation, means that as long as the Fed’s balance sheet is rising, so will the S&P500.Putting this all together reveals the following picture:

- The Fed will continue to inject anywhere between $60-100 billion each month through Bill purchases and repos, with a burst of liquidity injections taking place now through mid-January.

- Every week that the Fed’s balance sheet increases, so does the market, and vice versa.

- The Fed’s Balance Sheet will continue to increase for at least another 4-5 months.

What does this mean for stock prices? Well, unless something drastic changes in the next few weeks, it likely means that the ‘supernova market’ forecast by BofA’s Michael Hartnett, which sees the S&P hitting 3,333 by 3/3 (March 3), may prove conservative.”

“Morgan Stanley echoes this worry, and in the year’s final report by the bank’s cross-asset expert Andrew Sheets, he writes that the bank’s interest rate strategists ‘expect the Fed to expand its balance sheet through April/May.’ That also roughly coincides with BofA’s 3,333 target which will mark the market top for the current cycle. What happens then? Here’s Morgan Stanley again: After that, markets may once again have to confront a world with limited trade progress and no further Fed support.” – bto: Diese 3.333 sind ja noch konservativ im Vergleich mit den 3.700, die GMO vor zwei Jahren genannt hat. So oder so ist klar, dass die Liquidität der Fed einen abnehmenden Grenznutzen hat. Es geht nicht nur um die absolute, sondern auch um die relative Veränderung.

Zero Hedge mit einem nicht so unrealistischen Fazit: “As such while we agree that the market meltup may continue until April or May, we are not so sure the Fed will no longer support it beyond that date; after all, the economy is now the market, and while a garden variety bear market would ensure a recession, a crash such as the one needed to wipe out the central bank excesses of the past decade, would result in the biggest global depression ever. Which is why the status quo will never allow it to happen, and such a ‘market event’ would only be possible in a time of great social and political upheaval.” – bto: Das wirft die Frage auf, ob man es überhaupt auf Dauer verhindern kann?

Meine Zusammenfassung:

a) solange die FED zahlt, geht die Party weiter

b) eine durch die FED ausgelöste Wirtschaftskrise im Wahljahr kann zum Bürgerkrieg führen

-> Keine Gefahr bis November 2020

@Michael Schneider

2008 war in den USA auch ein Präsidentschaftswahljahr.

Wo ist das Problem. Wenn es kriselt kaufen die Notenbanken noch mehr auf, bis sie im Extremfall – jetzt mal übertrieben formuliert – die gesamte Wirtschaft aufgekauft haben. Dann gibt es keine Marktkrise mehr, weil die Wirtschaft dann verstatlicht ist (solange man die Notenbanken als eine Form von Staatsinstitution sieht), der Sozialismus ist umgesetzt.

@Mark Lipda

Ich stelle mich schon mal rechtzeitig in die Schlange für die Bananen. ;)

@Herr Ott

Unsere Gennome entsprechen zu 40 % denen von Bananen, aber leider gibt dieser Tatbestand höchstens das Ziel wieder die Menscher auf diesen Niveau zu halten.

Nein, ich stehe nicht an.

@ruby

“Unsere Gennome entsprechen zu 40 % denen von Bananen”

Nur 40%? Das kann unmöglich stimmen, wenn ich mir das aktuelle Spitzenpersonal der SPD anschaue.

>… while a garden variety bear market would ensure a recession, a crash such as the one needed to wipe out the central bank excesses of the past decade, would result in the biggest global depression ever. Which is why the status quo will never allow it to happen, and such a ‘market event’ would only be possible in a time of great social and political upheaval.“>

Das ist seit langem auch meine Rede.

>bto: Das wirft die Frage auf, ob man es überhaupt auf Dauer verhindern kann?>

Heute noch und morgen vielleicht auch noch ist viel zu verhindern – ob auf DAUER, das ist allerdings DIE Frage.

Die Frage etwas umformuliert und konkretisiert:

Können die MASSNAHMEN, die unternommen werden, um einen Crash zu vermeiden, dazu führen, dass es auf Dauer NICHT die großen sozialen und politischen Umbrüche gibt, die einen Crash auslösen?

Zukunft ist natürlich Glaubenssache.

Das gilt selbstverständlich auch für mich.

Ich bin aber mit Blick auf die Geschichte der Meinung, dass es eine HEROISCHE Annahme ist, daran zu glauben, dass Maßnahmen – welche auch immer – dies vermögen.

BESONDERS heroisch:

Anzunehmen, dass ein GELDSYSTEM dies vermöge.

Zum anderen:

Es gibt auch denkbare Entwicklungen im Reich des Möglichen, die definitiv durch Maßnahmen nicht zu beherrschen sind und nach Lage der Dinge zu einem Crash führen würden.

Gegen Epidemien durch Viren wie Ebola, Vogelgrippe, Marburg- oder Lassafieber gibt es keinen hinreichenden Schutz.

Beschränkung der Vielfliegerei ist keiner, wenn die Ausbreitung einen kritischen Wert überschritten hat.

Wenn ein großer Vulkanausbruch länger anhalten und sich die ausgestoßenen Magnawolken über der Erde ausbreiten würden, kühlte sich die durch reduzierte Sonneneinstrahlung so weit ab, dass vermutlich ein Crash ausgelöst würde.

Man kann dies oder jenes tun, das vorläufig Schlimmste wie einen Crash zu verhindern, aber DEMUT ist angebracht.

@ Herrn Tischer

Wenn man über die Möglichkeit eines “Crashs” nachdenkt, sollte man vorab sagen, was für einen Crash man meint.

Geht es “nur” um einen Börsencrash wie 2008 nach der Lehmann-Pleite oder reden wir von einem Zusammenbruch der Währung und des gesamten wirtschaftlichen Handelns?

Im ersten Fall kann ich mir noch beim Bäcker ein Brot kaufen, im zweiten Fall nimmt der Bäcker mein wertloses Geld nicht mehr an und hat wahrscheinlich bald auch kein Mehl mehr zum Backen.

Den ersten Fall werden die Zentralbanken wohl verhindern.

Der zweite Fall würde wohl als Folge von dramatischen politischen Kurzschlußentscheidungen eintreten. Nach dem abrupten Atomausstieg muß man immer mit Kurzschlußentscheidungen rechnen.

Bei schleichenden Änderungen kann das System dagegen noch lange funktionieren. In den Mittelmeerländern kann man beobachten, wie die Menschen sich den staatlichen Kontrollen, Besteuerungen und Interventionen entziehen und sich in ihrer privaten Welt mit Hilfe innerfamiliärer Solidarität gegen die Widrigkeiten eines versagenden Staats absichern. Bei schleichenden Änderungen sind Menschen kreativ und erfinderisch.

@ Ulrich Remmlinger

Ich stimme zu, dass die Zentralbanken den ersten Fall, etwa einen Börsencrash zu verhindern suchen und mit „whatever it takes …“ gute Chancen haben werden, ihn auch zu verhindern bzw. umgehend zu kompensieren.

Es geht mir um das, was in der zitierten Passage mit „the biggest global depression ever“ ausgedrückt wird. Ein SOLCHES „market event“ (so im Zitat bezeichnet) beinhaltet auch einen Börsencrash, also im Wesentlichen eine BEWERTUNGSÄNDERUNG von Produktivvermögen, darüber hinaus jedoch eine umfassende, nachhaltige ENTWERTUNG nahezu aller Sachwerte und natürlich Lebensentwürfe.

Das habe ich nicht trennscharf genug Crash genannt.

Die Voraussetzung für einen solchen fundamentalen, weltweiten Crash der REALWIRTSCHAFT sind soziale und politische Umbrüche.

„Eine schleichende Änderung“ muss nicht in jedem Fall, kann aber dazu führen.

Mein Punkt:

Die Notenbanken haben das Subsystem „Finanzwirtschaft“ zwar stabilisiert, aber durch die Stabilisierung ZUGLEICH den Boden für die schleichende Änderung gefestigt.

Konkret und beispielhaft für das, was ich meine:

Wenn in Italien z. B. 30% der Jugendlichen nun schon seit mehr als sechs Jahre arbeitslos sind, verlieren sie die Kompetenz, Wohlstand zu schaffen bzw. wandern aus.

Beides kann m. A. n. irgendwann zu den sozialen oder politischen Umbrüchen führen, die – vielleicht nicht allein, aber zusammen mit anderen Ereignissen oder in einer Kettenreaktion – das System in eine globale Rezession versetzen.

Politiker wie Trump, Salvini, Johnson, Erdogan, passiver Widerstand (Gelbwesten bzw. Dauerproteste gegen eine Rentenreform oder dgl.) oder Bürgerkriege können derartige Umbrüche entstehen lassen.

Wenn sie entstehen und in Gang kommen, ist die Notenbank hilflos.

Ich glaube, dass viele derartig tiefgreifende Umbruchsszenarien mit globalen Folgen für abwegig halten.

75 Jahre Frieden in Europa verführen dazu.

Man sollte aber nicht übersehen, wie schnell sich die Weltpolitik mit einem Trump geändert hat und mit einem Brexit ändern wird.

Und jetzt auch noch das Großexperiment einer Energiewende, mit dem eine scheinbar gesamtgesellschaftlich getragene Fundamentaländerung der gesamten Wirtschaft verordnet wird.

Ich weiß nicht, wie dabei Optimismus oder auch nur Gelassenheit aufkommen soll.

Herr Tischer, ich stimme Ihnen zu, hoffe aber, daß ich den Crash nicht mehr erleben werde.

@ D. Tischer

“Wenn ein großer Vulkanausbruch länger anhalten und sich die ausgestoßenen Magnawolken über der Erde ausbreiten würden, kühlte sich die durch reduzierte Sonneneinstrahlung so weit ab, dass vermutlich ein Crash ausgelöst würde.”

Auch ohne Vulkanausbruch stehen wir mit ziemlicher Wahrscheinlichkeit vor eine starken Abkühlung des Klimas, verursacht durch die abnehmende Sonnenaktivität (ähnlich dem Maunder Minimum).

Was wird mit den aktuellen Politikern und Medien wohl passieren, wenn diese Abkühlung zu gesellschaftliche Verhältnissen wie zur kleinen Eiszeit führt?

Einen “Klimarettungs-Hero Orden” werden sie nach meiner Meinung sicher nicht verliehen bekommen.

Zitat:

“Furthermore, the substantial temperature decreases are expected during the two grand minima47 to occur in 2020–2055 and 2370–24156, whose magnitudes cannot be yet predicted and need further investigation.”

https://www.nature.com/articles/s41598-019-45584-3

Sehr interessanter Artikel!!

Bei der ganzen Klima-Diskussion (teils -Hysterie) übersieht man die kosmischen viel stärkeren, nicht abänderbaren Einflüsse und der Mensch überschätzt sich mal wieder selbst. So gesehen könnte uns die teils menschen-gemachte Klimaerwärmung vor der jetzt anstehenden Abkühlungsphase sogar etwas bewahren. Ich bin kein Astro- oder Klima-Physiker, aber es liest sich sehr (!) plausibel, mal vorausgesetzt der Artikel ist kein Fake-Science (was ich nicht glaube).

Er zeigt weiterhin, das ein isoliertes Silo-Denken und -Handeln oft zu fragwürdigen und schlecht informierten Entscheidungen und irreführenden Diskussionen führt: aktuell sieht man nur noch vermeintlich schädliche Klimagase (ich nenne es mal Klimapopulismus), während andere vielleicht mindestens so wichtige Wissenschaften, wie in dem verlinkten Artikel, außen vor bleiben.

@Felix Kurt

Ein unseriöser Populist wie Rahmstorf würde jetzt klimahysterisch einwenden: “Die Menschheit verliert die Kontrolle über den Zustand der Erde”

https://www.spiegel.de/wissenschaft/mensch/klima-die-menschheit-verliert-die-kontrolle-ueber-den-zustand-der-erde-a-1284286.html

Das ist natürlich völliger Blödsinn, und in der Tat völlige Selbstüberschätzung.

Die Menschheit hatte nämlich noch nie die Kontrolle über den Zustand der Erde.

@ Richard Ott

… und wird NIE die Kontrolle über den Zustand der Erde haben.

Macht nichts.

Denn die gängige „Logik“ sagt allerdings etwas anderes:

Wenn wir ALLE fest daran GLAUBEN, dass wir die Kontrolle über den Zustand der Erde haben können, dann WERDEN wir sie auch haben – die Umsetzung ist dann nämlich kein Problem.

Wir brauchen einfach mehr GLÄUBIGE :-)

Wie bekommen wir sie?

Wie immer:

Man muss die Ungläubigen eliminieren, wenn sie sich nicht freiwillig bekehren lassen wollen.

Zivilisatorisch und somit immerhin ein Fortschritt:

Man muss sie DIFFAMIEREN und ÄCHTEN.

“Zivilisatorisch und somit immerhin ein Fortschritt:

Man muss sie DIFFAMIEREN und ÄCHTEN.”

Das hatte ich noch vor ein paar Wochen auch im Kopf; aber ich frische und aktualisiere gerade mein Studienwissen auf. Das Abwerten einer Gruppe ist ein Schritt auf dem (möglichen) Pfad zu handfesteren Maßnahmen, die der Abwertende leichter erträgt und gezielter durchziehen kann, wenn der Abgewertete halt weniger wert ist.

Insofern sollten wir den jungen Luisa & Co. die getwitterte und immer wieder durchscheinende Bewertung von jüngerem vs. älterem Leben und daraus abgeleiteten Rechtsansprüchen nicht altersmilde durchgehen lassen.

Nachher kommen wir 2022 noch ins Soylent Green :>

@Herr Tischer

“Wenn wir ALLE fest daran GLAUBEN, dass wir die Kontrolle über den Zustand der Erde haben können, dann WERDEN wir sie auch haben – die Umsetzung ist dann nämlich kein Problem. Wir brauchen einfach mehr GLÄUBIGE :-) Wie bekommen wir sie?”

Die meisten Leute kann man auch einfach einkaufen. Dann glauben Sie vielleicht nicht ehrlich daran, aber sie reden der neuen Religion das Wort, auch schon nicht schlecht für die Oberpriester.

Schauen Sie sich mal diesen herrlichen Netzfund an, der heutige öffentlich-rechtliche Klimahysteriker Professor Lesch in der Alpha Centauri Folge Nummer 82, damals im Jahr 2001 bei br alpha:

https://www.youtube.com/watch?v=EFIxrKMliEI

Alpha Centauri – Wieso kommt es zu Eiszeiten – Folge 82

@ Richard Ott

Gunnar Kaiser hat das von Ihnen verlinkte Video mal mit der aktuellen Klimapropaganda von Fernsehprofessor Lesch verglichen.

https://www.youtube.com/watch?v=RrNLNpOdmbA

Für so eine Verarschung im wissenschaftlichen Gewand muß der Bürger GEZ-Zwangsgebühren bezahlen.

@ikkyu

Wunderschön zusammengeschnitten! Das kommt in meinen “antiGrün”-Materialsammelordner.

Was aus Professor Lesch geworden ist, macht mich wirklich traurig. “Alpha Centauri”, was früher immer nachts bei “Space Night” in br Alpha lief, was damals wirklich noch ein Wissenschaftskanal war, war vor 20 Jahren eine meiner Lieblingssendungen überhaupt im Fernsehen.

Ich verstehe nicht, warum immer von überteuerten Märkten im Plural die Rede ist: USA mit Sicherheit (ok, immerhin der grösste Markt), aber Europa, UK, Russland oder auch Asien sind doch noch recht moderat bewertet?!

Das stimmt. Der Kommentar basierte auf einem Artikel der sich mit den USA beschäftigt. In früheren Kolumnen bei der Wiwo (mache ich nicht mehr) habe ich Russland, UK, Japan immer empfohlen. Sehe es auch heute noch so. Deutschland schwierig, da vor Strukturkrise.