Leitzins – vier Prozent statt null?

Am 28. August 2022 habe ich Professor Ricardo Reis von der London School of Economics (LSE) im Podcast zu Gast. Seine Kernaussagen: Die EZB hat sehr große Mitschuld an der Inflation und kann und muss etwas gegen die Inflation tun. Konkret: mindestens vier Prozent Zinsen.

In die gleiche Richtung argumentiert Jörg Krämer, Chefvolkswirt der Commerzbank, in einem Beitrag für das Handelsblatt:

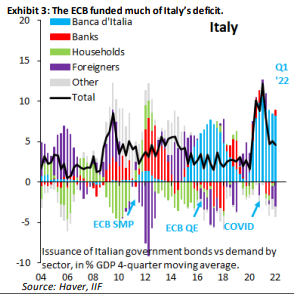

- “Eine drohende Rezession, so ihr Kalkül, löse das Problem der hohen Inflation von allein, deutliche Zinserhöhungen seien nicht mehr notwendig. Aber diese Strategie ist gefährlich. Auf eine Eintrübung der Wachstumsaussichten hat die EZB stets sensibel reagiert. So reichte eine leichte Abschwächung der Konjunktur im Herbst 2019 aus, und der damalige EZB-Präsident Mario Draghi konnte durchsetzen, dass die EZB wieder Anleihen kaufte.” – bto: Und was kauft sie? Interessant ist dieses Chart:

Die EZB ist die Banca d`Italia und das Gute dabei: Die neuen Euro gelten auch bei uns. Wie blöd kann man sein …

Doch zurück zu Jörg Krämer:

- “Dieses Reaktionsmuster hat viel mit der sogenannten Phillips-Kurve zu tun, die im Denken der EZB wichtig ist. Demnach lässt ein Konjunkturabschwung die Arbeitslosigkeit steigen, schwächt die Verhandlungsposition der Arbeitnehmer und lässt über nachlassende Lohnzuwächse die Inflation fallen.” – bto: Nein, das hat viel mit der Notwendigkeit der Staatsfinanzierung zu tun.

- “(…) die EZB sollte die Siebzigerjahre aufmerksam studieren. Denn damals lösten Rezessionen nicht das Problem der hohen Inflation. Weil viele Notenbanken aus falsch verstandener Rücksicht auf die schwache Konjunktur eine lockere Geldpolitik betrieben, fachten sie die Inflation zusätzlich an, ohne am Ende der Wirtschaft zu helfen.” – bto: richtig, weshalb Reis im Podcast und seinen Studien auch dringend eine Zinserhöhung fordert.

- “Die Inflation war damals trotz einer schwachen Konjunktur so hoch, weil die konjunkturellen Probleme nicht wie üblich auf eine einbrechende Nachfrage zurückgingen (…) Aber der Ölpreisschock von 1973 ließ nicht primär die Nachfrage einbrechen, auch wenn das teure Öl die Kaufkraft der Verbraucher senkte. Stattdessen war vor allem das Angebot an Gütern betroffen.” – bto: exakt so war es und so ist es wieder!

- “Weil die gesamtwirtschaftliche Nachfrage auf ein geringeres Angebot an Gütern stieß, zog die Inflation an. Rezession und hohe Inflationsraten gingen anders als vorher üblich Hand in Hand.” – bto: diesmal noch verstärkt durch die Politik der EZB.

- “Das Problem wurde falsch diagnostiziert, man setzte auf die falsche Therapie: Die Regierungen wollten die Wirtschaft durch eine Erhöhung der gesamtwirtschaftlichen Nachfrage ankurbeln. (…) Die Regierungen legten Konjunkturprogramme auf, in Deutschland fachten die Gewerkschaften die Nachfrage mit hohen Lohnabschlüssen an. Mehr Nachfrage jagte dem ölpreisbedingt geschrumpften Angebot an Gütern hinterher. Die expansive Nachfragepolitik fachte die Inflation zusätzlich an. Die Menschen schraubten ihre Inflationserwartungen hoch, auch wenn die zwischenzeitliche Rezession die Arbeitslosigkeit in die Höhe schießen ließ. Die gestiegenen Inflationserwartungen führten zu höheren Lohnabschlüssen, was die Kosten für die Unternehmen weiter erhöhte und die Inflation befeuerte.” – bto: gute Beschreibung. Drehbuch für die kommenden Jahre?

- “Erstens haben wir es wieder mit Angebotsschocks zu tun. Zunächst konnten die Unternehmen weniger produzieren, weil ihnen wegen der Lockdowns der Nachschub fehlte, und dabei dürfte es wegen Chinas Null-Corona-Politik noch länger bleiben. Außerdem hat sich Energie massiv verteuert, sodass die Unternehmen bei gegebenen Preisen weniger Güter anbieten können. Zudem könnte die Bundesregierung bald das Gas für die Industrie rationieren müssen.” – bto: Das ist nicht vorübergehend, wie auch Reis argumentiert!

- “Zweitens versuchen die Regierungen seit dem Ausbruch von Corona, nicht nur besonders betroffenen Bevölkerungsschichten zu helfen, sondern wie in den Siebzigerjahren die Nachfrage der Menschen in der Breite zu erhöhen. Ausgeprägt war das in der Coronakrise, als etwa die US-Regierung die Einkommen ihrer Bürger wegen einer sehr lockeren Fiskalpolitik phasenweise zweistellig steigen ließ. Auch im Euro-Raum geben die Regierungen sehr viel Geld aus, wenn man etwa an den 750 Milliarden schweren sogenannten Corona-Wiederaufbaufonds denkt.” – bto: Ausgeben tun es im konkreten Fall andere als die, die es bezahlen müssen …

- “Drittens unterstützt die EZB – ähnlich wie die Zentralbanken in den Siebzigerjahren – die Regierungen durch eine lockere Geldpolitik. So hat die EZB seit Ausbruch von Corona mit ihren Anleihekäufen fast die gesamten Haushaltsdefizite der Mitgliedstaaten finanziert.” – bto: Das ist erst der Anfang!

- “Sie dürfte auch in Zukunft im Rahmen eines kürzlich beschlossenen neuen Programms Staatsanleihen kaufen, wenn hochverschuldete Länder wie Italien angeblich zu hohe Zinsen zahlen müssen. Dabei wird die EZB nicht verhindern können, dass solche Käufe die Geldmenge und am Ende die Inflation erhöhen.” – bto: Deshalb ist es Irrsinn, dass wir “sparen”.

- “(Die EZB) darf die gesamtwirtschaftliche Nachfrage nicht weiter durch eine lockere Geldpolitik anschieben.Stattdessen sollte sie die angebotsinduzierten Rezessionsrisiken ignorieren, an denen sie als Zentralbank ohnehin nichts ändern kann, und ihren Leitzins rasch zumindest auf das konjunkturneutrale Niveau anheben.” – bto: Das ist zutreffend und unbequem.

- “Das liegt aber nicht nur zwischen ein bis anderthalb Prozent, wie viele EZB-Ratsmitglieder meinen. Vielmehr legen die mittelfristigen Aussichten für das preisbereinigte Wirtschaftswachstum und die angestrebte Inflationsrate von zwei Prozent einen neutralen Zins zwischen zweieinhalb und drei Prozent nahe. Allerdings muss die EZB wohl darüber hinausgehen, weil die Inflation deutlich über ihrem Ziel liegt. Vermutlich wäre ein Leitzins von vier Prozent angemessen.” – bto: Reis spricht von vier Prozent.

- “Ein Zins in dieser Höhe erscheint nach Jahren negativer EZB-Zinsen sehr hoch. Aber wenn die EZB den Zinserhöhungsprozess aus Angst vor steigenden Rezessionsrisiken absagte, könnte es ihr am Ende wie der US-Notenbank gehen, die Anfang der Achtzigerjahre einen Leitzins von 20 Prozent brauchte, um die Inflation mittels einer schmerzhaften Doppelrezession zu brechen.” – bto: Das wäre undenkbar, weil es zur Komplett-Pleite führen würde.

→ handelsblatt.com:„Die EZB sollte den Leitzins auf vier Prozent anheben“, 22. August 2022