“We’ve hit a cyclical peak”

Meine Haltung zu den FANGs ist bekannt. Ich denke, sie sind das Symbol für die Endphase des Bullenmarktes. Eine Trendwende in diesen Aktien dürfte das Signal für die Trendwende des gesamten Marktes sein.

In die gleiche Richtung gehen die Überlegungen von Dave Rosenberg von Gluskin Sheff, die über John Mauldin/Zero Hedge breiter verfügbar wurden:

- “The FAANG stocks (…) have ruled the technology sector the last few years and have wielded a heavy influence on the entire stock market. Apple is the world’s most valuable company by market capitalization, with Amazon and Google not far behind. So anyone indexing US large-cap equities – which means almost anyone with investment capital – simply must own them.” – bto: Und wer den Markt übertreffen wollte, musste sogar noch ein Übergewicht an diesen wenigen Aktien haben.

- “Owning the FAANGS was a big help in 2017. (…) Last year pretty much everything went up, but not equally.” – bto: eine wirklich beeindruckende Performance, die als solches nichts darüber aussagt, ob es berechtigt ist oder nicht. Insofern passt der Titel auch nicht. Starke Kursgewinne müssen nicht gleichzusetzen sein mit “Euphorie”.

- “As you can see, the FAANG stocks outperformed other stock benchmarks as well as gold, oil, and bonds. (…) But Dave went on to demonstrate why 2018 or 2019 could be quite different, using four different S&P 500 valuation metrics: Forward Price to Earnings Ratio, Price to Sales Ratio, Price to Book Value Ratio, Enterprise Value to EBITDA Ratio (…) Here’s the result for P/E ratio.” – bto: Das wissen wir schon lange und eine hohe Bewertung als solche ist noch kein Grund für einen Crash. Bekannt.

- “The S&P 500 forward P/E ratio has been below its present level 83% of the time since 1990. Repeating that exercise for the other three metrics and then averaging them, Dave found the index is presently at a 92nd percentile valuation event. (…) In other words, only 8% of the time in the past has the stock market in the United States been as richly priced as it is today. And if you want to come up with reasons why that’s the case, that’s fine. But just understand that we are extremely pricey. We’re more than just a one standard deviation event versus the historical average.” – bto: Und das kann, wie ich bereits mehrfach erläutert habe, nicht mit den tiefen Zinsen erklärt werden!

- “Dave then showed this surprising table, comparing historic bull markets with GDP change during the same period.” – bto: Auch das ist natürlich ziemlich bekannt. Schön wäre noch, wenn man den Anstieg der Schulden in die Tabelle aufnehmen würde. Dann würden wir sehen: immer mehr Schulden, immer schönere Börsen, immer weniger Wirkung auf das BIP.

- “(…) how is it that stocks rose the same amount on half as much economic growth? Dave said that if the stock-GDP ratio today had remained what it was back then, the S&P 500 would be around 1,550 today.” – bto: was deutlich weniger ist!

- (…) household net worth as a percentage of disposable income. (…) was in 1999–2000 and again in 2006–2007, (…) near a peak, and people felt good. The good feelings didn’t last. Both times the ratio corrected back below its long-term average.” – bto: weil es jedes Mal zu einer noch größeren Krise kam.

- “Whenever it happens, the next downturn will be something new: the first socially networked recession and bear market. It’s hard to believe now, but Facebook and Twitter were both just infants in 2007. Smartphones were still a high-end luxury item, too. We are now tied together in ways we were not back then. Those connections will make the experience quite different, so it’s worth talking about networks.

- “As we saw above, the stock market is overvalued by many different measures. (…) What drove valuations higher? Many reasons, but the FAANG companies are primary.” – bto: Sie stehen auch für 27 Prozent vom S&P 500.

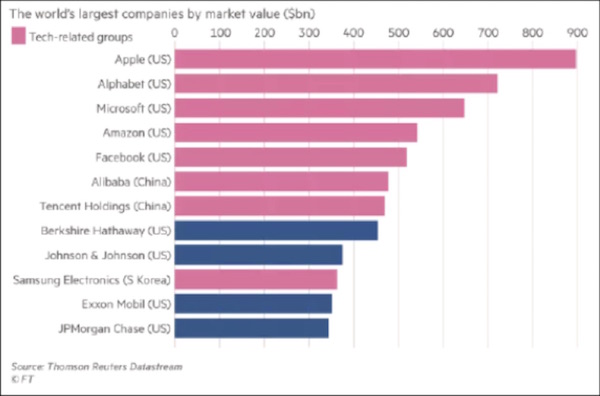

- “Tech stocks – including all the FAANG names except Netflix – were 8 of the world’s 12 most valuable companies when FT made this chart last year. If several of these stocks start rolling over, the global bull market will be hard to sustain – and it’s already under assault for entirely different reasons, like rising interest rates, a potential trade war, and the overdue US recession.” – bto: So ist es.

→ zerohedge.com: “These Five Indicators Signal That We’ve Hit A Cyclical Peak”, 31. März 2018