“The Fed, QE, & Why Rates Are Going To Zero”

Es wird immer offensichtlicher, dass die schon vor Jahren aufgestellte These der Bank für Internationalen Zahlungsausgleich zutrifft: Die Zinsen müssen morgen noch tiefer sein, weil sie heute schon tief sind. Nur so gelingt es, dass immer höher verschuldete und deshalb langsamer wachsende System noch eine Runde weiter zu bekommen. Hier ein weiterer Blickwinkel auf das Thema:

Zunächst zitieren wir Federal Reserve Chairman Jerome Powell, der kürzlich äußerte: “In short, the proximity of interest rates to the ELB has become the preeminent monetary policy challenge of our time, tainting all manner of issues with ELB risk and imbuing many old challenges with greater significance. Perhaps it is time to retire the term ‘unconventional’ when referring to tools that were used in the crisis. We know that tools like these are likely to be needed in some form in future ELB spells, which we hope will be rare.” – bto: Klartext − da wir uns dauerhaft an der Nulllinie der Zinsen befinden, bleibt uns keine andere Wahl, als die Instrumente, die früher als ungewöhnlich galten, als normal anzusehen und deshalb offensiv einzusetzen.

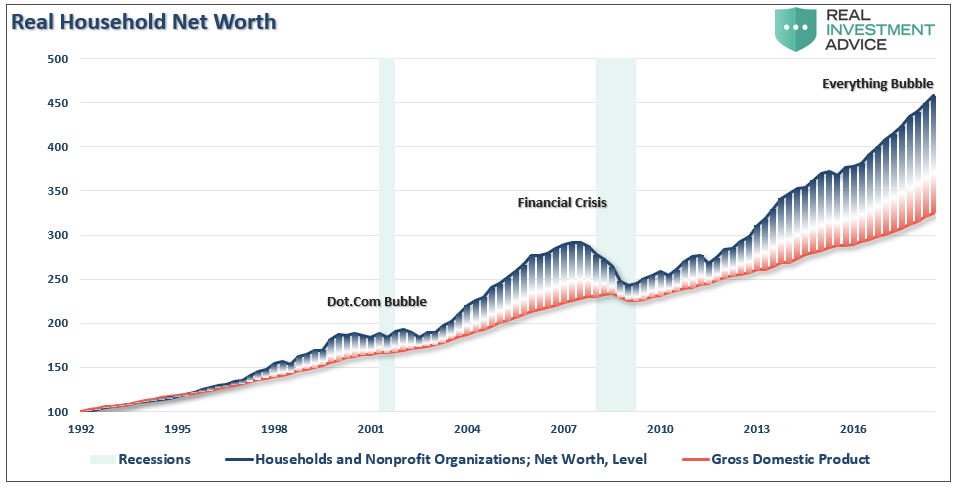

- “Clearly, QE worked well in lifting asset prices, but not so much for the economy. In other words, QE was ultimately a massive ‘wealth transfer’ from the middle class to the rich which has created one of the greatest wealth gaps in the history of the U.S., not to mention an asset bubble of historic proportions.” – bto: Das gilt abgeschwächt natürlich auch in Europa.

Quelle: Real Investment Advice

- Das Problem: “(…) no one knows for certain whether the bubbles created by monetary policies are infinitely sustainable? Or, what the consequences will be if they aren’t.” – bto: Ich denke, wir können uns ausmalen, was passiert, wenn die Effektivität bei null liegt. Dann setzt die Flucht ein. Entweder aus dem Geld oder aus den inflationierten Assets. Inflation oder deflationärer Kollaps sind die Optionen.

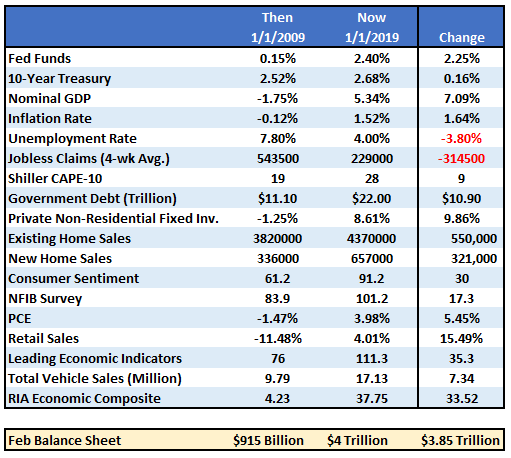

- “If the market fell into a recession tomorrow, the Fed would be starting with roughly a $4 Trillion balance sheet with interest rates 2% lower than they were in 2009. In other words, the ability of the Fed to ‘bail out’ the markets today, is much more limited than it was in 2008.” – bto: aber immer noch signifikant besser als die Optionen der EZB. Selbst in Japan liegen die Zinsen höher als in Deutschland, wenn es noch eines Beweises für die schlechte Lage in Europa bedurft hätte.

Diese Tabelle vergleicht einige wirtschaftliche Indikatoren 2009 und heute:

Quelle: Real Investment Advice

- “The critical point here is that QE and rate reductions have the MOST effect when the economy, markets, and investors have been ‘blown out,’ deviations from the ‘norm’ are negatively extended, confidence is hugely negative. In other words, there is nowhere to go but up.” – bto: So ist es. Am effektivsten sind die Maßnahmen, wenn sie auf technisch so extreme Märkte treffen, die nur einen Anstoß brauchen, um in die andere Richtung zu drehen.

- “(…) QE4 (…) will only be employed when rate reductions aren’t enough. Such was noted (…) a staff working paper entitled ‘Gauging The Ability Of The FOMC To Respond To Future Recessions.’ The conclusion was simply this: ‘Simulations of the FRB/US model of a severe recession suggest that large-scale asset purchases and forward guidance about the future path of the federal funds rate should be able to provide enough additional accommodation to fully compensate for a more limited [ability] to cut short-term interest rates in most, but probably not all, circumstances.’” – bto: natürlich nicht. Man braucht erst die echte Krise, also Chaos an den Märkten, bevor es etwas bringt. Man kann also nur effektiv löschen, wenn es richtig brennt.

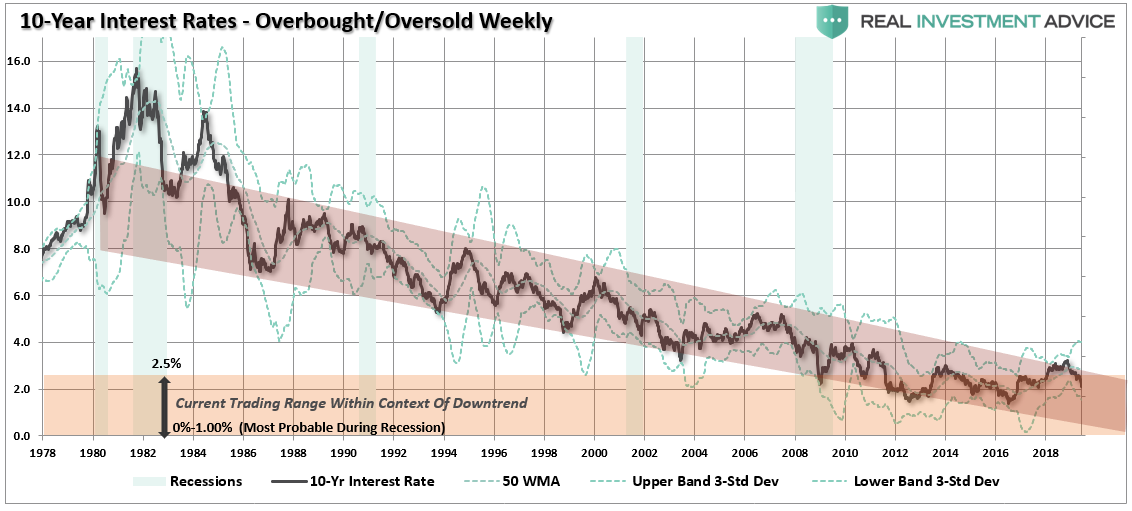

- “Even from a purely technical perspective, the trend of interest rates suggested at that time a rate below one-percent was likely during the next economic recession.” – bto: was das Bild eindeutig zeigt. Und was auch zu dem passt, was andere Beobachter wie Albert Edwards immer wieder beschreiben:

Quelle: Real Investment Advice

- “(…) recessionary environments are especially prone at suppressing rates further. But, given the inflation of multiple asset bubbles, a credit-driven event that impacts the corporate bond market will drive rates to zero.” – bto: zum Beispiel, wenn wir einen prominenten Absturz aus dem BBB-Rating sehen – GE? – und wir dann eine Flucht aus dem BBB-Segment erleben.

- “Furthermore, given rates are already negative in many parts of the world, which will likely be even more negative during a global recessionary environment, zero yields will still remain more attractive to foreign investors. This will be from both a potential capital appreciation perspective (expectations of negative rates in the U.S.) and the perceived safety and liquidity of the U.S. Treasury market.” – bto: also starker Dollar, Kursgewinne und bessere Bonität. Oder doch lieber Portugiesen oder Franzosen?

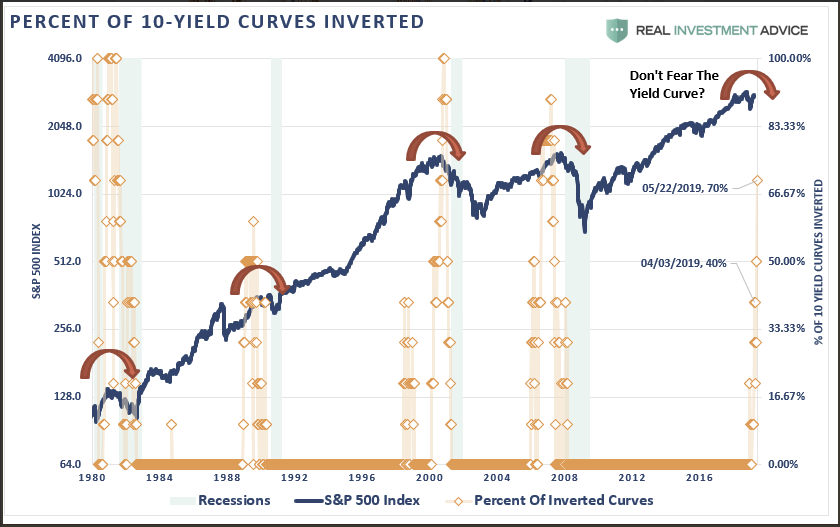

- “With the majority of yield curves that we track now inverted, many economic indicators flashing red, and financial markets dependent on “Fed action” rather than strong fundamentals, it is likely the bond market already knows a problem in brewing.” – bto: Davon kann man wohl ausgehen.

Quelle: Real Investment Advice

- “While another $2-4 Trillion in QE might indeed be successful in further inflating the third bubble in asset prices since the turn of the century, there is a finite ability to continue to pull forward future consumption to stimulate economic activity. In other words, there are only so many autos, houses, etc., which can be purchased within a given cycle.” – bto: was auch ein Grund dafür ist, dass neue Schulden immer weniger Wachstum bringen und zugleich die Spekulation eine immer größere Rolle spielt.

- “If I am correct, and the effectiveness of rate reductions and QE are diminished due to the reasons detailed herein, the subsequent destruction to the ‘wealth effect’ will be far larger than currently imagined. There is a limit to just how many bonds the Federal Reserve can buy and a deep recession will likely find the Fed powerless to offset much of the negative effects.” – bto: alles verstanden und auch einverstanden. Bleibt die Frage, wie geht man mit diesem realistischen Szenario um, vor allem wenn man in Europa sitzt, wo wir zusätzlich durch Euro und dysfunktionale Politik gehemmt sind?

Mit seiner überbordenden, beeindruckenden Kompetenz sollte Herr Stöcker bei Olaf Scholz als Top-Berater anheuern. Oder besser noch bei einem möglichen Kanzler Habeck. Diese Leute goutieren diese zielführende, durchdringende Kompetenz sicherlich mehr als die Foristen hier.

>There is a limit to just how many bonds the Federal Reserve can buy and a deep recession will likely find the Fed powerless to offset much of the negative effects.“>

Richtig:

Die Menge der Bonds ist begrenzt.

Die Schlussfolgerung, dass die Fed machtlos sei, ist jedoch falsch.

Sie muss lediglich jegliche andere Anleihen kaufen (dürfen), die als ABS (Asset Backed Securities) angeboten werden und die keinem Rating unterliegen, weil die abgewerteten Assets nichts mehr Werthaltigkeit zu tun haben.

Kurzum:

Sie darf ihren Auftrag nicht mehr als LENDER of last ressort, sondern MUSS ihn als BUYER of last ressort verstehen und entsprechend handeln.

Also:

Geld für IRGENDETWAS.

Das ist der Schritt zu MMT, für das die Geschäftsgrundlage lautet:

Geld gegen NICHTS bzw. für ALLES.

so versteht sie sich schon seit der Finanzkrise: Märkte stützen, nicht Institutionen.

Das hat auch viel mit dem wachsenden, globalen Schattenbanksektor zu tun.

Dieser löst ganz langsam große, potentiell systemisch relevante Institute ab durch kleine, spezialisierte Investment- und Anlagevehikel, welche viel stärker auf Basis von Marktpreisen agieren als Banken es tun

Es ist interessant, wie die Schattenbankplayer darauf reagieren.

Ist das Original spezieller, direkter bei den Anlagen?

„Bleibt die Frage, wie geht man mit diesem realistischen Szenario um, vor allem wenn man in Europa sitzt, wo wir zusätzlich durch Euro und dysfunktionale Politik gehemmt sind?“

Die Antwort: Man orientiert sich an den Empfehlungen von Mario Draghi aus dem Jahre 2014: https://www.spiegel.de/politik/deutschland/merkel-veraergert-ueber-draghi-ezb-fordert-mehr-investitionsprogramme-a-989009.html

Sodann hört man endlich auf, die EZB zu beschuldigen, für das niedrige Zinsniveau verantwortlich zu sein. Braunberger war hier schon 2014 sehr deutlich; u. a. auch in Bezug auf die unsinnigen Äußerungen von Jürgen Stark:

„In der Fachwelt bezeichnet man die Unwirksamkeit von Wertpapierkäufen der Zentralbank daher als „Wallace-Neutralität“ 2) und vielen internationalen Ökonomen ist diese mehr als 30 Jahre alte Analyse wohlbekannt.

In deutschen Debatten findet man sie allerdings so gut wie nie. Und so kann es geschehen, dass deutsche Marktwirtschaftler, der ehemalige EZB-Chefvolkswirt Jürgen Stark ist nur ein aktuelles Beispiel, der EZB wegen ihrer geplanten Wertpapierkäufe Verzerrungen von Marktpreisen vorwerfen, obgleich die „Wallace-Neutralität“ Verzerrungen von Marktpreisen verhindert. Mit einer marktwirtschaftlichen Sicht kaum vereinbar wären auch Behauptungen, professionelle Kapitalanleger hätten nachhaltig ihren Verstand verloren und würden sich unter dem Einfluss der Geldpolitik jahrelang verhalten wie Gedopte oder Drogensüchtige.“

https://blogs.faz.net/fazit/2014/09/15/truegerische-hoffnungen-2-4601/

Warum sollte eine ZB Wertpapier dann überhaupt kaufen, wenn es das Preisniveau nicht beeinflusst? Weil es sonst evtl. keine Käufer gäbe?

Klar gibt es die; die gibt es immer – zu ggf. deutlich niedrigeren Preisen.

Also kauft die ZB dann zu höheren Preisen als der Markt hergeben würde? Das beeinflusst das Preisniveau dann.

Aus dem Link… “Doch aus der Sicht einer ökonomischen Lehre, in der Märkte perfekt funktionieren und sich Anleger rational verhalten, trügt die Intuition der Nicht-Ökonomen: Denn die Nachfrage nach Wertpapieren steigt bei Wertpapierkäufen von Zentralbanken nur dann, wenn gleichzeitig private Investoren – zum Beispiel Banken, Versicherungen oder Fonds – ihre Nachfrage nicht in gleichem Maße wie die Käufe der Zentralbanken reduzieren. Im Modell der reinen Marktlehre tun private Anleger aber genau dies und deshalb haben in diesem Modell Wertpapierkäufe von Zentralbanken keine Auswirkungen auf Kurse und Renditen und damit auch nicht auf Wirtschaftswachstum oder Inflation.”

Reine Marktlehre… Perfekt funktionierende Märkte? Rationale Akteure?

Fahren die privaten Sparer ihre Sparpläne runter, weil jetzt die ZB kauft? Kauft der professionelle Investor den Titel nicht mehr für 100,02 statt 100,00, weil die ZB für 100,01 kauft? Algorithmen und Trader, die errechnen/wissen, dass es einen verlässlichen Käufer gibt, nutzen diesen nicht?

Das Wallace-Modell kommt mir arg idealisiert vor…

@ Thomas M.

„Warum sollte eine ZB Wertpapier dann überhaupt kaufen, wenn es das Preisniveau nicht beeinflusst?“

Weil Sie damit die Illusion aufrecht erhalten möchte, dass die Geldpolitik omnipotent ist. Aber wie ich schon 2013 geschrieben hatte, ist dies ein Irrweg: https://zinsfehler.com/2013/10/30/tapering-liquidity-a-trap-yet-a-tapering-in-the-dark-of-economic-theory-2/

„Das Wallace-Modell kommt mir arg idealisiert vor…“

Das gilt wohl für die gesamte VWL.

LG Michael Stöcker

>Das gilt wohl für die gesamte VWL.

Gegen Idealisierungen ist ja nichts einzuwenden, wenn sie einen Forschungsgegenstand handhabbar machen. Aber im Falle des Wallace-Modells schätze ich, kommt es zu falschen Ergebnissen.

Ich hab auf Wikipedia gesehen, dass es ja auch gemischt bewertet wird – wenn auch mit kunstvolleren Worten, als ich von mir geben kann.

Den Erwerb von Staatsanleihen kann ich als indirekte Staatsfinanzierung ja noch als (kurzfristig) sinnvoll nachvollziehen. Bei Aktien fällt mir das dann schon schwerer.

ZB kauft Aktien mit Geld jemandem ab, der vorher Geld hatte, um damit Aktien zu kaufen, damit er jetzt wieder Geld hat?

Das mag ja dann Sinn machen bei Unternehmen, die Anteile verkaufen, um liquide zu werden, wenn Käufer fehlen – und da sind wir wieder bei der Variante Finanzierung durch die Notenbank, weil es im Markt nicht genügend gibt Käufer, die den gewünschten Preis zahlen… der Kauf an sich ist schon die Marktverzerrung, weil die Preisfeststellung beeinflusst wird. Und Preise beeinflussen Preisen an den Kapitalmärkten.

@Thomas M.

“ZB kauft Aktien mit Geld jemandem ab, der vorher Geld hatte, um damit Aktien zu kaufen, damit er jetzt wieder Geld hat? ”

Ein Börsenmakler oder Börsenbetreiber würde dazu aus naheliegenden Gründen sagen: “Egal ob die Idee funktioniert oder nicht, ich finde sie sehr gut!”

@Michael Stöcker:

wenn‘s wirkungslos wäre, würden die ZB es nicht machen…

btw, glauben Sie an die Geschichte vom „trickle down effect“?

Eher nicht, oder?

@ Peter Pan

Es war und ist weitestgehend wirkungslos. Oder sehen Sie die schwarze Null fallen? Wo sind die massiven Investitionen in Infrastruktur und Bildung in Euroland??? Nada!

„btw, glauben Sie an die Geschichte vom „trickle down effect“?“

Ich bin überzeugt vom Matthäus trickle up effect.

LG Michael Stöcker

> Oder sehen Sie die schwarze Null fallen? Wo sind die massiven Investitionen in Infrastruktur und Bildung in Euroland??? Nada!

Nein, sehe ich nicht. Das war aber auch nie die Intention von QE.

Was viele nicht wissen: die US-Notenbank hat auch schon vor der Finanzkrise, zur Zeiten des dritten Golfkrieges, US-Staatsanleihen en masse aufgekauft.

QE hat meines Erachtens zwei Funktionen: ersten den Wechselkurs zu schwächen, zweitens dem Staat eine günstige Refinanzierung (z.B. von militärischen Abenteuern oder beim Auffangen von Bankenkrisen) zu ermöglichen. Die Überschuldung von Firmen und Privaten ist eine Nebenwirkung, die man in Kauf nimmt bzw. für nicht gravierend erachtet. Wäre sie vermutlich auch nicht, wenn man in der Lage wäre höhere Einkommen zu erzielen.

Die USA schimpfen nicht erst seit Trump auf die neo-merkantilistische Politik Chinas. Mit deren Dumpinglöhnen können wir nicht mithalten.

Wie auch immer: der Aufstieg Chinas und Asiens ist nicht aufzuhalten. England konnte die Aufholjagd Deutschlands im vergangenen Jahrhundert auch nicht stoppen.

Und hier noch die gestrige Q & A Session mit Powell beim CFR; insbesondere auch zur Rolle der Fiskalpolitik am ELB: https://youtu.be/XXX4jgBjbrg?t=2492

LG Michael Stöcker

Herr Stöcker, Powell war Partner der Carlyle Group, die hat in Kriegsspekulationen gemacht und ist jetzt über die Schweizer Ameos im deutschen Gesundheitsbereich. Die übernehmen Einrichtungen mit kostenlosen Fremdkapital und beleihen diese Pfänder, sie drücken bei den Kosten, Personal, um später mit Gewinn weiterzuverkaufen.

Der ist ein Anführer von dem, was Sie mit Ihren Vorschlägen und Zielen ändern wollen.

„Herr Stöcker, Powell war Partner der Carlyle Group,“

… und Draghi kommt von GS. So what?

Um es noch einmal deutlich zu sagen: Mir ist es völlig egal, wer mit welcher Historie etwas sagt und vorschlägt; mir geht es jenseits aller persönlichen Vorlieben und Abneigungen AUSSCHLISSLICH um das bessere Argument im Sinne der 99 %.

LG Michael Stöcker

@ Michael Stöcker

>Mir ist es völlig egal, wer mit welcher Historie etwas sagt und vorschlägt; mir geht es jenseits aller persönlichen Vorlieben und Abneigungen AUSSCHLISSLICH um das bessere Argument im Sinne der 99 %.>

AUSSCHLIESSLICH?

Anscheinend leiden Sie an Gedächtnisschwund.

Bei Raffelhüschen und anderen haben Sie NIE die „Historie“ oder „im Dienst von …“ herausgestellt, wenn Ihnen deren Auffassungen nicht passten?

Legen Sie den Heiligenschein ab.

@Herr Tischer

Heiligenscheine und Heuchelei passen aber soo gut zum aktuellen Zeitgeist!

@ Dietmar Tischer

„Bei Raffelhüschen und anderen haben Sie NIE die „Historie“ oder „im Dienst von …“ herausgestellt, wenn Ihnen deren Auffassungen nicht passten?“

Darum ging es nicht. Es ging um den Inhalt von Aussagen. Wenn Raffelhüschen richtige Aussagen trifft, dann stimme ich denen zu (Stichwort Rentenalter). Wenn er aber die höchst effektive gesetzliche Rente schlecht redet, dann ist er einfach nicht wissenschaftlich objektiv. Mit persönlichen Auffassungen hat das alles nichts zu tun.

LG Michael Stöcker

Jerome Powell hat vor dem ECNY am 28.11.18 noch anders geredet. Nach sechs Monaten ist der gedreht und zum QE Jünger des Jahres 2019 geworden.