TARGET2 signalisiert: Krise!

Jetzt ging es in den letzten Tagen wegen der TARGET2-Forderungen und ihrer möglichen Rolle zur Hilfe im Rahmen der europäischen Solidarität ja hoch her auf diesen Seiten.

Grund genug, um durchzuatmen und mit Thomas Mayer von Flossbach von Storch einen Blick auf den aktuellen Stand der Dinge zu werfen:

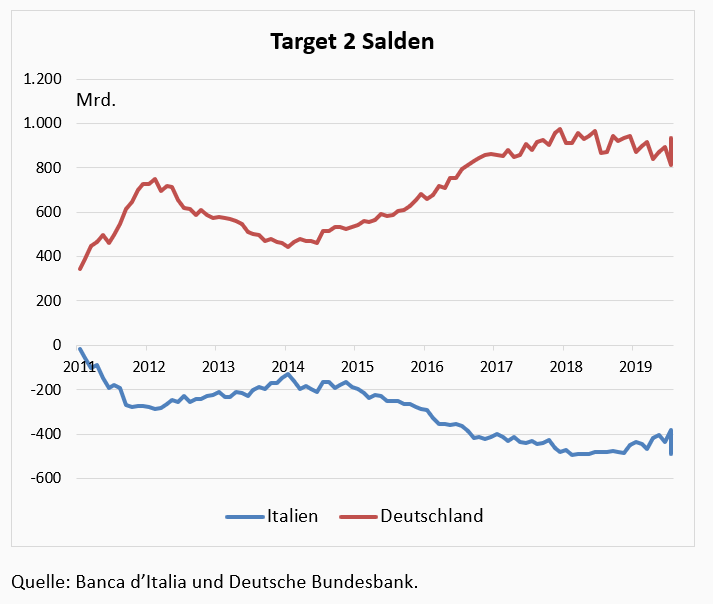

- “Im Interbankzahlungssystem TARGET2 werden Banküberweisungen zwischen Euroländern abgewickelt. Fließt aus einem Land mehr Geld ab als zu, geht die Zentralbank dieses Landes eine entsprechende Verbindlichkeit gegenüber dem Eurosystem ein. Fließt mehr Geld zu als ab, entsteht eine Forderung. Durch Verrechnung sollten vorübergehende Zahlungsungleichgewichte finanziert werden. Seit der Eurokrise sind die Ungleichgewichte aber dauerhaft. Geldanlagen werden aus den Südländern in die Nordländer verlagert, weil man sie dort sicherer wähnt. Die Corona-Pandemie hat der Geldflucht in sichere Häfen enormen neuen Auftrieb gegeben. Im März sind die TARGET2-Verbindlichkeiten der Bank von Italien um 107 Milliarden Euro auf 491 Milliarden Euro gesprungen. Spiegelbildlich dazu sind die TARGET2-Forderungen der deutschen Bundesbank aufgrund von Geldzuflüssen aus Italien und anderen Ländern um 114 Milliarden Euro auf 935 Milliarden Euro angestiegen. Dies war in beiden Ländern der größte monatliche Zuwachs seit Beginn der Währungsunion.” – bto: Wenn ich Italiener wäre, würde ich mein Geld auch außer Landes schaffen, vermutlich in die Schweiz. Aber egal, es gab und gibt eine Kapitalflucht, die von uns allen über die Bundesbank finanziert wird. Von wegen “irrelevant”.

Quelle: Flossbach von Storch

- “Zum einen können italienische Bankkunden ihre Einlagen nach Deutschland überweisen. Zum anderen können die Besitzer italienischer Anleihen ihre Papiere im Rahmen der Ankaufprogramme der Europäischen Zentralbank gegen deutsche Bankeinlagen eintauschen. In diesem Fall reichen die deutschen Banken, die die Geschäfte abwickeln, die Anleihen an die Bundesbank weiter und erhalten dafür Forderungen an die Bundesbank in Form von Reservegeld. Da die Bundesbank die gekaufte Anleihe an die Bank von Italien weitergeben muss, erhält sie zum Ausgleich in TARGET2 eine Forderung an das Eurosystem. Die Bank von Italien geht im Gegenzug zum Erhalt der Anleihe eine Verbindlichkeit gegenüber dem Eurosystem ein.” – bto: Der Kapitalflüchtige ist nicht mehr der Gläubiger Italiens, das ist dafür die Bundesbank. Und die kann sich dagegen nicht einmal wehren.

- “Für die Geldflucht aus Italien sprechen vor allem zwei Gründe. Erstens hatten die Banken dort schon vor der Corona-Pandemie mit notleidenden Krediten in hohem Umfang zu kämpfen. (…) Durch den Geldübertrag nach Deutschland kann man den deutschen statt des italienischen Staats zur Rückversicherung seiner Bankeinlagen verpflichten.” – bto: So ist es.

- “Zweitens dürften die Folgen der Pandemie die Gefahr eines Bruchs der Eurozone erhöhen. (…) Die unterschiedliche Leistungsfähigkeit des Gesundheitssektors macht es nötig, dass Regierungen Maßnahmen zur sozialen Distanzierung von unterschiedlicher Strenge und Dauer ergreifen. Daher werden in den Südländern die Staatsfinanzen stärker belastet und die Rezession härter ausfallen als in den Nordländern. Außerdem wird die Tourismusbranche langfristig von den durch die Pandemie ausgelösten Änderungen des Konsumentenverhaltens wesentlich stärker geschwächt als das verarbeitende Gewerbe. (…) Da die Südländer stärker vom Tourismus abhängen, aber das verarbeitende Gewerbe und der Technologiesektor eine geringere Rolle spielen als in den Nordländern, werden sie auch langfristig höhere wirtschaftliche Verluste erleiden als die Nordländer. Zur Milderung der damit entstehenden Arbeitslosigkeit wäre eine reale Abwertung des Wechselkurses der Südländer nötig.” – bto: Dieses Ventil haben sie aber nicht mehr, was ein erhebliches Problem ist.

- “(Im Euro kann) die Abwertung aber nur durch eine von der Europäischen Zentralbank angefachte hohe Inflation in den Nordländern erreicht werden. Dagegen dürften sich diese jedoch wehren. Die Unfähigkeit, notwendige reale Wechselkursanpassungen durchzusetzen, könnte folglich zu einem Showdown zwischen Süd- und Nordländern führen: Setzt der Süden die Inflationierung des Nordens durch, steigt die Gefahr, dass die Nordländer die Währungsunion verlassen. Verhindern die Nordländer dagegen die Inflationierung, könnten die Südländer austreten.” – bto: Ich denke, dass Deutschland nie austritt und lieber den eigenen Wohlstand opfert im Irrglauben, damit etwas an diesem Szenario ändern zu können. Vor Jahren hatte die Bank of America mal spieltheoretisch ausgerechnet, dass es für Italien am besten sei, zunächst Hilfe zu bekommen und dann auszutreten. Könnte mir gut denken, dass das auch heute noch gilt.

“Die Verluste aus TARGET2-Forderungen tragen dann die Zentralbanken der Nordländer – also deren Steuerzahler.” – bto: Selbst, wenn wir nicht nachschießen müssten, sind es letztlich unsere Vermögenswerte, die wir hier verlieren.