SPIEGEL Online: Die EZB hat erhebliche Mitschuld

Heute tagt die EZB. Was ist zu erwarten?

Henrik Müller kommt bei SPIEGEL Online nicht umhin, eine erhebliche Mitschuld der EZB an der Inflation zu konstatieren. Mit dabei eine Theorie, die doch schon längst ad acta gelegt sein sollte. Oder doch nicht?

- „Zum jährlichen Notenbankertreffen in Jackson Hole im US-Bundesstaat Wyoming reiste Ratsmitglied Isabel Schnabel, wo sie einen nachdenklichen Vortrag hielt, und zu der Schlussfolgerung gelangte: ‘Um Vertrauen zurückzugewinnen’, müssten die Notenbanken ‘die Inflation rasch auf ihren Zielwert’ von zwei Prozent zurückbringen. Andernfalls drohe ihre Glaubwürdigkeit in den Augen der Bevölkerung dauerhaft Schaden zu nehmen.“ – bto: Das ist doch großes Kino, es entspricht zwar auch der Forderung von Ricardo Reis, aber ist natürlich gerade aus dem Munde von Frau Schnabel ein echter Witz.

- Daran erinnert auch Müller: „Noch vor einem Jahr kritisierte Isabel Schnabel ‘angebliche Experten und die Medien’ dafür, bei den Bürgern ‘Ängste’ zu schüren. Sie würden abwegige Vergleiche ziehen zur Weimarer Republik und zu den 1970er-Jahren und ‘das Gespenst der Inflation’ an die Wand malen. All das werde der besonderen Situation nach dem Abflauen der Pandemie nicht gerecht. Alles sei in bester Ordnung. Wenn man Frau Schnabels Jackson-Hole-Rede von voriger Woche liest, zieht sie jetzt selbst solche Vergleiche. Sie spricht von der Gefahr sozialer Unruhen und dem drohenden Vertrauensverlust in die demokratischen Institutionen. Zu Recht.“ – bto: Ich zitiere hier SPIEGEL Online, kein europafeindliches oder verschwörungstheoretisches Medium.

- „Die EZB hat nach den Europäischen Verträgen eine einzige primäre Aufgabe: die Preisstabilität zu sichern. Die Notenbank selbst hat sich einst den Zielwert von zwei Prozent gegeben; er ist inzwischen zur internationalen Notenbankernorm geworden. Im August jedoch stiegen die Verbraucherpreise in der Eurozone um 9,1 Prozent gegenüber dem Vorjahr. Weiter war die EZB noch nie von ihrem selbst gesteckten Ziel entfernt. Und es sind längst nicht mehr nur die nach oben schnellenden Energie- und Nahrungsmittelpreise, die die Inflation treiben; auf die hat eine Notenbank ohnehin kaum Einfluss. Auch die ‘Kernrate’ (ohne Energie und Nahrungsmittel) steigt inzwischen mit einer Rate von 4,3 Prozent (…).“ – bto: Das hängt alles miteinander zusammen. Dennoch kann sich die Notenbank nicht einfach zurücklegen und sagen, ach das wird schon.

- „Die Bürger verlieren allmählich das Zutrauen in die Steuerungsfähigkeit oder -willigkeit der EZB: Für die kommenden Jahre gehen sie im Schnitt von Inflationsraten deutlich über der Zwei-Prozent-Marke aus. Die Inflationserwartungen laufen aus dem Ruder und fressen sich in das Preis- und Lohnsystem. Aus einer Typ-1-Inflation, die von einem isolierten Preisschock ausgeht, wird zusehends eine Typ-2-Inflation, die sich verselbständigt, weil Bürger und Unternehmen ständig steigende Preise in ihre Kalkulationen einbeziehen.“ – bto: Das hat Ricardo Reis in seinen Studien früh gesehen. Er hat einfach genauer auf die Daten geschaut als die EZB.

- „Die rapiden Zinserhöhungen, die nun nötig werden, sind schmerzhafter, als sie sein müssten. Die EZB hätte bereits vor mehr als einem Jahr erkennen können, dass es an der Zeit wäre, die Wirtschaft sachte abzubremsen. Denn bereits damals zogen die Inflationsraten an. Dass gegen Ende der Coronakrise die Preisdynamik anziehen könnte, war als Möglichkeit schon länger in der Debatte. Wenn führende Notenbankerinnen und Notenbanker nun so tun, als seien sie von der inflationären Wucht überrascht worden, ist das einigermaßen abenteuerlich.“ – bto: Nein, es ist nicht abenteuerlich, sondern ein Desaster, was eigentlich nur mit einer neuen Führungsspitze gelöst werden kann.

- „Wenn mächtige Institutionen Fehler gemacht haben, müssen sie die aufarbeiten und öffentlich eingestehen. Sie müssen Lehren ziehen, um es in Zukunft besser zu machen und besser gerüstet zu sein für ein zunehmend erratisches geopolitisches Umfeld. Wie sonst wollen die Notenbanker Vertrauen zurückgewinnen?“ – bto: Das wäre das Mindeste, widerspricht aber dem Selbstverständnis.

- „Die Notenbanken brauchen neue Frühwarnsysteme. Zu sehr verlassen sie sich bislang auf statistische Modelle, die die Vergangenheit erklären können, aber in Zeiten versagen, wenn sich die zugrundeliegenden Wirtschaftsstrukturen ändern. (…) Der frühere Bank-of-England-Chef, Mervyn King, warnt seine früheren Kollegen seit Jahren davor, sich in Zeiten ‘radikaler Unsicherheit’ zu stark auf mathematische Modelle zu verlassen und andere Methoden zu vernachlässigen.“ – bto: Es ist „Group Think“ wie wir wissen.

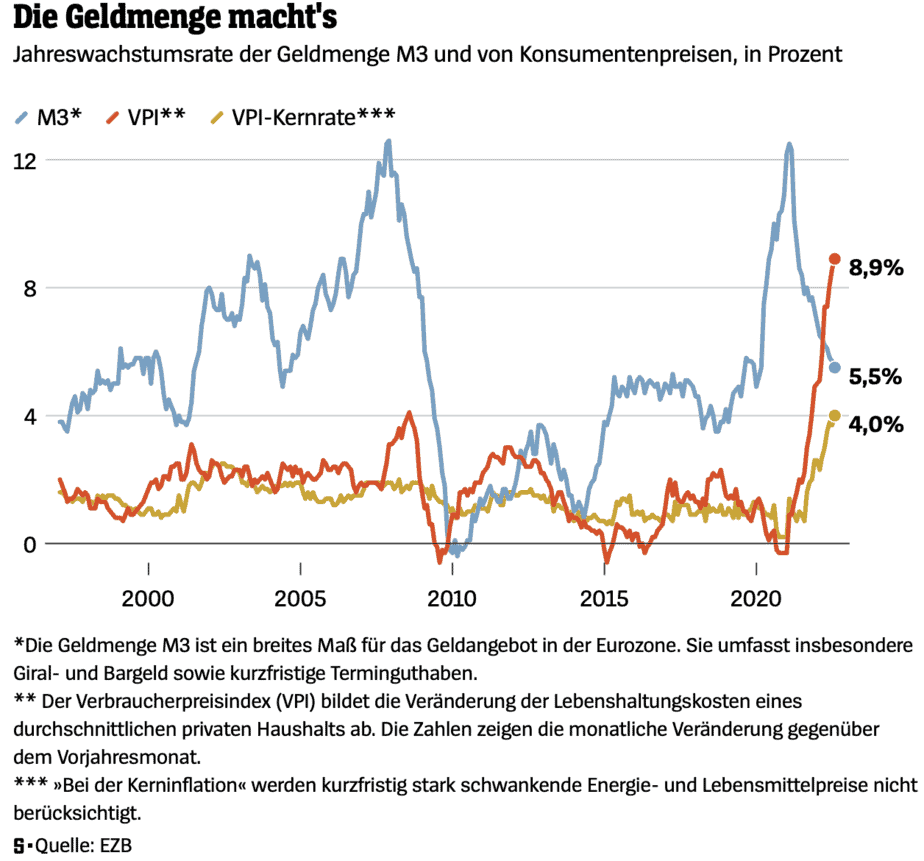

- Und jetzt kommen wir zu der eingemotteten Idee der Geldmenge: „In den ersten Jahren nach der Gründung der Währungsunion spielte die Analyse der Geldmenge noch eine große Rolle. Sie war Bestandteil der geldpolitischen Strategie der EZB, die auf zwei Säulen stand. In der einen Säule fanden sich Indikatoren, die die Wirtschafts- und die Preisentwicklung abbilden sollten. In der anderen ging es um die Entwicklung der Geldmenge M3, ein Maß, das rasch mobilisierbare Mittel umfasst, die kurzfristig nachfragewirksam werden können. Das ist insofern folgerichtig, als eine Notenbank die Preise nicht direkt beeinflussen kann, die Geldmenge aber schon: Indem sie die Refinanzierungsbedingungen verändert und Vorgaben für die Kreditvergabe macht, kann sie den Banken das Neugeschäft erleichtern oder erschweren – und damit die Nachfrage nach Gütern und Dienstleistungen beeinflussen, was sich wiederum, irgendwann, in mehr oder weniger starkem Preisdruck niederschlägt.“ – bto: Lieber Herr Müller, das ist aber doch nicht mehr zeitgemäß, würden Ihnen da Kritiker sagen! Es ist doch schon lange „bewiesen“, dass die Geldmenge nichts mit der Inflation zu tun hat.

- „Durch die Globalisierung kam es zu einer Entkopplung von Inflationsrate und Geldmengenwachstum (siehe Grafik). Weil der Wettbewerbsdruck hoch war, reagierten Preise und Löhne kaum noch. In den Nullerjahren stieg M3 rapide, aber die Preise blieben weitgehend stabil. Einzig die rapide Ausweitung der Geldmenge in den Jahren 2007/2008 führte zu einem zwischenzeitlichen Anstieg der Inflation, der rasch vom Lehman-Crash und der folgenden Großrezession beendet wurde.“ – bto: Wir wissen natürlich, dass die Ausweitung der Geldmenge sich in einem Anstieg der Vermögenspreise niedergeschlagen hat.

Quelle: SPIEGEL Online

- „Als in der zweiten Hälfte der 2010er-Jahre die Geldmenge abermals schneller stieg, sanken die Inflationsraten sogar zeitweise. Die Entkopplung von Geld und Preisen dauerte so lange, dass monetäre Faktoren irgendwann völlig irrelevant erschienen. In der Strategie der EZB und anderer Notenbanken spielen sie längst keine herausgehobene Rolle mehr.“ – bto: Die Ökonomen machen sich nicht nur auf Twitter lustig über diejenigen, die eine Rolle in der Geldmenge sehen.

- „Dabei treibt eine rasch wachsende Geldmenge die Bewertungen von Vermögensgütern nach oben. Entsprechend gibt es einen relativ engen Zusammenhang mit den Immobilienpreisen – irgendwo muss die überschüssige Liquidität nun mal hin. Die Notenbanken tragen so gesehen Mitverantwortung für das Entstehen von Kapitalmarktblasen, die allerdings nicht in die Inflationsraten hineingerechnet werden.“ – bto: Das darf man nie vergessen.

- „Der Zusammenhang zwischen Geldmenge und Inflation scheint wieder enger zu werden. Denn das zur Verfügung stehende Güterangebot wird im Zuge der Deglobalisierung knapper – eine steigende Nachfrage kann somit leichter zu überschießenden Preisen führen. Genau das scheint derzeit der Fall zu sein: Der Anstieg der Inflation seit Sommer 2021 ist offenkundig auch eine Folge der massiven Geldmengenausweitung zuvor, als die EZB Billionen Euro an Corona-Stützungsmaßnahmen ins System pumpte, vor allem durch den Aufkauf von Anleihen der Mitgliedstaaten.“ – bto: Maßnahmen, die ungebremst fortgesetzt werden.

- „Der Fehler lag weniger in den üppig bemessenen Hilfen zu Beginn der Pandemie, sondern im Zögern, das Programm nach deren Abflauen rasch wieder zurückzufahren. Klar, wer nicht mehr daran glaubt, dass die Geldmenge irgendeinen Einfluss auf die Güterpreise hat, hält sie tendenziell für irrelevant.“ – bto: Dem ist so und so wird auch weiter agiert werden, vor allem in Europa.