Spieltheorie: Italien gewinnt am meisten, wenn es erst Geld nimmt und dann austritt

Im Podcast am 25. September 2022 geht es unter anderem um Italien. Zur Einstimmung einige Beiträge, so dieser aus meinem im Jahr 2013 erschienenen Buch “Die Billionen-Schuldenbombe”. Die Bank of America hatte damals spieltheoretisch gezeigt, warum es sich für Italien lohnt, aus dem Euro auszutreten, nachdem es Transfers bekommen hat. Ich finde immer noch spannend:

“In einem Gedankenspiel demonstriert die Bank of America, warum es unter Anwendung der modernen Spieltheorie sogar rational wäre, wenn Italien die Eurozone freiwillig verlässt. [1]

- Spielzug 1: Italien beginnt das Spiel und könnte sich schon im ersten Spielzug für den Austritt entscheiden. Deutschland und Italien müssten jeweils einen Verlust hinnehmen. (Dieser Verlust könnte aus den unmittelbaren Kosten des Ausstiegs (verbunden mit der Wiedereinführung der Lira) und den zu erwartenden temporären Turbulenzen an den Finanzmärkten entstehen. Eine genaue Definition des Verlustes spielt für das Gedankenspiel jedoch keine Rolle.) Die Gläubiger Italiens (darunter auch deutsche Banken) erleiden ebenfalls einen Verlust, da ihre Forderungen durch die Wiedereinführung der Lira an Wert einbüßen.

- Spielzug 2: Bleibt Italien in der Eurozone, ist zu erwarten, dass es früher oder später in eine ähnliche Lage kommt, in der Griechenland bereits heute steckt. In der italienischen Wirtschaft herrscht seit 2012 Krisenstimmung. Wie in anderen Ländern der Peripherie leidet die Exportwirtschaft unter dem starken Anstieg der Lohnstückkosten seit der Euro-Einführung, welche sich ohne eine Wechselkursanpassung nur mühsam durch jahrelange Lohnstagnation korrigieren lässt. Zudem verordnete Premierminister Monti dem italienischen Staat einen rigiden Sparkurs, welcher das Schuldenwachstum zwar gestoppt hat, aber kurzfristig zu einem schrumpfenden Bruttoinlandsprodukt führt. Das italienische Bruttoinlandsprodukt schrumpfte 2012 um ca. zwei Prozent, für 2013 wird ebenfalls ein Minus erwartet. Setzt sich dieser Trend fort, ist Deutschland am Zug und könnte sich entscheiden, Italien (im Gegensatz zu Griechenland) nicht zu unterstützen. Italien müsste die Eurozone verlassen. Für Italien wären die Kosten des Ausstiegs allerdings höher als bei einem freiwilligen Ausstieg zu einem früheren Zeitpunkt (in Spielzug 1), da es in der Zeit des Abwartens weiter an Wirtschaftskraft einbüßen wird.

- Spielzug 3, Italien verlässt den Euro: Leistet dagegen Deutschland Unterstützung, ist die Gefahr durchaus real, dass Italien die Eurozone trotzdem verlässt. Die italienische Bevölkerung könnte sich gegen die empfindlichen Sparmaßnahmen aussprechen, die zur Rückzahlung der Unterstützung erforderlich wären. (Griechenland lässt grüßen.) Im Ergebnis würde Deutschland hohe Verluste erleiden, zu den Kosten eines Austritts Italiens aus der Eurozone würden die Verluste aus den Rettungsmaßnahmen hinzukommen. Italien würden dagegen geringere Verluste als bei anderen Spielverläufen erleiden, aufgrund der erhaltenen Hilfeleistungen.

- Spielzug 3, Italien behält den Euro: Bleiben die Italiener in der Eurozone und zahlen die deutsche Unterstützung zurück, würde davon vor allem Deutschland profitieren.

Was lehrt uns die moderne Spieltheorie über den zu erwartenden Ausgang dieses Spiels? Ein Ergebnis ist (Pareto-)optimal, wenn es kein anderes Ergebnis gibt, bei dem keiner der Spieler schlechter gestellt ist und mindestens einer der Spieler bessergestellt ist als bei allen anderen Ergebnissen. Solch ein Ergebnis gibt es bei dem Spiel zwischen Italien und Deutschland um den Verbleib in der Eurozone jedoch nicht. Italien ist am besten gestellt, wenn es Unterstützung annimmt und dann die Eurozone verlässt (Ergebnis 3). Deutschland ist am besten gestellt bei einem Verbleib der Italiener in der Eurozone (Ergebnis 4).

Gibt es keinen optimalen Ausgang, so endet das Spiel im Nash-Gleichgewicht. Keiner der Spieler weiß, wie sich der andere Spieler im nächsten Zug entscheiden wird. Daher wird kein Spielzug riskiert, bei dem ein Spieler durch den nächsten Zug des anderen schlechter gestellt werden könnte. Bei unserem Spiel sollte daher Italien im ersten Spielzug die Eurozone verlassen. Warum? Würde Italien sich für einen Verbleib entscheiden, könnte sich Deutschland im nächsten Spielzug gegen eine Unterstützung Italiens aussprechen. Dies wäre rational, denn Deutschland möchte als rationaler Spieler natürlich ausschließen, dass Italien nach Annahme der Unterstützung die Eurozone verlässt und damit das für Italien bestmögliche (und für Deutschland schlecht möglichste) Ergebnis erzielt. Das zu erwartende Ergebnis wäre also, dass Italien die Eurozone freiwillig verlässt.

Natürlich ist dies nur ein Gedankenspiel. Aber die Stimmen für einen Euro-Austritt Italiens sind inzwischen nicht mehr zu überhören. Silvio Berlusconi strebt zurück in das politische Rampenlicht und hat bereits verkündet, dass “es keine Blasphemie ist, von einem Euroausstieg zu sprechen”.[2] Aufgrund einer relativ komfortablen Ausgangssituation hält Italien heute noch alle Trümpfe in der Hand, um zu verhindern, dass es in ein paar Jahren in einer ähnlich misslichen Situation wie Griechenland endet. Und ob Deutschland in der Lage wäre, einem Schwergewicht wie Italien beizustehen, ist ebenfalls mehr als fraglich.”

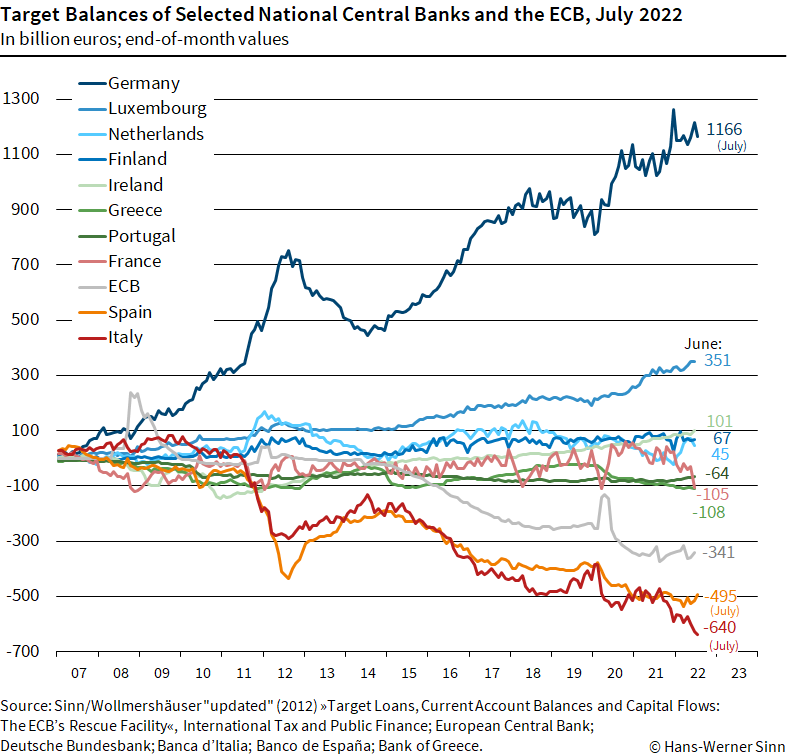

bto: so – wie gesagt – die Zusammenfassung der Spieltheorie im Jahr 2013. Silvio Berlusconi ist weitgehend Geschichte, aber an der politischen Konstellation hat sich nichts geändert. Irgendwie spannend – aber auch beunruhigend. Vor allem, weil wir Italien in Form der TARGET2-Salden seit Jahren helfen:

Quelle: Hans-Werner Sinn

[1]“Game Theory and Euro Breakup Risk Premium”, Bank of America Merrill Lynch, FX and Rates Report, 10. Juli 2012. (leider im Internet nicht mehr verfügbar).