Liquiditätsschwemme mit inflationärem Potenzial?

In den kommenden Wochen wird uns die Frage nach Inflation und Deflation vermehrt beschäftigen. Dazu gehört auch die Frage nach der Wirkung der wirtschaftspolitischen Maßnahmen der letzten Monate. Wird die Ausweitung der Geldmenge doch inflationär wirken oder wie in den letzten Jahren in den Finanzmärkten verpuffen, weil wenig echte Zusatznachfrage generiert wird? Schließlich haben wir es mit einem deutlichen deflationären Schock zu tun, worauf auch Frau Lagarde in ihrem Interview mit der FINANCIAL TIMES (FT) abhebt, das wir neben anderen Themen in meinem morgigen Podcast besprechen.

Die FINANZ und WIRTSCHAFT zitiert Morgan Stanley, die sich auf die Seite der Inflations-Prognostiker schlagen:

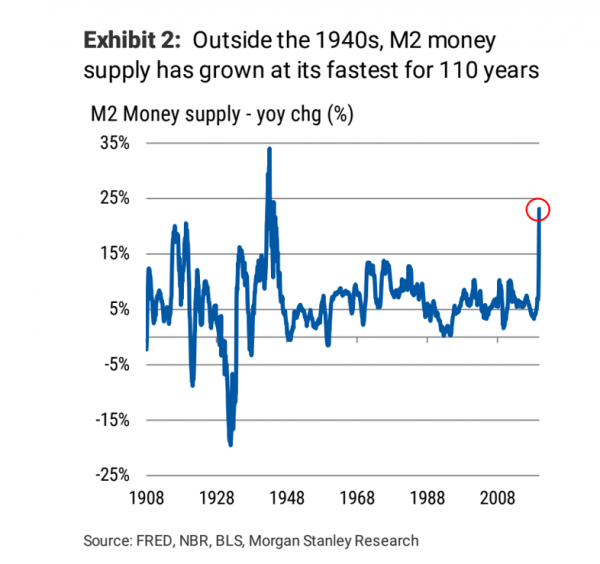

- “Die Analysten von Morgan Stanley sind überzeugt: Es ist nur eine Frage der Zeit, ehe die Inflation anspringt. Um diese Prognose zu untermauern, warnen sie vor der massiven Liquidität, die im Laufe dieser Krise der Wirtschaft zugeführt wurde. Die Stimulusmassnahmen der Notenbanken und der Regierungen brechen Rekorde.” – bto: Das ist bekannt. Interessant finde ich diese Abbildung aus verschiedenen Gründen. Doch zunächst zur Definition: “Die im Umlauf befindliche Geldmenge wird von den Notenbanken anhand von aufeinander aufbauenden Blöcken von Liquidität gemessen, meist beginnend bei M0 bis zu M3. M0 misst Geldmünzen und Noten, die ausserhalb der Zentralbank in Umlauf sind. Für das Geldmengenaggregat M1 werden zum Bargeldumlauf M0 die Sichtguthaben von Nichtbanken bei Kreditinstituten hinzugezählt. M2 erfasst zusätzlich Sparguthaben, Terminguthaben und gewisse Geldmarktfondsanteile, gemäss Definition des Fed.” – bto: nun also zu meiner Überraschung: Wir haben unstrittig seit 2009 radikale Maßnahmen der Notenbanken, vor allem das sogenannte “Quantitative Easing” (QE). Umgangssprachlich – auch von mir – wird dann immer gerne von “Geld drucken” gesprochen. Doch davon kann keine Rede sein. Wir sehen seit 2008 kein ungewöhnlich hohes Wachstum der Geldmenge M2. Es ist also nicht gelungen, aus QE einen allgemeinen Zuwachs der Geldmenge zu machen. Die Liquidität stand zwar unstrittig zur Verfügung, aber letztlich in Form eines Aktiv-Tausches der Investoren. Diese haben Anleihen verkauft und dafür andere Assets wie Aktien gekauft. Damit beweisen die Zahlen, was wir 2014 bereits bei bto besprochen haben: → QE ist kein Gelddrucken.

Interessant ist auch, dass es scheinbar nicht gelingt, mit diesen Maßnahmen die Verschuldung so anzukurbeln, dass die Geldmenge wächst. So haben wir zwar steigende Verschuldung vor allem der Unternehmen, aber diese schlägt sich – da ebenfalls überwiegend über Anleihen finanziert, nehme ich an – nicht in stark steigenden Geldmengen nieder. Anders ist das heute. Die Maßnahmen der Notenbanken scheinen diesmal zu einer wirklichen Ausweitung der Geldmengen zu führen, weil die Fed die Papiere des Staates direkt monetarisiert und dieser den Bürgern das Geld direkt auszahlt. Damit wachsen die Kontostände in der Realwirtschaft und damit die tatsächliche mögliche Nachfrage der Bürger. Trifft diese auf eine (verknapptes) Angebot, könnte Inflation die Folge sein.

Quelle: Morgan Stanley

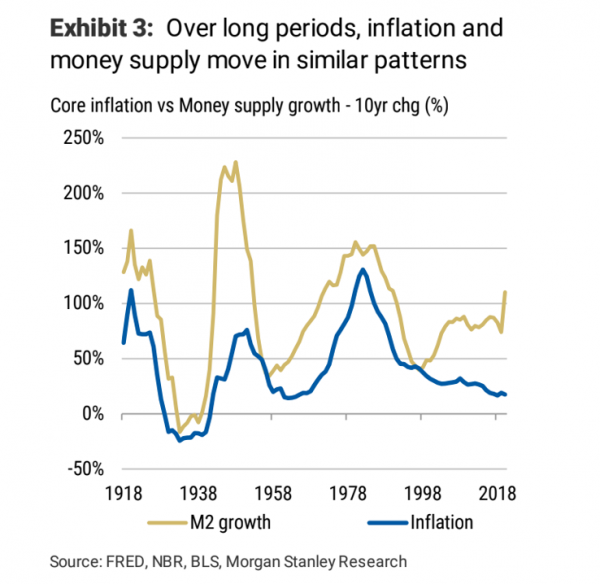

- “Laut Lehrbuch kann eine wachsende Geldmenge zu stärkerer Güternachfrage führen. Werden die Kapazitäten zur Bereitstellung eines erhöhten Güterangebots nicht schnell genug geschaffen, wie dies derzeit wegen der Folgen des Lockdown teilweise noch immer der Fall ist, führt die Ausweitung der Geldmenge zu Preissteigerungen bei den Gütern, sprich zu Inflation. In der längeren Frist besteht ein starker Zusammenhang zwischen dem Geldmengenwachstum und dem Inflationsdruck. Aus diesem Grund gehen die Experten von Morgan Stanley davon aus, dass die Wirtschaftserholung stark sein wird, mit einem V-förmigen Verlauf, der Dollar schwächer wird und die Inflation die Finanzmärkte in der mittleren Frist stark beschäftigen wird.” – bto: Die Abbildung zeigt in der Tat einen direkten Zusammenhang, allerdings mit einer zeitlichen Verzögerung. Man sieht auch, dass die Entwicklung seit Ende der 1990er-Jahre auseinanderläuft, was vermutlich mit der Globalisierung zu tun hat, aber auch mit der Unzulänglichkeit der Inflationsmessung. Der jüngste Anstieg würde zumindest die Wahrscheinlichkeit eines Anstiegs der Inflation erhöhen.

Quelle: Morgan Stanley

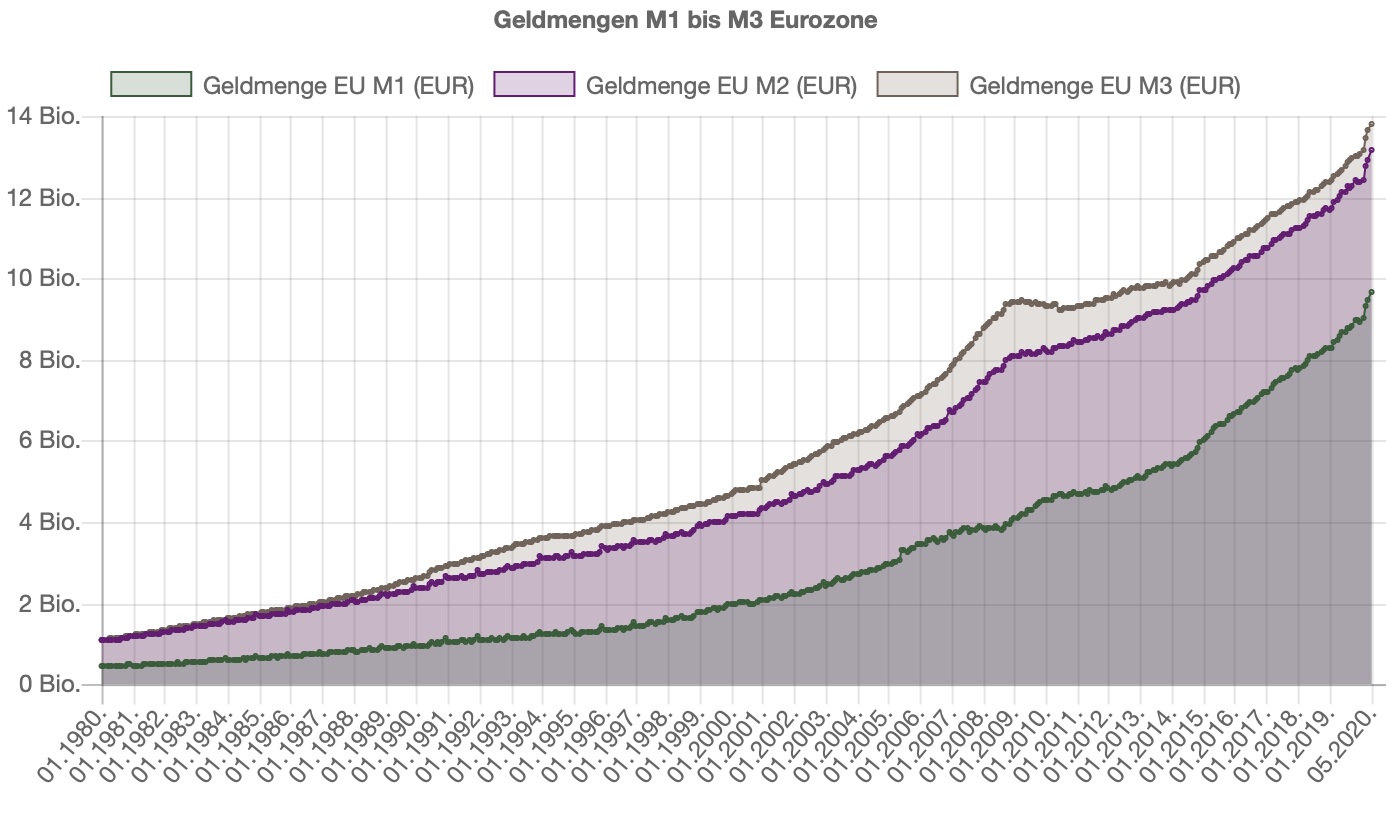

Und wie sieht es in der Eurozone aus? Zunächst der Blick auf die Entwicklung der Geldmenge. Im Unterschied zu den USA wird hier auch noch die Geldmenge M3 berücksichtigt, die auch kurzlaufende Bankschuldverschreibungen und Geldmarktfondsanteile beinhaltet:

Quelle: tagesgeld.de

Auch hier sieht man einen Anstieg in den letzten Jahren aber vor allem bei M3, was sich weniger auszuwirken scheint, wie ein Anstieg von M1 und M2. Letztere sind auch nicht massiv gestiegen. Erst mit Corona sieht man eine Aufwärtsbewegung.

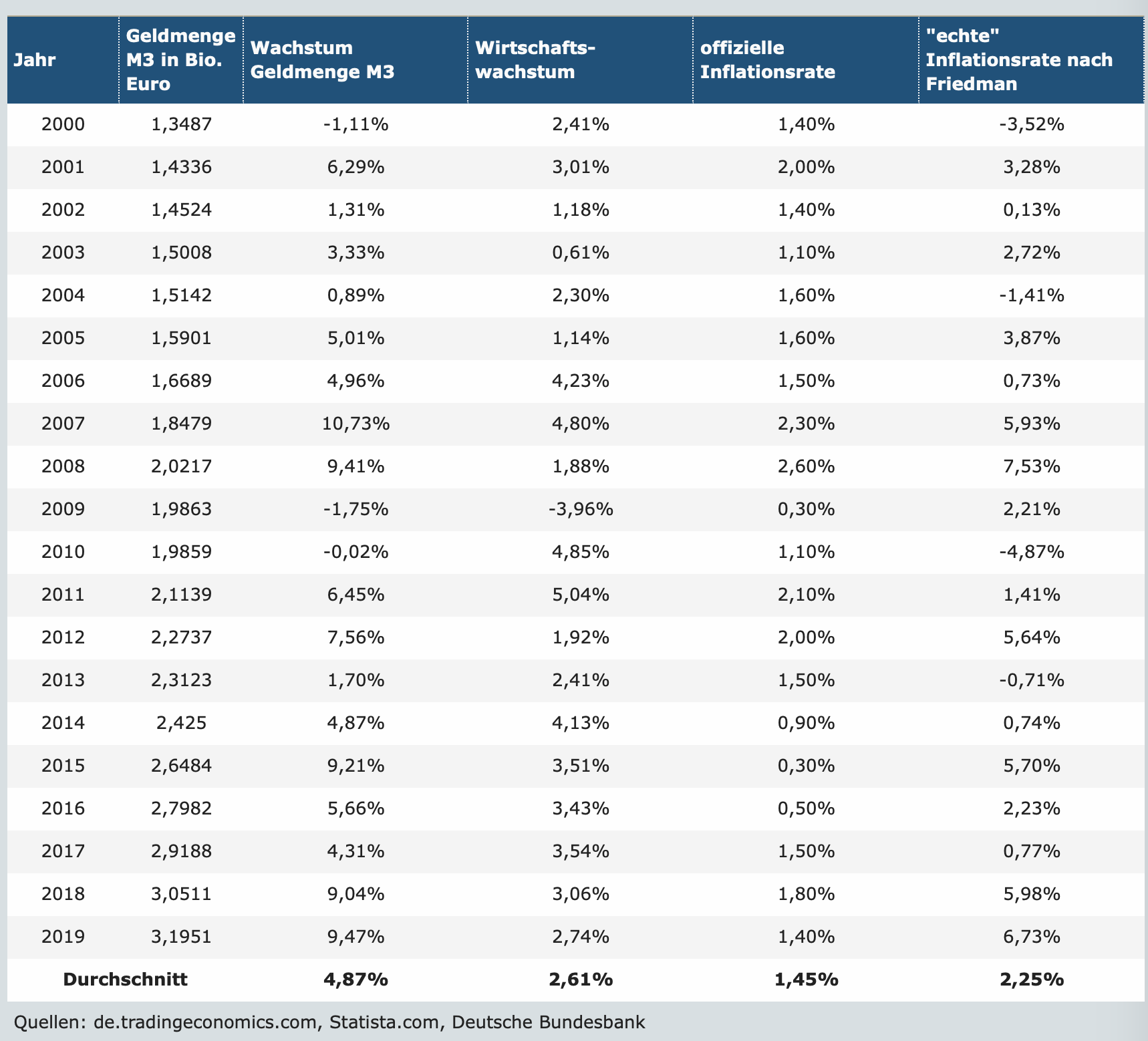

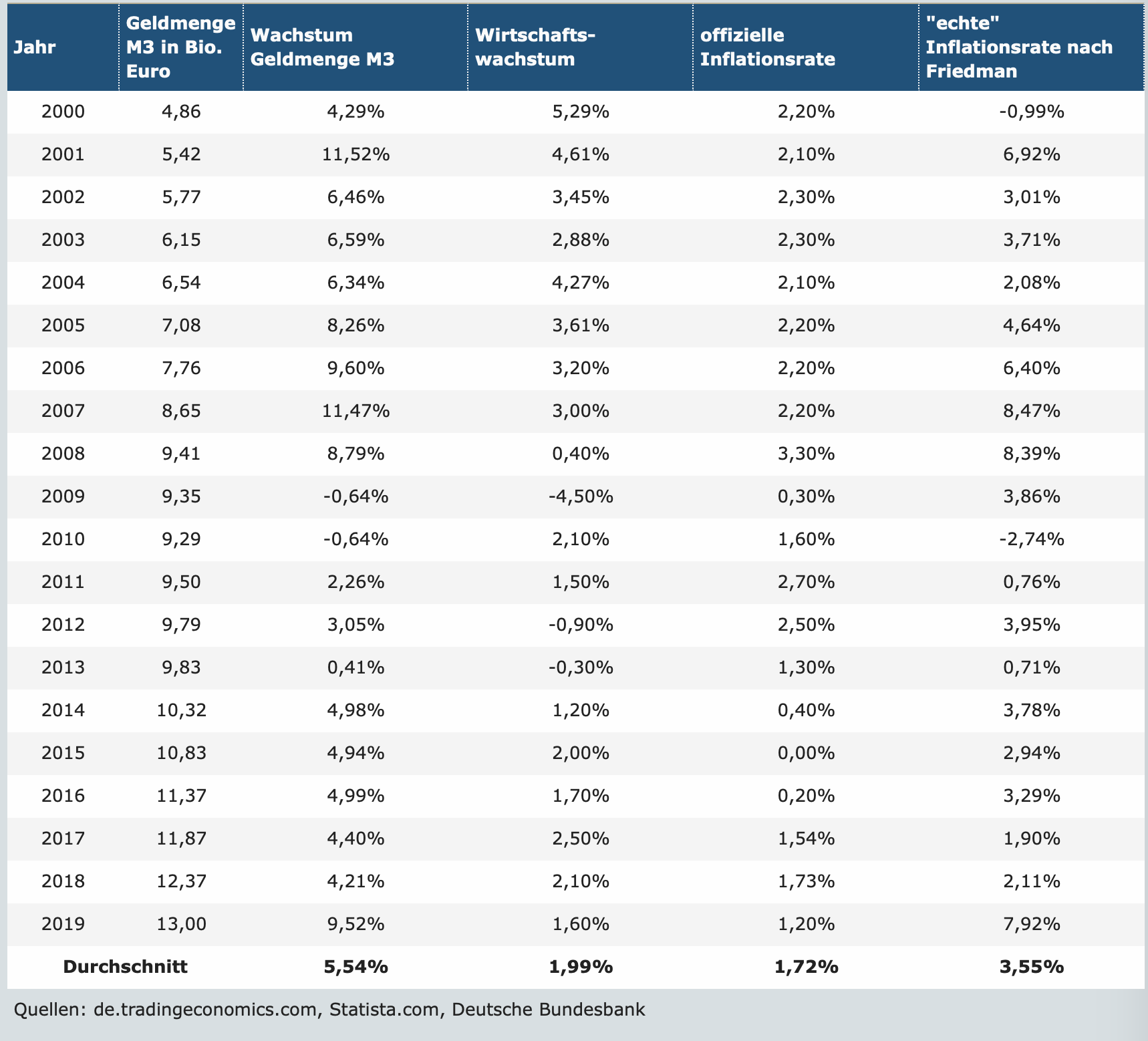

Folgt man der Logik, dass die Differenz zwischen Wirtschaftswachstum und Geldmengenwachstum die wahre Inflation ist – also dem Zusammenhang der zweiten Abbildung in diesem Post – dann ergibt sich für den Euroraum bzw. Deutschland folgende interessante Berechnung:

“Echte Inflation” Deutschland:

Quelle: tagesgeldvergleich.net

“Echte Inflation” Eurozone:

Quelle: tagesgeldvergleich.net

Müßig, darauf hinzuweisen, dass über die Zeit ein Unterschied von einem Prozentpunkt pro Jahr zu deutlich anderen Ergebnissen führt.

Sehr schön sieht man hier auch, wie die Politik der EZB 2007 den Boom der Immobilienmärkte befeuerte und damit die Grundlage für die Eurokrise legte. Seit zwei Jahren haben wir schon deutlich steigende “Friedman-Inflation”, was sich 2020 (und in den kommenden Jahren!) weiter beschleunigen dürfte.

→ fuw.ch: “Der Chart des Tages”, 15. Juli 2020

→ tagesgeld.de: “Geldmenge – Entwicklung in der Eurozone und den USA

→ tagesgeldvergleich.net: “Inflation – Definition und Statistiken