Kommt nach Corona die Inflation?

Morgen bespreche ich in meinem Podcast einen Vortrag, den Hans-Werner Sinn am ifo-Institut gehalten hat – seine “Weihnachtsvorlesung”, wobei die wenig weihnachtlich war. Im Kern beschreibt Sinn, weshalb er eine Inflation erwartet. Nicht morgen, nicht in den nächsten zwei Jahren, aber sicherlich in diesem Jahrzehnt. Ein Szenario, das ich schon mehrfach bei bto besprochen habe.

Doch es gibt auch Gegenmeinungen. Deshalb heute zur Vorbereitung eine Gegenposition von Peter Bofinger:

- “Aus wirtschaftlicher Sicht handelt es sich bei der Corona-Pandemie um einen gleichzeitigen Angebots- und Nachfrageschock. (…) Während der Angebotsschock eher preistreibend wirkt, gehen von den Störungen auf der Nachfrageseite eher deflationäre Effekte aus. Bisher sind seit dem Jahresende 2019 keine größeren Auswirkungen der Krise auf die Verbraucherpreise zu erkennen. Während das Preisniveau im Euroraum und in Deutschland im Oktober 2020 saisonbereinigt um rund 0,5 % bzw. 0,4 % unter dem Niveau von Dezember 2019 lag, bewegte es sich in den USA im September mit 0,7 % leicht darüber.” – bto: Das ist die kurzfristige Sicht. Die Frage ist doch, wie sich die aufgestaute Nachfrage und vor allem die Liquidität der Zentralbanken niederschlägt.

- “Die Erfahrungen aus den vergangenen Jahrzehnten zeigen, dass die Preisentwicklung in Deutschland, aber auch in anderen fortgeschrittenen Volkswirtschaften, sowohl von den Entwicklungen am Arbeitsmarkt als auch von den Preisschocks am Ölmarkt geprägt gewesen ist.” – bto: Das ist interessant. Werden wir Knappheit an den Arbeitsmärkten bekommen? Die Fed-Studie zu vergangenen Pandemien zeigte schon im Frühjahr, dass alle derartigen Krisen zu steigenden Löhnen geführt haben. Und Öl könnte strukturell teurer werden, investieren doch die Unternehmen nicht mehr in Kapazitäten – auch mit Blick auf den Kampf gegen den Klimawandel.

- “Die von der Beschäftigungssituation auf die Inflation ausgehenden Impulse lassen sich durch die Phillips-Kurve beschreiben. Sie bildet den Zusammenhang ab, der zwischen der Lohn- und Preisentwicklung auf der einen Seite und Inflationserwartungen und der Situation am Arbeitsmarkt auf der anderen Seite besteht. (…) Nach der Prognose der Gemeinschaftsdiagnose (2020) vom Oktober 2020 ist damit zu rechnen, dass die Arbeitslosigkeit in allen großen Volkswirtschaften bis 2021 noch merklich ansteigen und auch 2022 um rund einen halben Prozentpunkt über dem Niveau des Jahres 2019 liegen wird. (…) sodass von der Lohnseite auf absehbare Zeit nicht mit inflationären Impulsen zu rechnen ist.” – bto: Das gilt temporär und natürlich auch nur bis zum Einsetzen des demografischen Wandels.

- “Auch über das Jahr 2022 hinaus ist zu erwarten, dass die Arbeitsmarktsituation von den strukturellen Effekten geprägt sein wird, die von der Corona-Pandemie auf das Wirtschaftsgeschehen ausgehen. So ist mit einem großen Digitalisierungsschub in der ganzen Wirtschaft zu rechnen. (…) In der Industrie dürften die Erfahrungen mit der Corona-Pandemie dazu führen, dass noch stärker als bisher auf Roboter gesetzt wird. (…)” – bto: Und das wirkt, so die Logik zu Lohndruck, vor allem bei den einfachen Tätigkeiten. Mag sein. Nur wissen wir, dass die Unternehmen nur dann wirklich in Automatisierung investieren, wenn die Lohnkosten hoch sind.

- “Negativ auf die Arbeitsmarktperspektiven von weniger qualifizierten Arbeitnehmer*innen dürfte sich auch auswirken, dass in der Post-Corona-Welt mit großer Wahrscheinlichkeit weniger Geschäftsreisen durchgeführt werden. Das bedeutet Arbeitsplatzverluste in den davon abhängigen Dienstleistungsbereichen (Hotels, Fluglinien, Restaurants, Taxis, Bars, Catering).” – bto: Auch das mag sein. Allerdings frage ich mich, warum das nach anderen Pandemien anders war.

- “Die durch die Corona-Pandemie ausgelösten dauerhaften Strukturveränderungen im Bereich der Mobilität dürften sich – zusammen mit der wachsenden Bedeutung erneuerbarer Energien – auch längerfristig dämpfend auf die Preise von Erdöl und Erdgas auswirken.” – bto: Das ist eine spannende Frage. Denn wir haben sehr viele gegenläufige Effekte und es ist keineswegs ausgemacht, dass das Netto-Ergebnis ein fallender Ölpreis ist.

- “Zu alledem wird in der Zeit nach 2021 in vielen Ländern die Notwendigkeit hinzutreten, nach den hohen Defiziten zur Pandemie-Bekämpfung die öffentlichen Haushalte wieder drastisch zu konsolidieren. (…) Wenn an der Schuldenbremse festgehalten wird, was zu befürchten ist, ergeben sich daraus restriktive Nachfrage-Impulse. Wird im Euroraum an den Regeln des Stabilitäts- und Wachstumspakts festgehalten, kommt es zu erheblichen Konsolidierungserfordernissen, vor allem in den von der Pandemie besonders stark betroffenen südeuropäischen Volkswirtschaften.” – bto: Ich denke nicht, dass Bofinger selber glaubt, dass es zu einer Konsolidierung kommt. Alle Zeichen stehen für große notenbankfinanzierte Programme.

- „In einer Phase mit großen Engpässen auf der Angebotsseite, wie beispielsweise in Deutschland nach dem Ersten Weltkrieg, kann eine staatliche Nachfragestimulierung leicht zur Inflation führen. In einer Situation wie in der Corona-Krise (und der Zeit danach) besteht das Problem jedoch nicht in Angebotsengpässen, sondern vielmehr in einer unzureichenden gesamtwirtschaftlichen Nachfrage, die mit Überkapazitäten einhergeht. Ein abschreckendes Beispiel hierfür ist die Große Depression der Jahre 1929 bis 1933, die aufgrund eines unzureichenden fiskalpolitischen Handels von einer massiven Deflation geprägt war.“ – bto: Es war eine klassische Schuldendeflation und ob diese allein mit fiskalischen Maßnahmen bekämpft werden kann, ist zumindest mit Blick auf Japan nicht so sicher.

- “Dass auch ein starker Anstieg der Staatsverschuldung nicht zu Inflation führen muss, zeigt der Blick auf die Finanzkrise 2008/2009. Damals war der Anstieg der Staatsschuldenquote (Staatsverschuldung in % des nominalen Bruttoinlandsprodukts) in den großen Volkswirtschaften ähnlich hoch ausgefallen, wie das jetzt für die Corona-Krise beispielsweise vom Internationalen Währungsfonds in seinem World Economic Outlook vom Oktober 2020 für die Jahre von 2019 bis 2021 erwartet wird. Wie bereits erwähnt, haben sich die damaligen Inflationsbefürchtungen jedoch als unbegründet erwiesen.” – bto: Das stimmt und ist auch das stärkste Argument derjenigen, die keine Inflationsrisiken sehen.

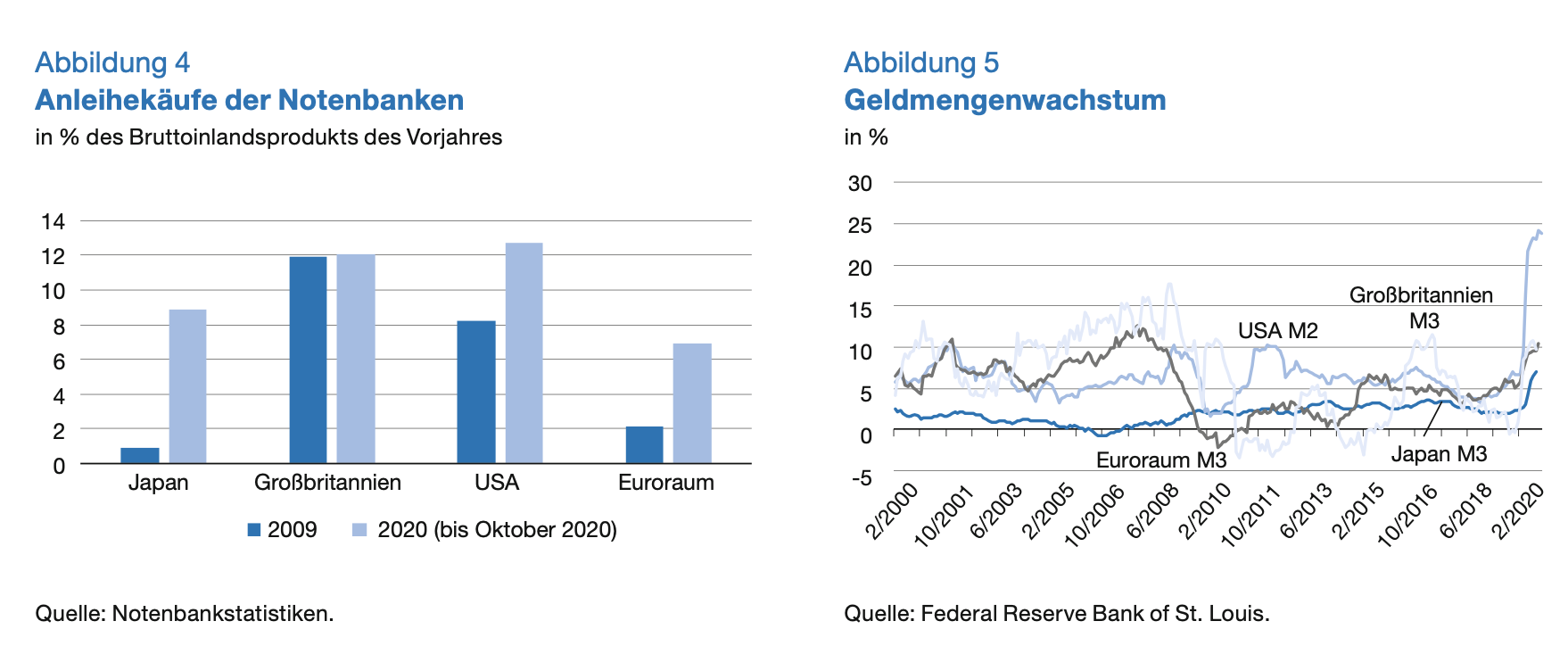

- “Ein deutlicher Unterschied zur Finanzkrise besteht allerdings in der Rolle der Notenbanken. Ende 2019 bis Oktober 2020 haben die Bank von Japan, die Europäische Zentralbank (EZB) und die Federal Reserve deutlich mehr Anleihen angekauft als im gesamten Jahr 2009. Besonders deutlich ist der Unterschied bei der Bank von Japan und der EZB. Dies dürfte eine Erklärung dafür sein, dass 2009 die langfristigen Zinsen für diese Währungen deutlich höher lagen als heute. (…) In allen vier Währungsräumen ist es durch die Corona-Pandemie zu einer Beschleunigung des Geldmengenwachstums gekommen. Im Fall von Großbritannien und dem Euroraum gehen die Größenordnungen jedoch nicht über Werte hinaus, wie sie auch schon in den 2000er-Jahren zu beobachten gewesen waren. In Japan belief sich der Anstieg der Geldmenge M3 auf 7,1 %, was allerdings im historischen Vergleich relativ hoch ist. Mit einer Zuwachsrate von zuletzt 23,9 % fällt das Geldmengenwachstum in den USA demgegenüber völlig aus dem Rahmen.“ – bto: Also sagt er, es ist mit Ausnahme der USA nicht außergewöhnlich und damit auch kein so großes Problem. Damals keine Inflation, diesmal kein Problem.

Quelle: ZBW Leibniz-Informationszentrum Wirtschaft

- “Diese ungewöhnliche Entwicklung korrespondiert mit einer im historischen Vergleich ebenfalls rekordhohen Sparquote der privaten Haushalte. (…) Bei Haushalten, deren Konsumverhalten durch eine intertemporale Optimierung gekennzeichnet ist, dürfte das erhöhte Vermögen nur bedingt zu einem Konsumschub führen. Von Haushalten, die ihr Ausgabenverhalten vom laufenden Einkommen abhängig machen, könnte nach dem Ende der Krise ein erhöhter Konsum ausgehen, der eine preistreibende Wirkung entfaltet.” – bto: was aber nicht nachhaltig wäre.

- “Aus einem solchen Einmaleffekt muss sich keine dauerhafte Inflationsbeschleunigung ergeben. Ganz entscheidend ist dabei, dass die Inflationserwartungen der privaten Haushalte fest verankert bleiben. In diesem Umfeld war die Ankündigung des Notenbankpräsidenten Powell, man werde nach Perioden mit einer Inflationsrate unter 2 % eine Inflationsrate von ‘moderately above 2 percent for some time’ anstreben, nicht unbedingt hilfreich. Für die Erwartungsbildung ist es problematisch, wenn Powell ankündigt, dass sich die Fed dabei nicht an eine bestimmte Formel halten, sondern eine ‘flexible form of average inflation targeting’ verfolgen werde.” – bto: Ich denke, es hängt entscheidend davon ab, ob durch mehr staatliche Nachfrage in Kombination mit dem Thema Klima eine Übernachfrage entsteht, die inflationär treibt und der dann die Notenbanken nicht entgegentreten können oder wollen.

Bofingers Fazit lautet Entwarnung. Sinn sieht das morgen – in meinem Podcast – anders. So oder so, ein Thema für das Jahrzehnt, kommen doch Probleme wie Klima und Demografie zusammen.

Hier der ganze Aufsatz: kommt-nach-der-corona-krise-die-inflation