Japan und die Schweiz als Beweis, dass Geldmenge für die Inflation keine Rolle spielt?

Am 18. September 2022 geht es in meinem Podcast unter anderem um die Frage, weshalb in Japan die Inflation so viel tiefer ist, als bei uns. Mein Gesprächspartner ist Prof. Dr. Gunther Schnabl, Leiter des Instituts für Wirtschaftspolitik an der Universität Leipzig. Schnabl ist ein Experte für Japan, seit er dort vor einigen Jahrzehnten studiert hat.

Zur Vorbereitung und Einstimmung wie immer ein paar Beiträge. In den vergangenen Monaten habe ich wiederholt Vertreter der monetaristischen Schule zu Gast in meinen Podcasts gehabt und auch in meinen Kommentaren darauf Bezug genommen. Immer wieder kam die Kritik, dass seit Jahrzehnten der Bezug von Geldmenge und Inflation nicht mehr empirisch nachzuweisen ist und demzufolge die Theorie auch Humbug sei.

Zu den fachlich renommierten gehört beispielsweise Klement on Investing, dessen Ausführungen ich in diesem Beitrag besprochen habe:

→ “Monetarismus ist tot”

Heute nun ein anderer Kommentar, und zwar von Heiner Flassbeck und Friederike Spiecker. Ich erinnere an:

→ Heiner Flassbeck: “Stelter hat keine Ahnung”

Titel des Kommentars: Der Geldmengenwahn und die Realität

Er lohnt, vor allem, weil ich morgen an dieser Stelle eine gute Erklärung für das japanische Phänomen bringen werde. Die Highlights:

- „Wir haben schon mehrfach erklärt, warum der Monetarismus mit seinem Geldmengenkonzept vollkommen zu Recht der Vergangenheit angehört. Für die Vorstellung, es gebe eine Menge von der Zentralbank zur Verfügung gestellten Geldes, die auf geheimnisvolle Weise die Entwicklung des Preisniveaus bestimme, gibt es weder eine fundierte Theorie (die immer wieder herangezogene sogenannte Quantitätsgleichung ist gerade keine Theorie, sondern eine Identität) noch fundierte Empirie.“ – bto: Hier würden andere wie Tim Congdon auf den langfristigen Zusammenhang zwischen Geldmenge und nominalem BIP-Wachstum verweisen.

Dann zitieren die Autoren aus dem SPIEGEL und man kann annehmen, dass sie auch den Artikel von Henrik Müller von SPIEGEL Online (siehe bto vom 15.09.2022) entsprechend kritisch kommentiert hätten (vielleicht kommt das ja noch).

- „Die Notenbanken in Europa und Nordamerika hätten ihre Volkswirtschaften mit frisch geschaffenen Euros, Dollars und Pfund ‘geflutet’, heißt es im SPIEGEL. Wörtlich: ‘Sie drückten die Leitzinsen auf null oder darunter und kauften massenhaft Staatsanleihen an. Die Geldschwemme legte das Fundament für die gegenwärtigen Preissteigerungen, denn Inflation ist immer und überall ein monetäres Phänomen. Ohne üppige Geldversorgung hätten Anbieter von Waren und Dienstleistungen keinen Spielraum, ihre Preise zu erhöhen.’“ – bto: Diese Argumentation ist nicht so falsch, wie es jetzt gleich lauten wird. In einem knapperen Geldgerüst hätte es mehr relative Preisanpassung gegeben. Hinzu kommt, dass die Vermögenspreisinflation ohne die lockere Geldpolitik so nicht stattgefunden hätte.

- „Hätte man auch nur einmal näher auf das Land geschaut, das mit Abstand am längsten eine solche ‘Geldschwemme’ realisiert hat, wäre dem Tenor des gesamten Spiegel-Artikels von vornherein die Basis entzogen gewesen. Japan betreibt nämlich ‘Geldschwemmenpolitik’ seit Beginn der 1990er-Jahre, ohne dass es irgendwann auf diesem extrem langen Weg dazu gekommen wäre, was den mit der ‘ Geldmenge’ Argumentierenden so offensichtlich erscheint, nämlich dass das ganze Geld von den Menschen endlich ausgegeben worden wäre und sich dank einer dann boomenden, überausgelasteten Wirtschaft in Inflation verwandelt hätte. Japan war in den Augen der Geldmengenapologeten sogar besonders ‘ schlimm’, weil es viel direkter als alle anderen Länder bis heute die langfristigen Zinsen ins Visier genommen hat. Die japanische Notenbank zielt mit ihrer Politik unmittelbar auf eine möglichst geringe Differenz zwischen kurzfristigen und langfristigen Zinsen.“ – bto: Japan beweist zunächst einmal, dass expansive Geld- und Fiskalpolitik nichts bewirkt. Das Land ist zurückgefallen im Wohlstand und hat seit Jahren kein Wachstum. Also spricht es nicht für eine Politik, wie wir sie in Europa zunehmend auch betreiben.

- „Warum haben die Menschen bei stark steigender ‘Geldausstattung’ in Japan in den dreißig Jahren nicht so viel mehr von diesem ‘Geld’ ausgegeben, dass wenigstens die Zielinflationsrate der japanischen Zentralbank erreicht worden wäre? Das, was im SPIEGEL ‘Geldausstattung’ genannt wird – nur diese Deutung lässt das Zitat logisch zu –, wird nämlich mit dem Einkommen der Bürger gleichgesetzt. Wenn aber – wie das in Japan ausweislich der dortigen Geldmengenausweitung dreißig Jahre lang geschehen sein müsste – die Einkommen explodiert, jedoch nicht in gleichem Maße ausgegeben worden sind, dann kann die dahinterstehende Geldpolitik offensichtlich nicht inflationär gewesen sein. Die Gleichsetzung von Einkommen und damit potenzieller Nachfrage mit einer wie auch immer definierten ‘Geldmenge’ ist Unfug.“ – bto: Das stimmt und wird auch nicht gemacht. Wir wissen, dass die Löhne seit Jahren in Japan stagnieren, was aber auch eine Folge der Geldpolitik ist, wie wir im Beitrag vom 16.09.2022 sehen werden. Der Punkt, der hier gemacht wird, ist so simpel wie zutreffend. Wenn die gestiegene Geldmenge nicht zu mehr Nachfrage führt, dann kann es zu keiner Inflation kommen. Dies hat viel mit der Verteilung zu tun, was auch erklärt, dass die Programme der Staaten zur Hilfe während der Coronakrise anders gewirkt haben. Sie flossen direkt in die Taschen der Bürger.

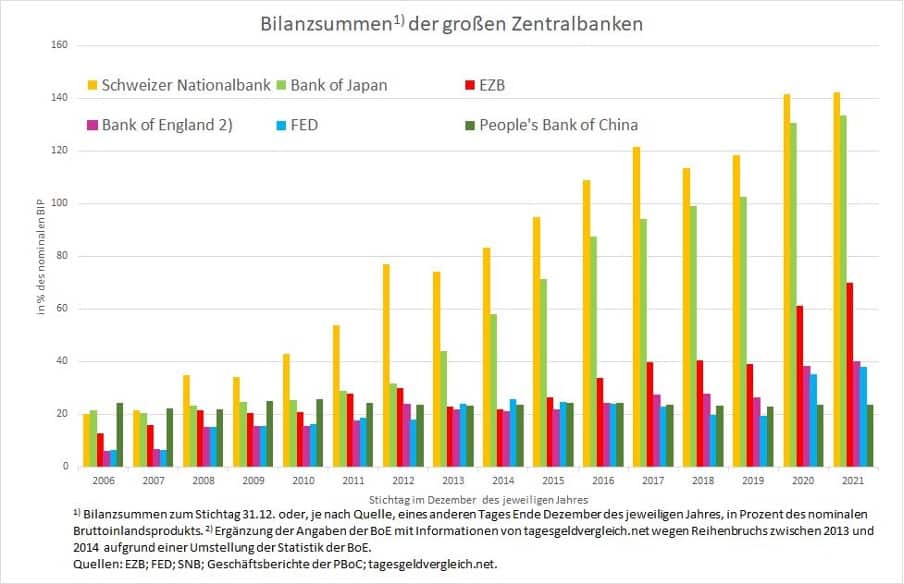

- „Betrachtet man die von den genannten Autoren offenbar mit ‘Geldschwemme’ adressierten Bilanzsummen der großen Notenbanken dieser Welt in den vergangenen 15 Jahren, bietet sich ein Bild, das sie stutzen lassen müsste (s. Abbildung 1). Mit Abstand am stärksten hat die Notenbank der Schweiz im betrachteten Zeitraum ihre Bilanzsumme in Relation zum nominalen Bruttoinlandsprodukt (BIP) des Landes ausgeweitet und damit die in den Augen der Geldmengenapologeten eindeutig unsolideste Politik betrieben.“ – bto: Was ist da passiert? Nun, es gab eine Flucht in den Franken. Diejenigen, die die Franken gekauft haben, haben aber diese nicht dazu genutzt, um in der Schweiz in den Supermarkt zu gehen, sondern um das Geld als Wertaufbewahrungsmittel zu bunkern. Die SNB hat dafür in der ganzen Welt Assets gekauft, was fast schon einem Staatsfonds entspricht. Alles gut also in der Schweiz? Nein, die Geldpolitik hat dazu beigetragen, den Immobilienmarkt weiter aufzublähen. Nicht umsonst gehören Schweizer Immobilien zu den teuersten der Welt und die UBS zieht regelmäßig ein deutliches Blasenrisiko.

- „Unmittelbar danach kommt in der Rangfolge dieses Indikators Japan. Verglichen mit den über 140 Prozent Bilanzsumme gemessen am BIP der Schweiz sind die 70 Prozent, die die EZB für 2021 ausweist, ein Klacks. Die US-amerikanische Notenbank Fed kommt wie die Bank of England (BoE) nur auf etwa 40 Prozent. Die chinesische Zentralbank (PBC) ist mit Abstand die solideste mit weniger als 30 Prozent.“ – bto: Und damit ist die Aussage klar: Es gibt keinen Zusammenhang zwischen der Menge an Geld und der Inflation. Ja, wenn man auf diese Ebene blickt, stimmt das sicherlich, wobei es eben Sondereffekte, Timelags und die Verwendung des Geldes ausblendet.

Quelle: Flassbeck/Spiecker

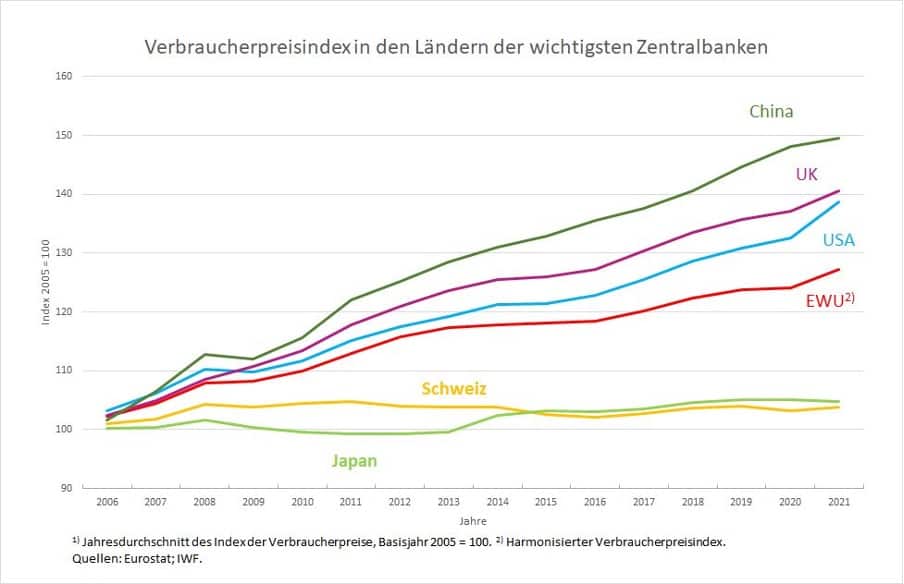

- „Diese Fakten stehen in hartem Kontrast zu dem Indikator, der nach Ansicht der Geldmengenapologeten durch die Ausweitung der Zentralbank-Bilanzsummen erklärt werden soll, nämlich die Preisentwicklung in diesen Ländern. Gerade die beiden Länder, die bei der ‘Geldschwemme’ absolut führend sind, haben seit 2006 den geringsten Anstieg der Verbraucherpreise zu verzeichnen (s. Abbildung 3).“ – bto: was an den bereits genannten Gründen liegt.

Quelle: Flassbeck/Spiecker

- „Und nicht nur das, auch der aktuelle Inflationsschub ist in der Schweiz und in Japan am geringsten in der hier betrachteten Gruppe von Ländern. Das heißt ganz offensichtlich: Es gibt keinen Zusammenhang zwischen der Bilanzsumme einer Notenbank und der Inflationsrate ihres Währungsgebiets.“ – bto: Das hat außerdem damit zu tun, dass es um die Ausweitung der gesamten Geldmenge geht, wissen wir doch, dass die Privatbanken letztlich die Geldschöpfung in der Hand haben.

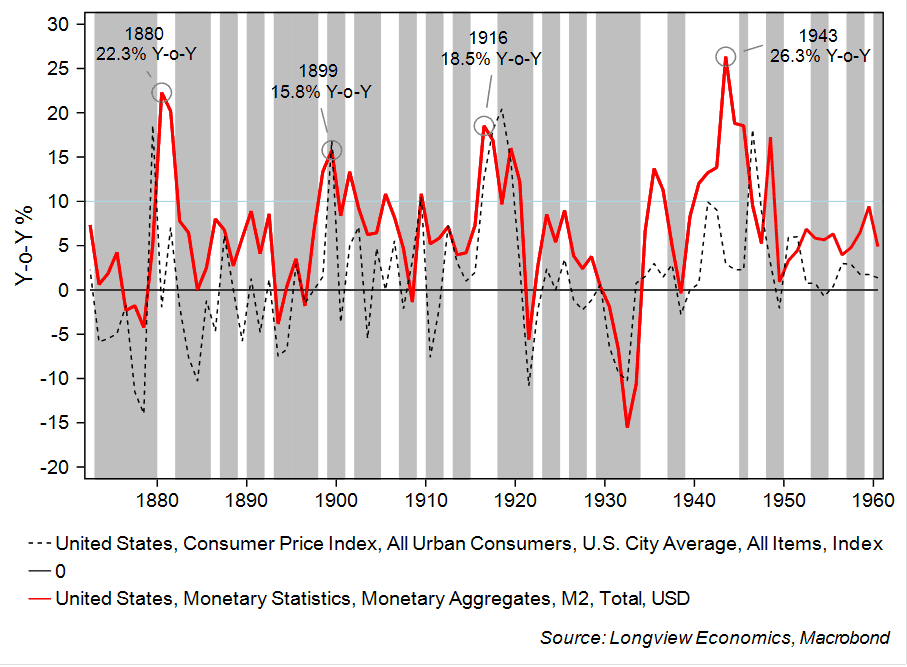

Ach übrigens, solche Charts gibt es auch:

Quelle: Longview Economics

Quelle: Flassbeck/Spiecker

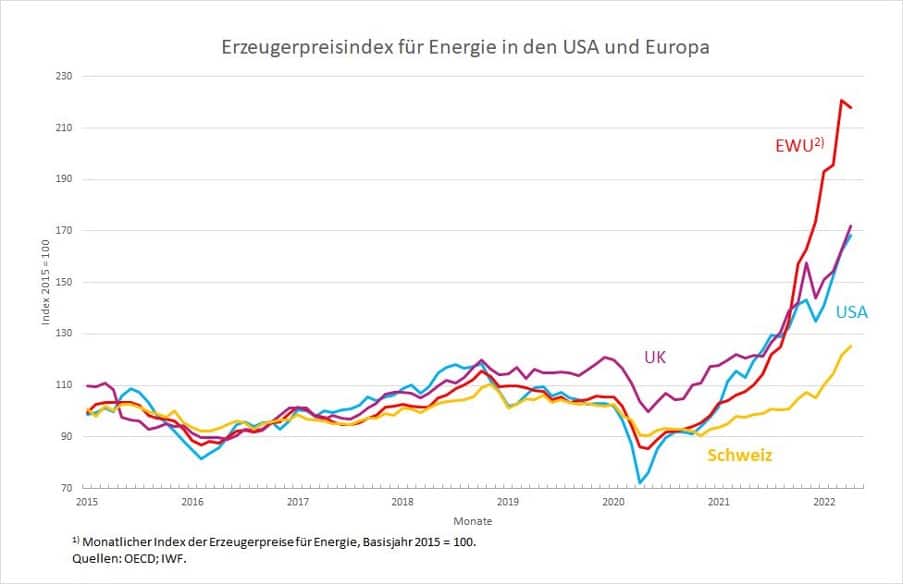

- „Eng miteinander verbunden sind hingegen in jedem dieser Währungsgebiete die Entwicklung von Verbraucher- und Erzeugerpreisen, wobei Letztere wiederum vor allem durch die Erzeugerpreise für Energie getrieben werden. Hier zeigt sich dann auch, warum die Schweiz eine so geringe Inflationsrate aufweist. Der Energieschock hat sie in viel schwächerem Maße getroffen als die anderen Regionen, weil sie eine geringere Abhängigkeit von importiertem Öl und Gas aufweist, die mit natürlichen Gegebenheiten wie der großen Bedeutung der Wasserkraft bei der Stromerzeugung zu tun hat. Mit ‘Geldschwemme’ oder ‘Geldmantel’ hat das absolut nichts zu tun.“ – bto: Nun ist die deutsche Wirtschaft relativ zur Wirtschaftsleistung auch energieeffizienter als andere Länder und sollte deshalb eine tiefere Inflation haben. Was auch vergessen wird, hätten wir noch einen Eurokurs von 1.50 zum Dollar oder Franken – beides gab es mal –, sähe es anders aus. Und dafür kann die Geldpolitik sehr wohl etwas.

Quelle: Flassbeck/Spiecker

Der Anstieg der Energiepreise ist in der EU sicherlich aufgrund der Sanktionspolitik besonders extrem.

- „(…) die europäische Politik müsste in der Lage sein, die entscheidenden Zusammenhänge zu verstehen und selbst gegenüber der Öffentlichkeit zu kommunizieren. So lange dort babylonische Sprachverwirrung und makroökonomisches Unwissen dominieren, hat es auch eine besser agierende und argumentierende Notenbank schwer. Die Eurogruppe (wo die Notenbank regelmäßig vertreten ist) ist leider nie zu einer Institution geworden, die intellektuell und medial in der Lage wäre, in der EWU, die es wegen ihrer komplizierten Konstruktion besonders nötig hat, die Weichen in der Öffentlichkeit immer wieder richtig zu stellen.“ – bto: „Richtig“ heißt hier übrigens: Transfer- und Schuldenunion und direkte Staatsfinanzierung durch die EZB.

→ fspieker.de:„Der Geldmengenwahn und die Realität“, 4.Juli 2022