Italien – ein Fass ohne Boden

Selbst Top-Ökonomen scheuen sich vor den richtigen Forderungen

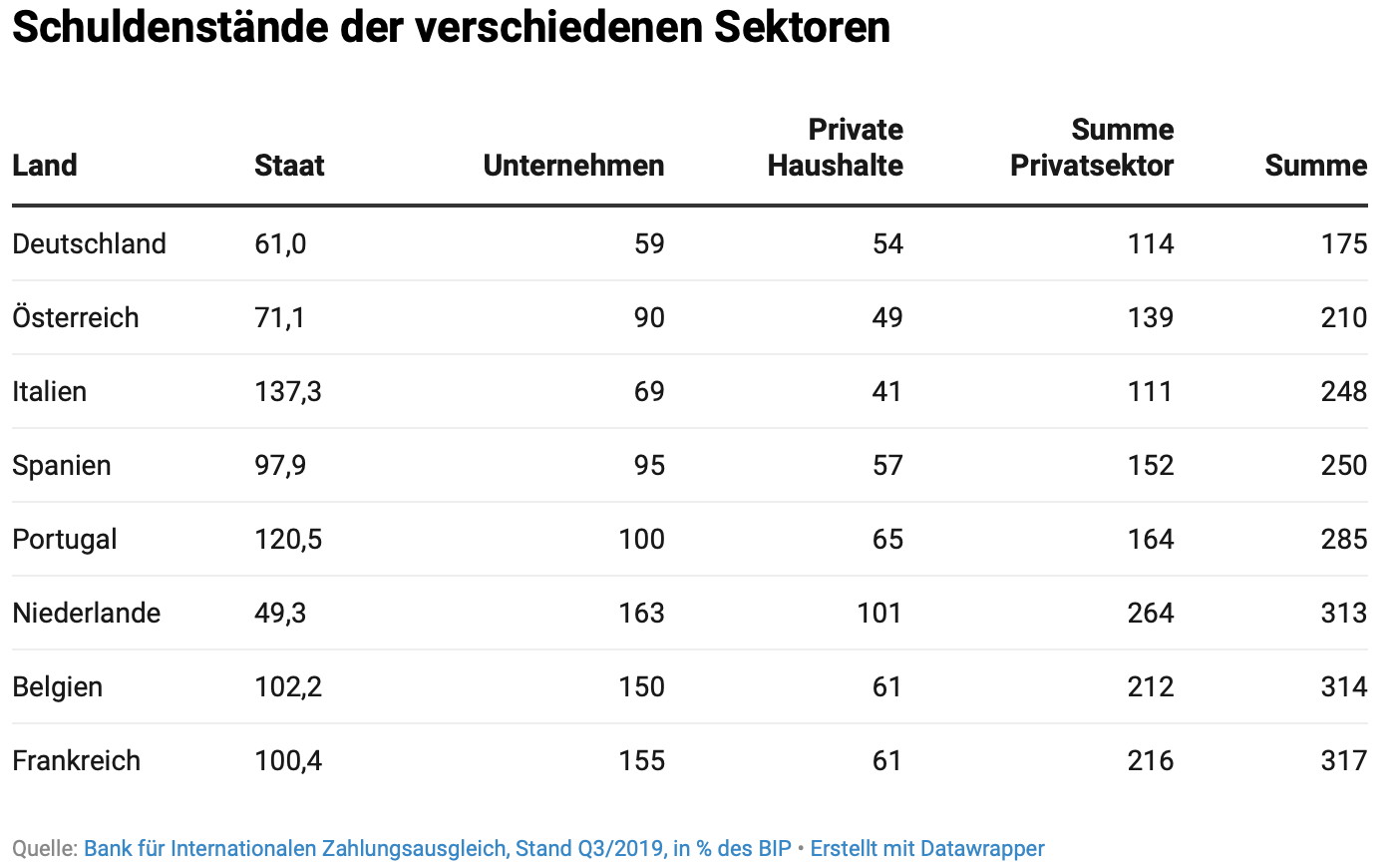

EU-Gipfel und kein Ende. Gestern habe ich kurz meine Sicht zusammengefasst. Heute nochmals ein Blick auf einen der großen Gewinner: Italien. Wie wir wissen, ist das Land reich und es ist ein Problem der Staatsschulden, während die Bürger sehr gut dastehen.

→ Italien, Spanien und Co. könnten sich auch selbst helfen – wenn sie wollten

Klassische Umverteilung von arm zu reich. Aber so kennen wir unsere Politiker ja.

Clemens Fuest, Präsident des ifo Instituts hat nun auch ein Buch zur Wirtschaftspolitik in der Krise geschrieben. Es erschien dieser Tage (ich habe es noch nicht gelesen), rund zwei Monate nach CORONOMICS. Im Rahmen seiner Werbung beschreibt er bei FOCUS die Optionen zur “Rettung” Italiens. Diese zu diskutieren, lohnt sich vor allem, weil er einer meiner Ideen recht pauschal eine Absage erteilt. Für die weitere Entwicklung der Staatsfinanzen in Italien seien, so Fuest, sechs Szenarien möglich:

1. Stabilisierung der Staatsschulden auf hohem Niveau und langsame Senkung der Staatsschuldenquote

- “Solange die Zinsen auf italienische Staatsschulden niedrig bleiben und die Gläubiger bereit sind, auslaufende Staatsschulden zu refinanzieren, kann das Land auch mit hohen Staatsschulden leben. Um diese Schuldenquote rechtzeitig vor der nächsten Krise spürbar senken zu können, muss das Wirtschaftswachstum in Italien aber deutlich steigen. Damit bis 2030 die Staatsschuldenquote vor der Corona-Krise erreicht wird, müsste bei realistischen Primärüberschüssen das Wirtschaftswachstum um zwei Prozentpunkte höher liegen als in den letzten Jahren. Das wäre ein sehr optimistisches Szenario. Es ist nur erreichbar, wenn das Land tief greifende Strukturreformen durchführt und in der Finanzpolitik Investitionen gegenüber Konsumausgaben priorisiert.” – bto: Nein, das ist unmöglich, weil die Demografie noch schlechter als bei uns ist. Braunberger hat in der F.A.Z. vorgerechnet, dass das Land mit Glück nicht weiter schrumpft.

2. Schuldenschnitt

- “Im Jahr 2019 betrug die gesamte Staatsschuld Italiens rund 2250 Mrd. Euro. Die italienischen Banken sind der weitaus größte Gläubiger. Sie haben direkte Kredite an den italienischen Staat im Volumen von 290 Mrd. Euro vergeben, außerdem halten sie Staatsanleihen in Höhe von 400 Mrd. Euro. Private Haushalte in Italien besitzen Staatsanleihen im Umfang von 100 Mrd. Euro. Hinzu kommen Investmentfonds und Versicherungen mit vorwiegend italienischen Kunden. Von ausländischen Banken werden Staatsanleihen im Umfang von immerhin 450 Mrd. Euro gehalten. Weitere 400 Mrd. Euro hat die Banca d’Italia erworben, vor allem im Rahmen der Anleihenkaufprogramme der EZB. (…) Für Ausfälle bei diesen Anleihen würde im Prinzip die Banca d’Italia haften. Allerdings entstehen bei ihr durch die Käufe italienischer Staatsanleihen wachsende Verbindlichkeiten beim Rest des Eurosystems in Form der sogenannten TARGET-Salden. Insofern kann man davon ausgehen, dass bei diesen Anleihenbeständen die Risiken letztlich bei ausländischen Gläubigern liegen. Da für TARGET-Verbindlichkeiten derzeit ein Zins von Null gilt, bleiben die Erträge aus der Übernahme dieses Risikos aber in Italien.” – bto: noch mal zur Übersetzung: Die Kosten tragen wir Deutschen als größte TARGET2-Gläubiger. Und wir würden auch die Verluste tragen.

- “Im Fall eines Schuldenschnitts um beispielsweise 50 Prozent müssten die meisten italienischen Geschäftsbanken rekapitalisiert werden, denn es würden Verluste in Höhe von 345 Mrd. Euro anfallen. Das könnte nur funktionieren, wenn ein erheblicher Teil der Spareinlagen der italienischen Bürger haftet. Inwiefern das mit den europäischen Regelungen zur Einlagensicherung vereinbar ist, sei dahingestellt. Durch Verluste aus direkt gehaltenen Staatsanleihen sowie Anteilen an Investmentfonds und Versicherungen würden die italienischen privaten Haushalte weitere 350 Mrd. Euro einbüßen. Es ist schwer vorstellbar, dass eine italienische Regierung zu einer solchen Schröpfung von Sparern bereit wäre. Ihre Wiederwahl wäre damit zweifellos ausgeschlossen.” – bto: natürlich! Deshalb sollen die Kosten auch bei Ausländern verbleiben und ich habe auch eine Idee, wer so dumm ist, in die Falle zu tappen.

- “Hinzu käme, dass es den europäischen Partnern kaum zu vermitteln wäre, die TARGET-Forderungen an die Banca d’Italia zur Hälfte abzuschreiben. Ausländischen Banken darüber hinaus Verluste in Höhe von 225 Mrd. Euro zuzumuten erscheint ebenfalls schwierig.” – bto: Quatsch. Die Verluste werden realisiert und die “Partner” würden den Bürgern erzählen, es sei nur eine irrelevante Verrechnungsgröße …

3. Eine einmalige Vermögensteuer in Italien

- “Es wird immer wieder gefordert, die italienischen Staatsschulden zu reduzieren, indem in Italien eine einmalige Vermögenssteuer erhoben wird. Die Deutsche Bundesbank brachte im Januar 2014 das Konzept einer einmaligen Nettovermögensabgabe in Italien als Instrument zur Abwendung eines Staatsbankrotts ins Spiel. Die mit Nettovermögensteuern verbundenen Nachteile und Risiken, vor allem das Risiko einer Kapitalflucht, sprechen im Normalfall gegen Vermögensteuern. (…) Wenn sie mobiles Vermögen einschließt, würde es zu einer Kapitalflucht kommen. Das würde die Wirtschaftskrise in Italien verschärfen. Da große Vermögen oft in Unternehmen gebunden sind, würde die Steuer Firmen belasten, die eigentlich investieren und Arbeitsplätze schaffen sollen. Um eine Kapitalflucht zu vermeiden, könnte man die Steuer auf Immobilien beschränken. Sie müsste dann allerdings entsprechend höher sein. Eine Entschuldung des Staates allein auf Kosten der Immobilieneigentümer wäre unter dem Aspekt einer fairen Lastenverteilung allerdings schwer zu vermitteln.” – bto: Ich habe in meinem Beitrag, der oben verlinkt ist, vorgerechnet, wie es mit Zwangshypotheken mit sehr langer Laufzeit möglich ist. Natürlich ist das nicht zu vermitteln. Aber in Deutschland kann man es fordern (o. k., nicht Fuest, aber viele andere).

4. Abwälzung der Verschuldung auf andere Mitgliedstaaten

- Es wäre theoretisch möglich, dass die anderen Mitgliedstaaten Italien einen Teil seiner Staatsschulden abnehmen. Eine direkte Umverteilung der Schulden würden die Bürger der anderen Eurostaaten nicht akzeptieren. Es wäre aber vorstellbar, dass die anderen Staaten der Eurozone Italien ähnlich wie Griechenland beispielsweise über den ESM sehr langlaufende Kredite zu Zinsen nahe Null gewähren. Solange diese Kredite zu Zinsen refinanziert werden können, die ebenfalls nahe Null liegen, wäre das unproblematisch.” – bto: falsch. Seit Dienstag wissen wir, es ist auch praktisch möglich. So wird es kommen, natürlich kann man die Bürger wieder verkohlen wie bei Griechenland, aber die Dimensionen sind hier natürlich ganz andere!

5. Entschuldung durch die EZB

- “Gelegentlich wird vorgeschlagen, das Problem der Staatsverschuldung zu lösen, indem die Notenbank einen großen Teil der Anleihen aufkauft und immer wieder refinanziert. Es gibt sogar die Forderung, die Notenbank sollte auf Zinszahlungen verzichten und die Anleihen vernichten. Das Ganze erinnert an den Baron von Münchhausen, der gerne erzählte, er habe sich einmal am eigenen Schopf aus dem Morast gezogen. Der Vorschlag zur Beseitigung der Staatsverschuldung durch Endlagerung von Anleihen bei der Notenbank ist ähnlich überzeugend wie die Geschichte des Lügenbarons. Es wird vergessen, dass die Gewinne der Notenbank ohnehin dem Staat zustehen. Wenn die italienische Notenbank mit Duldung der EZB-Staatsanleihen aufkauft und dafür nicht verzinsliches Geld herausgibt, entsteht ein Notenbankgewinn, der dem italienischen Staat zufließt. Wenn die Notenbank mehr Staatsanleihen aufkauft, besteht bei insgesamt gegebener Geldmenge weniger Spielraum, beispielsweise Unternehmensanleihen zu kaufen. Entsprechend geringer sind die Einnahmen aus der Verzinsung dieser Unternehmensanleihen. Der Plan, die Staatsschulden in den tiefen Tresoren der Notenbanken quasi dem Vergessen anheimzustellen, funktioniert nur, wenn man glaubt, man könne die Geldmenge beliebig ausdehnen. Das geht aber nicht. Wer das versucht, provoziert inflationäre Geldentwertung.” – bto: Tja, was soll man dazu sagen? Enttäuschend, wie einfach Fuest es sich hier macht. Wir wissen aus der Geschichte – Kriegsfinanzierung USA in den 1940ern –, dass das so gemacht wird UND wir wissen, dass es die einzige Möglichkeit ist. Die These, man würde dann weniger Gewinn mit dem Kauf von Unternehmensanleihen verdienen, ist lachhaft. Wenn man 2000 Milliarden loswird, was kümmern einen ein paar Millionen weniger Zinsertrag? Kann es inflationär wirken? Ja. Aber nicht weniger als das, was jetzt kommt: Green Deal über EZB. Ich bleibe dabei, dies ist der einzig denkbare Weg, um den Euro zu “retten”.

6. Austritt aus dem Euro und Wiedereinführung einer nationalen Währung

- “Die Koalitionsregierung aus 5 Sterne und Lega Nord hat zu Beginn ihrer Regierungszeit offen über einen Austritt aus der Eurozone diskutiert. Damit einher ging die Vorstellung, Italien könnte auf diesem Wege einen großen Teil seiner Staatsschulden loswerden oder auf eine neue, italienische Währung umstellen. Die praktischen Folgen eines solchen Schrittes – eine politische und ökonomische Destabilisierung des Landes und unberechenbare rechtliche Auseinandersetzungen lassen diese Option jedoch hochgradig unattraktiv erscheinen. Das gilt sowohl für Italien als auch für den Rest Europas.” – bto: Zum einen ist es ohnehin der Entscheid Italiens, diesen Weg zu gehen oder nicht. Wie eine deutliche Abwertung mit einem Bankrott ausländischen Gläubigern gegenüber das Land destabilisiert, verstehe ich nicht. Rechtliche Auseinandersetzungen dauern Jahrzehnte und werden in diesem Bereich politisch gelöst: zum Beispiel durch Schuldenerlasse im Zuge einer Wiederaufnahme in die EU. Ich denke, hier zeigt sich, dass deutsche Ökonomen mehr Juristen als Kaufleute sind.

Es gibt keine einfache Lösung

Ach, wer hätte das gedacht …

Doch Fuest schließt so:

- “Es ist sehr wahrscheinlich, dass Italien von der Gemeinschaft der Eurozone finanziell so weit gestützt wird, dass das Land den Kapitalmarktzugang zu guten Zinskonditionen behält. Die hohen Staatsschulden und die Folgen der Corona-Krise für den Privatsektor werden die weitere Wirtschaftsentwicklung aber so belasten, dass ein Herauswachsen aus der Verschuldung schwierig erscheint. In der nächsten Wirtschaftskrise wäre eine Überschuldung dann kaum zu vermeiden.” – bto: Deshalb ist es ja so dumm, dem Land Geld zu schenken und Kredite zu geben, von denen wir wissen, dass diese nie getilgt werden.

- “All das zeigt, dass für die kommenden Jahre mit erheblichen Spannungen in der Eurozone zu rechnen ist. Dabei ist Italien nicht das einzige Land, das mit finanziellen Herausforderungen zu kämpfen hat. Viel wird davon abhängen, ob es gelingt, in Europa insgesamt möglichst bald zu einer wirtschaftlichen Erholung zu kommen. Ob das zu schaffen ist, hängt in erster Linie vom weiteren Verlauf der Pandemie und den staatlichen Maßnahmen zu ihrer Eindämmung ab. Für die europäische Politik stellt sich außerdem die Frage, ob es auf europäischer Ebene Möglichkeiten gemeinsamen Handelns gibt, um die wirtschaftliche Erholung zu fördern.” – bto: Blabla. Die Probleme bestanden schon vorher und die toxische Mischung aus Demografie, Produktivität und hohen Schulden gepaart mit wachstumsfeindlicher Politik wird so nicht entschärft, sondern verschlimmert. Ich denke, Fuest kann das besser (sein Vorgänger definitiv).