Inflation und der Output-Gap

Die Diskussion über Inflation oder anhaltende deflationäre Tendenzen hält an. Das Flossbach von Storch Research Institute ergänzt diese mit einer interessanten Betrachtung:

- “Einige Ökonomen sehen in der Deflation die eigentliche Gefahr, andere verweisen auf die massive Ausweitung der Geldmenge und den stetigen Anstieg der Vermögenspreise als Anzeichen für eine zunehmende Wahrscheinlichkeit einer anhaltenden Verbraucherpreisinflation. Wird es wieder zu einer Inflation kommen? Die Antworten kommen vor allem aus zwei unterschiedlichen Erzählrichtungen.” – bto: Es lohnt sich, diese nachzulesen.

- “Das vor allem in akademischen Diskussionen und bei Zentralbanken vorherrschende Narrativ basiert auf der Vorstellung, dass in Rezessionen mit aggressiven monetären und fiskalischen Impulsen die aggregierte Nachfrage gesteigert und das BIP wieder auf sein Potenzial zurückgeführt werden kann, d. h. das ‘Output-Gap’ geschlossen wird. Das Produktionspotenzial ist eine Schätzung des Produktionsniveaus, das erreicht werden würde, wenn Arbeit und Kapital mit ihrer maximalen tragfähigen Rate beschäftigt wären. Die Inflation würde nach dieser Ansicht zunehmen, wenn die Politik die Gesamtnachfrage ‘zu weit’ anheben und das BIP über sein Potenzial treiben würde.” – bto: Da wir weit vom Potenzial entfernt sind, droht auch keine Gefahr von der Inflationsfront.

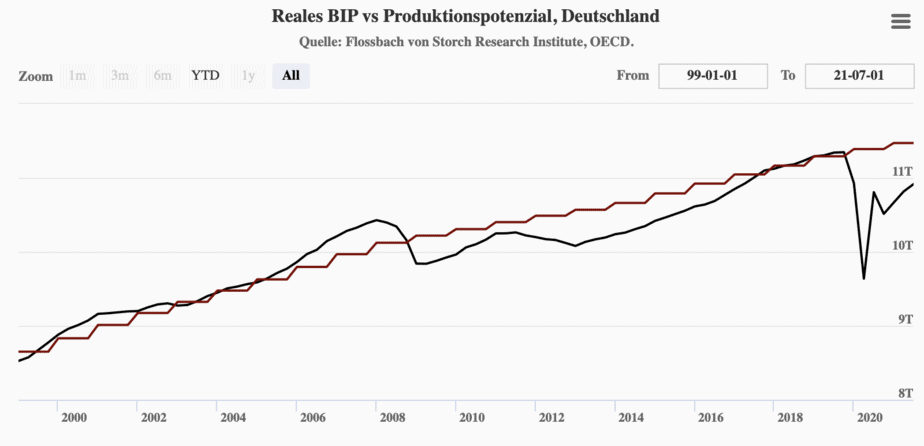

- “(Außerdem) wird davon ausgegangen, dass die Zentralbanken in der Lage sind, die Inflation durch eine Straffung der Geldpolitik zu senken, ohne die wirtschaftliche Erholung zu gefährden. Solange die Inflationserwartungen verankert bleiben, besteht das größere Risiko darin, dass das reale BIP nicht zu seinem Potenzial zurückkehrt und eine Deflation (nicht Inflation) auftritt. Derzeit liegt das reale BIP in den USA und der Eurozone weit unter dem vom Congressional Budget Office (USA) bzw. von der OECD (Eurozone) geschätzten Potenzial und daher ist in der Output-Gap-Erzählung die Deflation das größere Risiko.” – bto: Man kann sicherlich sagen, dass die Wirtschaft in Europa unter dem theoretischen Wert liegt, während die Wirtschaft in den USA nach den Maßnahmen der Regierung sehr schnell Richtung Überhitzung laufen könnte. Interessant auch, wie lange die deutsche Wirtschaft unter dem Potenzial verharrte in den letzten Jahren nach der Finanzkrise:

Quelle: FvS

- “Die Fähigkeit der Zentralbanken zur Feinjustierung der Inflation ist ein wichtiger Baustein in der Output-Gap-Erzählung. Obwohl sie ihre Inflationsziele über viele Jahre verfehlt haben, sind die Zentralbanken nach wie vor zuversichtlich, dass sie einem Überschießen der Inflation entgegenwirken können. Eine steigende Inflation würde einfach signalisieren, dass der konjunkturbereinigte natürliche Zinssatz gestiegen ist. Die Leitzinsen würden einfach folgen, ohne Spannungen zu erzeugen. Da die Inflation über viele Jahre hinweg unter dem Inflationsziel lag, bestehe zudem nun die Möglichkeit, frühere Unterschreitungen auszugleichen.” – bto: Das ist kritisch zu sehen. Denn steigende Zinsen kann das hoch-geleveragte System nicht verkraften. Deshalb werden die Zinsen tief gehalten, was dann perspektivisch zu höheren Inflationsraten führt.

- “In der ‘monetaristischen’ Sichtweise ist eine höhere Inflation das Ergebnis eines höheren Geldmengenwachstums. Der starke Anstieg der Geldmenge hat daher zu Sorgen über steigende Inflationsrisiken geführt. Die liquide Geldmenge (money with zero maturity MZM) in den USA ist seit Januar 2020 um 30 % gestiegen, und das Geldmengenaggregat M1 (Summe aus Bargeldumlauf und Sichteinlagen) ist im Euroraum um 15 % gestiegen. Der Anstieg ging nicht mit einem vergleichbaren Anstieg der Nachfrage einher, die durch von der Regierung verhängten Lockdowns gedämpft wurde. Ein Teil der Geldliquidität hat die Nachfrage nach Vermögenswerten erhöht und die Vermögenspreise in die Höhe getrieben. Wenn die Pandemie abklingt und die Menschen zu ihrem normalen Leben zurückkehren, dürfte die Nachfrage nach Gütern und Dienstleistungen wieder anziehen. Das Angebot an Waren und Dienstleistungen müsste genauso stark steigen wie die Ausgaben, oder die Zentralbanken müssten überschüssige Geldbestände abziehen, wenn sie nicht wollen, dass ‘zu viel’ Geld ‘zu wenige’ Güter nachfragt.” – bto: In der Tat stellt sich die Frage, ob das Angebot schnell genug wächst.

- (Kritiker dieser Sicht verweisen darauf, dass) Prognosen einer höheren US-Inflation den Rückgang der Geldumlaufgeschwindigkeit und des Geldmultiplikators (Verhältnis von Geldmenge zur Geldbasis) ignorierten. Es stimmt zwar, dass diese Verhältnisse bis zur Pandemie im Trend gesunken sind, doch die starken Rückgänge seither spiegeln kaum Veränderungen in der Geldnachfrage und Geldschöpfung der Banken wider. Sie sind das Ergebnis der Zentralbankpolitik und werden kaum nachhaltig sein, wenn sich die Wirtschaft wieder normalisiert.” – bto: Das ist auf jeden Fall zu hoffen.

- “Die Vertreter des monetaristischen Narrativs sind nicht nur skeptisch, dass Zentralbanken in der Lage sind, eine Feinsteuerung der Geldpolitik vorzunehmen, sondern auch in Bezug auf ihren politischen Handlungsspielraum für eine geldpolitische Straffung, wenn normale Bedingungen zurückkehren. Die Staatsverschuldung stieg während der Pandemie massiv an, während die Zinssätze sanken. Dies wäre ohne die monetäre Finanzierung der Staatsverschuldung durch die Zentralbanken nicht möglich gewesen. Eine Rückführung der überschüssigen Liquidität durch den Verkauf der Staatsanleihebestände der Zentralbanken würde zu einem sprunghaften Anstieg der Zinssätze führen. Höhere Zinsen würden jedoch die Zahlungsfähigkeit vieler Kreditnehmer gefährden, die Preise von Vermögenswerten nach unten drücken und die Staatshaushalte in die Enge treiben.” – bto: richtig. Es würde zum Kollaps der Vermögensmärkte führen und dann in der Tat den deflationären Schock auslösen, vor dem wir uns zu Recht fürchten.

- “Historische Evidenz zeigt, dass ‘Haushaltsdefizite, die durch monetäre Expansion finanziert werden, tendenziell inflationär sind’. In der Tat hat in allen Friedensszenarien von Inflation und fiskalischer Expansion der letzten zwei Jahrhunderte in den Industrieländern eine anhaltende Staatsverschuldung Druck auf die Zentralbanken ausgeübt, eine inflationäre Geldpolitik zu verfolgen. Die Zentralbanken standen unter ‘fiskalischer Dominanz’. (…) Es ist unwahrscheinlich, dass die Zentralbanken in der Lage wären, dem daraus resultierenden Inflationsdruck entgegenzuwirken. Andy Haldane, Chefvolkswirt der Bank of England, zitierte kürzlich F. A. Hayeks Vergleich der Inflationskontrolle mit dem Fangen eines Tigers am Schwanz. Zu diesem Kunststück werden Regierungen und Zentralbanken wohl kaum in der Lage sein.” – bto: Sie werden es nicht einmal probieren, so meine Einschätzung.