Inflation ist ein monetäres Phänomen

In meinem Podcast am 22. Mai 2022 geht es wieder um das Thema der Inflation. Erneut mit dabei Professor Tim Congdon, der vor fast einem Jahr im Gespräch mit mir vor deutlich höheren Inflationsraten warnte. Er ist Anhänger der monetaristischen Theorie der Inflation, die durchaus umstritten ist. Es gibt verschiedene Inflationstheorien, die jeweils nur in einem gewissen Umfeld funktionieren. Deshalb gehe ich im Vorfeld des Podcasts auf Beiträge beider Lager ein.

Den Anfang macht Prof. Gunther Schnabl, der ebenfalls bereits bei mir im Podcast zu Gast war. Ers ist ein Vertreter der monetaristischen Sichtweise und schreibt in einem Beitrag für das Austrian Institute: „Inflation ist immer und überall ein monetäres Phänomen, auch in Pandemie und Krieg.“

Die Kernaussagen:

- „Nach Milton Friedman (1963) – und auch der Deutschen Bundesbank (1999) – ist Inflation ‘immer und überall ein monetäres Phänomen’ und liegt damit in der Verantwortung der Zentralbanken. Diese Schlussfolgerung baut auf der sogenannten Quantitätsgleichung (M * V = P * Y) auf, die einen Zusammenhang zwischen der von den Zentralbanken gesteuerten Geldmenge (M), dem Preisniveau (P), der Menge aller produzierten Güter und Dienstleistungen (Y) sowie der Umlaufgeschwindigkeit des Geldes (V) herstellt. Bei konstanter Umlaufgeschwindigkeit des Geldes steigt das Preisniveau, wenn die Geldmenge schneller als die Menge aller produzierten Güter und Dienstleistungen wächst.“ – bto: Das ist der Kern der Theorie, die allerdings die Vermögenspreise außen vor lässt und meiner Meinung nach ein wesentlicher Grund dafür ist, dass die Empirie die These der Geldmenge nicht so klar stützt (dazu morgen mehr).

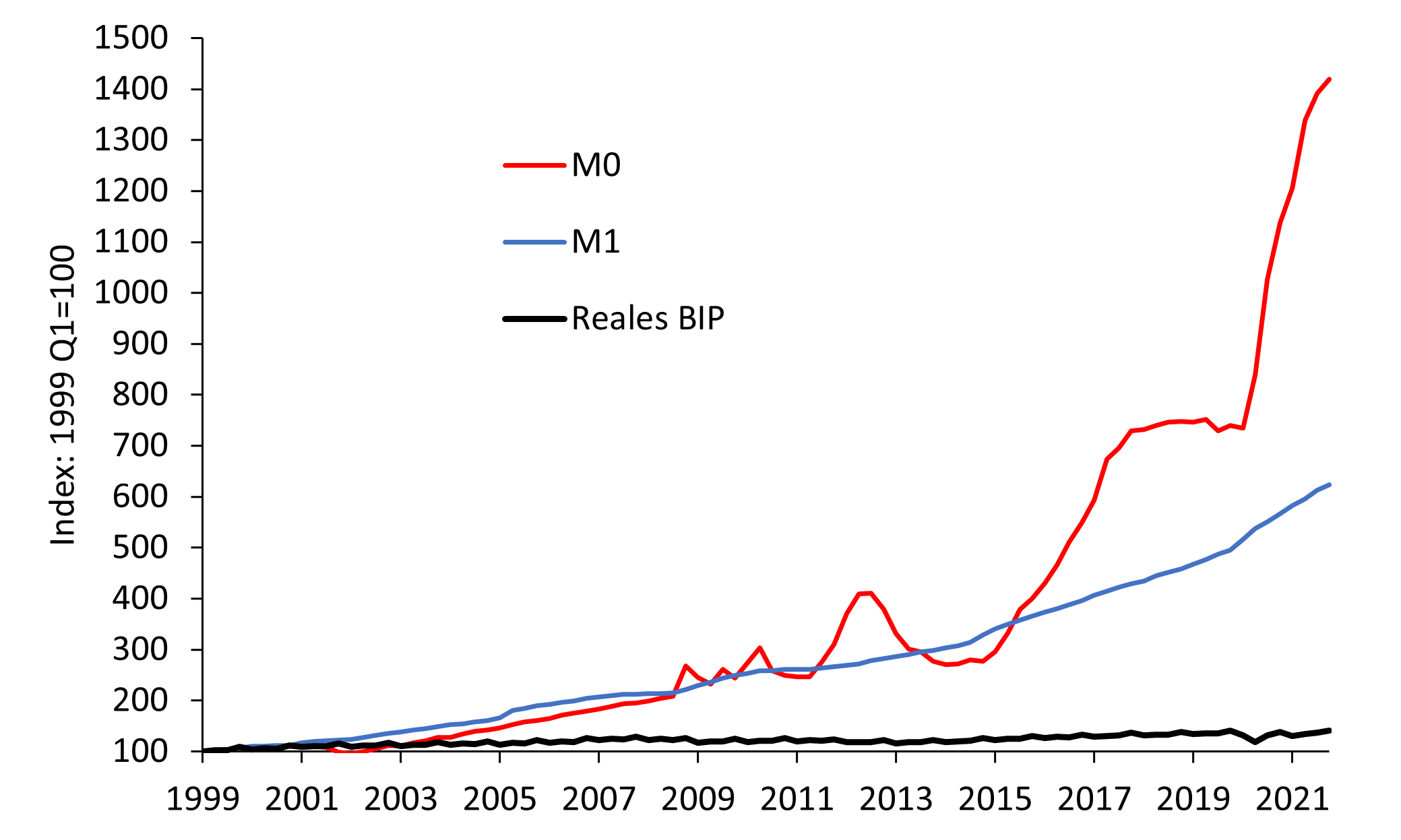

- „Die Abbildung zeigt für den Euroraum sehr eindrücklich, dass seit Einführung des Euro im Jahr 1999 sowohl die Zentralbankgeldmenge M0 (Bargeldumlauf + Einlagen der Banken bei der Zentralbank) als auch die Geldmenge M1 (Bargeldumlauf + Sichteinlagen bei den Geschäftsbanken) – ähnlich wie in anderen großen Währungsräumen – sehr viel schneller gestiegen ist als die Menge aller produzierten Güter und Dienstleistungen. Geht man davon aus, dass die Umlaufgeschwindigkeit des Geldes sich nur langsam verändert, weil sich die Zahlungsgewohnheiten nur langsam verändern, dann hat sich schon seit der Jahrtausendwende ein großer Geldmengenüberhang aufgebaut, der ein großes Inflationspotenzial geschaffen hat.“ – bto: Die Kritiker würden sagen, dass die Tatsache, dass Inflation solange kein Problem war, beweist, dass die Geldmenge eben nicht relevant ist für die Inflation.

Quelle: Austrian Institute, EZB, Eurostat. Quartalsdaten.

- „Zunächst wurde die Inflation jedoch bei Messung der offiziellen Konsumentenpreisindizes versteckt! So wurde seit den 1990er Jahren bei der Inflationsmessung die Qualitätsanpassung forciert. Bei Qualitätsverbesserungen von Industriegütern wie Elektrogeräten oder Automobilen werden die Preise in der Statistik nach unten gerechnet, etwa wenn diese neue Funktionen haben oder energiesparender sind. Bei Gütergruppen, wo sich die Qualität verschlechterte – z. B. bei Dienstleistungen (mehr Selbstbedienung) und Lebensmitteln (weniger nachhaltige Anbaumethoden) –, erfolgte diese Qualitätsanpassung in Form höherer Preise in der Statistik hingegen nicht. Ebenso wurden die Gewichte der im Konsumentenpreisindex repräsentierten Güter den veränderten Konsumgewohnheiten angepasst. Das dürfte dazu geführt haben, dass in den Indizes schrittweise teure Güter mit hoher Preissteigerung – z. B. Vollholzmöbel – durch billige Güter mit geringer Preissteigerung – z. B. Pressspanmöbel zum Selbstaufbau – ersetzt wurden.“ – bto: Diese Manipulation der Inflationsrate ist in den USA deutlich. Nach Corona haben die Statistikämter in der EU den Anteil von Restaurants im Warenkorb reduziert, wobei genau hier nach der Pandemie die Ausgaben übermäßig steigen dürften.

- „Zudem wurden wichtige Gütergruppen wie Immobilien, Aktien und öffentliche Güter (z. B. Straßen, Alterssicherung und Flughäfen) von der Preismessung einfach ganz ausgeschlossen. Im Euroraum begünstigte bereits ab dem Jahr 2001 die expansive Geldpolitik der Europäischen Zentralbank Immobilienpreisblasen in einigen südlichen Eurostaaten und Irland. Die Übertreibungen wurden von der EZB auch deshalb ignoriert, weil im Gegensatz zu anderen Ländern wie der Schweiz sogar selbstgenutzte Immobilien bei der Inflationsmessung ausgeklammert werden.“ – Eine Vermögenspreisinflation ist ja nun wahrlich nicht leugnen.

- “Schließlich ist seit Mitte 2021 nun im Zuge der Corona-Krise und des Ukraine-Kriegs die Inflation in Form von steigender Konsumentenpreisinflation für alle sichtbar geworden. Beide Krisen haben gemeinsam, dass durch die von den Staaten angeordneten Regulierungen – Lockdowns, die Unterbrechung der Handelswege, Importverbote – die Menge aller produzierten Güter und Dienstleistungen eingeschränkt wurde. In eine ähnliche Richtung werden die weltweit verabschiedeten Lieferkettengesetze wirken, die höhere Umwelt- und Sozialstandards in Entwicklungs- und Schwellenländern bewirken sollen.“ – bto: Das ist klar, hat aber nichts mit der Geldpolitik zu tun.

- „Gleichzeitig stieg aber im Zuge der Corona-Krise durch den umfangreichen Ankauf von Vermögenswerten durch die Zentralbanken – im Euroraum das sogenannte „Pandemische Notfallkaufprogramm“ – die Geldmenge noch stärker an. Die Zentralbanken erhöhten so aus zwei Gründen indirekt den Inflationsdruck. Einerseits wurden die einschneidenden Regulierungen erst politisch möglich gemacht, da die Staaten mit Hilfe der Staatsanleihekäufe der Zentralbanken die negativen Auswirkungen der Regulierungen auf den Arbeitsmarkt mit Finanzhilfen abdämpfen konnten. (…) Andererseits spülten die zentralbankfinanzierten Hilfen viel Liquidität in die Taschen der Konsumenten, während durch die Lockdowns die Konsummöglichkeiten zunächst eingeschränkt wurden. Die schnell wachsenden Ersparnisse, die sich im deutlichen Anstieg der Geldmenge M1 zeigten, dürften die Zahlungsbereitschaft der Konsumenten erhöht haben (…).“ – bto: Letztlich ist es die stark gestiegene Staatsverschuldung, die eine Geldmengenausweitung mit sich bringt. Das ist MMT und unabhängig vom Handeln der Notenbanken.

- „(…) die Energie- und Rohstoffpreise sind schon vor dem Krieg gestiegen, da sie aus fünf Gründen sensibel auf anhaltend niedrige Zinsen und die immer stärkere Ausweitung der Zentralbankbilanzen reagieren.Erstens hat aufgrund des sich beschleunigenden Wertverlustes von Dollar und Euro eine Flucht in Sachwerte eingesetzt. Sachwerte sind nicht nur Immobilien und Aktien, sondern auch Anteile an Rohstoffminen und Rohstoffe einschließlich Öl und Gas. Zweitens hat die ultralockere Geldpolitik der großen Zentralbanken die gesamtwirtschaftliche Nachfrage und damit auch die Nachfrage nach Energie und Rohstoffen angeheizt. Gehen die Unternehmen – drittens – davon aus, dass der Preisanstieg auf Dauer sein wird und Lieferketten erneut unterbrochen werden können, horten sie Rohstoffe, was die Nachfrage weiter erhöht. Viertens werden Energie und Rohstoffe überwiegend in Dollar gehandelt. Wertet der Euro aufgrund der anhaltend lockeren Geldpolitik der EZB ab, steigen die Preise in Euro. Fünftens halten energie- und rohstoffexportierende Länder große Dollar- und Euroreserven, die durch Inflation in den USA und im Euroraum entwertet werden. Die energie- und rohstoffexportierenden Länder können sich durch Preiserhöhungen gegen diesen Wertverlust absichern.“ – bto: Letztlich hat die Fed das Versprechen gebrochen, die Kaufkraft des US-Dollar in Öl zu erhalten, was dazu führt, dass es zu einer Aufwertung der Rohstoffpreise kommen muss. Andererseits haben wir bei Öl die Folgen von jahrelangen Unter-Investitionen zu beachten.

- „Erstens entstand in den 1970er Jahren der globale Inflationsdruck wie heute bereits vor der durch den Jom-Kippur-Krieg ausgelösten ersten Ölkrise (1971). Seit der zweiten Hälfte der 1960er Jahre hatten die USA den Vietnam-Krieg und wachsende Sozialausgaben teilweise über die Notenpresse finanziert. Über die Wechselkursbindungen an den Dollar wurde die Inflation in viele Länder exportiert. Zweitens hatten damals wie heute die energie- und rohstoffexportierenden Länder einen Anreiz, die realen Wertverluste ihrer Dollarreserven über Preissteigerungen auszugleichen. (…) Drittens haben anhaltend expansive Geldpolitiken stets negative Wachstum- und Verteilungseffekte (…) Wie in den 1970er Jahren hat – viertens – die nun wachsende internationale politische Instabilität über steigende Öl- und Rohstoffpreise den globalen Inflationsdruck nochmals verstärkt.“ – bto: Das ist eine Parallele, die auch zeigt, dass es verschiedene Faktoren sind, die zusammenspielen. Damit ist nicht gesagt, dass es nicht relevant ist, lediglich, dass die Zusammenhänge mit Blick auf die Inflation komplex sind.

- „Man kann davon ausgehen, dass aufgrund des fortbestehenden immensen Geldüberhangs der Inflationsdruck insbesondere im Euroraum, aber auch in den USA lange anhalten wird. Denn die hohe Staatsverschuldung wird durch Inflation abgeschmolzen, was den Staaten nützt. Da dieser Weg jedoch mit anhaltender wirtschaftlicher Instabilität verbunden sein dürfte, wird wohl die Ukraine-Krise nicht die letzte Krise sein.“ – bto: Ich teile natürlich die Kritik an der aktuellen Politik und die Vermutung, dass es wohl im Interesse der Staaten liegt, dass die Schulden entwertet werden.