“In der Zinsfalle: DAX-30 Pensionslücke auf historischem Niveau”

Heute Morgen habe ich am Beispiel Chicagos gezeigt, wie weit wir es mit unserem Ponzi-Schema getrieben haben. Wer jetzt denkt, bei uns sieht das alles besser aus, der wird enttäuscht sein. Wie schon in den Vorjahren bringe ich an dieser Stelle die aktuelle Berechnung der Pensionslücke der DAX-Unternehmen durch das Flossbach-von-Storch-Institut.

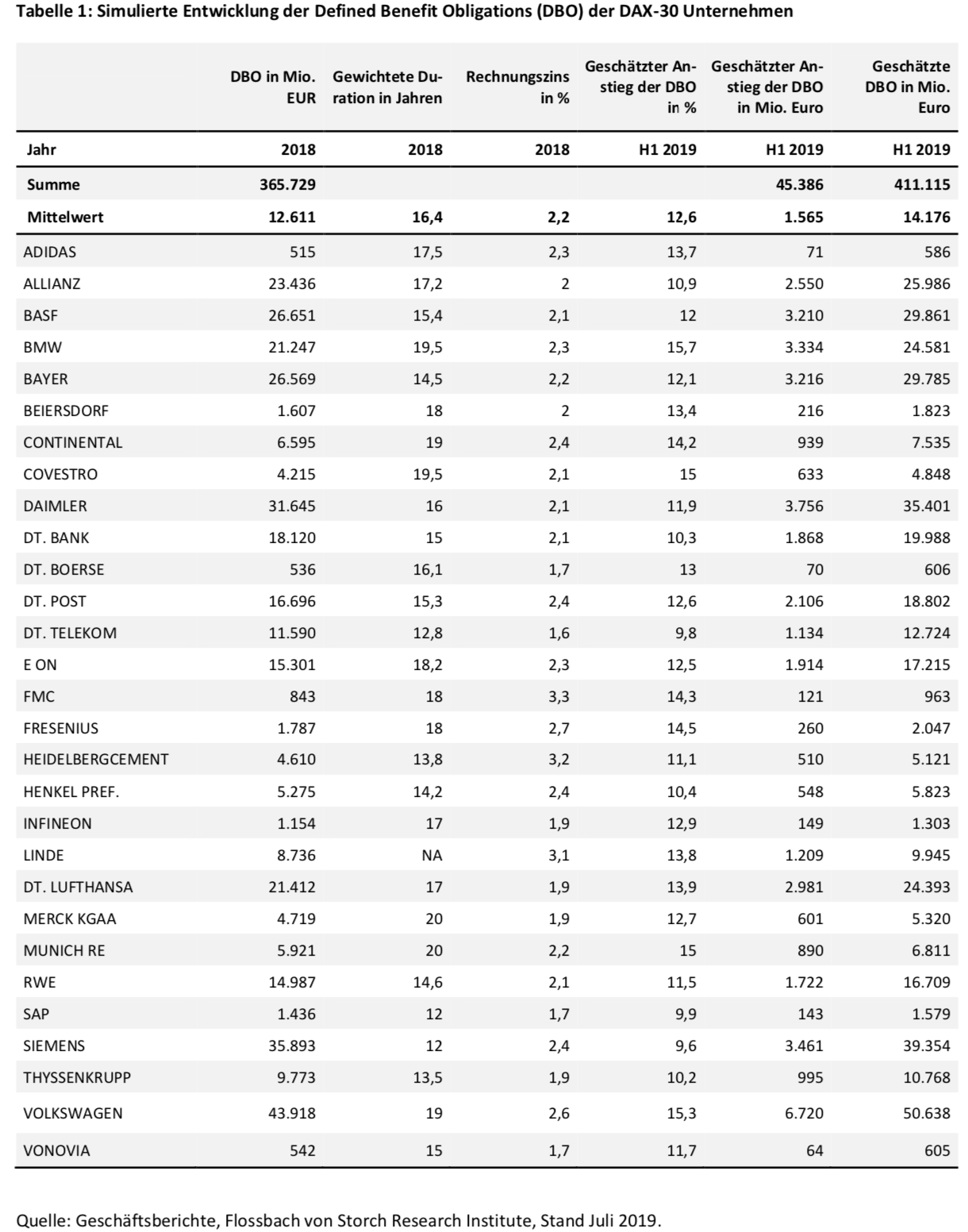

- Knapp zusammengefasst: „Die Pensionslasten der DAX-Konzerne dürften im ersten Halbjahr 2019 auf ein neues Rekordhoch von über 400 Mrd. Euro geklettert sein. Erodierende Rechnungszinsen haben die Pensionsvereinbarungen massiv anschwellen lassen. Von der freundlichen Entwicklung an den Aktienmärkten dürften die Unternehmen hingegen wieder einmal kaum profitiert haben. Mit Blick nach vorne, verheißt das zunehmend festzementierte Niedrigzinsumfeld für die Pensionsmanager nichts Gutes.“ – bto: und damit für die Aktionäre (Gewinnbelastung!) und die Pensionäre. Leistungskürzungen nicht ausgeschlossen. Und dazu dann noch Klimarettung, Migration, etc. Das wird nicht lustig, steht es doch um die staatliche Rente noch schlechter.

- Die (weitere) Zinssenkung wirkt sich unmittelbar auf die Verpflichtungen aus. Die Unternehmen müssen entsprechend mehr zur Seite legen, um die künftigen Zahlungen leisten zu können: „Für den DAX ergibt durch den neuerlichen Renditeverfall auf Basis der Extrapolation ein Anstieg der Pensionsverpflichtungen um durchschnittlich 12,4 % bzw. 45,4 Mrd. Euro. Addiert man diesen Anstieg den zum Jahresende ausgewiesenen Barwerten hinzu, so ergeben sich Pensionsversprechen mit einem heutigen Gegenwert von 411,1 Mrd. Dies entspricht dem höchsten jemals von den DAX-Konzernen ausgewiesenen Wert.“ – bto: Und die Prognose, dass weitere Höchststände folgen werden, ist sicherlich nicht verfehlt.

- Besonders betroffen sind „(…) Volkswagen, bei denen sich eine Erhöhung von 6,7 Mrd. Euro ergibt, Daimler (+3,7 Mrd. Euro) und Siemens (+3,5 Mrd. Euro). Dagegen sind die Effekte bei den Unternehmen Adidas, Dt. Börse und Vonovia mit Anstiegen von jeweils 0,1 Mrd. Euro gering. Dies ist darauf zurückzuführen, dass diese Konzerne im Wesentlichen beitragsorientierte Pensionssysteme installiert haben, bei denen keine zinsinduzierten versicherungsmathematischen Bilanzeffekte auftreten.“ – bto: Es ist doch gut, zu wissen, dass gerade die Automobilhersteller, deren Zukunft bekanntlich gerade unterminiert wird, in der Liste besonders herausstechen. Das verspricht nichts Gutes! Man denke an die US-Hersteller, die wie GM jahrelang unter ihren hohen Pensionsverpflichtungen litten … und damals war es noch o. k., Auto zu fahren.

Quelle: Flossbach von Storch

- „(…) das durchschnittliche Planvermögen eines DAX-Unternehmens (ist) stark in festverzinsliche Wertpapiere investiert (…). Die Anleihequote betrug im Mittel zuletzt 51,6 %. Demgegenüber wurden die Aktienbestände auf zuletzt 19,1 % weiter abgesenkt. Während der Immobilienanteil seit Jahren konstant zwischen 4 und 5 Prozent beträgt, hat der Anteil alternativer Investments kontinuierlich zugenommen und lag zuletzt bei etwa 25 %. Hierunter fallen diverse, teils sehr heterogene Anlageklassen, wie etwa Private-Equity, Infrastrukturinvestitionen, aber auch Liquidität und Versicherungen.“ – bto: Die alternativen Investments dürften nicht so schlecht sein, wenn auch teuer. Der Rückgang der Aktienquote ist angesichts des Anlagehorizonts nicht zu erklären. Ich bin zwar auch skeptisch, was die kurzfristige Entwicklung betrifft, denke aber, auf längere Sicht sind Aktien die beste Wahl.

- „Trotz eines hohen Bestandes von Nominalwerten, zeigen sich hinsichtlich der erzielten Erträge große Schwankungen. So verzeichneten die Planvermögen im letzten Jahr einen Verlust von 4,9 Mrd. Euro, nachdem die Pensionsmanager in den Jahren zuvor im Durchschnitt stets Zuwächse ausweisen konnte, deren Höhe stark variierte und mal bei 2 Mrd. Euro (2015) und mal bei 22 Mrd. Euro (2014 und 2016) lag.“ – bto: Die aber so oder so nicht ausreichen, um die Lücke zu schließen.

- „Der simulierte Gesamtertrag bleibt weit hinter der modellierten Erhöhung der Verpflichtungen zurück. Der Ausweitung der Schulden um 45,4 Mrd. Euro steht eine Stärkung des Pensionsvermögens um 18,8 Mrd. Euro gegenüber. In Summe ergibt sich somit eine Ausweitung der aggregierten Pensionslücke um 26,6 Mrd. Euro. Bei jedem DAX-Unternehmen ergibt sich demnach eine Erhöhung des Pensionsdefizits um beinahe 1 Mrd. Euro. Insgesamt würde in den Bilanzen der DAX-Konzerne eine Pensionslücke von 146,4 Mrd. Euro klaffen …“ – bto: „würde“? Es klafft würde ich sagen.

- „(…) der zu erwartende Nettoeffekt (ist) bei Volkswagen mit einer simulierten Ausweitung des Pensionsdefizits um ca. 5,9 Mrd. Euro am größten. Auf den Plätzen folgen Siemens (+2,1 Mrd. Euro) und BMW (+1,9 Mrd. Euro). (…) es (gibt) durchaus Unternehmen, die trotz signifikanter Ausweitung des Verpflichtungsbarwertes weniger stark unter den gesunkenen Rechnungszinses zu leiden haben dürften. Hier zu nennen sind Unternehmen mit einer hohen Deckungsquote wie etwa die Deutsche Bank, bei der trotz eines errechneten Anstieges der Pensionsverbindlichkeit um 2,0 Mrd. Euro eine Ausweitung der Deckungslücke von ‘nur’ 0,6 Mrd. Euro zu konstatieren ist. Daimler und der Deutschen Telekom hingegen kommen die hohen Aktienerträge zugute.“ – bto: Dennoch dürfte es schwer sein, in einem Eiszeit-Umfeld entsprechende Erträge zu erwirtschaften. Damit wächst das Problem weiter an und wird dann offensichtlich, wenn alle Faktoren zusammenkommen: Demografie, Abwirtschaften des Landes, Fehlinvestitionen, Euro …

- „So wurden den jeweiligen Planvermögen in den letzten Geschäftsjahren durchschnittlich 9,5 Mrd. Euro zugeführt. Unterstellt man für das erste Halbjahr 2019 aufgrund dessen Zuführungen von 5 Mrd. Euro, so ergibt sich resümierend immer noch eine Ausweitung des DAX-Pensionsdefizits von mehr als 20 Mrd. Euro. So oder so, können auch diese Mittel nicht aus dem Nichts generiert werden, sondern müssen zuvor an anderer Stelle verdient worden oder durch Schuldenaufnahme zugeflossen sein. Fest steht: Dieses Geld wird an andere Stelle fehlen, etwa für Investitionen, Forschungs- und Entwicklungsaktivitäten oder Dividendenausschüttungen.“ – bto: Unser Ponzi-Schema ist allumfassend.