Garantie für maue Renditen

Nichts entscheidet so sehr über den Anlageerfolg, wie die Bewertung zum Zeitpunkt des Kaufes. Daran habe ich immer und immer wieder an dieser Stelle erinnert. Dabei ist schon lange klar, dass das heutige Bewertungsniveau von Aktien, namentlich in den USA, keine großen Erträge mehr verspricht. Im Gegenteil, es spricht viel für enttäuschende Renditen. So auch das Ergebnis dieser Analyse.

Zunächst die Feststellung, dass die Bewertungsniveaus eine Vorhersagekraft haben, wenn man einen längeren Zeitraum von zehn bis zwölf Jahren betrachtet. Konkret ergeben sich folgende Korrelationen:

- Shiller P/E: – 84.7 Prozent Korrelation mit den tatsächlichen nachfolgenden zwölf Jahresrenditen des S&P 500

- Tobin’s Q: – 84.6 Prozent Korrelation

- Marktkapitalisierung der Nicht-Finanzunternehmen/BIP: – 87.6 Prozent

- Margin-geglättetes CAPE: – 90.7 Prozent

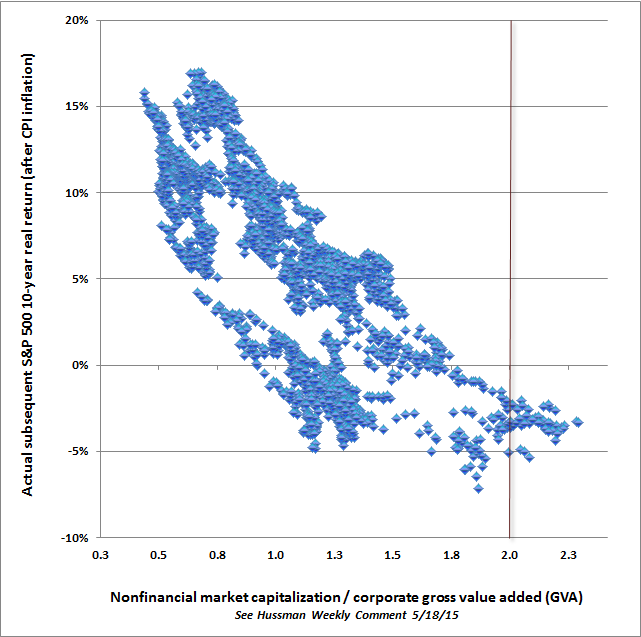

- Marktkapitalisierung der Nicht-Finanzunternehmen/Bruttowertschöpfung (Gross Value Added, GVA): – 91.9 Prozent

Die Abbildung zeigt als Beispiel die Marktkapitalisierung der Nicht-Finanzunternehmen/Bruttowertschöpfung seit 1947. Sie zeigt, und das würden die anderen Kenngrößen auch tun, dass die derzeitige Bewertung über dem Niveau von 1929 und 1937 liegt. (bto: Ist es nicht interessant, dass 1937, nur acht Jahre nach dem Crash, die Bewertung wieder so hoch lag? 2008 plus acht = 2016?) Nur im Jahr 2000 war es noch schlimmer.

Von heutigen Bewertungsniveaus aus – roter Strich – sind auch die kommenden realen Renditen negativ:

Den kompletten Beitrag vom Dezember 2016 finden Sie hier: → Erwartete Renditen: negativ – egal, wie man es betrachtet

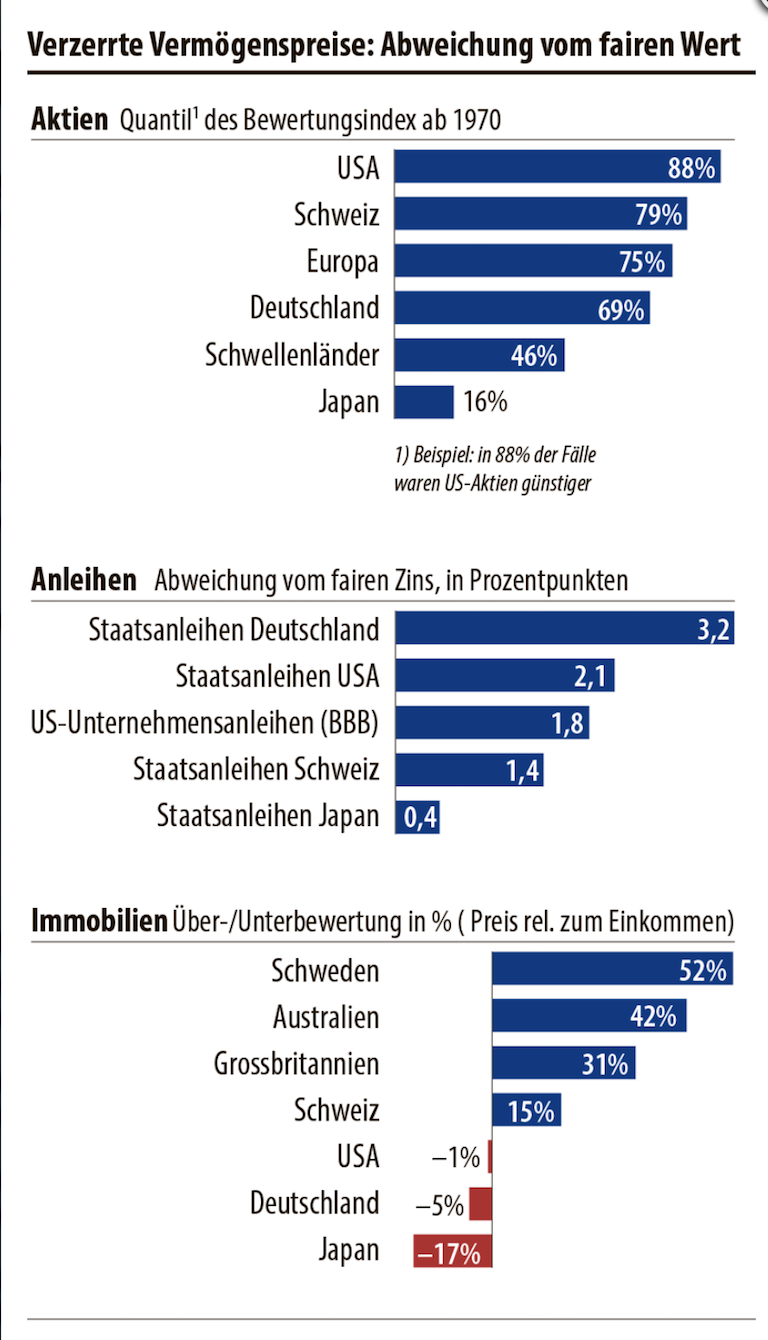

Die FINANZ und WIRTSCHAFT geht in der Analyse den entscheidenden Schritt weiter. Es trifft ja nicht nur den US-Aktienmarkt, sondern faktisch alle Assetmärkte weltweit:

- “Die Kurse der Vermögenswerte scheinen immer weniger mit der Realität zu tun zu haben. Ob für Aktien, Obligationen oder Immobilien – Gratisgeld oder sogar Negativzinsen rechtfertigen fast jeden Preis.” – bto: Man muss sich nur bewusst sein, dass es von dem Niveau aus nicht mehr viel Ertrag bringt.

- “Die Notenbanken sind zum ‚ultimativen‘ Käufer geworden. In vielen Ländern hält die Zentralbank über ein Drittel aller ausstehenden Staatsanleihen. Weil auch andere Investoren, sei es aus regulatorischen Gründen oder als Trittbrettfahrer, weiter Staatsanleihen kauften, wurden die Kurse nach oben getrieben. Die Renditen, die sich invers zum Kurs verhalten, sackten immer tiefer in den Keller.” – bto: und zwar auf allen Märkten.

- “Besonders gross ist die Abweichung vom fairen Zins in der Eurozone, wo die EZB nach wie vor monatlich für 60 Mrd. € Anleihen kauft. In Deutschland etwa beträgt das nominale Wirtschaftswachstum derzeit fast 4 %, während die zehnjährige Bundesanleihe immer noch nur 0,5 % rentiert.” – bto: satt bei eher 4.

- “Kaskadenähnlich ist die Liquiditätsflut auch an den Aktien- und den Immobilienmärkten angekommen. Sie gewinnen im Tiefzinsumfeld an Attraktivität. Durch den niedrigeren Abdiskontierungssatz sind künftige Dividenden und Mieterträge mehr wert.”

Alles wird teurer, ist das Fazit, das mit einem interessanten Chart belegt wird:

Quelle: FINANZ und WIRTSCHAFT

Übersetzt heißt dies: Selbst ohne Crash sind keine Renditen mehr zu erhoffen.

→ FINANZ und WIRTSCHAFT: “Finanzmärkte ohne Bodenhaftung”, 13. Juli 2017