Draghi hat Zeit gekauft – und uns offene Verluste erspart

Kritik an der EZB und an Mario Draghi ist (auch bei bto) populär. Doch man muss klar sagen, dass es ohne die EZB und die berühmten drei Worte den Euro wohl nicht mehr gäbe und wir im Zuge des chaotischen Auseinanderfallens erhebliche Verluste erlitten hätten. Unbenommen bleibt natürlich, dass

- der Euro keine langfristige Überlebenswahrscheinlichkeit hat;

- wir so oder so erhebliche Verluste erleiden werden;

- diese Verluste mit jedem Tag größer werden,

- weshalb wir einen echten Politikwechsel brauchten, aber nicht bekommen.

Das alles wissen wir. Dennoch ist es besser, die EZB schiebt den Zeitpunkt auf, um eine Lösung zu ermöglichen, die geordnet ist und zugleich hilft, den Schaden zu kontrollieren und damit zu begrenzen.

Niemand Geringerer als die Allianz-Tochtergesellschaft PIMCO führt das in einem Beitrag für die FT aus:

- “Having bought time for countries and the wider region to address structural vulnerabilities, how much progress has been made? From our perspective as an investor, the conclusion is — not nearly enough.” – bto: So ist es! Noch deutlicher kann man es nicht sagen.

- “Without a mutualised debt instrument or ‚supranationalised‘ banking system, periphery sovereigns such as Italy and Spain remain prone to act more like a corporate bond in periods of cyclical weakness.” – bto: PIMCO fordert eine Vergemeinschaftung aller privaten und öffentlichen Schulden. Nur so kann man es verstehen.

- “What makes the bonds of ‚periphery‘ countries act more like credit rather than risk-free debt? They face a fundamental contradiction: their economies need to grow fast to reduce debt but growth must stay weak if competitiveness is to be regained through internal devaluation.” – bto: das klassische Problem. PIMCO wünscht sich sodann mehr Nachfrage aus Deutschland und den Niederlanden.

- “With average euro area inflation very low, internal devaluation is politically and financially destabilising. (…) low potential growth rates and negligible inflation prevent debt levels from falling much during cyclical upswings. Debt sustainability remains elusive.” – bto: So kann man es auch ausdrücken. Aber auch bei höherer Inflation zahlen die Schuldner eigentlich nicht. Oder?

- “The bank resolution regime imposes heavy burden-sharing on private bank creditors without having repaired the banking system first. Pockets of bad legacy debt persist. Moreover, much of the system remains poorly profitable and in desperate need of consolidation. Forced to issue expensive bail-in-able debt, weak banks become weaker still, thus reinforcing procyclicality.” – bto: Das kritisiere ich auch immer. Es ist doch schwachsinnig, die Investoren dazu zu bringen, wissentlich in insolvente Banken zu investieren, die dann ein Bail-in vornehmen.

- “ECB asset purchases have served as integral bridge financing for periphery sovereigns to smooth private sector deleveraging. But as core countries like Germany and the Netherlands, with current account surpluses averaging more than 8 per cent of GDP, fail to deliver stronger domestic demand, the periphery is condemned to deflate to retain competitiveness.” – bto: Auch mit entsprechend mehr Ausgaben bei uns würde sich am Problem nichts ändern.

- “Against a backdrop of weak growth, elevated unemployment and fragile banks, the high bar for political intervention remains a recipe for accidents. Despite three years of above-trend growth, investors should keep their seat belts on. Europe is still unsafe at any speed.” – bto: Das genau ist die Zusammenfassung!

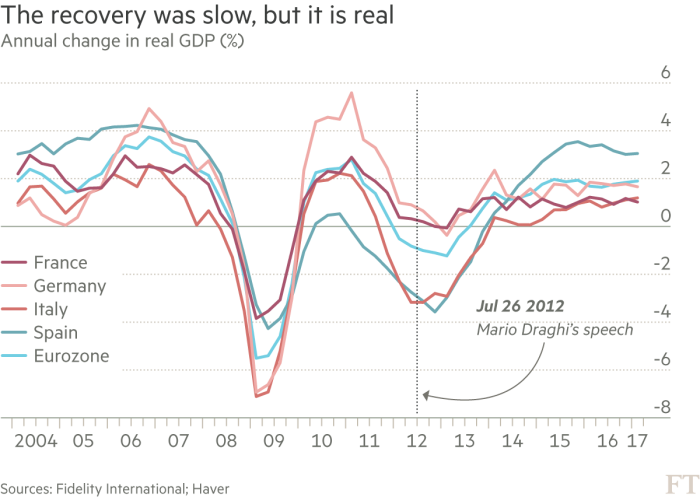

Die FT zeigt dann noch einige Abbildungen zu den Folgen des Handelns von Mario Draghi:

Zunächst die Feststellung, dass wir eine Erholung haben, aber eine schwache:

Quelle: FT

Und dann der Beweis, wie sehr die schwachen Länder am Tropf der EZB hängen:

Quelle: FT

Noch klarer kann man es nicht sagen: Zeit gekauft, die nicht genutzt wurde. Fasten Seat Belts!

→ FT (Anmeldung erforderlich): “Mario Draghi’s ‘whatever it takes’ outcome in 3 charts”, 25. Juli 2017

→ FT (Anmeldung erforderlich): “Fasten seat belts, Europe is unsafe at any speed”, 24. Juli 2017