Auch diesmal wird “alles ist anders” schmerzhaft enden

Bei der NZZ wachsen offensichtlich die Sorgen bezüglich der Börsen. Wohl deshalb hat die Zeitung gleich im Januar verschiedene Beiträge, die sich mit der Überbewertung an den Märkten und den sich daraus ergebenden Risiken beschäftigen. Hier ein weiterer; wie immer die Highlights:

- “Der amerikanische Ökonom Edgar Fiedler wurde einmal wie folgt zitiert: ‚The herd instinct among forecasters makes sheep look like independent thinkers.‘ Zu Beginn des Jahres 2014, also gerade einmal vor vier Jahren, waren steigende Zinsen die Konsensmeinung. Nicht weniger als 72 von 72 vom Finanzdatenanbieter Bloomberg befragten Finanzstrategen sagten damals voraus, dass die Zinssätze in Amerika während des Jahres steigen würden. Es kam, wie es kommen musste, der Preis des Geldes tat nicht dergleichen, die Zinsen fielen im Jahresverlauf. Eine Fehlerrate von 100% wie 2014 ist zwar die Ausnahme, eine solche von über 50% ist allerdings die empirisch belegte Regel.” – bto: wie ich mit meinem eigenen Experiment ja bewiesen habe.

- “Eine Betrachtung dieser Renditen über die letzten gut 300 Jahre zeigt, dass die Extremwerte in der jüngeren Vergangenheit erreicht wurden. Die Höchstwerte dieser Gilt-Renditen wurden in den Inflationsjahren der 1970er und frühen 1980er Jahre des vergangenen Jahrhunderts beobachtet, analog zu den Renditen der Staatsobligationen zahlreicher anderer Industrienationen.” – bto: siehe dazu auch nochmals: → Studie: Kommt die Zinswende, dann kommt sie schnell

- “Weitere Langzeituntersuchungen, die in den letzten Jahren herumgereicht wurden, zeigen die langfristigen Zinsen in den Niederlanden seit dem 16. Jahrhundert, und eine Untersuchung versucht sogar, das allgemeine Zinsniveau seit Anbeginn der Zivilisation aufzuzeigen, das heisst die Zinsentwicklung der letzten 5000 Jahre. Was alle diese Untersuchungen gemein haben, ist der untere Extremwert. Dieser untere Extremwert ist ‚jetzt‘ erreicht; in den USA zum Beispiel mit 1,3% für zehnjährige Treasuries (…).” – bto: was nicht bedeutet, dass es nicht weitergehen kann. Dennoch ist klar, dass es mehr Potenzial in die andere Richtung gibt.

- “Eine Gesetzmässigkeit bei Zinsen und Kurs-Gewinn-Verhältnissen in den Aktienmärkten ist die ‚mean reversion‘, die Rückkehr zum Mittelwert. Zahlreiche Investoren nennen dies im Zusammenhang mit den Finanzmärkten sogar ‚eisernes Gesetz‘ oder ‚Kardinalregel‘.” – bto: was aber auch bedeutet, dass auf Phasen der Über- Phasen der Unterbewertung folgen. Blickt man auf dieses Chart, so könnte man wirklich einen deutlichen Anpassungsbedarf konstatieren:

Quelle: NZZ

- “Beim ersten Szenario, auch ‚Goldilocks‘ genannt, bliebe alles beim Alten. Die Wirtschaftswachstumsraten ziehen allgemein weiter an, die Zinsen bleiben stabil oder steigen nur gemächlich, externe Schocks gibt es keine (…) die jüngsten Investoren kaufen weiterhin Bitcoin zu Beträgen im fünfstelligen Bereich, die reichsten Investoren kaufen weiterhin Ferrari GTO aus den Sechzigern zu achtstelligen Preisen, Ölbilder zu solchen im neunstelligen Bereich und Immobilien an der Bahnhofstrasse für zehnstellige Summen, und die Bilanzen der Zentralbanken steigen weiter an, ohne dass es jemanden ernsthaft belastet.” – bto: Ich weiß nicht, was ich jemandem, der dies erwartet, ernsthaft entgegen halten kann.

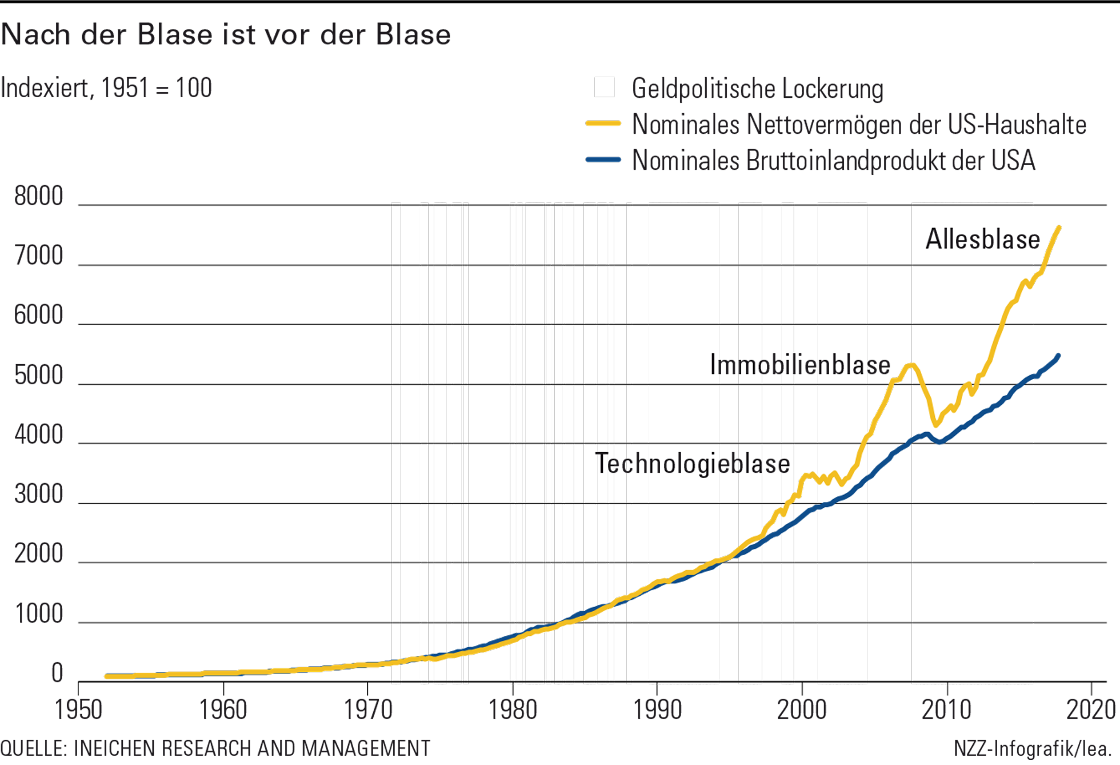

- “Das Negativszenario sieht diametral anders aus. Oft wird in diesem Zusammenhang der Begriff ‚everything bubble‘ oder ‚Allesblase‘ verwendet. (…) Die künstlich tief gehaltenen Zinsen führen nämlich in grossem Stil zu Investitionen, die bei normalen und marktgerechten Zinsen nicht getätigt würden. Hinzu kommt, dass die Inflation aller Anlagekategorien den Wirtschaftsakteuren einen Anreiz gibt, nicht in Projekte zu investieren, sondern auf Finanzinstrumente und Sachwerte aller Art zu spekulieren. Attraktive Gewinne in der kurzen Frist erscheinen wahrscheinlicher als bescheidene und unsichere Erträge in der langen Frist. Die ‚greater fool theory‘ findet ihre Anwendung. Demnach ist es lohnenswert, bereits überteuerte Vermögenswerte zu kaufen, weil jemand zu einem späteren Zeitpunkt bereit ist, dafür noch mehr zu zahlen. Positive Rückkoppelungseffekte sorgen schliesslich dafür, dass es länger so bleibt, als die meisten Investoren sich das vorstellen können.” – bto: um dann noch den “Melt-up”-Boom zu erwarten …

- “Die gegenwärtige Situation ist ohne Präzedenz. Schön wäre es zu wissen, ob die Party 2018 endet bzw. ob die Musik so lange noch spielen wird. Prognostizieren lässt sich dies nicht. Enden wird die Party allerdings dereinst. (…) ‚Hope for the best, prepare for the worst, and expect to be surprised.‘” – bto: Oh ja, 2018 wird es große Überraschungen geben. Auch für bto.