Die Solvenz Italiens ist eine Frage des politischen Willens

Der Assetmanager Bantleon befasst sich mit den italienischen Staatsfinanzen. Kein schlechtes Thema angesichts der am kommenden Sonntag stattfindenden Wahlen. Bekanntlich sind die Zinsen in Italien schon in den letzten Monaten aufgrund der Vorfreude auf das Wahlergebnis gestiegen, weniger als eigentlich vom Markt gewünscht, was auf die Intervention der EZB zurückzuführen ist, die diesen politisch völlig gerechtfertigten Zinsanstieg (es werden Parteien als Sieger gesehen, die keine Lust haben zu sparen und die Mittel sinnvoll zu verwenden) als „Störung“ betrachtet und deshalb einseitig italienische Papiere kauft. Der Anreiz zu soliden Staatsfinanzen dürfte da weiter sinken.

Doch wie ist es nun? Kann Italien oder kann es nicht die Staatsschulden bedienen?

Schon im Juli gab es diese Analyse:

- „Der Renditeanstieg italienischer Staatsanleihen fiel etwa 85 Bp stärker aus, als es bei Bundesanleihen der Fall war. Hintergrund dieser Spreadausweitung ist die Sorge, Italien könne angesichts seiner Staatsverschuldung in Höhe von 2.700 Mrd. EUR bzw. gut 150% des nominalen BIP von der steigenden Zinslast erdrückt werden.“ – bto: Oder war es mehr die Sorge vor einem abnehmenden Willen?

- „Zunächst muss festgehalten werden, dass unter Verwendung unrealistischer Annahmen für jedes Land der Welt ein Zahlungsausfall konstruiert werden kann. Die Aussage »Italien kann Renditen von 5 % oder mehr nicht verkraften, ein Default ist daher unausweichlich« ist nicht zielführend. Genauso liesse sich argumentieren, Deutschland oder der Schweiz drohe bei Renditen von 10 % oder mehr ein Zahlungsausfall. Einer sinnvollen Analyse muss ein sinnvolles Szenario zugrunde liegen.“ – bto: Das ist wiederum interessant, denn es ist wirklich eine Frage des Verhaltens, wenn es um die Staatsfinanzen geht.

- „Kernelement unseres Szenarios ist die Annahme eines strukturellen Renditeanstiegs in der Eurozone bis zum Ende dieses Jahrzehnts in einem Umfeld anhaltend hoher Inflationsraten. Bei den Renditen 10-jähriger Bundesanleihen setzen wir ein Zielniveau von 3,5% an. Das entspricht unserer Schätzung des nominalen BIP-Wachstums der Eurozone (1,0% Real- wachstum, 2,5% Inflation). Was die Risikoprämie italienischer Staatspapiere gegenüber Bundesanleihen angeht wird die EZB nach unserer Einschätzung dafür sorgen, dass sie nicht nachhaltig über 200 Bp ansteigt. (…) Die Rendite 10-jähriger Buoni del Tesoro Poliannuali (BTP) erreicht ihren Hochpunkt in unserem Szenario daher bei 5,5%.“ – bto: Was immer noch ein vernünftiges Maß ist, wenn man bedenkt, dass nicht wenige von höherer Inflation und damit auch höheren Zinsen ausgehen. Vor allem, wenn die Notenbanken gezwungen sein sollten, glaubwürdiger gegen die Inflation vorzugehen.

- „Der durchschnittliche Zinssatz, den der italienische Staat auf seine Staatsschulden bezahlen müsste, läge allerdings nicht bei 5,5 %. Die ausstehenden Schuldpapiere haben eine mittlere Laufzeit von etwa sieben Jahren, sodass wir die Rendite für BTPs mit 7-jähriger Laufzeit zugrunde legen. (…) Für unser Fallbeispiel ergibt sich mithin eine Rendite von 5,0 %, die Ita- lien ab Ende dieses Jahrzehnts auf seine ausstehenden Staatsanleihen bezahlen müsste (anstatt von 2,3 % im Jahr 2021).“ – bto: immerhin eine Verdoppelung, aber eben immer noch ein objektiv geringes Niveau.

- „Bis der von uns unterstellte Durchschnittszinssatz von 5,0 % für die gesamten ausstehenden Verbindlichkeiten erreicht ist, wird es rund sieben Jahre bzw. bis 2029 dauern. Mit Blick auf den Schuldenstand unterstellen wir, dass dieser in Zukunft um 3,0 % pro Jahr wachsen wird. Das entspricht der durchschnittlichen jährlichen Zunahme zwischen 1999 und 2019.“ – bto: Es gibt also eine Verzögerung, bis der Zinsanstieg voll wirksam wird.

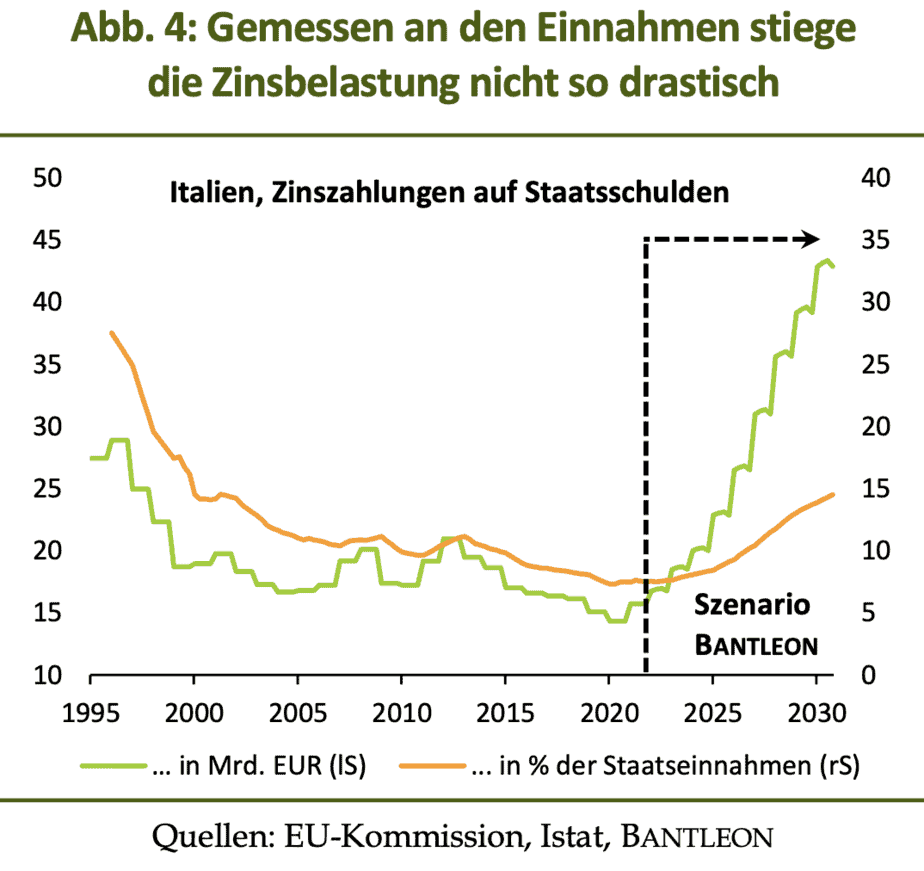

- Die Wirkung wäre deutlich: „Unter diesen Annahmen wird die Zinslast Italiens von knapp 16 Mrd. EUR pro Quartal im Jahr 2021 auf rund 43 Mrd. EUR pro Quartal im Jahr 2030 anwachsen. Das wären jährlich etwa 57 Mrd. EUR mehr, als im Jahr 1996 geschultert werden mussten.“ – bto: Da versteht man, weshalb die Politiker in Italien das nicht wollen, denn es würde natürlich Geld in der Kasse fehlen.

- Relativ ist es aber dann gar nicht so viel, wie Bantleon betont: „Unseren Berechnungen zufolge stiege der Anteil der Staatseinnahmen, der für Zinszahlungen aufgewendet werden müsste, von 7,5 % im Jahr 2021 auf 14,5 % im Jahr 2030. Damit bliebe man weit hinter dem zurück, was Mitte der 1990er Jahre für die Zinszahlungen ausgegeben wurde. 1996 beispielsweise waren es 26,5 % (vgl. Abbildung 4). Ein solcher Wert würde heutzutage erst bei einem Renditeniveau von etwa 9 % erreicht werden.“ – bto: Und auch da würde ich glauben, dass das Nominalwachstum dann entsprechend hoch wäre und wiederum entlastend hilft. (Inflation)

- „Wir gehen davon aus, dass die staatlichen Einnahmen in den kommenden Jahren im Ausmaß des nominalen BIP, sprich 3,5 % pro Jahr zunehmen. Das klingt im ersten Moment zwar nach viel; zwischen 1995 und 2021 lag das Plus bei durchschnittlich 2,4 %. Allerdings basiert unser Szenario langfristig höheren Renditen ja gerade auf der Annahme beständig höherer Teuerungsraten und somit auch auf einem stärkeren Zuwachs des nominalen BIP.“ – bto: genau das, was ich immer wieder betont habe.

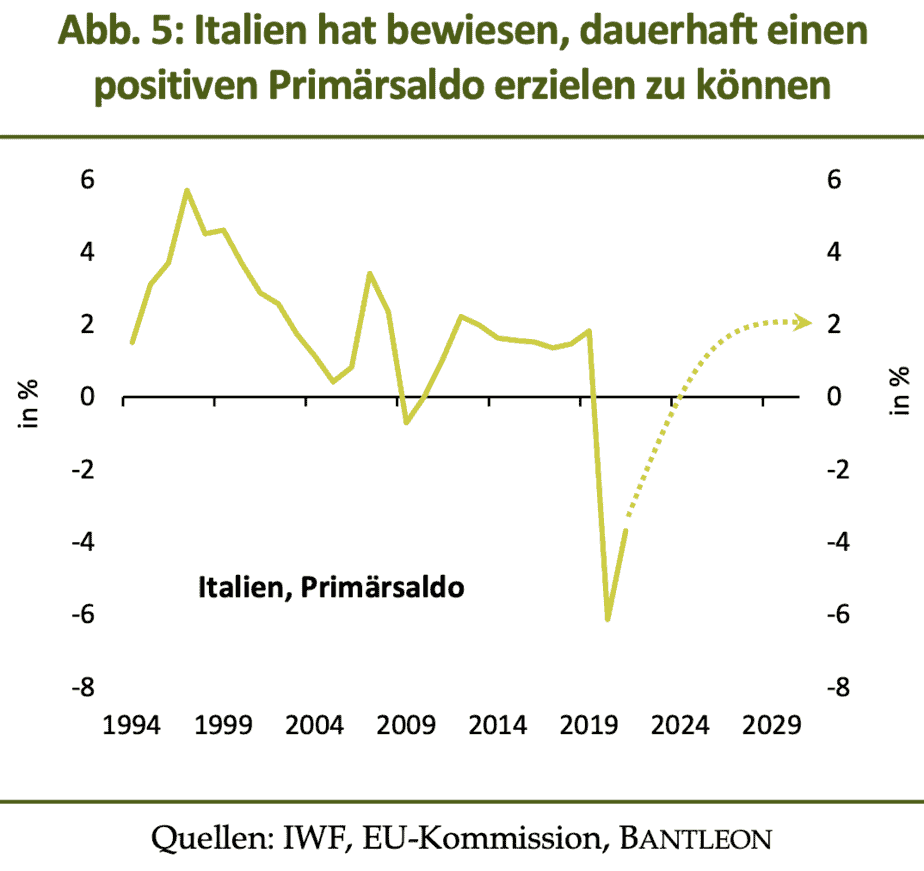

- „(Die) langfristige Schuldentragfähigkeit (…) ist (…) immer dann gefährdet, wenn der durchschnittlich auf die Staatsschulden zu bezahlende Zinssatz grösser ist als das nominale BIP-Wachstum bzw. das Wachstum der staatlichen Einnahmen. In dem von uns gewählten Beispiel wäre genau das der Fall: Einem Zinssatz von 5,0 % stünde ein BIP-Wachstum von 3,5 % gegenüber. Um in einer solchen Situation dem sogenannten Schneeballeffekt – Zinszahlungen müssen über neue Schulden finanziert werden, wodurch die Zinsbürde noch grösser wird – zu entgehen, muss zwingend ein positiver Primärsaldo erwirtschaftet werden. Das heisst, die Staatsausgaben exklusive des Schuldendiensts müssen gemessen am BIP mindestens der Differenz zwischen durchschnittlichem Zinssatz sowie nominalem BIP-Wachstum entsprechen. In unserem Fall also 1,5% (5,0% – 3,5 %).“ – bto: Das ist genau der Wert, den Italien in den letzten Jahren erreicht hat.

- „Wir halten es daher für realistisch, dass es der Regierung in Rom zukünftig gelingen kann, dauerhaft einen positiven Primärsaldo in Höhe von 1,5 % bis 2,0 % zu er- zielen. Dabei sind die Zahlungen aus dem EU-Wiederaufbaufonds berücksichtigt. Ausserdem nehmen wir an, dass die Transferzahlungen von den Kern-Euroländern bzw. aus EU-Mitteln in Zukunft tendenziell noch zunehmen.“ – bto: Klar, davon gehen auch die Italiener aus.

- „Um den notwendigen Primärüberschuss zu erzielen, sind trotz der erwarteten höheren Steuereinnahmen infolge des stärkeren BIP-Wachstums zusätzliche einnahmeseitige und/oder ausgabenseitige Massnahmen notwendig. Dazu zählen die Verbreiterung der Steuerbasis, die Bekämpfung von Steuervermeidung und -hinterziehung, Steuererhöhungen sowie Ausgabenkürzungen.“ – bto: Das ist möglich, aber eben nicht populär.

- „Alternativ bliebe nur das »Herauswachsen« aus den Schulden, sprich noch höhere Zuwachsraten beim nominalen BIP. Das erscheint uns jedoch wenig realistisch. Im Fall einer höheren Inflation stiegen die Renditen vermutlich noch stärker. Für ein höheres reales BIP-Wachstum müsste Italien tiefgreifende Strukturreformen zur Produktivitätssteigerung um- setzen. Hieran scheitern Regierungen allerdings schon seit Jahrzehnten.“ – bto: Die Mittelverwendung des Wiederaufbaufonds spricht nicht für eine Besserung!

- „Das Hauptrisiko mit Blick auf die italienischen Staatsschulden liegt unserer Ansicht nach daher nicht bei der Zahlungsfähigkeit, sondern bei der Zahlungswilligkeit. Steueranhebungen und Ausgabenkürzungen bedeuten, der Wählerschaft Geld wegzunehmen. Es ist durchaus möglich, dass künftige Regierungen hierzu nicht bereit sind.“ – bto: Davon ist ganz fest auszugehen, vor allem wenn man weiß, dass andere bezahlen.

- „In diesem Fall stellt sich die Frage, ob die EU-Mitgliedsländer und die EZB auch dann bereit sind, Italien zur Seite zu springen.“ – bto: Natürlich werden wir das!

→ bantleon.com: „Hält Italien steigende Renditen aus?“, 7. Juli 2022