“Die geldpolitische Normalisierung braucht Mut”

Gestern habe ich an dieser Stelle meinen Kommentar zu den Aussichten eines Exits aus der Politik des billigen Geldes veröffentlicht. Heute die Sicht eines der bekanntesten Wissenschaftler auf dieses Thema. Peter Bernholz ist emeritierter Professor für Nationalökonomie, insbesondere Wirtschaftspolitik, Geld- und Aussenwirtschaft, der Universität Basel. Seine Forschungen zum Thema Inflation sind heute Standardwerke. Er schreibt in der NZZ:

- “Zwar ist es den Zentralbanken, (…) gelungen, durch beispiellose Zinssenkungen und durch eine markante Ausdehnung der Zentralbankgeldmenge (…) eine Depression wie in den dreissiger Jahren des vergangenen Jahrhunderts zu verhindern.”

- “Gleichzeitig schleppt sich das negative oder schwache Wirtschaftswachstum nun aber schon seit neun Jahren dahin, was die Tragfähigkeit der Pensionskassen bedroht, die Ersparnisse besonders von Beziehern niedrigerer und mittlerer Einkommen erodiert, eine Sanierung des Bankensystems erschwert und zu fragwürdigen Übertreibungen bei Aktienkursen und Preisen von Immobilien und Kunstwerken führt. Nicht ausgeschlossen werden können zudem auch Fehlinvestitionen im Produktionsbereich wegen der tiefen Zinsen.” – bto: was wiederum die Eiszeit verlängert!

- “Die Bedeutung der Zinssätze für die zeitliche Gestaltung der intertemporalen Investitionen in der realen Wirtschaft (man denke an die Wirkung von Zinseszinsen) wurde hingegen völlig ausser Acht gelassen. Verheerende Fehlallokationen waren die Folge. Derselbe Fehler war bereits beim Platzen der Internetblase nach der Jahrtausendwende begangen worden.”

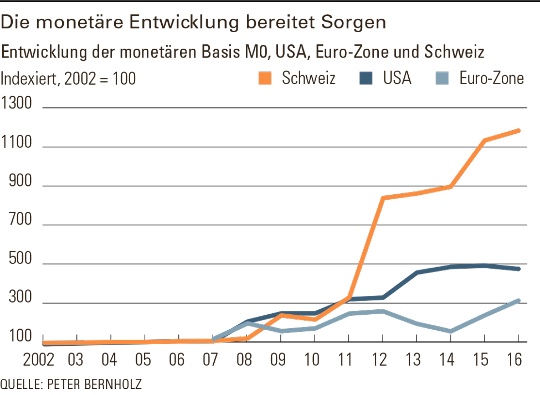

- Dann zeigt er zwei Abbildungen, die das ganze Drama zeigen: zunächst die Bilanzentwicklung der Notenbanken, dann den abnehmenden realwirtschaftlichen Effekt, weil der Geldmultiplikator zurückgeht:

- “Denn die Zentralbankpolitik seit 2007 hat nicht nur zu einer ausserordentlichen Erhöhung des Zentralbankgeldes M0 geführt, wie sie in diesem Ausmass in der Geschichte nur vor Hoch- oder Hyperinflationen zu beobachten war; Auch der Geldschöpfungsmultiplikator, d. h. der Quotient zwischen M0 und der breiteren Geldmenge M2 (Banknoten und Giroeinlagen bei Banken) bzw. M3 (M2 plus Termineinlagen), ist auf ein Niveau gesunken, das sogar noch tiefer liegt als während der Grossen Depression der dreissiger Jahre des vergangenen Jahrhunderts.” – bto: Leider habe ich das Bild hier nicht übernehmen können. Es ist auf jeden Fall von erheblicher Bedeutung.

- “Die gegenwärtige Entwicklung von Zentralbankgeld und Geldschöpfungsmultiplikator führt dazu, dass zum jetzigen Zeitpunkt überhaupt keine Inflationsgefahr besteht, dass diese aber in einigen Jahren, wie die Erfahrungen aus den dreissiger und vierziger Jahren des vergangenen Jahrhunderts zeigen, nicht ausgeschlossen werden kann. Sie ist im Gegenteil sogar zu erwarten.” – bto: was ich als Ketchup-Inflation bezeichne.

- “Denn sobald die Erwartungen bei Bevölkerung und Wirtschaft wieder positiv werden, dürfte sich der Geldschöpfungsmultiplikator wieder auf ein normales Niveau erhöhen, weil dann die vom Publikum verwendete breitere Geldmenge erheblich ansteigen wird.” – bto: Dagegen spricht zurzeit die hohe Verschuldung der einen, die kein Geld = Schulden mehr nachfragen können und die geringen ZREPLACEräge der anderen, die nun mehr sparen (müssen).

- “Dies kann nur verhindert werden, wenn die Zentralbanken M0 rechtzeitig normalisieren und ihre Zinssätze entsprechend anheben. Theoretisch können sie das zwar, aber es bestehen berechtigte Zweifel, ob sie dies rechtzeitig und dezidiert genug tun werden. Angesichts der Tatsache, dass die staatlichen Defizite bei der gestiegenen Verschuldung mit steigenden Zinsen erheblich wachsen und die Politiker ein ‚Abwürgen‘ des noch zarten Wirtschaftsaufschwungs beklagen würden, muss mit erheblichem politischem und psychologischem Druck auf die Zentralbanken gerechnet werden.” – bto: Natürlich, geht es doch um die Entwertung der Schulden.

- “Es lohnt sich, bei der Beantwortung dieser Fragen auf die Vorschläge zurückzugreifen, die Sir Walter Bagehot der Bank of England für solche Situationen bereits 1876 in ‚Lombard Street‘ gemacht hatte. Sein erster Ratschlag stimmt mit dem Vorgehen des Fed weitgehend überein: Den Banken muss in der Krise so viel Liquidität zur Verfügung gestellt werden, wie diese wünschen. Im Gegensatz zum Vorgehen des Fed war Bagehots Vorschlag aber an zwei Bedingungen geknüpft: Erstens sollte diese Liquidität zu Strafzinsen gewährt werden, und zweitens sollte sie nur solventen Banken offenstehen.”

- “Stattdessen wurden vor allem in der EU zahlreiche auch insolvente Banken am Leben erhalten, was eine Flurbereinigung im Bankensektor verunmöglichte.” – bto: Zombies!!

- “Was könnte deshalb heute noch getan werden, um diese Fehlentwicklungen zu stoppen? Als Erstes müsste das Fed als führende Zentralbank der Welt die Zinsen noch in diesem Jahr allmählich erhöhen und anschliessend Schritt für Schritt auf ein ‚normales‘ Niveau von rund vier Prozent zurückführen. Die anderen Zentralbanken könnten später dieser Politik gemächlich folgen, ohne sich von einer fehlgeleiteten Deflationsangst leiten zu lassen.” – bto: theoretisch richtig, praktisch natürlich illusorisch, da es den unmittelbaren Konkurs bedeutet. Dann hätten wir sie doch noch, die große Depression.

Bernholz: “Der politische Gegenwind weht auf jeden Fall heftig.”

bto: Das zeigt erneut deutlich, dass wir in einer Krisenpause sind, die nicht mehr lange andauert.

→ NZZ: “Die geldpolitische Normalisierung braucht Mut”, 1. Oktober 2016

Die geldpolitische Normalisierung braucht nicht nur Mut, sondern zuvor insbesondere auch Verständnis und Erkenntnis. Bernholz ist auf jeden Fall ein Schwergewicht. Aber seine 4 % sind erst dann wieder machbar, wenn das fiktive Kapital entsorgt wurde. Und: The old normal is not the new normal: http://www.deutscherarbeitgeberverband.de/aktuelles/dav_aktuelles_2014-03-10_money-matters.html

LG Michael Stöcker

Meine Antwort auf Binswangers Analyse habe ich hier und an anderer Stelle ja nun oft genug zum Besten gegeben. Für alle neuen Foristen hier nachzulesen: https://zinsfehler.wordpress.com/2016/09/25/ein-geldpolitisches-manifest-fuer-europa/

LG Michael Stöcker

„Geldschöpfungsmultiplikator wieder auf ein normales Niveau erhöhen“

Der Gelschöpfungsmultiplikator wird sich dann wieder erhöhen, wenn die Verwendung der Gelschöpfung verändert wird. Nur Produktivkredite erzeugen reales Wachstum, während Finanzkredite lediglich Schulden (und Vermögen) kreieren ohne realwirtschaftliche Basis.

Der Deregulierungs-Big-Bang der 80er Jahre hat diese unselige Entwicklung angestoßen. Seither haben sich die Finanzkredite (selbstreferenzielle Glasperlenspiele der Finanzcommunitie) gegenüber Produktivkrediten vervierfacht, das Wachstum halbiert, die Arbeitslosigkeit verdoppelt sowie die Staats- und Privatschulden in kaum gekannte Höhen gehoben. Sie hatten dies vor einigen Monaten mit einem Chart „The economic deficit“ schon sehr plakativ hier aufgezeigt.

Wenn wir es nicht schaffen, dieses System über Kreditplafondierung o.ä. umzudrehen und endlich akzeptieren, dass der Markt nur im Produktivbereich funktioniert, nicht jedoch bei sog. „fiktiven Waren“ Geld, Mensch und Natur, dann es keine guten Auswege aus dem Desaster geben. Das Interesse daran etwas zu ändern, ist nach meiner Wahrnehmung aber leider nicht vorhanden.

Plakativ für diese Entwicklung steht die Deutsche Bank. Deren Vorstands-Hasardeure haben aus einer einstmals seriösen Bank der „seligen Deutschland-AG-Zeit“ einen irreparablen Hedgefonds geformt, bei dem nicht mehr die Frage ist ob, sondern wann die Verstaatlichung erfolgt. Der letzte Deutsche Bank Chef mit Format, Alfred Herrhausen, arbeitete hingegen nach dem Motto: „Man sollte jegliches Handeln immer vom Ende her bedenken“.

Ja, das sollte man. Nur: Diese Welt ist überkomplex und insofern sind wir niemals vor Überraschungen gefeit. Auch Herrhausen nicht, der sich nicht nur beim Schuldenerlass wohl etwas zu weit aus dem Fenster gelehnt hatte: http://think-beyondtheobvious.com/stelters-lektuere/wir-sind-zum-helokoptergeld-verdammt/#comment-15020

LG Michael Stöcker

Wen die Details dazu interessieren: http://www.deutschlandfunk.de/wir-wissen-definitiv-wer-die-tater-waren-pdf.media.a0dea96bd83a5a81872a1580000e214b.pdf. Insbesondere Seite 26 ist hier von Interesse. Die Sendung von1997 ist auch auf YouTube zu finden.

LG Michael Stöcker

Dolles Ding. Bestätigt mir mal wieder, das hier interessante Leute versammelt sind.

“Der Deregulierungs-Big-Bang der 80er Jahre hat diese unselige Entwicklung angestoßen.” Warum wurde das damals eigentlich gemacht? Wer hat es gemacht? Und hat es außer den damals schon Reichen jemanden genützt?

Als der Keynesianismus, der bis dahin als Mainstream in der Wirtschaftspolitik galt, in den Krisen der 70er am Ende zu sein schien, besann man sich auf eine längst tot geglaubte Wirtschaftstheorie, nämlich der Neoklassik und glaubte zudem die Inflation mittels Steuerung der Geldmenge in den Griff kriegen zu können (Monetarismus). Die damals fast 150 Jahre alte „Ricardianische Äquivalenz“ wurde zum Maß aller Dinge erklärt. Leider fehlt für diese Theorie bis heute jegliche empirische Evidenz. Auch der zweite vermeintliche no-brainer von Ricardo, die komparativen Kostenvorteile funktionieren nur im Modell, nicht in der Realität. Damit versucht man uns auch heute noch TTIP etc. schmackhaft zu machen.

Falls das zu komplex ist, das vorgenannte fällt unter den Kampfbegriff Neoliberalismus. Der Markt wurde zum Gott erklärt, der alles zum Besten regelt (Deregulierung, Privatisierung, Flexibilisierung) und der Staat sollte sich aus allem raushalten. Politische Wegbereiter waren Thatcher und Reagan, ökonomische Hayek und Friedmann.

Das Ergebnis dieser Ideologie können wir heute besichtigen. Wenn Sie fragen, wem das genützt hat, dann verweise ich auf meinen obigen Beitrag, der beschreibt, dass sich für die Masse der Bevölkerung der Industriestaaten alle Wirtschaftsdaten verschlechtert haben und ergänze, dass seither die Lohnquote fällt und die Kapitalquote steigt.

Meine Analyse dazu finden Sie hier: https://zinsfehler.wordpress.com/2013/10/30/tapering-liquidity-a-trap-yet-a-tapering-in-the-dark-of-economic-theory-2/

LG Michael Stöcker

Zur Ricardianischen Äquivalenz siehe auch: https://zinsfehler.wordpress.com/2013/10/23/das-ricardianische-aquivalenz-theorem-lost-in-recession/. Dort finden Sie auch einen Link zum Say’schen Theorem.

LG Michael Stöcker

Hallo,

Mann kann über Flassbeck und Co. sagen was man will, aber in einem Punkt hat er 100% recht. Damit jemand sparen kann muss sich jemand anderes verschulden, anders geht es nicht. Dies gilt übrigens auch für ein durch Gold gedecktes oder ein Vollgeldsystem, deshalb ist es falsch die Hauptursache für die Krise im Geldsystem zu suchen.

Was spricht denn dagegen, dass sich in dieser Situation die Staaten verschulden (Fiskalpolitik) und so für die Nachfrage und eine gewisse Umverteilung (unter anderem auch von den Sparern zu den Gläubigern) sorgen und damit auch für Wachstum und somit Zinsen!!!!! sorgen. (Zinsen wollen Sie doch unbedingt alle haben, meine Damen und Herren oder nicht – ohne Wachstum gibt es aber keine Zinsen)

Auf die Idee selber was zu machen, d.h. sich zu verschulden, etwas zu unternehmen und für (Kredite (Geldschöpfung) Arbeitsplätze, Produkte, Wachstum und Zinsen) zu sorgen ist leider niemand gekommen, fragt sich nur warum.

Gruß

Bekanntlich finde ich auch, Deutschland sollte Schulden machen und endlich im Inland investieren, satt sich an Außenhandelsüberschüssen zu ergötzen, die letztlich einer Kreditvergabe ins Ausland entsprechen, die angesichts der Überschuldung dort nur mit Verlusten enden wird.

womit implizit dargelegt wird, dass Staatsschulden (die spiegelbildlich Vermögen bei den Aufkäufern der Schuldtitel darstellen) weit weniger gefährlich sind als Schulden von Konsumenten und Privatwirtschaft

Hallo,

“bto: theoretisch richtig, praktisch natürlich illusorisch, da es den unmittelbaren Konkurs bedeutet. Dann hätten wir sie doch noch, die große Depression.”

Andere Experten auf dem Gebiet sehen die Sache mit den Zinsen etwas anders:

Bond-King Jeffrey Gundlach:

“Seiner Einschätzung nach haben dort (USA) die Zinsen im Juli den Tiefpunkt durchschritten. Der Markt sehe nun wachsende Chancen für fiskalpolitische Stimulusmassnahmen.”

Quelle: http://www.fuw.ch/article/gundlach-was-passiert-mit-credit-suisse/

Gruß

ja, aber da geht es eben um etwas anderes. staatliche Konjunkturprogramme die von den Notenbanken finanziert werden. Dennoch werden höhere Zinsen den Schuldnern Probleme bereiten.