Die Drogenlieferung stockt

Es ist doch so simpel: Unser Wirtschaftssystem erlaubt das (fast) unbegrenzte Schaffen neuen Geldes (und damit von Kaufkraft) durch die Geldschöpfung des Bankensystems mit (fast) jeder Kreditvergabe. Das ist deshalb gut, weil wir so immer dann, wenn es irgendwo zu stocken droht, noch einen nachlegen können. Und genau das machen wir. Die weltweite Verschuldung wächst seit Mitte der 1980er-Jahre deutlich schneller als das Welt-BIP und auch die Finanzkrise hat daran nichts geändert. Im Gegenteil: Wir haben die Krise, ausgelöst durch zu viele zu schlechte Schulden, durch noch mehr Schulden überwunden und so die Fallhöhe für die nächste Krise erhöht. Da die Schulden immer mehr für unproduktive Zwecke verwendet werden – Spekulation, Kauf vorhandener Assets und Konsum – sind wir davon abhängig, dass die Dosis immer weiter steigt. Eine Dynamik, die auch andere Beobachter als der Schreiber dieser Zeilen schon vor Jahren erkannt haben. Ändern daran konnten sie nichts.

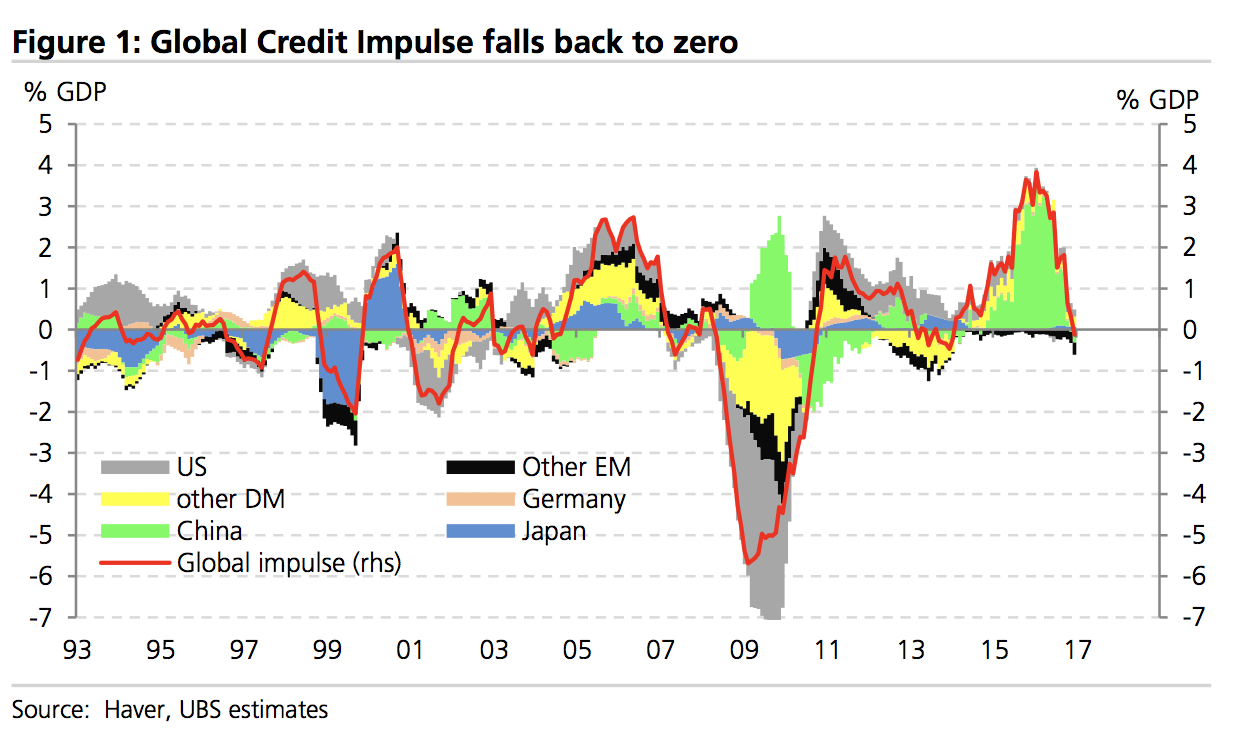

Nun leuchten die Warnsignale erneut tiefrot: Der weltweite „Kreditimpuls“ stürzt weiter ab, bei bto schon vor einigen Wochen thematisiert. Nun hat die UBS erneut schlechtere Zahlen ermittelt. Bevor wir auf das Originalpapier eingehen, einige Auszüge aus der erneut guten Analyse von Ambroise Evans-Pritchard (AEP) im englischen Telegraph:

- “The global ‚credit impulse‘ has fallen as dramatically over recent months as it did during the onset of the Lehman crisis, signaling serious headwinds for the world economy and asset prices just as the US Federal Reserve tightens monetary policy.” – bto: also mit einer prozyklisch handelnden Notenbank, die viel zu spät handelt.

- “(…) UBS (…) shows that the impulse has plummeted by 6pc of GDP since peaking last year, driven by powerful swings in China and the US. The two economic superpowers are both suffering from credit saturation.” – bto: So kann man es natürlich auch sagen. Ich würde eher sagen, wir haben das Schuldenpotenzial in diesem Durchlauf erschöpft. Der Finanzzyklus, wie ihn die BIZ nennt, dreht erneut.

- “The credit impulse is not the same as the volume of credit. It tracks the ‚change in the change‘, or what is known to specialists as the ‚second derivative‘. (…) UBS says there is a 73 correlation between the credit impulse and the trajectory of domestic demand in the United States, and probably for China as well.” – bto: Dann wäre es in der Tat ein Zeichen für eine Rezession, die sich natürlich nur sehr schlecht mit Rekordkursen an den Börsen verträgt.

- “Yet all the signs are that the Fed will press ahead with a quarter point rate rise to 1.25pc this week (…) Wall Street is already skittish. The Nasdaq technology leaders or FAANGs are showing signs of fatigue after a parabolic rise this year. Over the last two trading sessions Netflix has fallen 10pc, Apple 8pc, Facebook 5pc, Amazon and Google 4pc.(…) “The uniformity of the price moves indicates a market driven by price chasing momentum, with investors heading for the door all at the same time (…).” – bto: Das ist aber ein anderer Punkt. Die Art, wie wir Geld anlegen, erhöht die Anfälligkeit für einen externen Schock, in diesem Fall dem Wegfall der Liquiditätsdosis.

- “(…) China’s credit impulse contracted by 12pc of GDP in April, even though loan growth still appears robust (if slowing) at first blush. The problem with the final stage of a debt spree is that it takes ever more fuel to feed the monster. The effect diminishes.” – bto: Das ist der entscheidende Punkt!!!

AEP: “UBS thinks the gauge will fall by 8pc of GDP over the next twelve months. If so, batten down the hatches.” – bto: Ja, das wäre eine sehr schlechte Nachricht für die Börsen und die Wirtschaft. Der Auftakt zur Fortsetzung der Krise, die ja bekanntlich nur Pause gemacht hat.

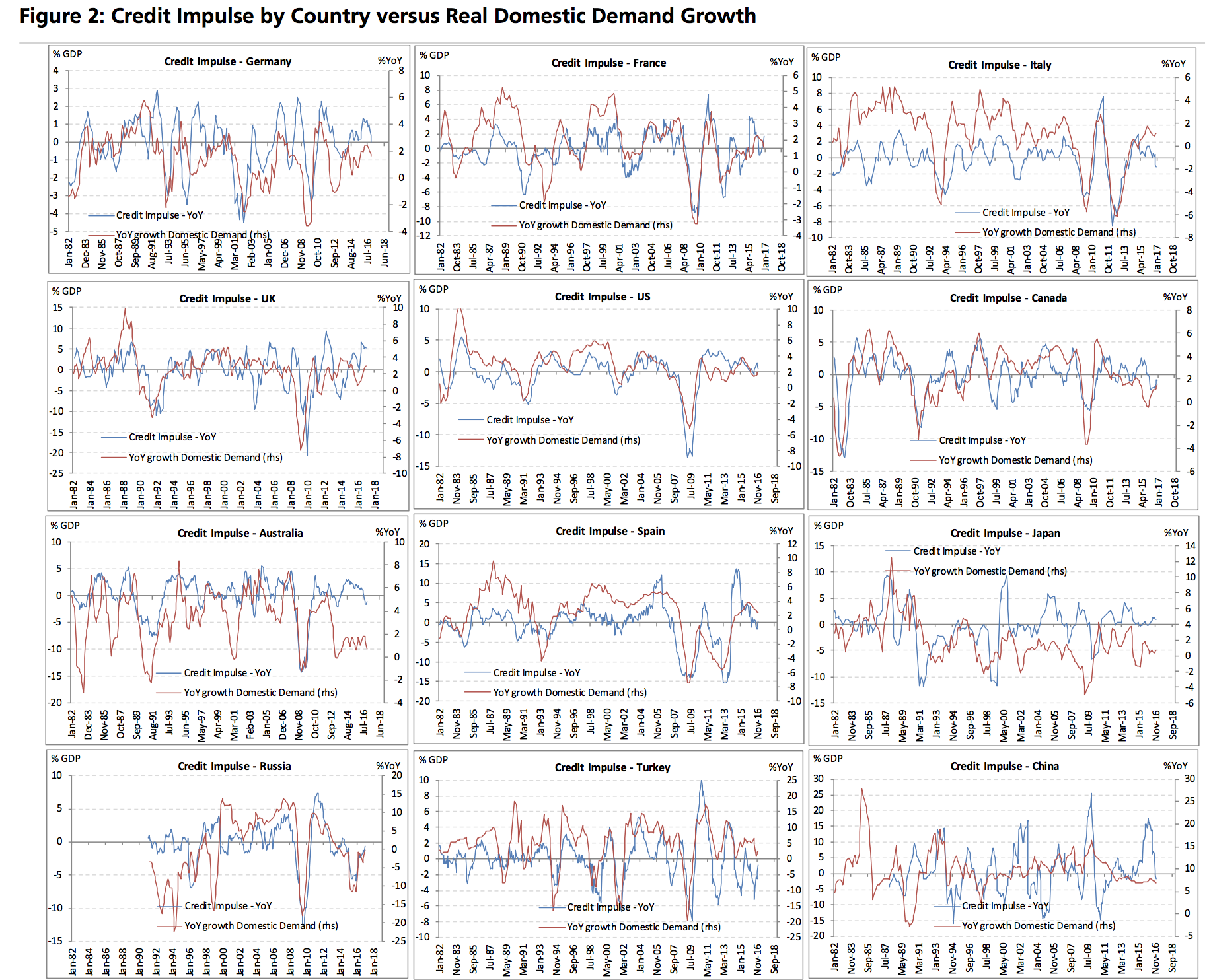

Hier die Originalbilder der UBS und unten der Link zum (kurzen) Report:

bto: Da kann man natürlich noch die Hoffnung haben, dass es wie bei früheren Wellen bald wieder dreht. Wobei dies wieder schneller steigende Schulden bedeutet und damit nur Zeit kauft.

bto: In Kanada war der “Kreditimpuls” schon länger rückläufig (deshalb Immobilienpreis-Probleme??). In Australien dreht er gerade richtig nach unten. (Bald Immobilien Probleme?? Ich denke, ja). In Spanien könnte der schöne Aufschwung abrupt enden? Bei uns übrigens auch.

Es bleibt unzweifelhaft spannend – und gefährlich an den Märkten.

Und hier die Studie: