Das steht hinter dem Crash: gefährliche Bilanzschwäche der US-Unternehmen

Ein wichtiger Grund für die Nervosität an den Märkten dürfte die schlechte Qualität der Bilanzen der US-Unternehmen sein. Bekanntlich haben diese das billige Geld vor allem dazu genutzt, eigene Aktien zurückzukaufen, statt zu investieren. In der Folge sind sie so hoch verschuldet wie lange nicht mehr.

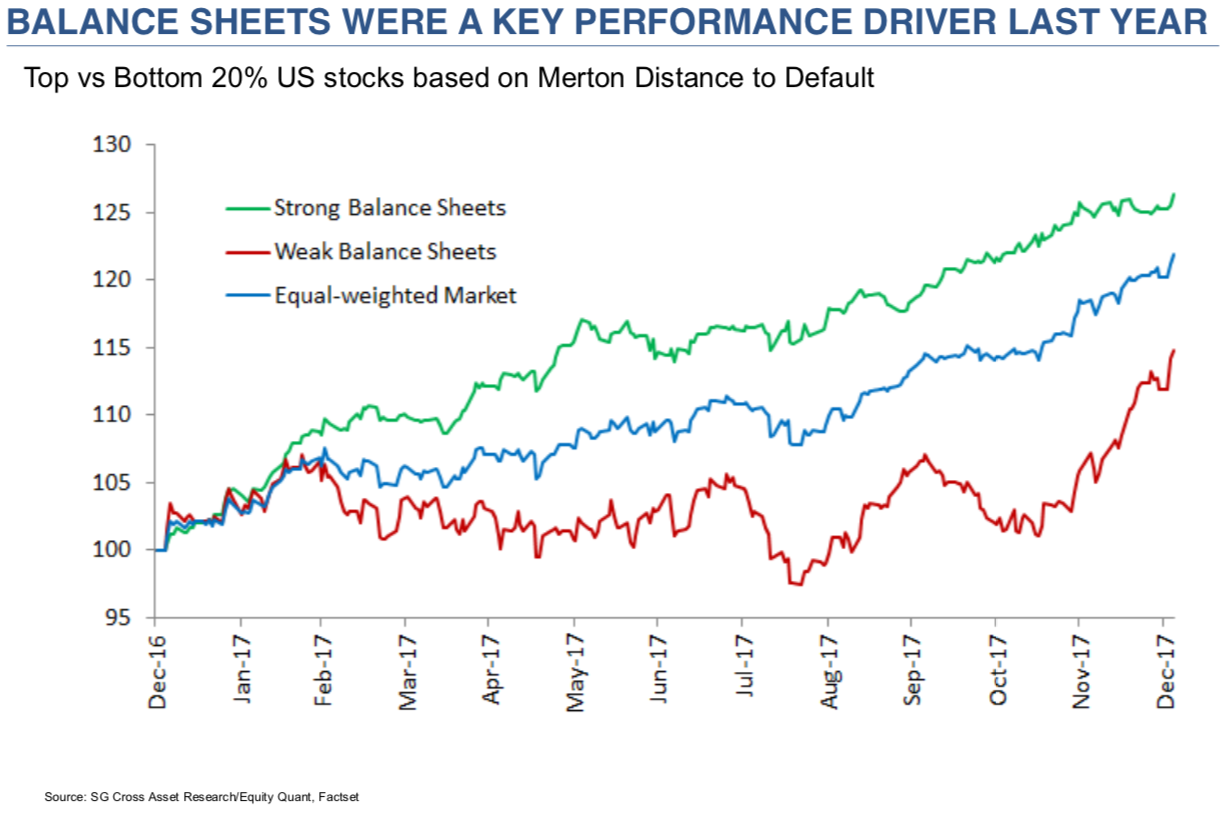

Die Société Generale hat einige gute Analysen dazu gemacht. Die Charts sprechen für sich: zunächst die Darstellung der Mittelverwendung der Unternehmen – deutlich über dem Brutto-Cashflow und nur bedingt für die richtigen Dinge:

Quelle: SocGen

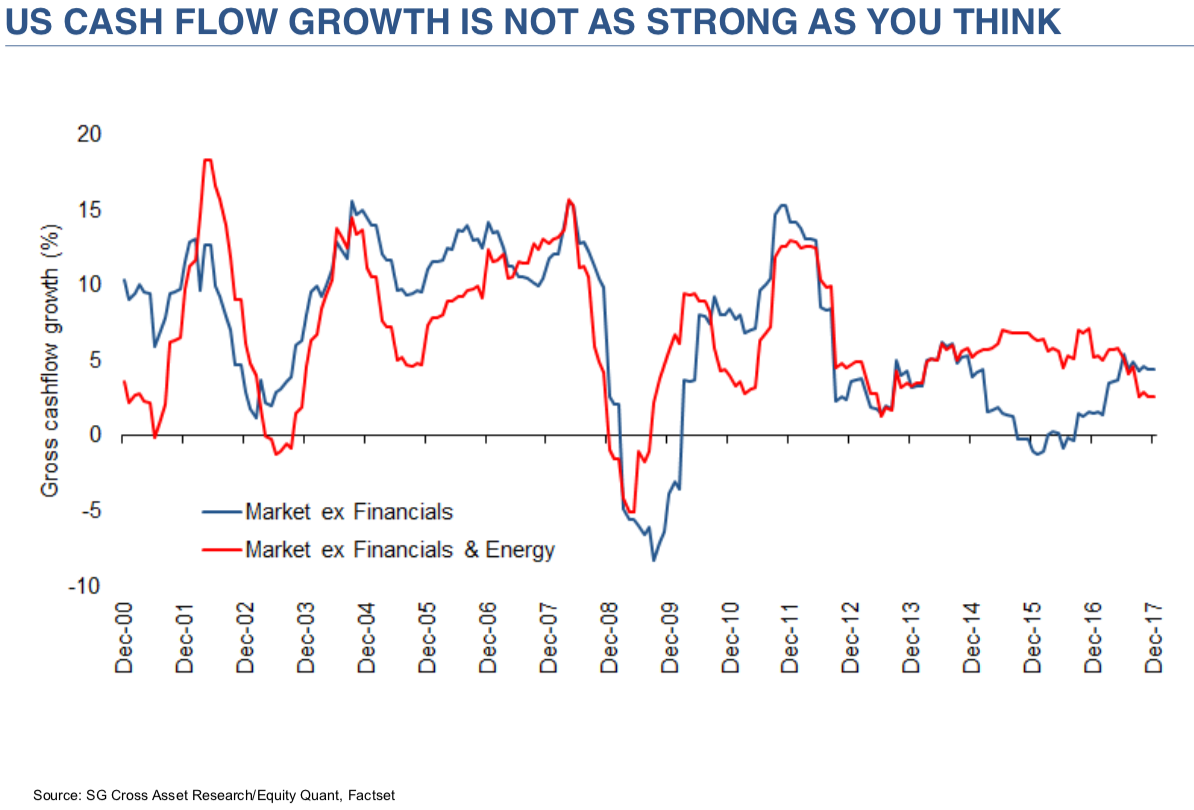

Dies vor dem Hintergrund, dass der Cashflow sich nicht so gut entwickelt, wie man von den Schlagzeilen glauben soll. Es ist vor allem auf Energie- und Finanzwerte fokussiert:

Quelle: SocGen

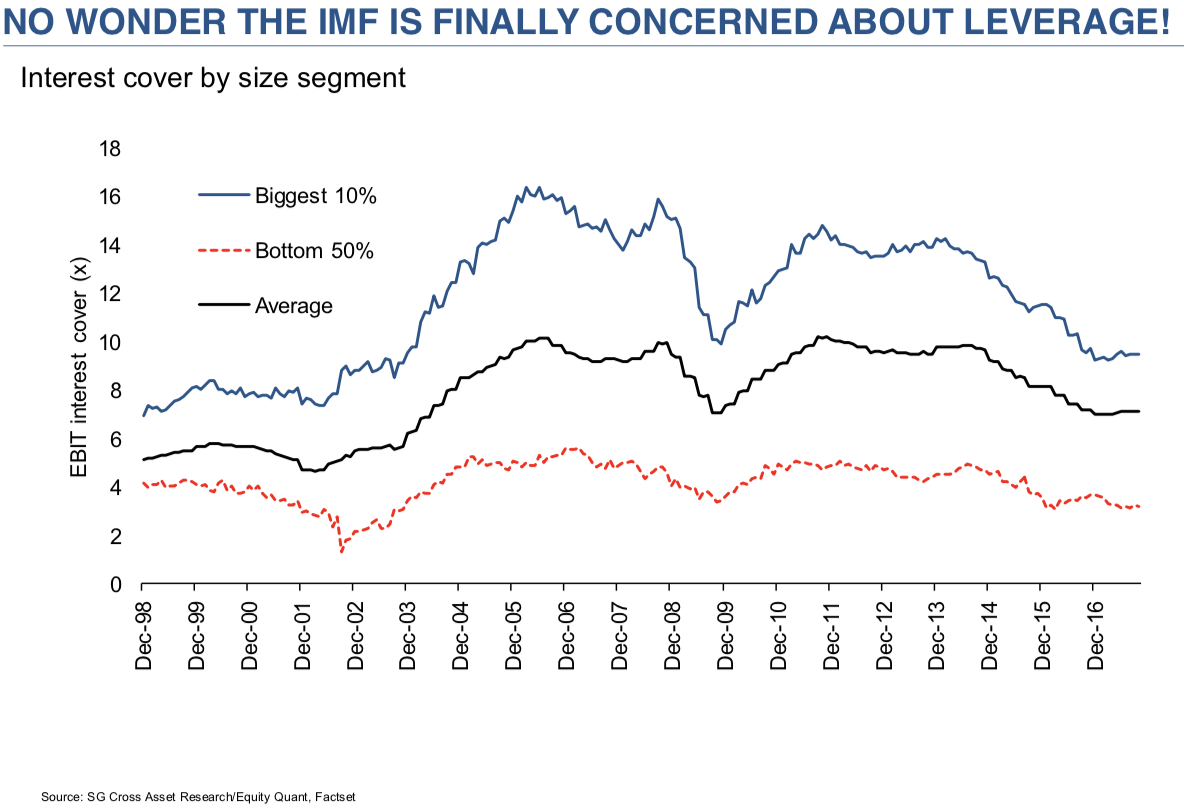

Weshalb der IWF auch vor der Verschuldung warnt. Dies liegt vor allem daran, dass die kleineren Unternehmen sich am höchsten verschuldet haben. Dort ist die Zinsdeckung am geringsten:

Quelle: SocGen

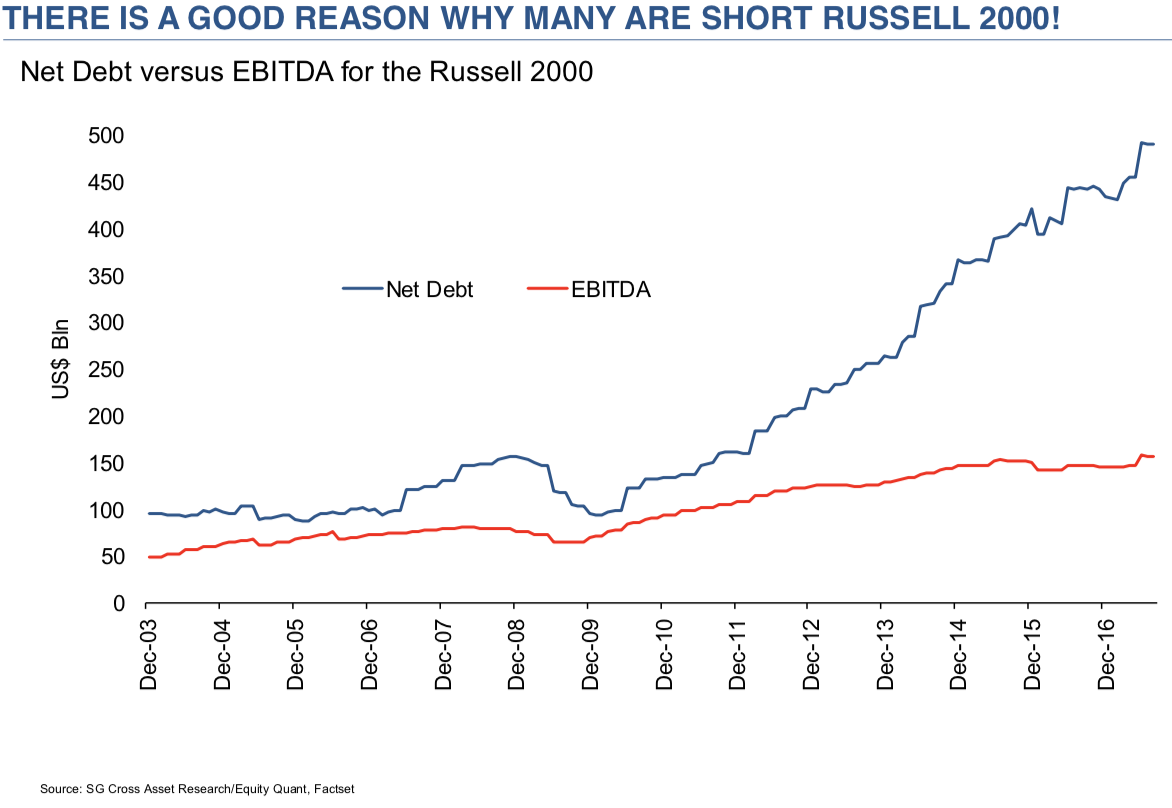

Wie sehr sich das Problem im Bereich der kleineren Unternehmen konzentriert, sieht man auch an dieser Darstellung:

Quelle: SocGen

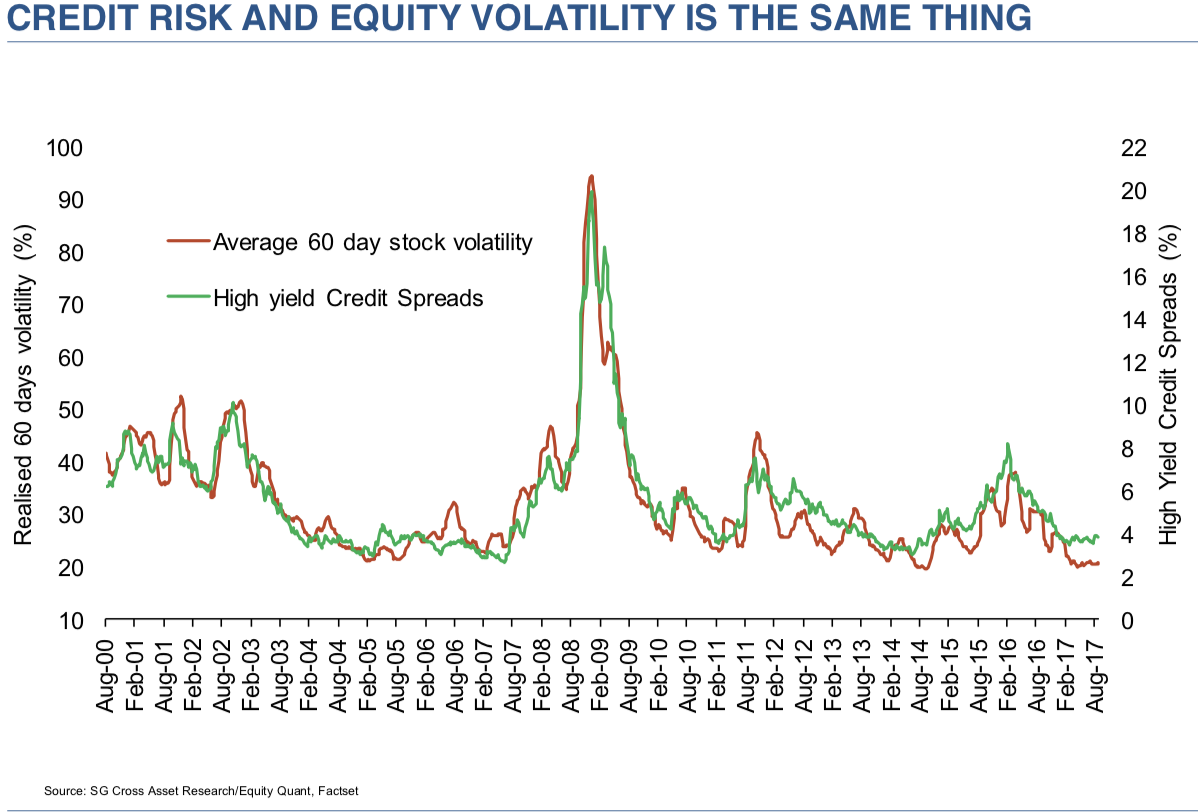

Wobei die geringe Volatilität – den Notenbanken sei Dank! – auch zu einem kalkulatorisch geringen Ausfallrisiko führt und damit den Boom bei den Anleihen schlechter Qualität verstärken:

Quelle: SocGen

Die Märkte wittern das Risiko und meiden deshalb die Unternehmen mit hoher Verschuldung. Allerdings zeigte sich im letzten Quartal 2017 wieder mehr Zutrauen. Zurecht?

Quelle: SocGen

Für mich entscheidend ist die Tatsache, dass wir es hier mit einer Wirtschaft zu tun haben, die in hohem Maße abhängig ist vom billigen Geld. Käme es wirklich zu steigenden Zinsen, hätten wir es mit einem Margin Call der Extraklasse zu tun!

→ zerohedge.com: “Albert Edwards: The Trigger For The Next Market Correction”, 16. Januar 2018

Hinter dem Crash stehen auch die steigenden langfristigen Zinsen, siehe hier (der Artikel hat 3 Seiten; die Info zu den Zinsen findet sich auf Seite 3, auf die ich hier gleich verlinke): https://www.goldseiten.de/artikel/364132–Warum-die-naechste-grosse-Blase-in-Gold-und-Rohstoffen-sein-wird.html?seite=3

Die Gemengelage wird jetzt allmählich unübersichtlich, siehe dazu auch hier: http://www.spiegel.de/wirtschaft/unternehmen/boerse-dow-jones-und-dax-stuerzen-ab-wie-die-ezb-den-aktienmarkt-nervoes-macht-a-1192056.html

Beide Artikel betonen die Rolle der Zentralbanken, insbesondere FED und EZB, mit Blick auf die aktuellen (Zins-) Sorgen “der Märkte”.

Natürlich stehen dahinter die steigenden Zinsen (siehe meine anderen Beiträge dazu, einer direkt daneben). Nur, wenn die Schulden tiefer wären, könnten Märkte und Wirtschaft höhere Zinsen leichter verkraften.

Bei viel Fremdkapital scheint auch die Nervosität groß zu sein. Scheint so als ob derzeit schon die Angst vor steigender Inflation einen Kurssturz auslösen kann.

Was wäre da erst los wenn die Inflation wirklich steigen sollte?

“Was wäre da erst los wenn die Inflation wirklich steigen sollte?”

Das Problem bei hohen Schulden ist nicht Inflation sondern Disinflation und insbesondere Deflation. Insofern ist eine leicht steigende Inflation keine Problem, sondern die Lösung. Das geht aber im Kontext der schwarzen Null nur mit den Helikoptern: https://zinsfehler.com/2013/11/01/die-geschichte-vom-kleinen-milton-und-der-dicken-bertha/.

LG Michael Stöcker

Wenn die Inflation wirklich steigen sollte, würde der politische Druck auf die Notenbanken steigen, höhere Zinsen zuzulassen. Das würde für stark verschuldete Unternehmen ohne Preissetzungsmacht dazu führen, dass die Zinsausgaben stark wachsen, während sich die Einnahmen nicht oder nicht in gleichem Maße erhöhen. Und das erzeugt die Ängste bei Eigen- und Fremdkapitalgebern.

Diese Ängste sind durchaus berechtigt. Ein weiterer Grund für QE4P, Herr Selig; denn damit wird die Preissetzungsmacht tendenziell gefördert. Und Milton Friedman, Ray Dalio oder Adair Turner sind ja nun wirklich nicht des Sozialismus verdächtig; es sei denn, man überinterpretiert die aktuell völlig unberechtigten Sorgen der Austrians.

Hier erklärt Ray Dalio Larry Summers, wie ein „Beautiful Deleveraging“ funktioniert: https://soundcloud.com/economicprinciples/larry-summers-and-ray-dalio-how-the-economic-machine-works. Aber wer erklärt das unseren schwarzroten Nullen?

LG Michael Stöcker

Eines unserer Hauptprobleme ist die systematische Ungleichbehandlung von Eigenkapital zu Gunsten des Fremdkapitals. Rendite geht über alles im Shareholder-Value-Kapitalismus. Die Resilienz bleibt dabei auf der Strecke. Die ganze Problematik ist hier sehr gut beschrieben: https://soffisticated.wordpress.com/schulden/

LG Michael Stöcker