Der IWF als größter Zauberlehrling

Goethes Zauberlehrling ist eine treffende Analogie, wenn es um die Politik der Notenbanken geht. Mit ihren Interventionen haben sie in den letzten Jahrzehnten die Welt immer mehr in einen Morast an Schulden, ausufernder Spekulation und Finanzkapitalismus geführt. Nun bekommen sie die Geister, die sie riefen, nicht mehr unter Kontrolle.

Wichtigster Zauberlehrling in dem Spiel war der IWF – während die Bank für Internationalen Zahlungsausgleich aus dem Warnen und Mahnen gar nicht mehr rauskam. Was nun, fragt sich auch der IWF, der nun um sein Image besorgt anfängt, ebenfalls laut zu warnen, damit man die Institution auch in Zukunft noch ernst nimmt. Nur so kann man die wichtigsten Ergebnisse des letzten Berichts zur Lage der Weltwirtschaft zusammenfassen.

Zunächst die viel zitierte Feststellung des IWF, dass sich die Weltkonjunktur abschwächt. Erneut muss der Fonds Abschied nehmen von den eigenen überoptimistischen Erwartungen. So schrieb SPIEGEL ONLINE: „Der Internationale Währungsfonds senkte seine Wachstumsvorhersage für das Jahr 2019 – das vierte Mal in Folge – auf nunmehr drei Prozent. Im Juli hatte der IWF noch ein Wachstum von 3,2 Prozent vorausgesagt. (…) Es handelt sich dem IWF zufolge um das langsamste Wachstum der Weltwirtschaft seit der globalen Finanzkrise. Als Gründe nannte der Internationale Währungsfonds zunehmende Handelsbarrieren und wachsende Unsicherheit in Folge geopolitischer Risiken.“ Für mich keine Überraschung, befinden wir uns doch in der Eiszeit, genau aus den oben genannten Gründen.

Doch die wahren Nachrichten des Financial Stability Reports des IWF sind andere:

Da ist zum einen die Warnung vor einer Blase in den Anleihenmärkten – Grund genug zu lachen, wenn es nicht so traurig wäre:

- „Bond funds holding assets worth about $1.7tn could face difficulties in repaying investors promptly if volatility increases, according to the IMF, which warned that problems in fixed-income markets could potentially destabilise the global financial system. The warning coincides with mounting fears that a dangerous pricing bubble has developed in fixed-income markets where bonds worth $15tn — about a quarter of the debt issued by governments and companies globally — are trading with negative yields.” – bto: Es gibt erhebliche Probleme, die auf der Hand liegen. Schon ein kleiner Zinsanstieg führt zu erheblichen Verlusten und dann zu einer Flucht aus den Märkten. Dies dürfte bei mangelnder Liquidität zu deutlichen Kursverlusten führen.

- “Concerns among regulators that bond funds might struggle to meet repayment requests by investors have been amplified by recent liquidity problems involving Neil Woodford, H2O and GAM. Many bond fund managers have reduced their holdings of cash and other liquid assets that provide little or no income in an effort to improve returns.” – bto: und natürlich, um den Strafzahlungen auf den Konten zu entgehen.

- “The IMF examined a sample of 1,760 bond funds (about 60 per cent of the $10.6tn in globally outstanding fixed-income assets) to determine if they would still be able to meet the most severe monthly outflows which they had registered since January 2000. It concluded that almost one-sixth of all fixed-income fund assets would face a ‘liquidity shortfall’, implying that their managers would not have sufficient cash, liquid assets or credit immediately available to repay investors in the event of a repeat of their largest monthly redemption.” – bto: Das ist klar, denn die Banken halten auch keine Liquidität mehr vor. Genau was gewünscht ist seit der Finanzkrise. Damit entfällt aber Liquidität im Markt. Im Kern genau das, was ich am Montag mit Blick auf die Risiken von ETF diskutiert habe.

- “The problems were even more widespread among high-yield funds that invest in lower-quality corporate debt. Almost half of all high-yield fund assets could face a liquidity shortfall if their manager was confronted with a repeat of their biggest monthly withdrawal since 2000, (…) The IMF warned that if bond funds were unable to meet redemption requests, this could spark fire sales where managers dump assets to raise cash, which would inflict losses on other investors and ‘increase the risk for the financial system in the extreme case’.” – bto: wie immer wieder hier erklärt. Wir haben schlechte Schuldner (BBB, die eigentlich schon nicht mehr BBB sind), die von hoch geleveragten Investoren mit geringem Puffer gehalten werden, die wiederum auf einen Markt treffen, der ebenfalls keine Liquidität hält. Das ist das Rezept für eine erhebliche Krise an den Märkten.

- “The IMF (…) suggested that asset managers should be required to better match the redemption period of their funds to the liquidity profile of their portfolios to mitigate the potential for fire sales. This would require sweeping changes in current practice in Europe where the vast majority of mutual funds (Ucits) offer investors daily liquidity despite not having a formal obligation to do so.” – bto: womit aber eine wesentliche Motivation potenzieller Käufer, diese Produkte zu kaufen, wegfällt. Sie tun es doch genau aus diesem Grunde: Sie wollen die Liquiditätsillusion.

- “As the share of assets held by central banks rises, there is an increased scarcity of bonds available for investors to purchase, squeezing liquidity in some markets (…) Central banks have crowded out private sector fixed-income investors from government bond markets. Zero-interest rate policies have also forced investors to move into riskier bond investments in a reach for yield (…).” – bto: Da haben wir wieder die Wirkung des Zaubers, die destabilisiert, statt zu stabilisieren.

- “US bank loan funds sold to retail investors present an acute example of potential liquidity problems, according to Moody’s, the rating agency. (…) post-crisis regulations had made the banking sector safer while also pushing risks previously held by banks into the investment funds industry. What previously were risks within the banking system may metastasise into illiquidity risks in the investment funds sector (…)” – bto: Das erinnert mich an mein Bild von dem Ballon, der unter Wasser gedrückt wird und sich derweil immer mehr aufbläht.

Dazu kommt das Problem der schlechten Unternehmensschuldner, wie auch der Telegraph zusammenfasst:

- “(…) up to 40 per cent of the $19tn of debt owed by companies is now at risk of default if there is a global economic downturn, according to the IMF’s analysis. This could lead to widespread losses for bond funds.” – bto: Das ist viel schlimmer. Wie ich am Beispiel von GE erläutert habe, droht eine Welle an Herabstufungen, damit Zwangsverkäufen und eine wahre Panik an den Märkten.

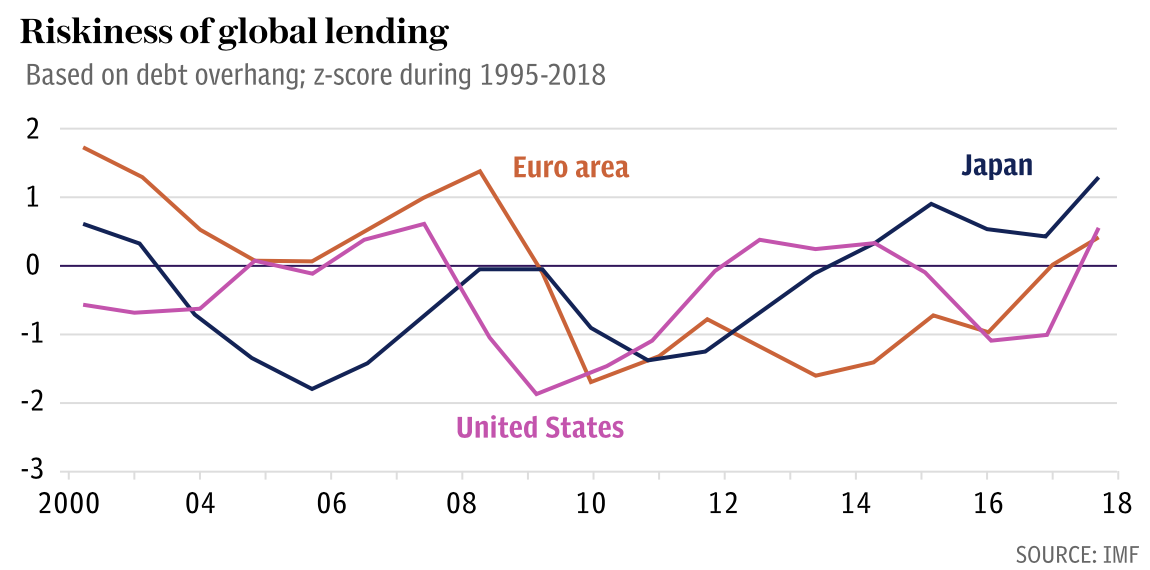

Dabei ist das Risiko vor allem in den USA ausgeprägt, wenn man annimmt, dass China die Unternehmen staatlich leichter stabilisieren kann und in Europa von den ungedeckten Verbindlichkeiten in den Pensionsfonds absieht:

Quelle: IMF, The Telegraph

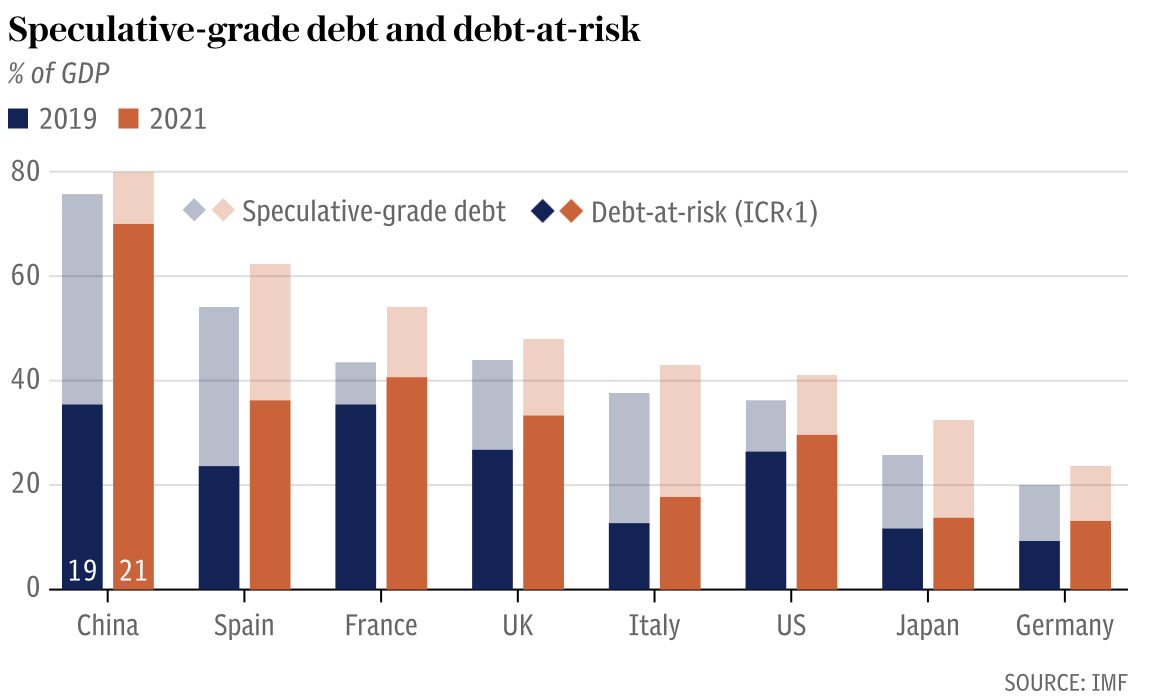

Der Blick auf die einzelnen Länder macht es noch deutlicher, dass wir es mit erheblichen Risiken zu tun haben. Selbst Deutschland steht nicht so gut da, wie man meinen könnte:

Quelle: IMF, The Telegraph

Das Problem ist nun, dass man noch mehr Angst vor der Rezession hat und damit Geld noch billiger machen muss, was genau diese Nebenwirkung nochmals verstärkt. „The IMF has also found that high debt burdens exacerbate the shock of a downturn (…) During the global financial crisis, countries with high leverage in the banking and household sectors experienced more severe recessions (…) corporate debt aggravated the economic outcomes of the euro area debt crisis (and) companies with big debt burdens slash investment and cut jobs during a downturn while lending is squeezed by banks that face losses from defaults.” – bto: Die Zombies treten offen zutage und die Probleme damit auch.

- „Lulled by the ultra-easy accommodative policy at central banks, companies have not just been piling on the debt for investment, but have weakened their balance sheets to boost shareholder buyouts and issued high-yield debt to fund deal making. (…) The leveraged loan market funds the most indebted companies and buyouts by private equity giants. It is risky, junk-rated debt, but investors have gorged on it because of its high yield, particularly in the US.” – bto: Und wir haben es schon mehrfach in den Jahren diskutiert. Es sind die unerfahrenen und “schwachen” Investoren, die diese Papiere kaufen. Sie verstehen das Risiko weniger und sie können diese auch weniger gut tragen. Panik ist programmiert.

- „And it is huge, dwarfing the size of the subprime mortgage market just before cracks started to surface. The Bank of England estimates the market was worth around $2.2 trillion in 2018 compared to $1.3 trillion of subprime mortgages in 2006. That debt has been made more risky by the rise of covenant-lite loans, which strip out basic investor protections. Cov-lite loans now make up the vast majority of the market and this debt has even been packaged into bundles called collateralised loan obligations. Some believe this securitisation of the debt is of a similar nature and danger to the collateralised debt obligations responsible for the subprime crisis.” – bto: schlimmer, weil noch weiter verteilt und in der Dimension viel höher.

Doch es gibt auch Stimmen, die sagen, dass das Problem nicht so groß ist, wie hier beschrieben. Unter anderem deshalb, weil die Unternehmen nicht nur hohe Schulden, sondern auch hohe Liquiditätsbestände haben. Das dürften zwar nicht die gleichen Unternehmen sein, aber egal. Einer; der im Frühjahr bei dem Thema noch entwarnt hat, war Gavyn Davies in der FINANCIAL TIMES (FT), immerhin früher bei GoldmanSachs. Doch auch er schlägt nun vorsichtigere Töne an:

- “I argued in March that this problem was not yet dangerous, but that was probably too complacent. Although US corporate debt-to-income ratios were already close to all-time peaks, other aspects of company balance sheets and financial flows were in much better shape. Profit margins were still fairly robust, the net financial balance of the corporate sector was in comfortable surplus, interest-to-income ratios were low and debt-to-equity ratios were healthy.“ – bto: Es ist aber immer so, dass maximaler Optimismus die Voraussetzung ist, um entsprechende Verschuldung zu ermöglichen. Bis zum Tag des Crashs sieht für gewöhnlich alles super aus.

- „In the last six months, the condition of US corporate finances has become more worrying. As in other major economies, profit margins have come under increasing downward pressure, because producers’ wage costs have been rising more rapidly than selling prices to the consumer. (…) Financial risk-taking by US companies in the form of payouts and M&A has increased — in contrast with subdued capital expenditures. Surges in financial risk-taking usually precede economic downturns.” – bto: Es liegt in der Natur der Sache, dass es zu einem Überschießen gegen Ende der Entwicklung kommt.

- „(…) share buybacks, dividends and merger and acquisition activities — financed by leveraged loans and high-yield bonds — have surged in 2019. These activities have spread to small and medium-sized firms, which the IMF says are particularly vulnerable on the profit front. Taken in isolation from other economic shocks, such corporate financial weaknesses are unlikely to trigger a recession, but they could certainly exacerbate the effects of other contractionary shocks. This is what happened in 2008,when a medium-sized shock in the subprime mortgage market caused an enormous downturn in economic activity. The impact of the trade disputes on business confidence, which has been collapsing in recent months, is the most obvious current threat. As business losses accumulate, and delinquencies and defaults rise, banks are less willing or able to lend. This dynamic feeds on itself, potentially amplifying downside risks into more serious financial stresses or a downturn.” – bto: weshalb – wie gesagt – die Angst vor einer Rezession immer größer wird und damit die Verpflichtung der Politik, nachhaltig das Geld billig zu halten, was wiederum eine Einladung ist, noch mehr Schulden zu machen.

Es ist die Folge von Jahrzehnten billigen Geldes und asymmetrischer Reaktion. Gerade Institutionen wie der IWF haben in ihren Studien immer wieder eine solche Politik gefordert und begrüßt. Notenbanken sind heute wie die Zauberlehrlinge, die die Geister immer mehr füttern, statt sie unter Kontrolle zu bringen. Die Mithelfer und intellektuellen Begründer vom IWF sind dafür mindestens genauso verantwortlich, ziehen sich jedoch auf die Rolle des mahnenden Beobachters zurück. Ohne freilich eine Antwort zu haben, was zu tun wäre. Denn mit etwas höheren Kapitalanforderungen hier und etwas mehr Regulierung dort wird man das System eher destabilisieren als stabilisieren. Dazu sind wir schon zu tief in den Problemen.

→ ft.com (Anmeldung erforderlich): “US corporate debt triggers recession concerns”, 20. Oktober 2019