Den Notenbanken ergeht es wie dem Zauberlehrling

Goethes Zauberlehrling ist eine treffende Analogie, wenn es um die Politik der Notenbanken geht. Mit ihren Interventionen haben sie in den letzten Jahrzehnten die Welt immer mehr in einen Morast an Schulden, ausufernder Spekulationen und Finanzkapitalismus geführt. Nun bekommen sie die Geister, die sie riefen, nicht mehr unter Kontrolle.

Und richtig los geht es mit Corona: “Die Geldmenge im Euroraum ist im Juli auffällig stark gewachsen. Wie die Europäische Zentralbank (EZB) am Donnerstag mitteilte, legte die breit gefasste Geldmenge M3 gegenüber dem Vorjahresmonat um 10,2 Prozent zu. Das war der höchste Anstieg seit Mai 2008. Das Wachstum der enger gefassten Geldmenge M1 beschleunigte sich ebenfalls. Die Rate stieg von 12,6 auf 13,5 Prozent. Die Kreditvergabe der Geschäftsbanken an private Haushalte wuchs wie im Vormonat um 3 Prozent. Das Wachstum der Kreditvergabe an Unternehmen schwächte sich leicht ab, von 7,1 auf 7 Prozent.” So vermeldet es die F.A.Z.

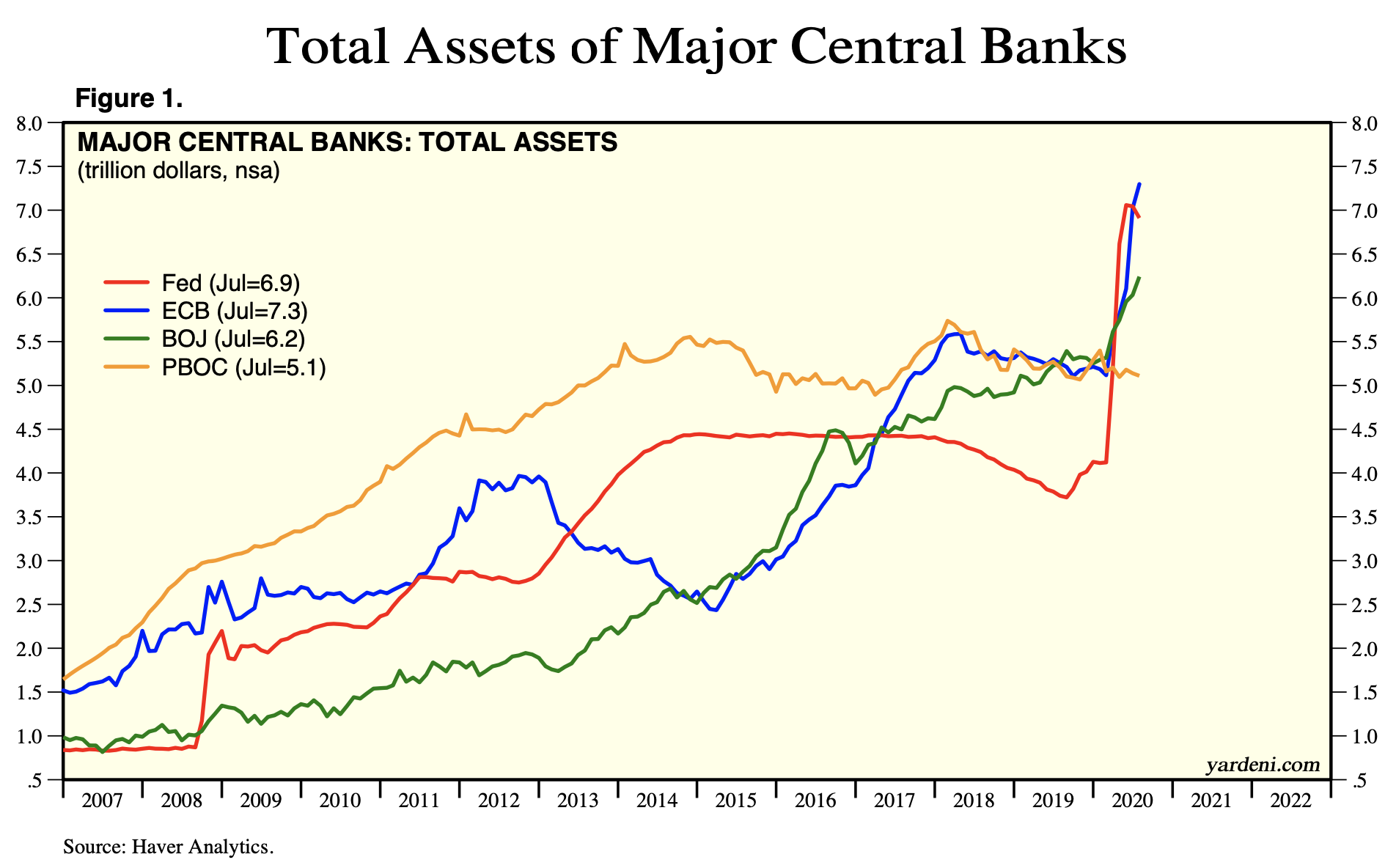

Zunächst die bekannte Erkenntnis, dass die Notenbankbilanzen seit Jahren wachsen. Die Fed holt die EZB gerade ein:

Quelle: Yardeni

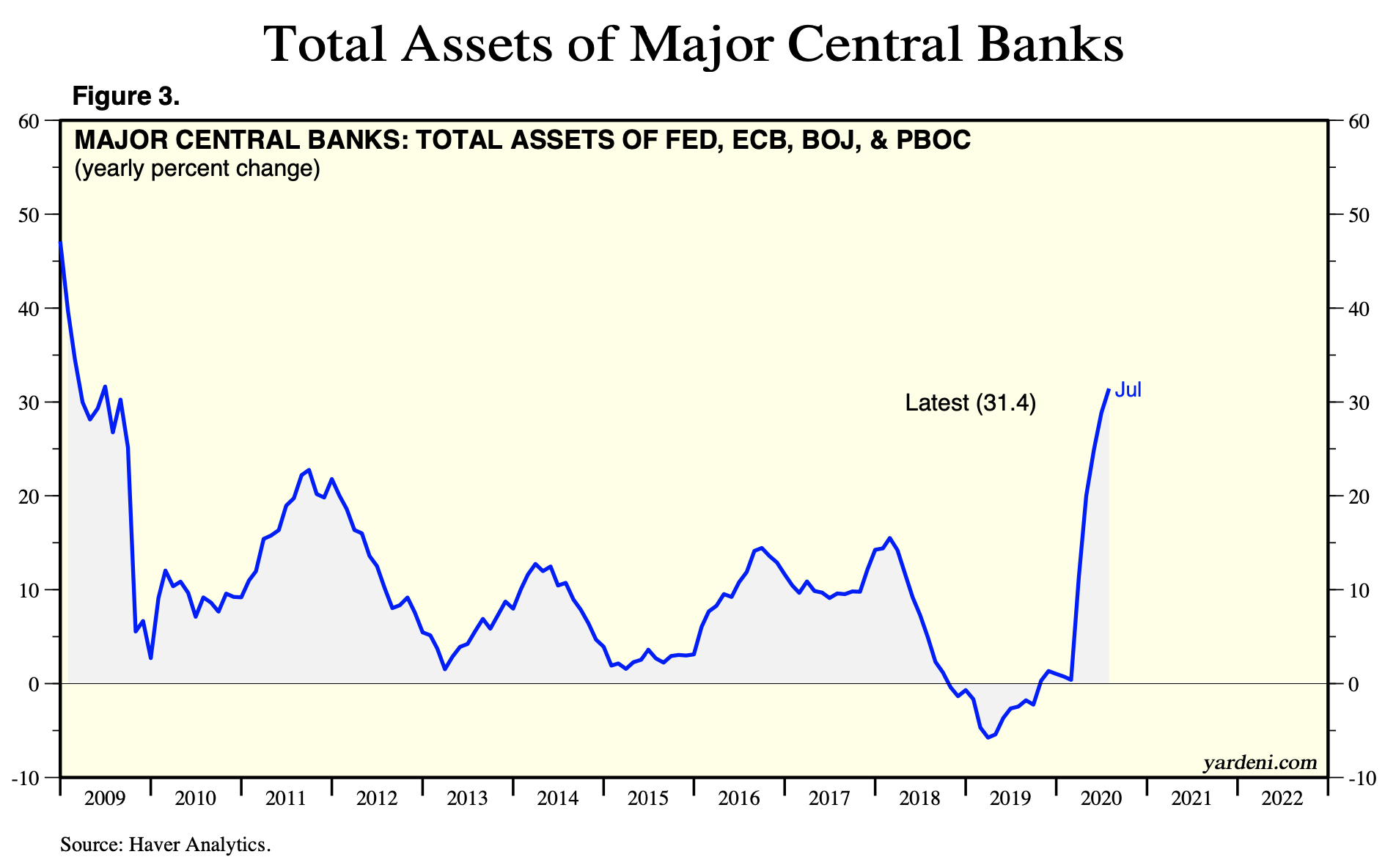

Es kann auch nicht wundern, dass das Wachstum der Bilanzsummen stark gestiegen ist. Interessanterweise gab es Ende 2018 einen Rückgang: Wir erinnern uns an den Einbruch an den Vermögensmärkten Ende 2018, was das Jahr zu einem der schlechtesten der Geschichte macht. 2019 ging es dann hoch – vor allem als die Notenbankbilanzen wieder wuchsen:

Quelle: Yardeni

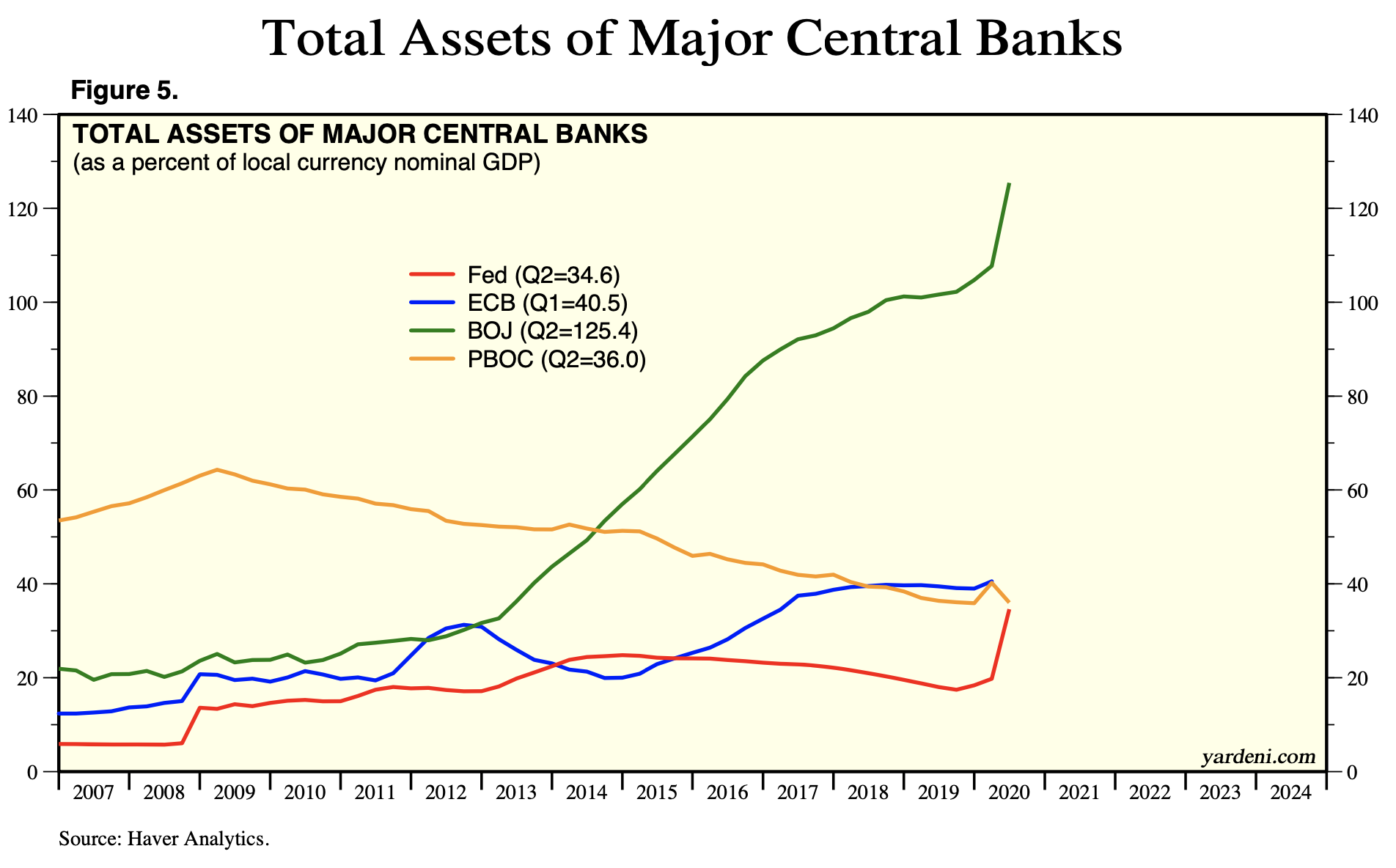

Relativ zum BIP betrachtet, bleibt Japan Spitzenreiter. Die Chinesen wirtschaften – auch relativ gesehen – solider, und die EZB steht in ihrem Kampf für das Überleben des Euro. Wir sehen aber, die EZB hat noch viel Luft nach oben:

Quelle: Yardeni

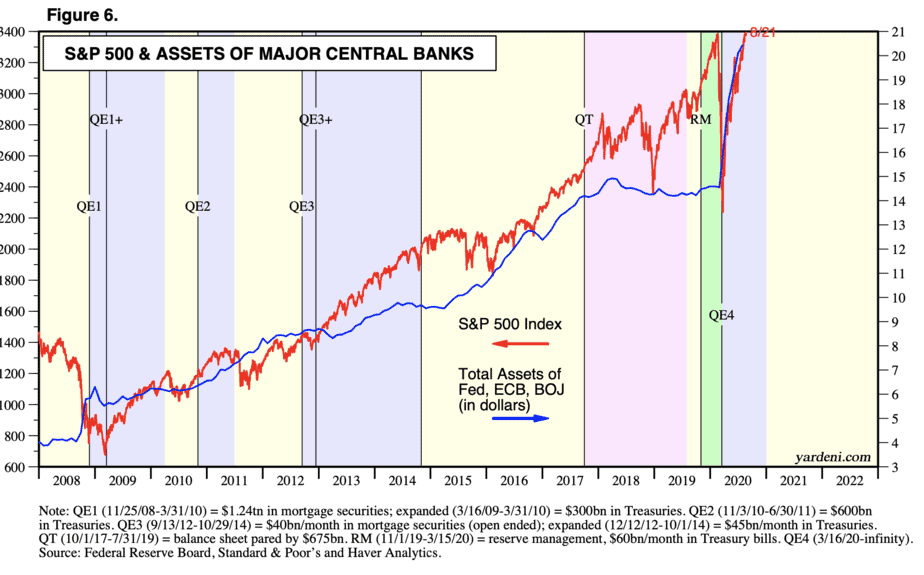

Und natürlich gibt es eine Korrelation mit dem S&P. Nun ist Korrelation nicht gleich Kausalität, aber …

Quelle: Yardeni

Niemand wird die gegenwärtige Politik kritisieren. Aber es ist eine Politik, die auch deshalb nötig ist, weil wir seit Jahrzehnten die Verschuldung des Systems fördern und die Notenbanken dabei eine erhebliche Mitschuld tragen. So folgerte auch die FT kürzlich, dass die Notenbanken in der Verschuldungsfalle gefangen sind:

- “It is the Catch-22 of post-2008 policymaking, and of now post-pandemic policymaking, too. To stave off a debt crisis, monetary policymakers create conditions that allow companies to borrow even more, increasing the potential severity of the next crisis. No central banker wants to encourage excessive borrowing but, equally, no central banker wants to stand by while companies default, increasing unemployment and throttling economic growth.” – bto: Deshalb ist es richtig, vom Zauberlehrling zu sprechen, der die Geister, die er rief, nicht unter Kontrolle bringt.

- “‘The chosen solution to a debt crisis is more debt,’ said Hans Mikkelsen, a credit strategist at Bank of America. ‘There is no escaping it. You cannot cut it back unless you can create a tremendous amount of economic growth to offset it. There is nothing the central banks can do.’” – bto: Das war mit der Inflation auch so. Die FED entschloss sich trotz der kurzfristig negativen Folgen für einen harten Kampf. Heute dürfen wir dies nicht erwarten, weshalb wir nicht nur Schulden fördern, sondern am Ende auch Inflation zulassen müssen.

- “More US dollar corporate bonds have been issued so far this year than in the whole of 2019, according to data from Refinitiv. More debt will come due next year than ever before. And leverage is rising. Top-rated companies’ net debt to ebitda — a common measure of the weight of a business’s debts — reached more than 2.4 times at the end of the second quarter, the highest level on record in BofA data going back 19 years. The bank’s analysts predict it will peak at 3.2 times at the end of this year.” – bto: Nachdem die Zinsen aber in den USA weiter sinken werden und weltweit nie wieder steigen – ich erinnere an die 700-Jahresstudie –, ist doch alles in Butter. Wenn man das glaubt.

- “(…) the mounting debt burden of businesses curtails policymakers’ room to raise interest rates, for fear of dramatically increasing refinancing costs. (…) To prop up an ailing economy following the 2008 financial crash, the Fed dramatically lowered interest rates and embarked on quantitative easing (…) The total number of US corporate bonds outstanding doubled in the decade since the 2008 financial crisis to more than $12tn (…).” – bto: Und das billige Geld ist auch für die Staaten wichtig.

- “Every six months in its financial stability report beginning in November 2018, the central bank noted rising business debt and its potential to exacerbate an economic downturn. In September of last year Fed governor Lael Brainard told a congressional subcommittee that “excesses in corporate debt markets could amplify adverse shocks and contribute to job losses”. (…) Without growth and inflation to offset the rise in indebtedness, the central bank has little choice, analysts say, other than to keep the show on the road by making sure businesses can refinance their new debts. ‘If they can’t do that, it’ll be massive defaults and a depression,’ said Mr Mikkelsen.” – bto: Da die nächste Krise sicher kommt, wissen wir auch, in welche Richtung es geht mit den Bilanzsummen und der Verschuldung.

Doch wie weit noch?

→ faz.net: “Die Geldmenge in Europa steigt um zehn Prozent”, 28. August 2020

→ Yardeni Research: “Central Banks Monthly Balance Sheets”, 28. August 2020

→ ft.com:”Central bankers are caught in a leverage trap”, 8. August 2020