Demografie, Überschüsse und Zinswende – Update

Die Frage der Gründe für die tiefen Zinsen habe ich bei bto immer wieder diskutiert:

→ Tiefe Zinsen passen zum Kondratieff-Zyklus

→ Warum sind die Zinsen so tief?

Wesentliche Gründe scheinen die demografische Entwicklung und die Ersparnisüberhänge/Handelsungleichgewichte zu sein. Das könnte sich aber jetzt ändern, meint Vincent Deluard von INTL FCStone:

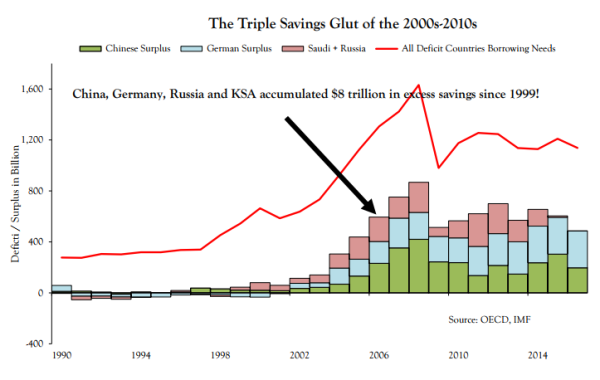

- “Three mountains of excess savings (the petrodollar glut, the German glut, and the Chinese glut) caused the fall in global yields (…) in 1999, when three seemingly unrelated events created the greatest economic imbalance of our time: oil prices rebounded from a secular low of $9.6 a barrel, the Euro replaced the Deutsche Mark, and China and the U.S. signed the bilateral WTO agreement. 17 years later, these three events had engendered a savings glut of $8 trillion and $14 trillion in negative-yielding debt.“ – bto: damit also ein weltweites Angebot an Ersparnissen, das die Zinsen drückt. Allerdings muss man dabei einwenden, dass man ja nicht sparen muss, um Kredite vergeben zu können. Insofern könnte die Kausalität auch genau anders herum sein.

- “I believe that 2018 will be the mirror opposite of 1999. A triple squeeze will drain global excess savings: the U.S. will become the world’s largest oil producer, Germany will abandon its policy of budget surpluses, and India’s economic growth will outstrip China’s. The three gluts arose together, and together they will vanish.” – bto: was dann doch spannend wäre. Wenn diese Logik stimmt, wächst der Kapitalbedarf, während das Angebot sinkt. Wobei man auch sagen könnte, es wollen mehr und relativ bessere Schuldner an den Kredittopf. Wenn das so wäre, würden die Zinsen tatsächlich steigen.

Quelle: INTL FCStone, FT

- “Who will supply the world’s capital after the retirement of these massive hoarders? It will take much higher yields to convince Americans and other impecunious borrowers to quit their decade-long addiction to foreign savings. Hence, my answer to the original question is that yields will rise much higher, and that the bond bear market will last much longer.” – bto: Dann hätten wir unsere drastische Zinswende nach oben wie schon mehrfach in der Geschichte: → Studie: Kommt die Zinswende, dann kommt sie schnell und den Margin Call in der Wirtschaft, den sich keiner leisten kann.