Dank Immobilien haben die Deutschen etwas aufgeholt

Am 31. Juli 2022 geht es in meinem Podcast unter anderem um die Ergebnisse einer Analyse der Bundesbank zu den Vermögen in Deutschland. Die Studie ist unten verlinkt. Titel: “Eine verteilungsbasierte Vermögensbilanz der privaten Haushalte in Deutschland – Ergebnisse und Anwendungen”.

Die Kernaussagen:

- “Laut der verteilungsbasierten Vermögensbilanz sank die Vermögensungleichheit in den letzten Jahren. Dies rührte zum einen daher, dass der Nettovermögenszuwachs für die Haushalte in der unteren Hälfte der Verteilung besonders kräftig ausfiel – wenngleich von einem niedrigen Niveau ausgehend. Hierbei haben die weniger vermögenden Haushalte in deutlichem Umfang risikoarme Anlagen wie Einlagen und Versicherungsansprüche aufgebaut und gleichzeitig merklich ihre Verschuldung reduziert. Zum anderen sank die Ungleichheit auch deshalb, weil die obere Mitte der Verteilung spürbar von einem steigenden Wert des Immobilienvermögens profitierte.” – bto: Beides ist interessant und erfreulich.

- “Da insbesondere das Immobilienvermögen neben Aktien eine hohe Rendite erzielte, fiel die reale Vermögensrendite im Durchschnitt über die Jahre 2009 bis Anfang 2022 in der vermögenderen Hälfte der Verteilung deutlich höher aus als in der vermögensärmeren Hälfte. Die Resultate zeigen in diesem Zusammenhang auch, dass sich der renditesenkende Effekt der Inflation insbesondere am unteren Ende der Vermögensverteilung bemerkbar macht. Da das Vermögen dieser Haushalte überwiegend aus niedrig verzinsten Anlagen besteht, führen folglich hohe Inflationsraten vor allem dort zu negativen realen Vermögensrenditen.” – bto: Die Schulden entwerten zwar auch, aber die Inflation ist natürlich gerade hier ein Problem.

Im einzelnen stellt die Bundesbank fest:

- “Das aggregierte Nettovermögen der privaten Haushalte in Deutschland wuchs seit 2009 pro Quartal im Schnitt um etwa 1,3%. Der Nettovermögenszuwachs fiel dabei für die untere Hälfte der Verteilung besonders kräftig aus – wenngleich von einem niedrigen Niveau ausgehend. Hierbei haben die Haushalte der unteren Hälfte in deutlichem Umfang risikoarme Anlagen wie Einlagen und Versicherungsansprüche in ihrem Finanzportfolio aufgebaut und gleichzeitig merklich ihre Verbindlichkeiten reduziert. Die obere Mitte der Verteilung hingegen profitierte vergleichsweise stark von einem ge- stiegenen Wert des Immobilienvermögens. Dies liegt zum einen darin begründet, dass die weniger vermögenden Haushalte nur selten Immobilienbesitzer sind. Zum anderen macht bei den sehr vermögenden Haushalten das Immobilienvermögen einen deutlich geringeren Anteil am Gesamtvermögen aus. Die in den letzten Jahren beobachteten Preiserhöhungen bei Wohnimmobilien dürften daher für sich genommen tendenziell einen ausgleichenden Effekt auf die Netto- vermögensverteilung ausgeübt haben.” – bto: Hier gilt also, die Geldpolitik hat die Ungleichheit reduziert. :-)

- “Der Nettovermögensanstieg des obersten Prozents der Verteilung ist schließlich zentral auf Zuwächse beim Betriebsvermögen zurückzuführen. Der hohe Wachstumsanteil dieser Anlageform am oberen Ende der Verteilung spiegelt dabei auch die in den letzten Jahrzehnten gestiegene Bedeutung der Unternehmensersparnisse in der Vermögensentwicklung sehr vermögender Haushalte wider.” – bto: Und weil Unternehmen steuerlich geschont werden, wird das auch so bleiben.

Konkreter zur Verteilung:

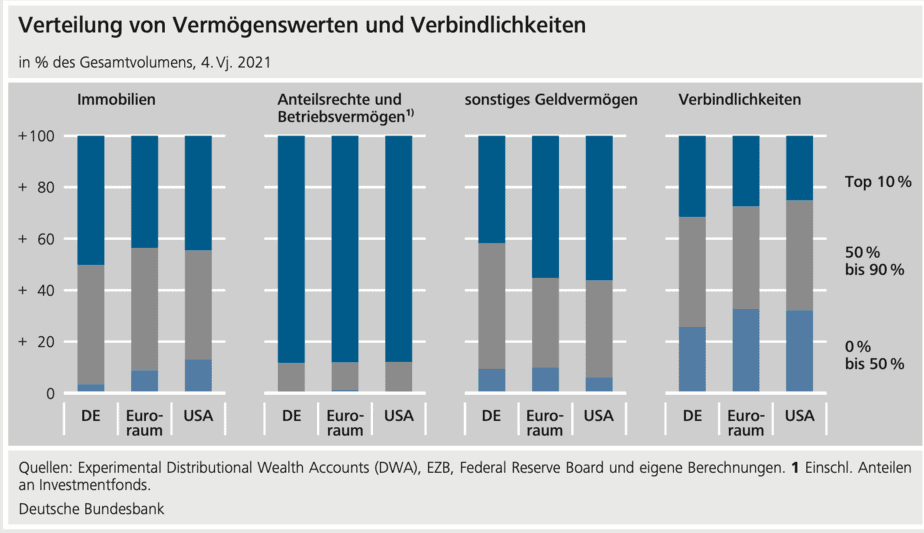

- “Das Nettovermögen verteilt sich in Deutschland ungleicher als im Euroraum, ist aber weniger konzentriert als in den USA. Demnach war der Anteil der vermögendsten 10 % der Haushalte im Euroraum zum Jahresende 2021 im Vergleich zu Deutschland etwas geringer, in den USA aber erkennbar höher. Der Anteil der nächsten 40 % ist in Deutschland in etwa so hoch wie im Euroraum, aber deutlich größer als in den USA. Ähnlich gering wie in den USA ist in Deutschland der Anteil der vermögensärmeren 50 % der Haushalte am gesamten Nettovermögen. Im Euroraum liegt dieser hingegen erkennbar höher. Die Nettovermögensverteilung veränderte sich in Deutschland gegenüber dem ersten Vierteljahr 2011 nur leicht.” – bto: Es wurde leicht besser.

Quelle: Bundesbank

Zur Rendite auf dem Finanzvermögen:

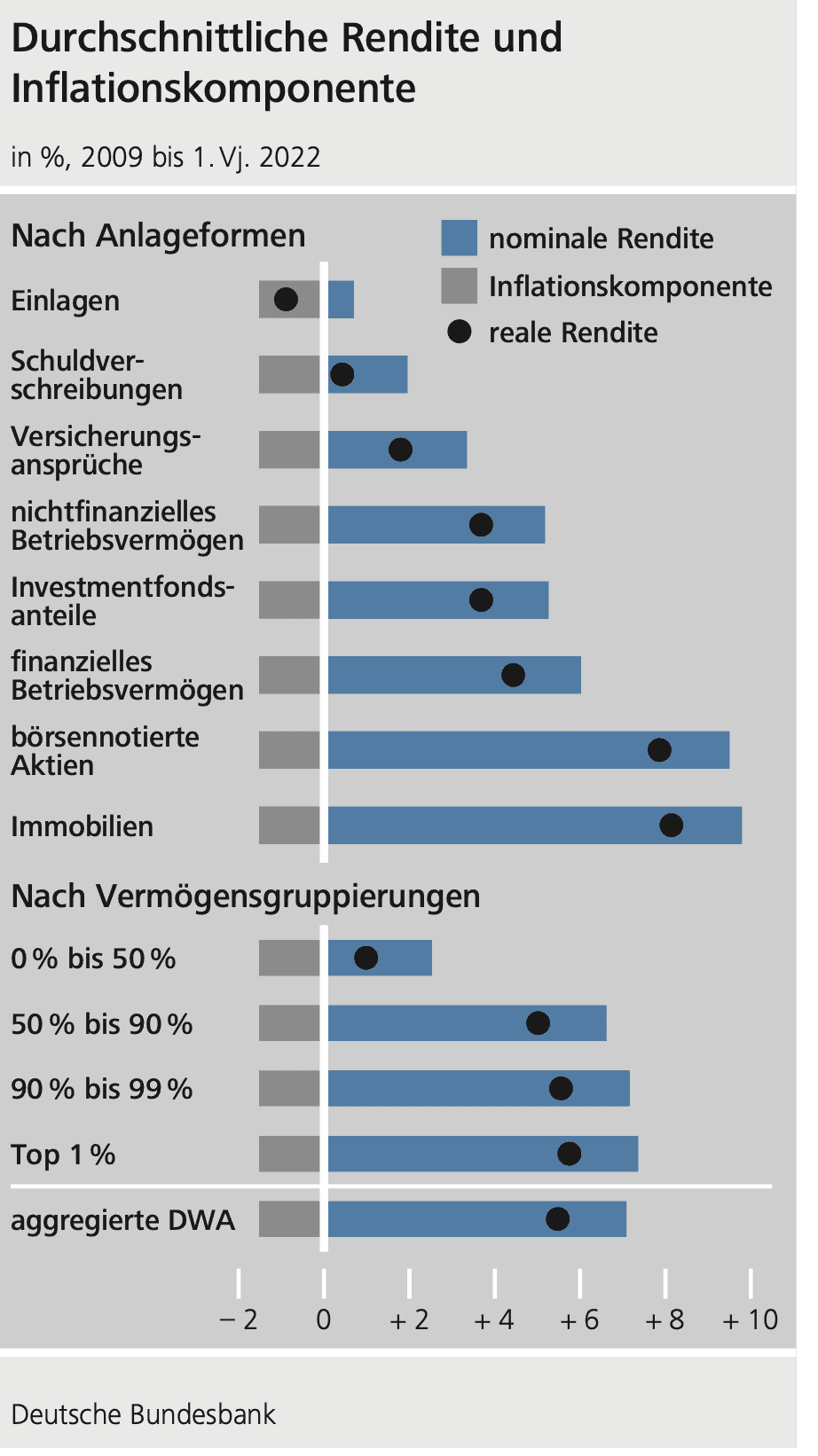

- “Das Schaubild stellt die realen Renditen der einzelnen Anlageformen seit dem Jahr 2009 dar. Diese entwickelten sich über die letzten Jahre recht unterschiedlich. So war die reale Verzinsung von Bankeinlagen und Schuldverschreibungen in den letzten Jahren zumeist negativ. Die reale Rendite von börsennotierten Aktien und Investmentfonds fiel ungeachtet gelegentlicher Schwankungen hingegen vorwiegend positiv aus. Auch Versicherungsansprüche zeigten zumeist eine positive reale Rendite. Allerdings fiel diese im Vergleich zu den Wertpapierrenditen im Mittel geringer aus.” – bto: Treiber waren wirklich die Immobilien.

Quelle: Bundesbank

Und wenig überraschend:

- “Der Grund für die Unterschiede in der Renditehöhe zwischen den Vermögensgruppierungen ist die abweichende Portfoliozusammensetzung in Kombination mit den unterschiedlichen Renditen der einzelnen Anlageformen.” – bto: Das überrascht nicht, ist aber keineswegs garantiert.

Zu Immobilien:

- “Hauptgrund für die Unterschiede ist das im Vergleich zur oberen Hälfte der Vermögensverteilung geringe Immobilien- und Sachvermögen der unteren Hälfte. Die reale Vermögensrendite der Haushalte im Bereich 50 % bis 99 % der Verteilung fußte in etwa zu 90 % auf den Beiträgen des Immobilienvermögens. Da diese Anlageform im Beobachtungszeitraum neben Aktien im Schnitt die höchste Rendite aller Vermögenskomponenten verzeichnete, trug sie maßgeblich zu einer hohen Gesamtrendite bei. Auch für das obere Prozent der Vermögensverteilung leistete das Immobilienvermögen einen spürbaren Beitrag zur Gesamtrendite. Diese wurde jedoch zusätzlich durch einen merklichen Beitrag des Betriebsvermögens gesteigert.” – bto: Und damit dürfte die gefühlte Ungleichheit gestiegen sein.

Wirkung auf die Schulden

- “Der Befund einer vergleichsweise geringen realen Vermögensrendite für die untere Hälfte der Vermögensverteilung durch die hohe Bedeutung niedrigverzinster Anlagen in der Vermögensstruktur lässt jedoch außen vor, dass das Niedrigzinsumfeld der vergangenen Jahre auch einen spürbaren Einfluss auf die reale Verzinsung der Verbindlichkeiten hatte. So erreichte die reale Zinsbelastung für Wohnungsbaukredite und übrige Kredite im vergangenen Jahr mit durchschnittlich etwa –2,7 % his- torische Tiefststände. Im Vergleich hierzu lag dieser Wert im Jahr 2009 noch bei gut 5 %. Um diesen entlastenden Effekt zu berücksichtigen, wird die reale Vermögensrendite eines Haushalts zusätzlich um die realen Zinsausgaben bereinigt. Der durchschnittliche Verschuldungsgrad (Verbindlichkeiten in Prozent des Vermögens) der unteren 50 % der Verteilung lag im Beobachtungszeitraum bei etwa 90 %; in der oberen Hälfte betrug dieser lediglich etwas mehr als 10 %. Da insbesondere die Haushalte in der unteren Hälfte der Vermögensverteilung also vergleichsweise kräftig verschuldet sind, hat die Bereinigung folglich vor allem in diesem Bereich einen nennenswerten Effekt.” – bto: Die Ärmeren profitieren als Schuldner von den Negativzinsen. Hätte ich auch nicht gedacht.