Corona wirkt auch bei den Schulden wie ein Brandbeschleuniger

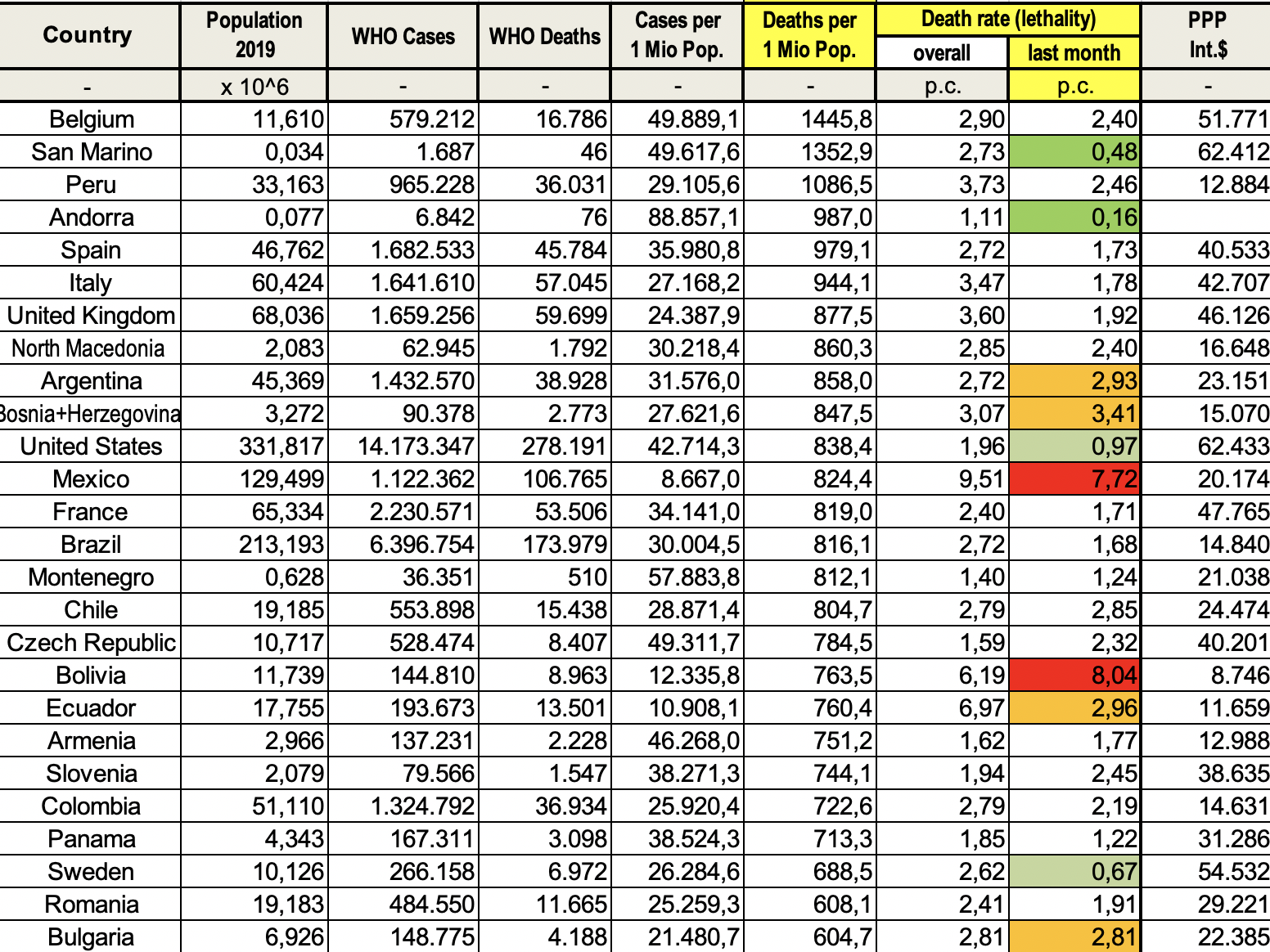

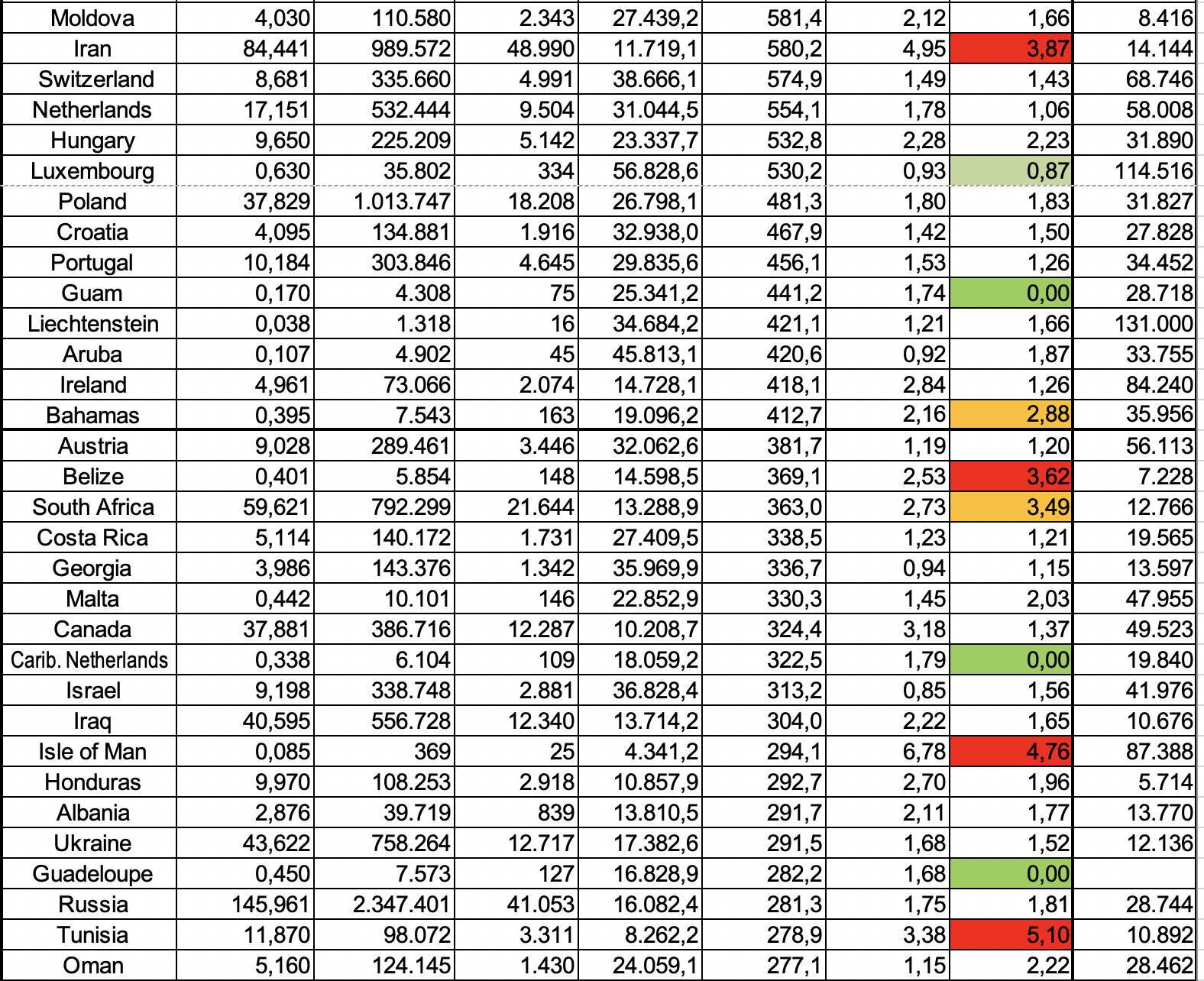

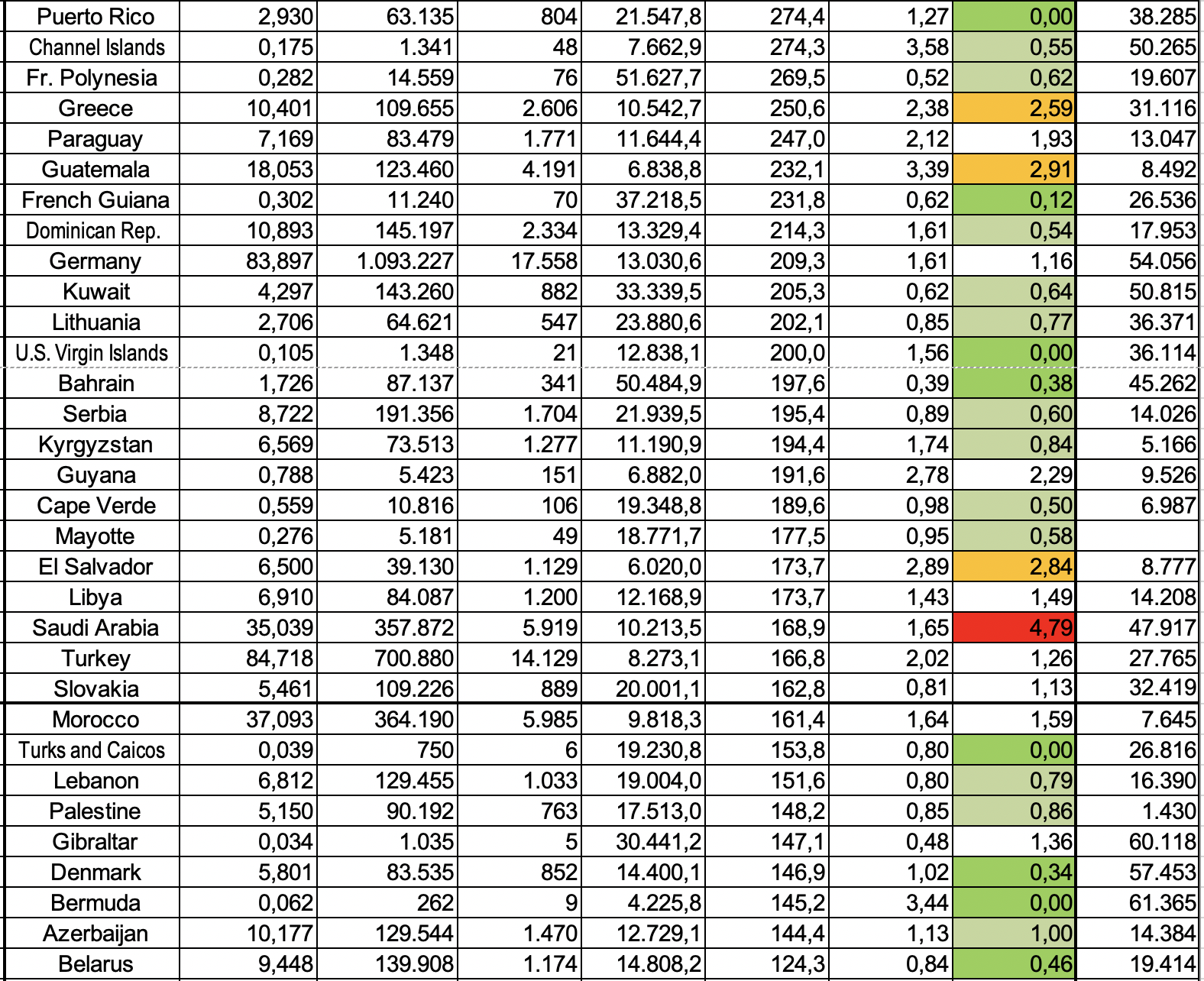

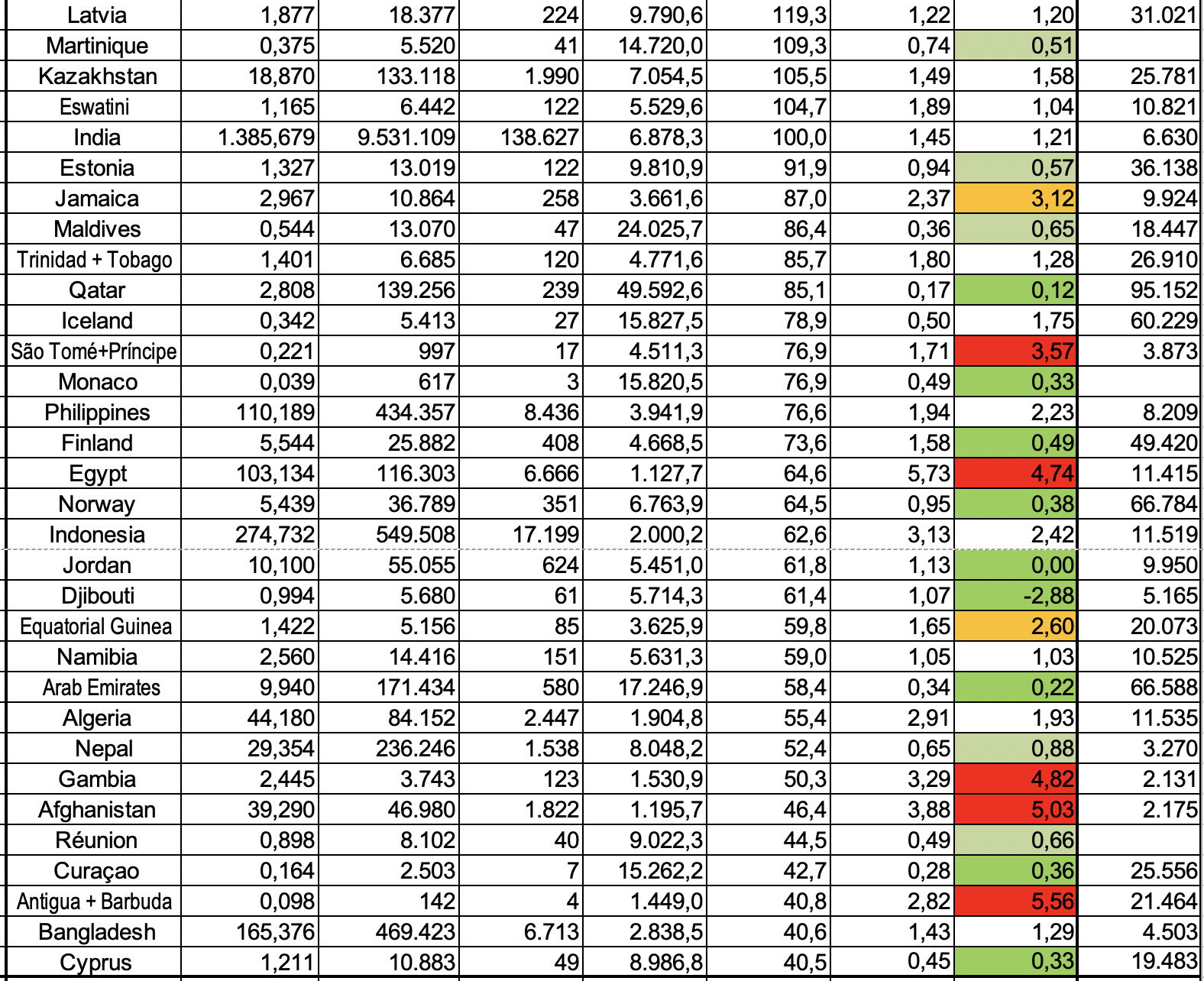

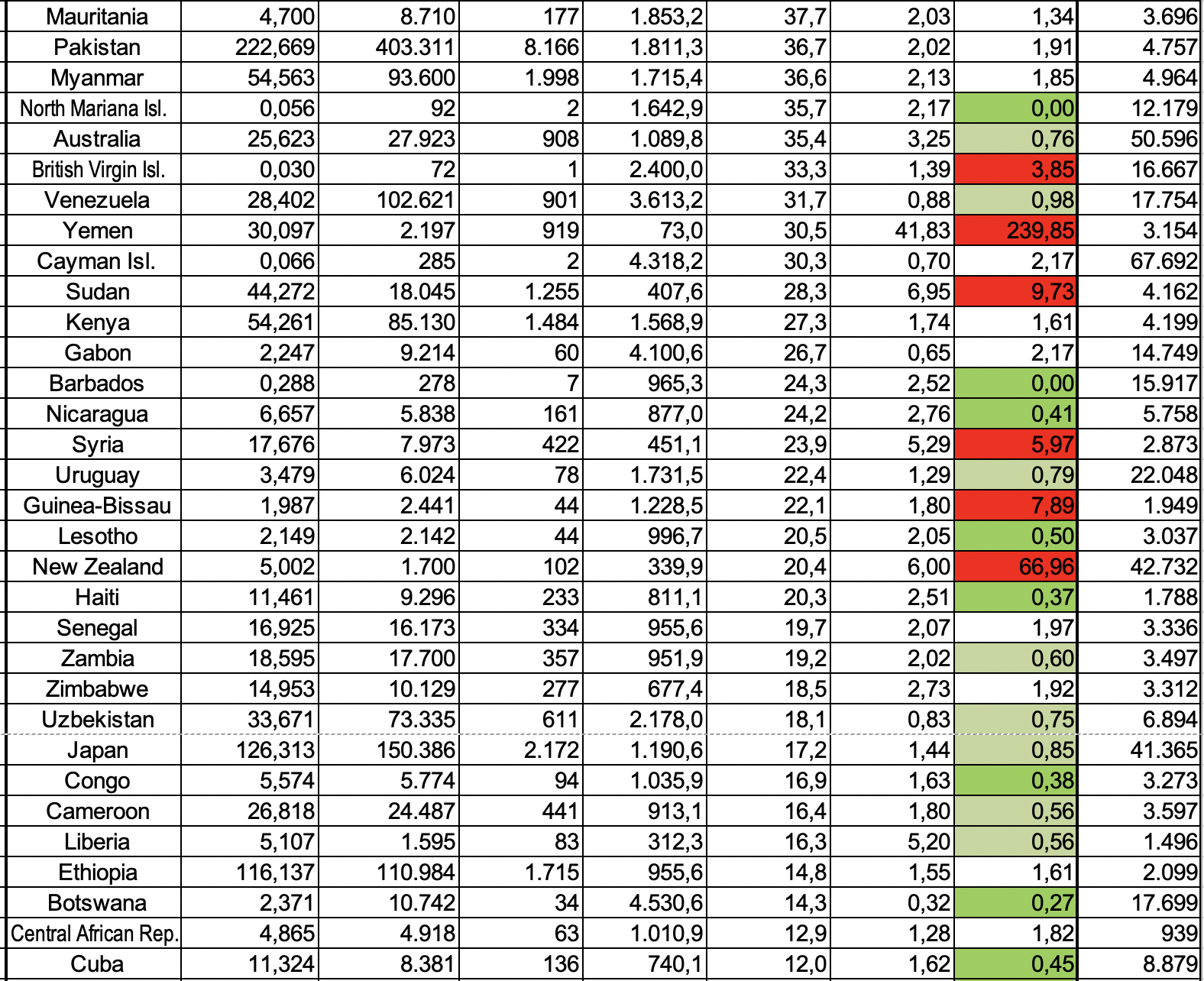

Bevor wir zu Corona und den Schulden kommen, die aktualisierten Daten von Herrn Bauer, der schon früher dazu auf bto geschrieben hat (Danke an dieser Stelle!):

→ COVID-19 – nüchtern betrachtet

Quelle: Herr Bauer

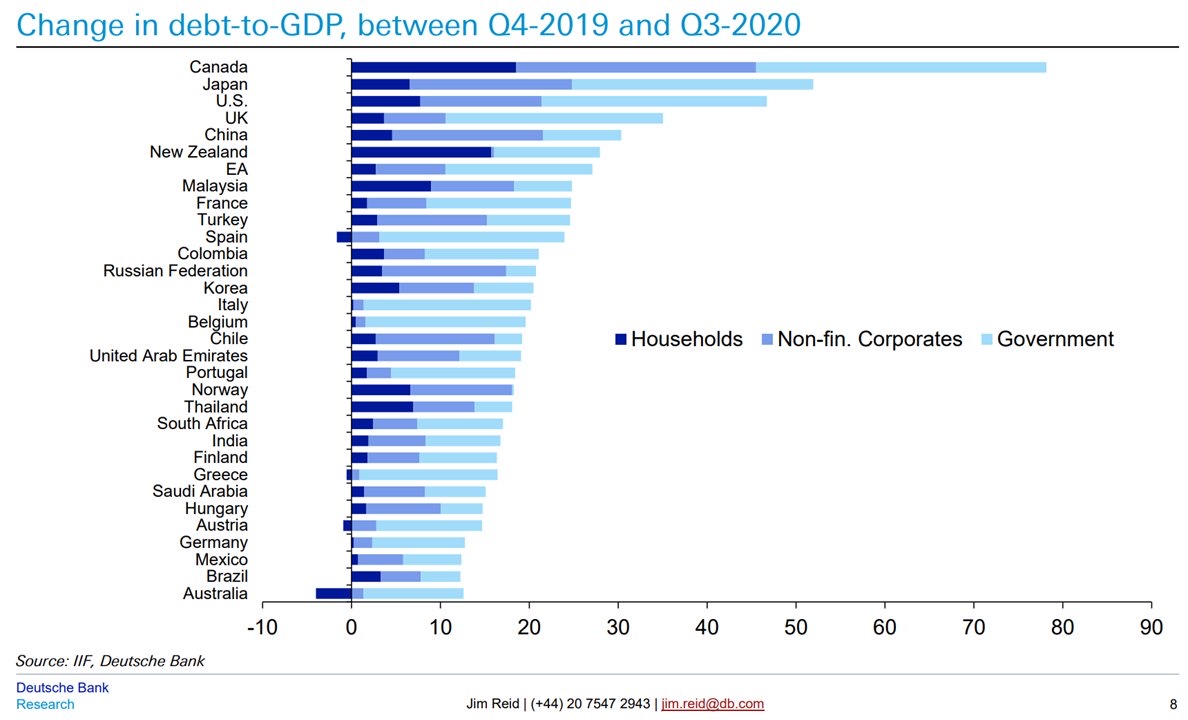

Doch nun zu den wirtschaftlichen Folgen. Vor einigen Tagen haben wir die neueste Studie des IIF zur Entwicklung der weltweiten Schulden auf diesen Seiten diskutiert. Heute als Ergänzung ein Blick auf die einzelnen Länder. Die Daten sprechen für sich – und zeigen, wie dringend die Welt eine Lösung für das Schuldenproblem braucht.

Quelle: Deutsche Bank

Nun kann es nicht überraschen, dass die Schulden im Zuge einer solchen Wirtschaftskrise, wie wir sie gerade erleben, deutlich steigen. Das Problem liegt ja auch nicht im Anstieg durch Corona, sondern in der Tatsache, dass die Schulden schon zuvor zu hoch waren.

Die möglichen Lösungen? Nun, wir haben sie an dieser Stelle immer wieder diskutiert. Aber sind sie überhaupt nötig? Die FINANCIAL TIMES (FT) meint nicht:

- “(…) this unprecedented explosion in debt provided a ‘bridge’ over the collapse in world output, corporate bankruptcies and economic hardship for households have been significantly mitigated.” – bto: Das ist vollkommen richtig. Wir hätten sonst eine Depression bekommen, die die 1930er-Jahre locker in den Schatten gestellt hätte.

- “Nevertheless, this year’s surge in borrowing has been called the largest wave in a great ‘debt tsunami’. The Institute of International Finance recently reported that the ratio of global debt to gross domestic product will rise from 320 per cent in 2019 to a record 365 per cent in 2020. The IIF concludes starkly: ‘more debt, more trouble’.” – bto: Was auch zutrifft, denn offensichtlich wächst damit der Druck, eine Lösung zu finden.

- “Is this a serious near-term threat to the stability of financial markets? Here, the verdict seems more encouraging. Macroeconomic conditions offer some support for higher debt ratios. The forces of secular stagnation have created a further excess of global savings over investment, reducing equilibrium real interest rates and inflation. (…) The safety net offered by central bank support, notably by the US Federal Reserve, has been greatly extended compared with previous crises. Market-maker of last resort functions have prevented liquidity problems that would otherwise have tightened global financial conditions. These actions have made debt crises far less likely.” – bto: Können das die Notenbanken ewig fortsetzen? Die Märkte scheinen diese Frage zu bejahen. Ich bin mir nicht so sicher.

- “The Fed has also provided direct lending to corporates, state and local governments, and households, supported by capital injections from the US Treasury. (…) Economist Paul Krugman has correctly compared the effect of these initiatives with the ‘whatever it takes’ speech of Mario Draghi in 2012 when he was president of the European Central Bank, which effectively ended the euro crisis by promising unlimited central bank intervention if needed.” – bto: Nur in was für einer Welt leben wir, wenn Geld beliebig zur Verfügung gestellt werden kann? Diese Frage wird in den kommenden Jahren immer virulenter werden.

- “A final contrast with the 2008 financial crisis is that households now account for a much smaller fraction of the extra global debt, and the banking sector seems better capitalised and less leveraged. But global debt should not be treated as a homogenous commodity. Its distribution is perhaps more important than its total and, clearly, some categories should cause concern. These include US corporate debt, already a headache, and now greatly increased in the consumer sectors most damaged by Covid-19. Small and medium-sized companies are facing severe bank funding stress, especially in the EU.” – bto: Und in der Eurozone haben wir es mit sehr ungleichen Schuldenständen zu tun. Dies darf nicht vergessen werden. Denn die Adressierung führt unweigerlich zu massiven Vermögensverschiebungen zwischen den Staaten.

Fazit der FT: “A far more dangerous, systemic debt crisis probably requires a reversal of secular stagnation, and a rise in world inflation, forcing the Fed to tighten monetary policy significantly. Luckily, that still seems a very long way off.” – bto: Also, die Demografie ändert sich demnächst und könnte die säkulare Stagnation beenden und die Inflation könnte durchaus zurückkehren, wenn die Staaten mit der Konjunkturstimulierung über Klimapolitik weitermachen. Die Fed würde die Zinsen aber tief halten, um „endlich“ die Schulden zu entwerten. Ob das gut geht?