bto 2018: Überschuldung bleibt ein Thema

Willkommen im Jahr 2018. Nachdem ich die ruhigere Zeit des Jahreswechsels dazu genutzt habe, einige der Perlen aus dem letzten Jahr erneut zu präsentieren, starten wir nun wieder in den gewohnten Rhythmus. Kaum zu glauben, dass ich bto schon seit 2013 betreibe. Im Oktober feiern wir dann also den fünften Geburtstag. Ich muss gestehen, dass ich mir nicht hätte träumen lassen, dieses Forum so lange zu machen. Letztlich sind es die fast 200.000 Leser, die es im letzten Jahr mindestens einmal zu bto geschafft haben. Natürlich würde ich mir wünschen, dass es noch mehr wären und vor allem, dass Sie alle regelmäßiger meine Beiträge lesen, doch auch so ist es eine Motivation für mich weiter zu machen. Ebenso die aktive Diskussion auf diesen Seiten. Ich hoffe, dass wir alle gemeinsam auch in Zukunft das Niveau hoch halten und vor allem sachlich bleiben. Damit unterscheidet sich bto wohltuend von anderen Foren, finde ich.

Die Themen werden die gleichen bleiben. Meine Kritiker – nicht wenige Ex-Kollegen – halten mir vor, dass die Krise, vor der ich ständig warne, immer noch nicht eingetreten ist. Gut so. Leider gibt es wenige Anzeichen dafür, dass die Wahrscheinlichkeit einer Krise geringer geworden ist. Im Gegenteil. Die Risiken wachsen mit jedem Tag. Das meint auch die FT:

- “The world economy is enjoying a synchronised recovery. But it will prove unsustainable if investment does not pick up, especially in high-income economies. Debt mountains also threaten the recovery’s sustainability.” – bto: Und wie sie es tun. Bekanntlich sind die Schuldenlasten immer höher geworden in den letzten Jahren.

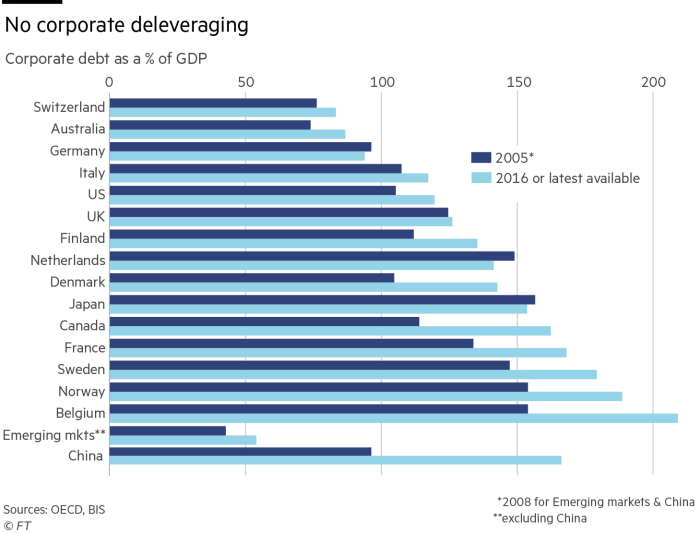

- “Throughout the G7, net investment rates are lower than before the financial crisis. The growth of labour productivity is forecast to improve somewhat, yet remain well below its average between 1995-2007. Above all, high indebtedness continues to menace the recovery.” – bto: Es ist beeindruckend, anzusehen, wie die Unternehmen sich für unproduktive Zwecke verschuldet haben! Gerade die Bedeutung der Schuldenwirtschaft in China wird wieder deutlich. Deleveraging gab es nur in Deutschland, Holland und Japan – in allen drei Ländern eigentlich nicht notwendig.

Quelle: FT

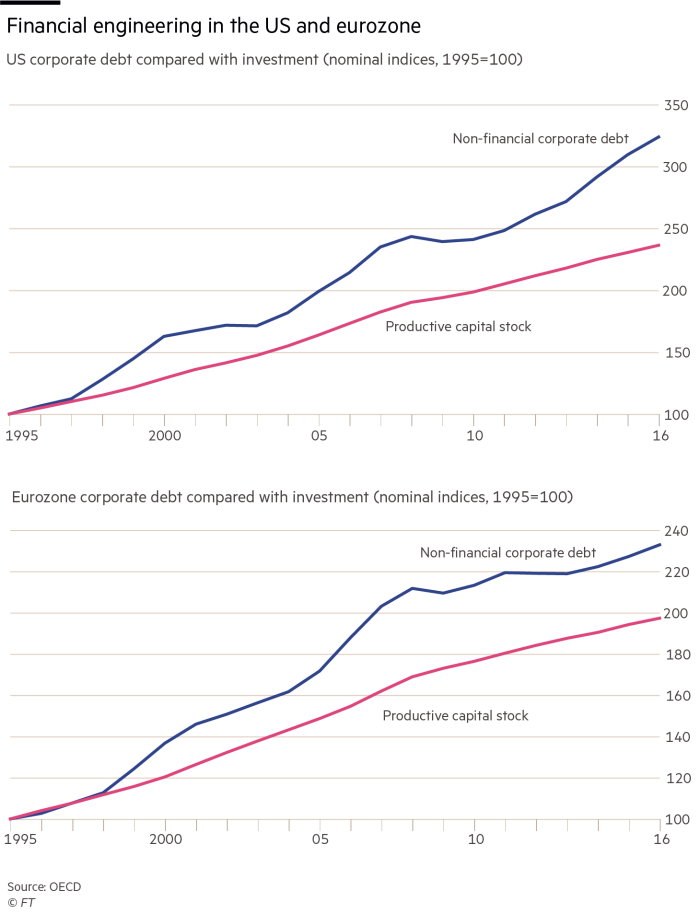

- “(…) corporate debt has grown faster than the productive capital stock in the US and eurozone. A part of such debt has been contracted in order to buy back shares and so raise their prices. Such financial engineering is a result of the tax advantages of debt and the fashionable link between executive pay and stock prices.” – bto: womit wir bei einem der Kernprobleme und -symptome zugleich wären: Problem, weil so kein Wachstum entsteht. Symptom, weil es die Folge des Versuches ist, mit noch billigerem Geld eine Überschuldungssituation zu bekämpfen.

Quelle: FT

- “Household debt remains high in many high-income economies, including the US and UK. Emerging economies do not, at least, have high household debt. But many have accumulated substantial corporate indebtedness, much of it in foreign currencies. The ratio of corporate debt to GDP in China is now higher than in virtually all high-income economies.” – bto: was ein Problem sein kann, aber nicht sein muss, wie wir immer wieder diskutieren.

- “So what are the risks associated with the persistently high and, in many countries, rising debt? One is that capital is locked up in zombie companies. Above all, beyond a certain point, more credit tends to lower growth and increase inequality.” – bto: was wir ebenfalls seit Jahren bemängeln. Zombies und Ungleichverteilung bremsen das Wachstum.

- “The more immediate risk is that higher interest rates might render currently manageable debt unmanageable. This might generate a second wave of crises. Those would not be so much new crises as a resurgence of the turmoil that hit US and European economies between 2007 and 2012. One reason for believing this will not happen is the switch from bank lending to corporate bonds. The ability of highly leveraged intermediaries, such as banks, to bear losses is limited. A reduction in the importance of such institutions should make these highly leveraged economies more resilient.” – bto: Dass die Schulden jetzt in den Portfolios der Pensionskassen und Versicherungen liegen, mag es auf den ersten Blick besser machen. Es ändert aber nichts an der Tatsache, dass es zu heftigen Verlusten kommen muss.

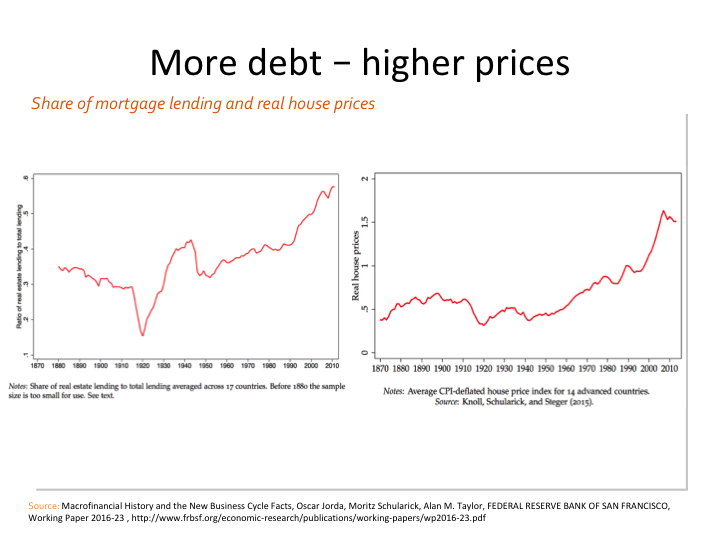

- “Nevertheless, the exposure of such institutions remains significant, not least their exposure to overvalued housing stocks.” – bto: Das ist ganz wichtig, weil der Anteil der Kredite, die in Immobilien fließen, auf einem Rekordstand ist:

- “Emerging market economies are exposed to foreign currency risk. Moreover, if a substantial number of corporations were to tumble into bankruptcy, their banks would also be adversely affected. Large losses on bonds might trigger runs on bond funds and so a cessation of funding, including of needed rollovers. Thus, a transition from bank to bond financing also carries risks in highly indebted economies.” – bto: Alles andere wäre auch völlig gegen die Vernunft.

- “A crucial question is why interest rates might rise. A benign reason would be stronger growth, which should at least improve prospects for many indebted companies and households. A malign reason would be a surge in inflation.” –bto: oder ein externer Schock – Krieg? – der zu einer Flucht aus Finanzassets führt und dann zu einem deflationären Abschwung mit Schuldenvernichtung.

- “A tightening in response to surging inflation could trigger waves of defaults and an unexpectedly sharp slowdown. The opposite worry is that central banks might have insufficient room to respond. In all, high debt makes calibrating monetary policy more difficult.” – bto: und zwar immer schwerer, je höher die Verschuldung ist!

- “(…) it is essential to deleverage economies. A crucial change is elimination of favourable tax treatment of debt. (…) More equity capital would make banks less fragile. Emerging economies should, in addition, discourage foreign currency borrowing.” – bto: Ich halte es für naiv, so zu denken. Denn jede Art der Beschränkung des Schuldenwachstums trägt den Keim der Zerstörung des Schuldenturmes in sich. Wir sind Junkies und der Entzug vom schuldenbasierten Wachstumsmodell kann nur sehr schmerzhaft erfolgen.

- “(…) every effort must be made to raise public and private investment. One of the most important areas for increased investments is housing, though without stoking the sort of boom seen in Spain before the crisis. More broadly, it is important that the upswing be led by investment if it is to be sustained. Public investment will have to play a part in this, especially to improve infrastructure and support vital scientific and technological progress.” – bto: Damit wird die nächste Welle der Verschuldung argumentativ vorbereitet.

- “It is essential to hack off the overhangs of unproductive private debt bequeathed by the crisis and its aftermath. The transformation will not happen overnight. But we should eliminate the incentives for such risky behaviour.” – bto: Unbeantwortet bleibt wie immer die Frage: Wer trägt die Verluste?