Blase bei Elektromobilität

Im Juni 2020 schrieb ich im Magazin Cicero in meiner monatlichen Kapitalanlage-Kolumne über den Erfolg von Tesla Folgendes (übrigens ein gutes Beispiel dafür, dass man zwar Fehlbewertungen erkennen kann, aber nicht wie viel größer sie noch werden und erst recht nicht, wann Blasen platzen):

Peak-Auto?

Ist es an der Zeit, doch noch bei Tesla einzusteigen oder sollte man lieber auf die bewährten Platzhirsche setzen, die so stark im Wert gefallen sind? Eine Frage, die angesichts der Tatsache, dass Tesla an der Börse Anfang Juni (Anm.: 2020) mit rund 145 Milliarden Euro so viel wert war wie Volkswagen, Daimler und BMW zusammen, durchaus berechtigt ist. Immerhin produzieren die deutschen Platzhirsche nicht nur rund 45-mal mehr Fahrzeuge als Tesla, sondern sie verdienten im Unterschied zu ihrem verlustträchtigen Rivalen aus den USA Milliarden.

Die Börse blickt bekanntlich in die Zukunft. Und glaubt man den Börsianern, ist diese Zukunft für Tesla rosig und für die ehemaligen Marktführer trübe. Irgendwann jedoch muss auch Tesla den Marktwert mit Gewinnen rechtfertigen. Nicht morgen, nicht im nächsten Jahr, aber sicherlich am Ende des Jahrzehntes, wenn selbstfahrende Elektroautos Normalität sind. Erwirtschaften die Amerikaner dann die rund 20 Milliarden Gewinn, den die deutschen Hersteller 2019 eingefahren haben, dürfte eine Bewertung von 145 Milliarden kein Problem sein. Es zeigt aber auch, dass es ein weiter Weg ist. Die Jahresproduktion muss sich vervielfachen, die Profitabilität stimmen. Wer heute kauft, verdient auf Sicht von zehn Jahren nur Geld, wenn Tesla die hohen Erwartungen übertrifft: mehr Autos, mehr Gewinn und/oder ganz neue Geschäfte, die in zehn Jahren mindestens so viel Fantasie auslösen wie der Elektropionier heute.

Also doch die alten Hersteller? Mit Verzögerung dürften sie zurückschlagen. Nach Expertenmeinung hinken sie zwar hinterher, haben aber eine Chance, den Rückstand mit Milliardeninvestitionen aufzuholen. Garantiert ist das nicht. Hinzu kommt das Problem, das die Hersteller noch lange mit der alten Technologie Geld verdienen müssen, um den Umbau zu finanzieren. Danach sitzen sie auf Maschinen und Mitarbeitern, die sie nicht mehr benötigen. Werden bei Tesla die künftigen Gewinne vorweggenommen, sind es bei den traditionellen Herstellern die künftigen Lasten. Wer heute kauft, wettet darauf, dass es schneller als erwartet gelingt, den technischen Rückstand aufzuholen und dass der Abbau der alten Kapazitäten billiger wird als befürchtet.

Das führt zu einer weiteren Frage: Soll man überhaupt Automobilaktien halten? Auf der einen Seite den mit viel Vorschusslorbeeren versehene Angreifer, auf der anderen die mit Umbau kämpfenden Verteidiger – beide nicht wirklich attraktiv. Blicken wir nur auf den Kampf innerhalb der Industrie, könnte man sich damit behelfen, beide zu kaufen: den Angreifer und den Verteidiger, dem man die besten Chancen einräumt.

Dagegen sprechen die Zweifel, wie es mit der Industrie gesamthaft weitergeht. Denn es ist nicht nur der technologische Wandel, der die Industrie vor Herausforderungen stellt. Mindestens ebenso schwer wiegt das veränderte Konsumentenverhalten. Die junge Generation sieht das eigene Auto immer weniger als Statussymbol, Nutzen wird wichtiger als Besitzen. Hinzu kommt die unstrittige Notwendigkeit, für Ballungsräume andere Mobilitätskonzepte zu finden und der globale Trend zur Reduktion von Treibhausgasen. Denn auch Elektroautos sind nicht umweltfreundlich, sie schädigen die Umwelt anders und wenn es gut läuft, weniger.

2017 könnte als das Jahr in die Geschichte eingehen, in dem die Industrie mit 80 Millionen produzierten Fahrzeugen den absoluten Höhepunkt erreicht hat – Peak-Auto. Schrumpfende Branchen mit Überkapazitäten machen schon unter normalen Umständen wenig Spaß. Packen wir den technologischen Wandel und den (umwelt-)politischen Druck dazu, kann man eigentlich nur davon abraten, sich Automobilwerte in das Depot zu legen.

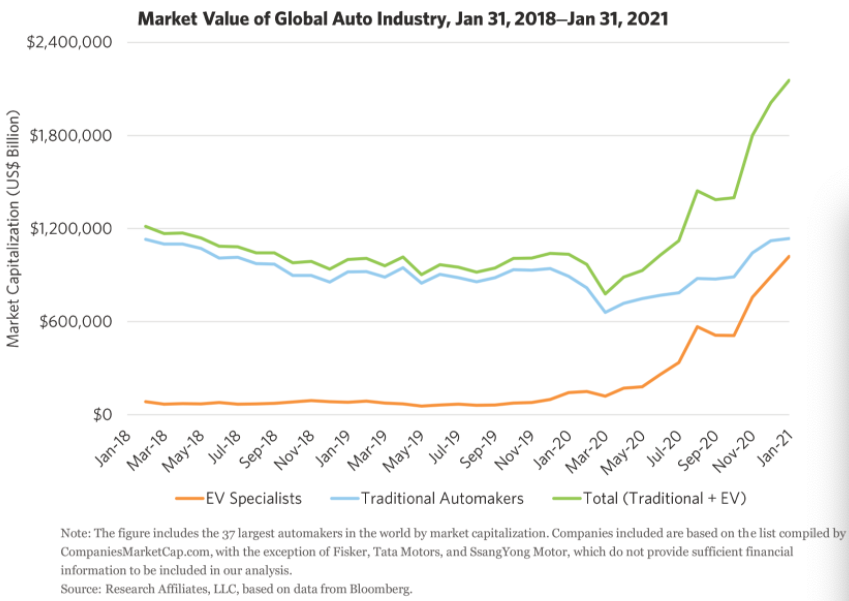

Soweit also Stelter vor knapp einem Jahr. Nun fand ich es interessant zu lesen, wie sehr der Marktwert der Branche seit damals zugelegt hat. Die Börse erwartet also, dass man mit Automobilen in der Zukunft mehr verdient als heute. Und zwar deutlich mehr. Dies zeigt John Authers in seinem Bloomberg-Newsletter wieder mal eindeutig:

- “The point is that if there are going to be big disruptive winners, there will also be losers. It’s always possible to enlarge the pie, but there are limits to how far this can go, and in the case of EVs those limits are quite tight. If I buy an EV in future, it means I will buy one fewer conventional car. That will be the case for the vast majority of EV purchases. Yet the total market value of conventional automakers has risen even as the value of EV-makers has gone to the moon.” – bto: So ist es nun mal in diesen Dingen. Wieso sollte der Markt in Zukunft mehr Cashflow abwerfen?

Quelle: Bloomberg

- “The size of the entire industry has roughly doubled in three years (which have included one of the worst recessions in history). Either the market seriously thinks that EVs will double the total demand for cars, or it thinks they will be fantastically more profitable than traditional vehicles, or the market is wrong.” – bto: Und was denkt man dabei wohl? Richtig, der Markt irrt gewaltig.

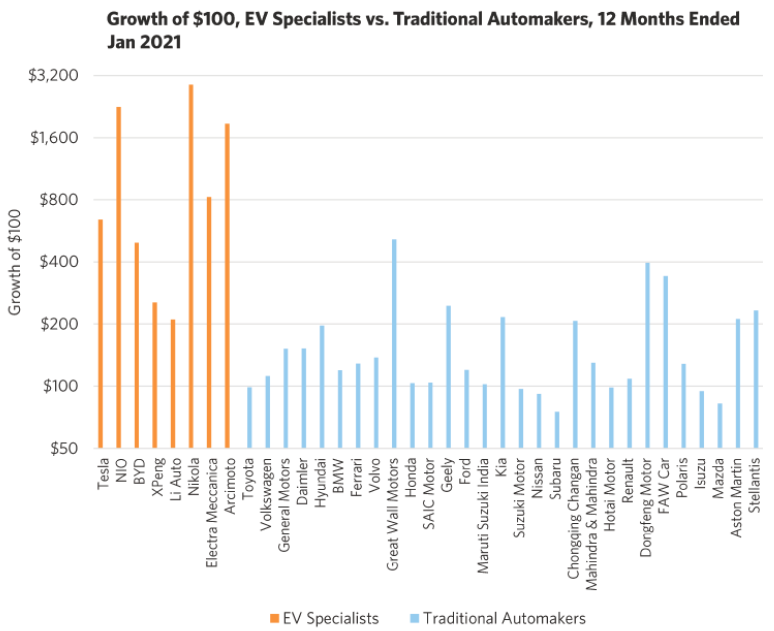

- “Now let’s look at the what happened to $100 invested in each of the big names in the industry, over the 12 months ending in January of this year. Note that Arnott needed to use a log scale for this, which isn’t a good sign when considering returns over only one year.” – bto: Nein, es unterstreicht, wie groß die Spekulation ist.

Quelle: Bloomberg

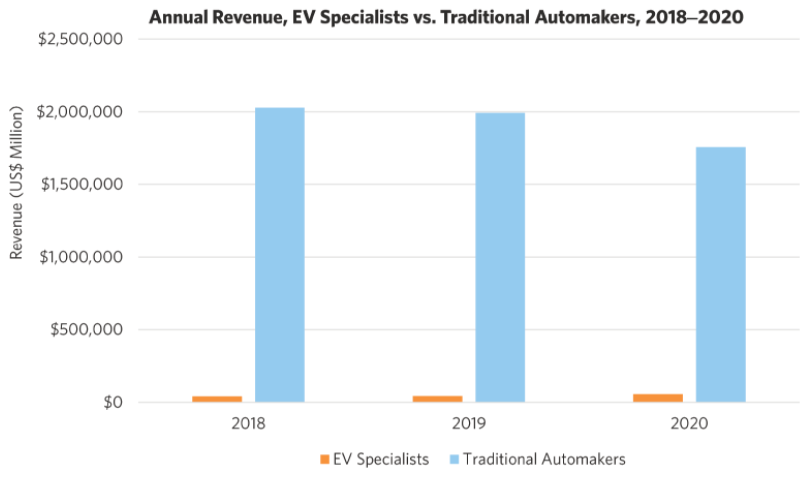

- “The reason for this immense gap is that EV-makers still aren’t making much in the way of sales. That includes Tesla. Last year’s global slump saw a sharp decline in revenue for the traditional sector and a barely discernible increase for electric cars.” – bto: Man muss davon ausgehen, dass es sich in Wirklichkeit um ein Szenario handelt, wo die Orangen die Blauen einfach platt machen.

Quelle: Bloomberg

- “The bottom line is that the most enthusiastic backers of EVs can be completely right (just as those predicting the internet would change our lives 20 years ago were right), and yet the market can still have it totally wrong. Arnott offers airlines, an exciting industry that proved to have no barriers to entry as an example. Dot-coms were another; you were sure one online retailer would make it big, but didn’t know which, so you bought them all. This would have been fine, except they were all priced as though they would be the ultimate winner.” – bto: Genau so ist es!