Best of 2021 – Sieben Fakten über Italien, die nichts ändern

Diese Beiträge erschienen im Juni 2021 bei bto:

Ich hatte das Vergnügen, in dieser Woche mit Philipp Heimberger über Italien zu diskutieren. Die angedachte Rollenverteilung war klar. Ich sollte der uninformierte deutsche Nationalist sein, der Vorurteile über Italien verbreitet und keine Ahnung hat. Meinem Gegenpart, Ökonom am Vienna Institute for International Economic Studies (wiiw) and am Institute for Comprehensive Analysis of the Economy (Johannes Kepler University Linz), kam die Rolle zu, mich und das Publikum aufzuklären.

Eine Zusammenfassung des Gesprächs bringe ich am kommenden Sonntag (20. Juni 2021) in meinem Podcast.

Das Problem bei der Diskussion ist, dass es zwei verschiedene Diskussionen sind: Da ist zum einen die Frage, wie gut die italienische Wirtschaft dasteht und ob es wirklich die „faulen Italiener“ sind und zum anderen die Frage, ob es richtig ist, Transfers zu leisten und ob Letztere etwas in Italien bewirken können. Die letzten Aspekte stehen für mich im Vordergrund, die Antwort auf die erste Frage spielt dabei nur eine nachgeordnete Rolle. Denn die grundlegenden Probleme Italiens sind so massiv, dass man sie mit Geld nicht lösen kann.

Doch schauen wir uns zunächst die „sieben Fakten“ an:

„Italy is the second largest producer of industrial goods in the EU, has been running export surpluses over recent years and has often adhered more strictly to the European Union’s fiscal rulebook than Germany, Austria or the Netherlands.“ – bto: bekannt. Aber unzureichend als Begründung, um Geld nach Italien zu überweisen. Schauen wir sie uns dennoch an:

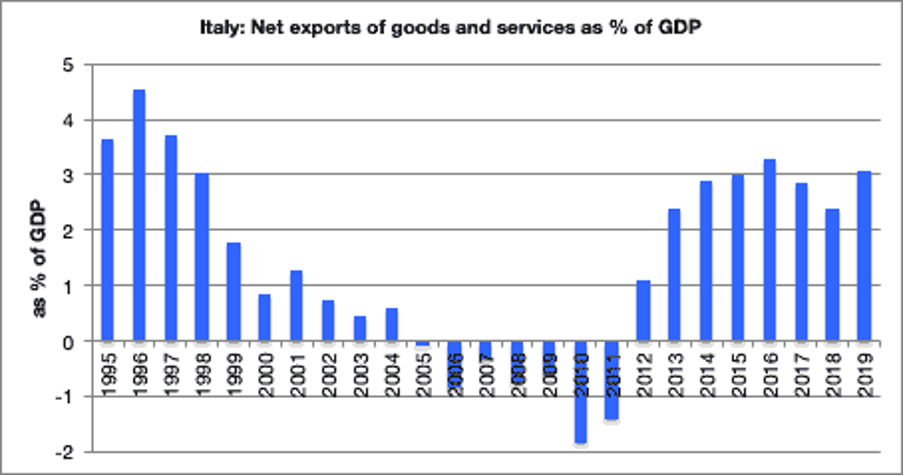

1. Italy is living below its means

- „‘Italy is living beyond its means!’ This omnipresent claim is readily supported by pointing to Italy’s public debt, which amounts to 135 per cent of its economic output. Yet this means only that the public sector is highly indebted—it says nothing about the Italian economy as a whole.“ – bto: Hier wird nebenher etwas ganz Wichtiges gesagt: Es ist ein Staatsschuldenproblem. Und es gibt noch viele weitere Probleme, wie ich später zeigen werde.

- „A country lives beyond its means if it imports significantly more goods and services than it exports over the long term. A country that exports as much as it imports is not however living beyond its means, as production and consumption are in line. Indeed, Italy has been recording export surpluses since 2012. (…) The Italian economy therefore consumes less than it produces—it lives below its means.“ – bto: Auch das stimmt und trifft bekanntlich ebenfalls auf Deutschland zu. Wenn man genauer hinschaut, ist es nicht nur zu wenig Konsum, sondern vor allem sind es zu wenig Investitionen im Land. Auch leider eine Parallele zu Deutschland.

Quelle: Heimberger

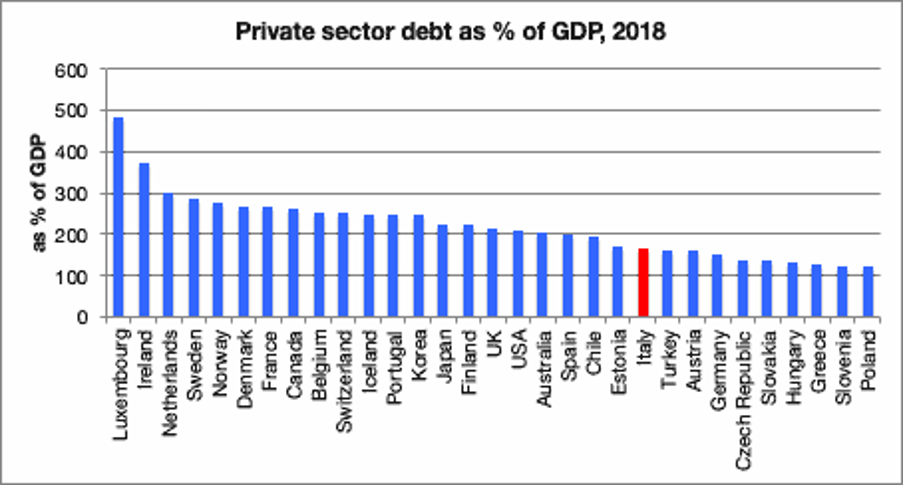

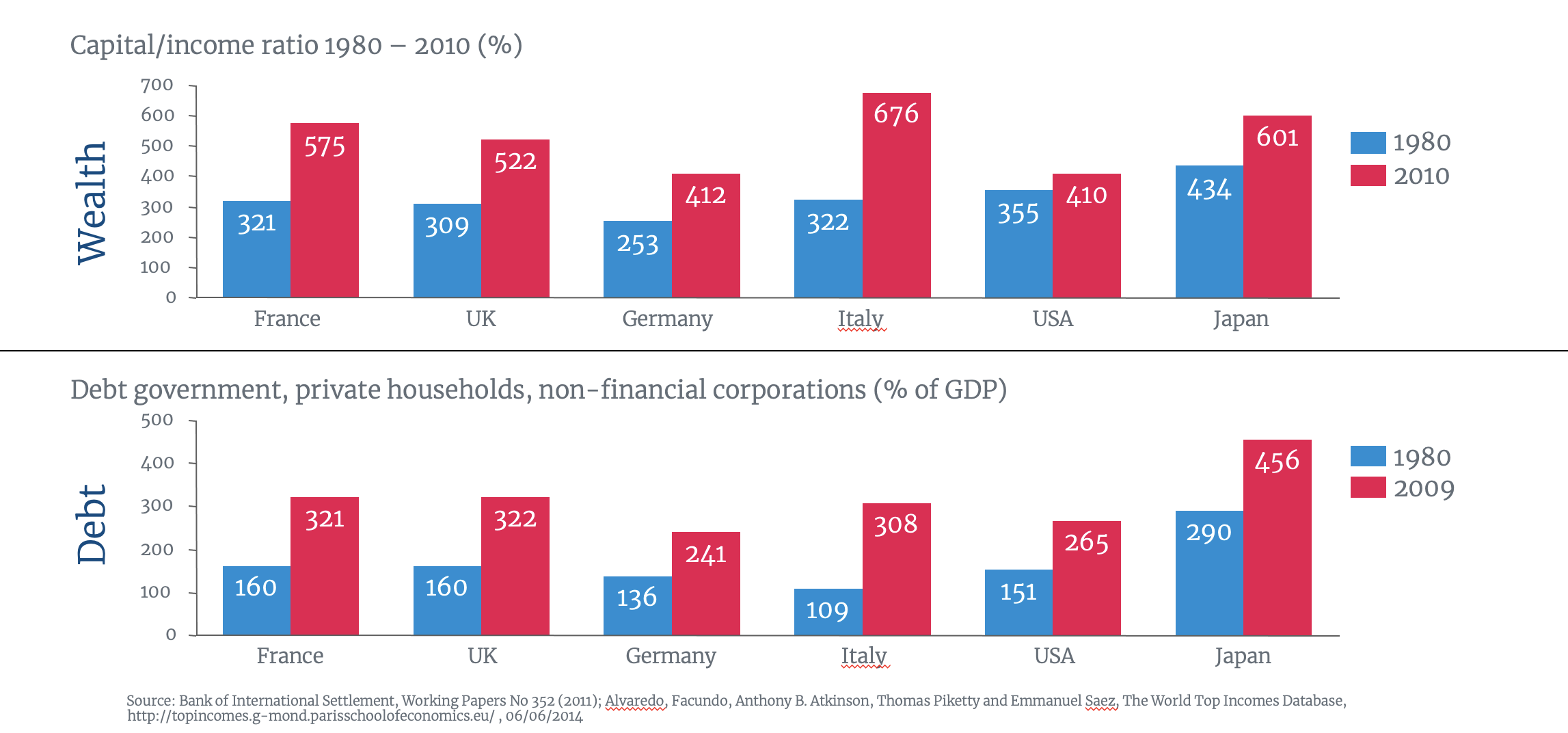

2. Private debt is not a problem in Italy

Auch das ist Lesern von bto seit Langem bekannt. Die Schulden der Italiener sind sehr gering und liegen deutlich unter den Schulden der privaten Haushalte hierzulande. Heimberger zeigt dazu diese Darstellung:

Quelle: OECD, Heimberger

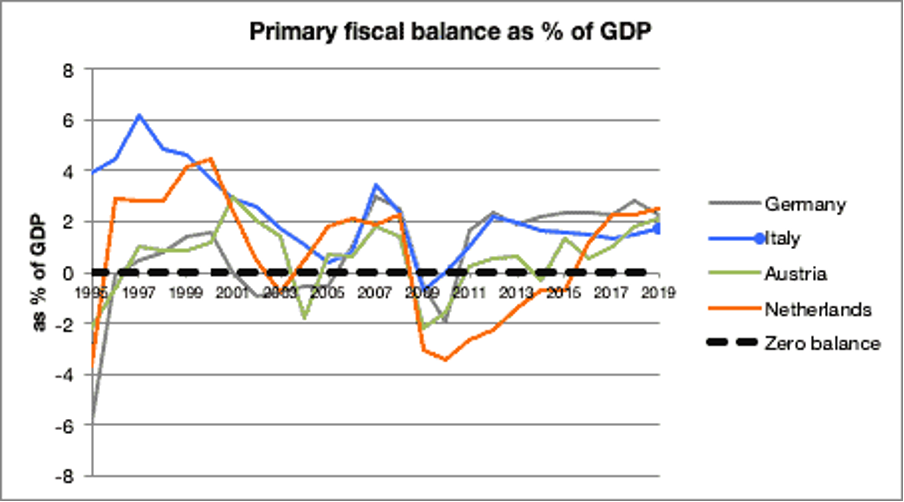

3. Public debt is high because of errors made 40 years ago

Sodann zeigt Heimberger auf, dass die hohe Staatsverschuldung das Problem falscher Politik vor Jahrzehnten gewesen ist. Das ist übrigens immer so. Hohe Schulden müssen per Definition die Folge früherer Defizite sein.

- “(…) the mistakes that were made 40 years ago took place in an international environment of increasing interest rates. Since then, the Italian state has been carrying a heavy interest-rate backpack. If we exclude the burden of interest rates, however, the Italian state has been consistently running budget surpluses since 1992 (with the exception of the crisis year 2009).“ – bto: In der Tat hat Italien in den Konvergenz-Jahren zum Euro nicht genug getan, um den Haushalt wirklich zu stabilisieren. Der Zinsrückgang hat den Anpassungsdruck damals gesenkt. Eine weitere Parallele zu heute.

- „Even Germany, Austria and the Netherlands have recorded a comparable positive ‘primary’ budget surplus less frequently than Italy. The Italian state has not been as ‘profligate’ as is often claimed: it has consistently collected more in taxes than it has spent.“ – bto: was ebenfalls Lesern von bto wohlbekannt ist und vermutlich eine der Ursachen für das geringe Wirtschaftswachstum, was wiederum die Schuldenproblematik verschärft.

Quelle: OECD, Heimberger

4. Italy’s economy has suffered since joining the euro

- „In 2000, Italy’s average standard of living was virtually equal to that of Germany (98.6 per cent of its GDP per head). But after the introduction of the euro in 1999, the country fell behind the UK (in 2002) and France (in 2005) once more. By 2019, Italian per capita income was more than 20 per cent below that of Germany.“ – bto: was sicherlich damit zu tun hat, dass die Italiener nicht wie früher regelmäßig abwerten konnten. Sie haben an Wettbewerbsfähigkeit verloren und deshalb würde ich die Rückkehr von Handelsüberschüssen nicht als Indikator für Wettbewerbsfähigkeit sehen, sondern als Folge von Verzicht. Das ist nicht positiv.

- „Whether Italy can ever regain economic momentum within the eurozone will to a large extent depend on the willingness of Germany and ‘frugal’ countries such as Austria and the Netherlands to reform the euro architecture—especially where European fiscal rules are concerned.“ – bto: Das sehe ich anders. Die Probleme lasen sich nicht mit mehr Schulden und mehr Transfers lösen. Doch dazu morgen mehr.

5. Italy has carried out many market-liberal reforms

- „In 2015, the OECD assessed Italy’s ‘reform efforts’ as significantly stronger than those of Germany and France. The Dutch economist Servaas Storm takes a similar line. In an in-depth study he finds that Italy has adhered much more closely to the EU’s policy rulebook than Germany or France.“ – bto: Das stimmt und zeigt nur, dass wir noch mehr Probleme haben: Frankreich mit deutlich höherer Gesamtverschuldung und wir mit dem Kaputtsparen des Landes.

- “In 2014, Matteo Renzi’s government reduced workers’ protection against dismissal, extending labour-market deregulation which began in the 1990s. According to Storm, making the labour market more ‘flexible’—also in line with European requirements led to a sharp increase in fixed-term contracts, pushed back the trade unions and contributed to a decline in real wages, compared with Germany and France. ‘Structural reforms’ from the market-liberal playbook not only reduced inflation in the 1990s. They may also have contributed to reducing unemployment, as the rate in Italy was lower than in Germany and France when the financial crisis hit in 2008. But cheap labour also diminished incentives for Italian companies to make labour-saving investments, key to the productivity improvements which are the basis for long-term growth and rising incomes. Both austerity and market-liberal reforms have inhibited Italy’s productivity growth and, on balance, may have brought more macroeconomic damage than benefits.“ – bto: Es ist eine schlüssige Argumentation, was nicht bedeutet, dass sie stimmt. Wir haben es weltweit mit einem Rückgang der Produktivitätsfortschritte zu tun. Es ist eine mathematische Zwangsläufigkeit, dass die Produktivität gedämpft wird, wenn man Menschen mit geringer Qualifikation in den Arbeitsmarkt integrieren möchte. Dann hat man zunächst weniger Produktivität, aber eben auch weniger Arbeitslose. Über Zeit sollten dann die Löhne wieder steigen – in Deutschland am überproportionalen Anstieg der Löhne im Niedriglohnbereich vor Corona zu beobachten.

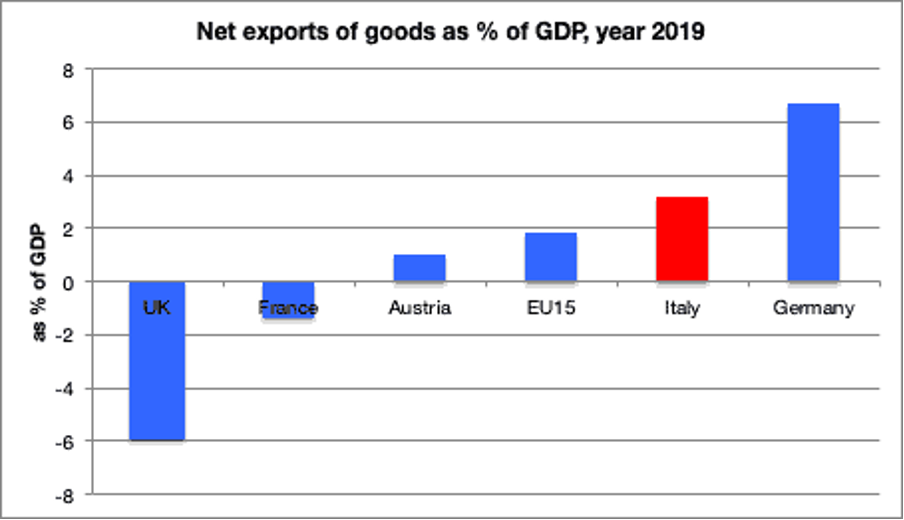

6. Italy is the second most important industrial country in the EU

- „(…) Italy is still the second most important EU location, behind Germany, for industrial production, mainly due to the economic structures in the northern regions. And it ranks third in exports of goods, just behind France, leading on mechanical engineering, vehicle construction and pharmaceutical products. This order is almost identical to Germany’s export structure, and the OECD classifies the industries concerned as ‘medium-high-tech’ to ‘high-tech’.“ – bto: Das stimmt, aber die Basis erodiert (wie auch bei uns).

Quelle: AMECO, Heimberger

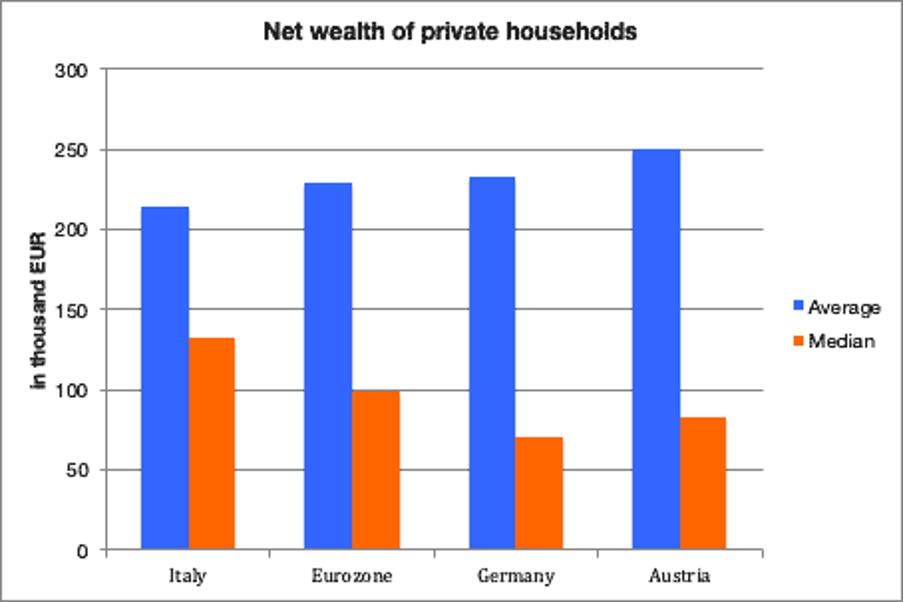

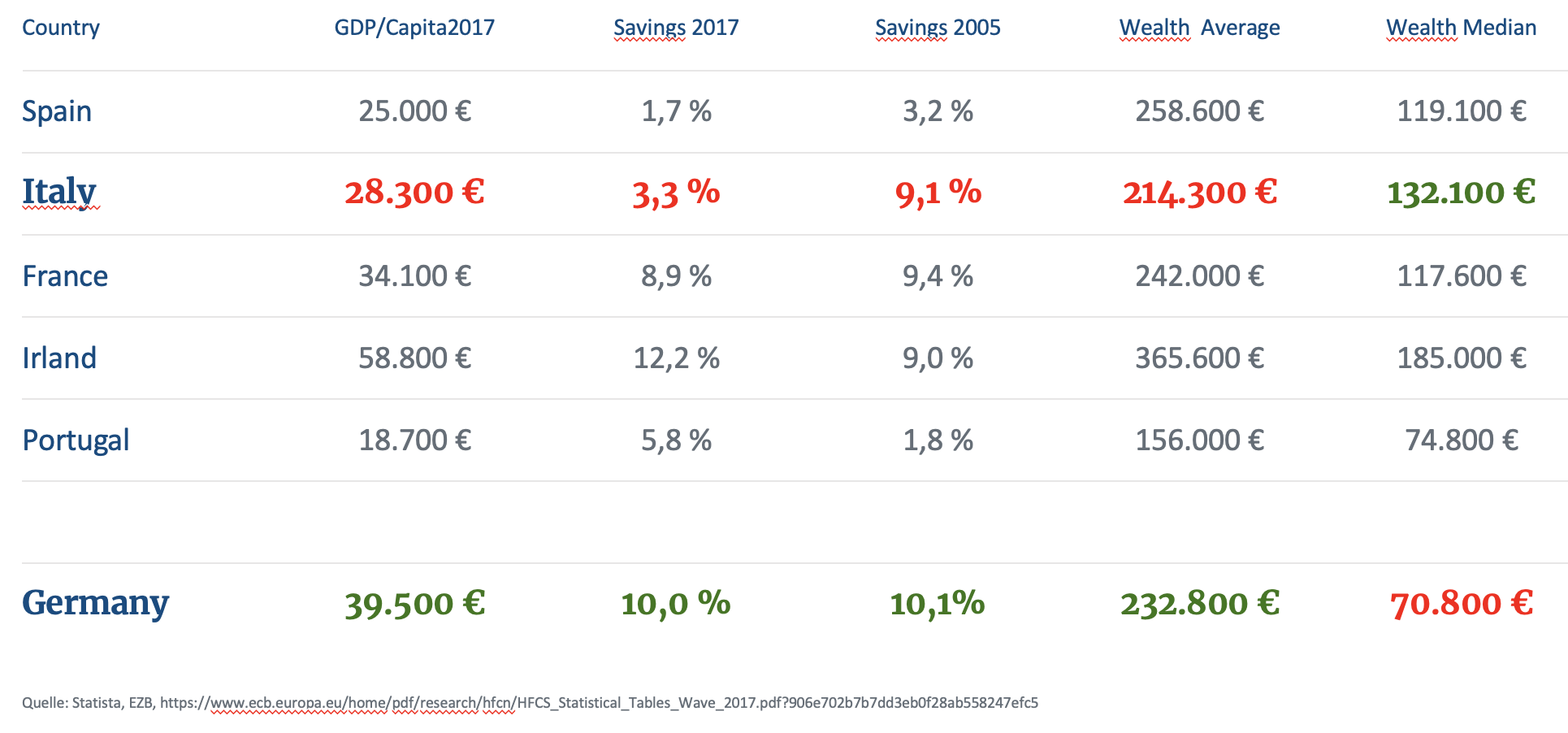

7. Italians are not richer than Germans or Austrians

Kommen wir zu dem Argument, wegen dem ich zum Streitgespräch eingeladen wurde: die Frage, ob die ärmeren Deutschen die reicheren Italiener retten sollen (wie ich immer wieder geschrieben habe) oder ob das falsch ist:

- „Finally, one often hears the argument that Italians are wealthier than, for instance, Germans or Austrians and should therefore pay for their investments themselves. The median Italian household, that located exactly between the richer upper half and the poorer lower half of the population, is indeed wealthier than the corresponding German or Austrian household. But the average Italian household—obtained by dividing the total net wealth by the total number of households—is clearly less wealthy than in Germany or Austria.“ – bto: Das stimmt, spring aber zu kurz, wie ich morgen an dieser Stelle erklären werde.

Quelle: EZB, Heimberger

Die Frage ist, wenn man den Punkten 1 bis 6 zustimmt (7 besprechen wir morgen), was ich tue (warum sollte ich auch Fakten widersprechen, in Details mag man anderer Ansicht sein), was ist die Schlussfolgerung?

Für Heimberger ist sie:

- Reform der EU-Fiskalregeln – Klartext: Wir machen mehr Schulden bzw. lassen mehr Schulden zu.

- Aktive Rolle der EZB – Klartext: EZB garantiert Italien und Co. dauerhaft tiefe Zinsen und einen geringen Spread über deutschen Anleihen.

- Transfers: Er betont zwar, dass er den Wiederaufbaufonds für einmalig hält (tue ich nicht, ich halte ihn für einen großen Fehler der deutschen Politik), wünscht sich aber ein dauerhaftes Instrument.

- Europäische Industriepolitik: Italien (und einige andere, denke ich) soll durch eine europäische Industriepolitik schneller wachsen (und damit wohl auch die Schulden besser verkraften).

Ich halte das für eine Illusion.

→ socialeurope.eu: „Seven ‘surprising’ facts about the Italian economy“, 25. Juni 2020

Soweit der Einstieg. Doch wie geht es in der Diskussion weiter:

Wer ist reicher? Deutsche oder Italiener?

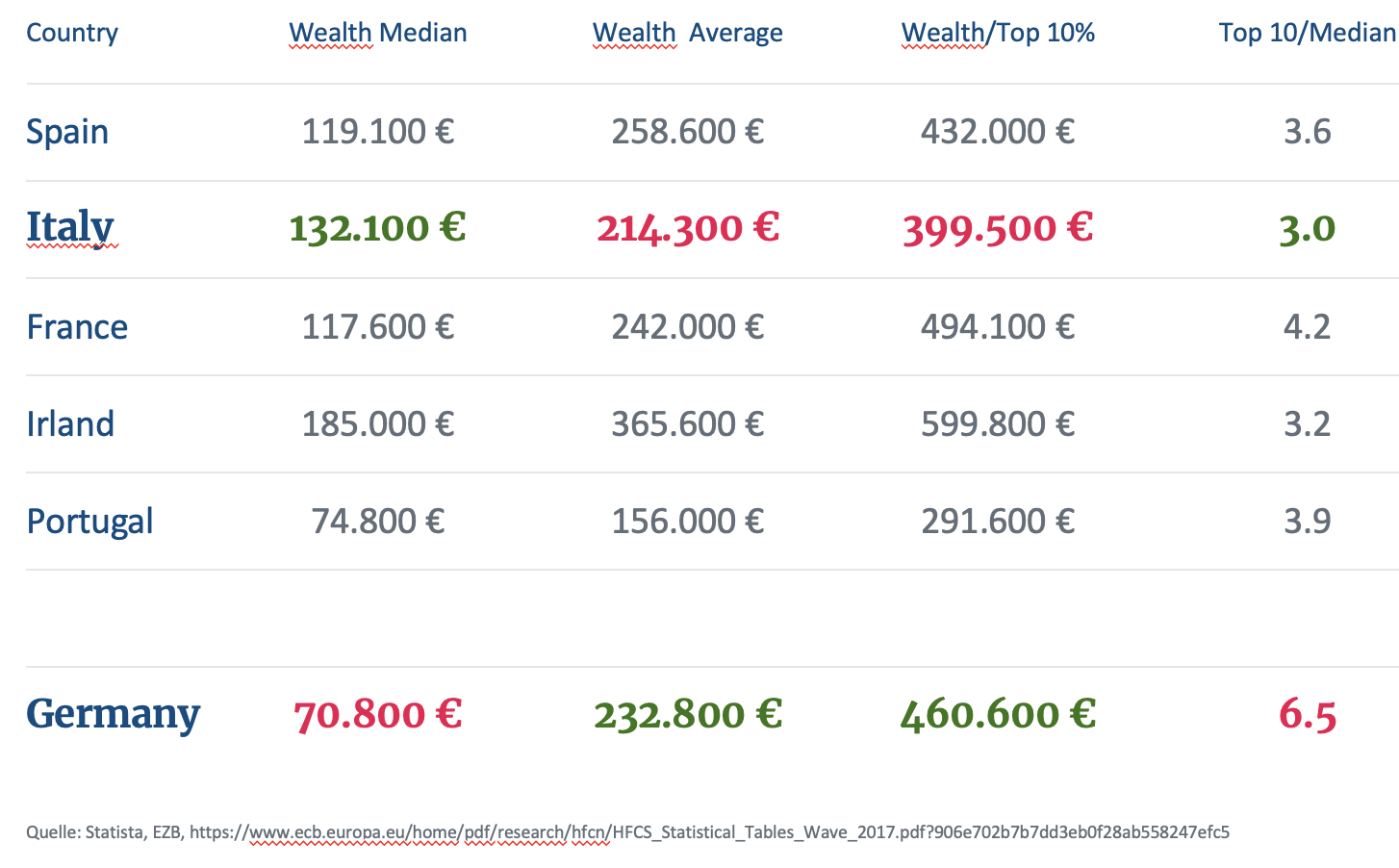

Tja, was sagen die Daten? “The only statistics you can trust are the ones you have falsified yourself” – diese Aussage wird (fälschlich) Winston Churchill zugeschrieben. Dennoch hat sie einen Kern an Wahrheit. Wie die Diskussion über die Frage unterstreicht, ob denn nun die Italiener wirklich reicher als die Deutschen sind. Gestern haben wir an dieser Stelle die Argumentation gelesen, wonach das nicht stimmt. Die Basis sind die Daten der EZB:

Man sieht genau das, was Heimberger geschrieben und gesagt hat. Im Durchschnitt sind wir Deutschen reicher, nur im Median nicht, was – wie er auch schreibt – an einer ungleichen Vermögensverteilung liegt. Auch die Ursachen dafür benennt er korrekt:

- geringere Eigentumsquote Immobilien in Deutschland

- besser ausgebautes Sozialsystem (wobei die Rentenansprüche in Italien absolut auf deutschem Niveau liegen)

Weitere wie die hohe Abgabenbelastung, die falsche Geldanlage und das geringe Interesse der hiesigen Politik an der Schaffung von Wohlstand kommen noch hinzu.

Jetzt könnte man das Kapitel schließen, wenn da nicht die Möglichkeit/Notwendigkeit eines anderen Blickes wäre:

Zunächst müssen wir festhalten, dass das Median-Vermögen in Deutschland deutlich unter dem Eurozonen-Durchschnitt liegt, was mit der Erkenntnis der zu geringen Vermögen hierzulande korrespondiert. Die Relation der Vermögen der oberen zehn Prozent zum Median ist umgekehrt in keinem anderen Land so ungleich wie bei uns. Nach Berechnungen des DIW besitzen zehn Prozent der Erwachsenen rund 67 Prozent des Vermögens in Deutschland. Auf die Top-1-Prozent entfallen 35 Prozent.

Andererseits kann man allerdings auch feststellen, dass unsere „Reichen“ mit einem Vermögen von 460.600 Euro keineswegs ungewöhnlich reich sind. Sie liegen etwas vor den Italienern und hinter den Franzosen. Ganz anders bei den anderen Bevölkerungsgruppen. Auf die untere Hälfte entfallen in Deutschland nur 2,6 Prozent des Nettovermögens, etwas mehr als 12.000 Euro. Die ärmere Hälfte der Italiener hat dreieinhalbmal so viel Vermögen: 42.000 Euro (9,9 Prozent), in Frankreich liegt der Wert bei 28.000 Euro (5,8 Prozent).

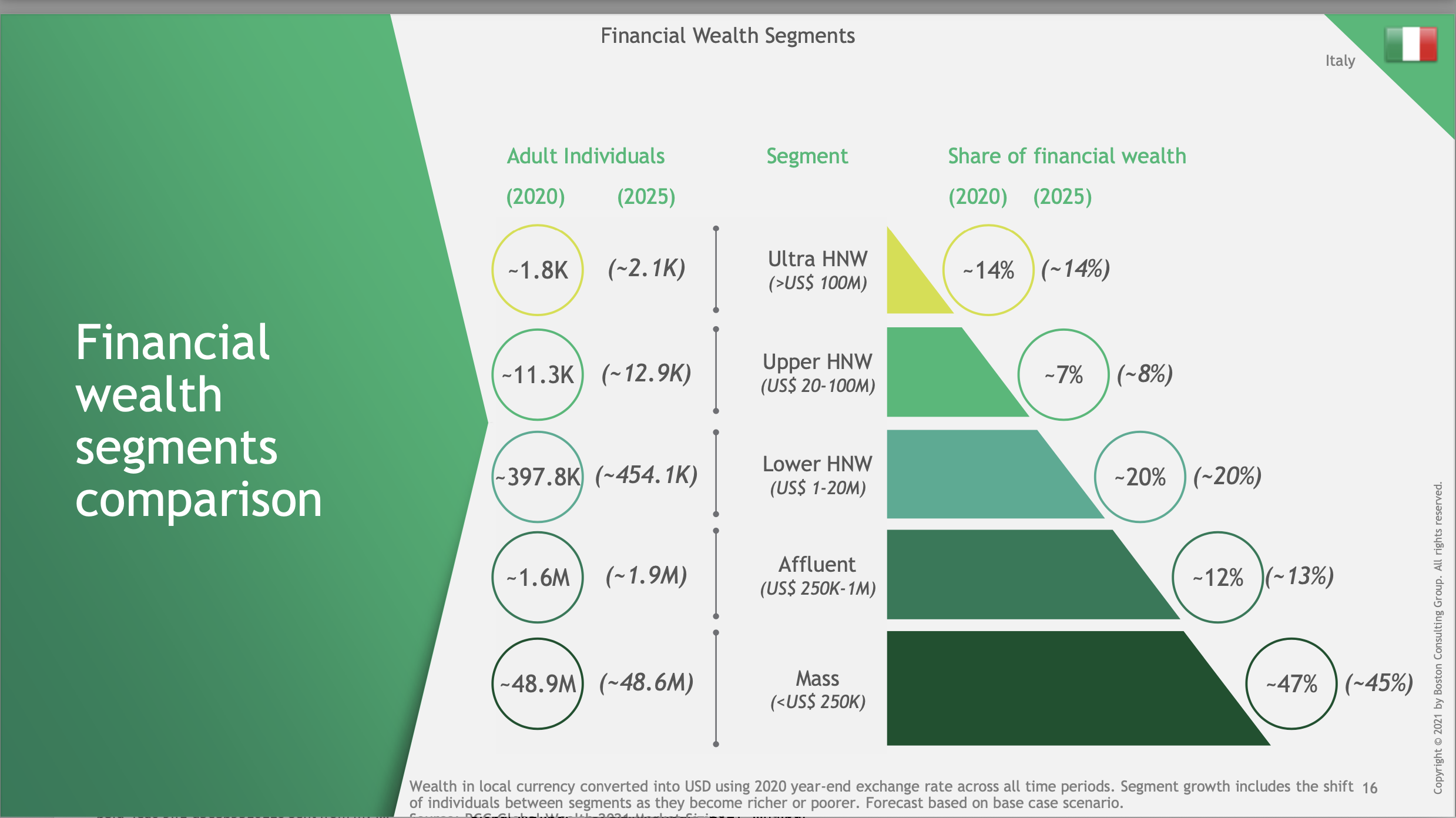

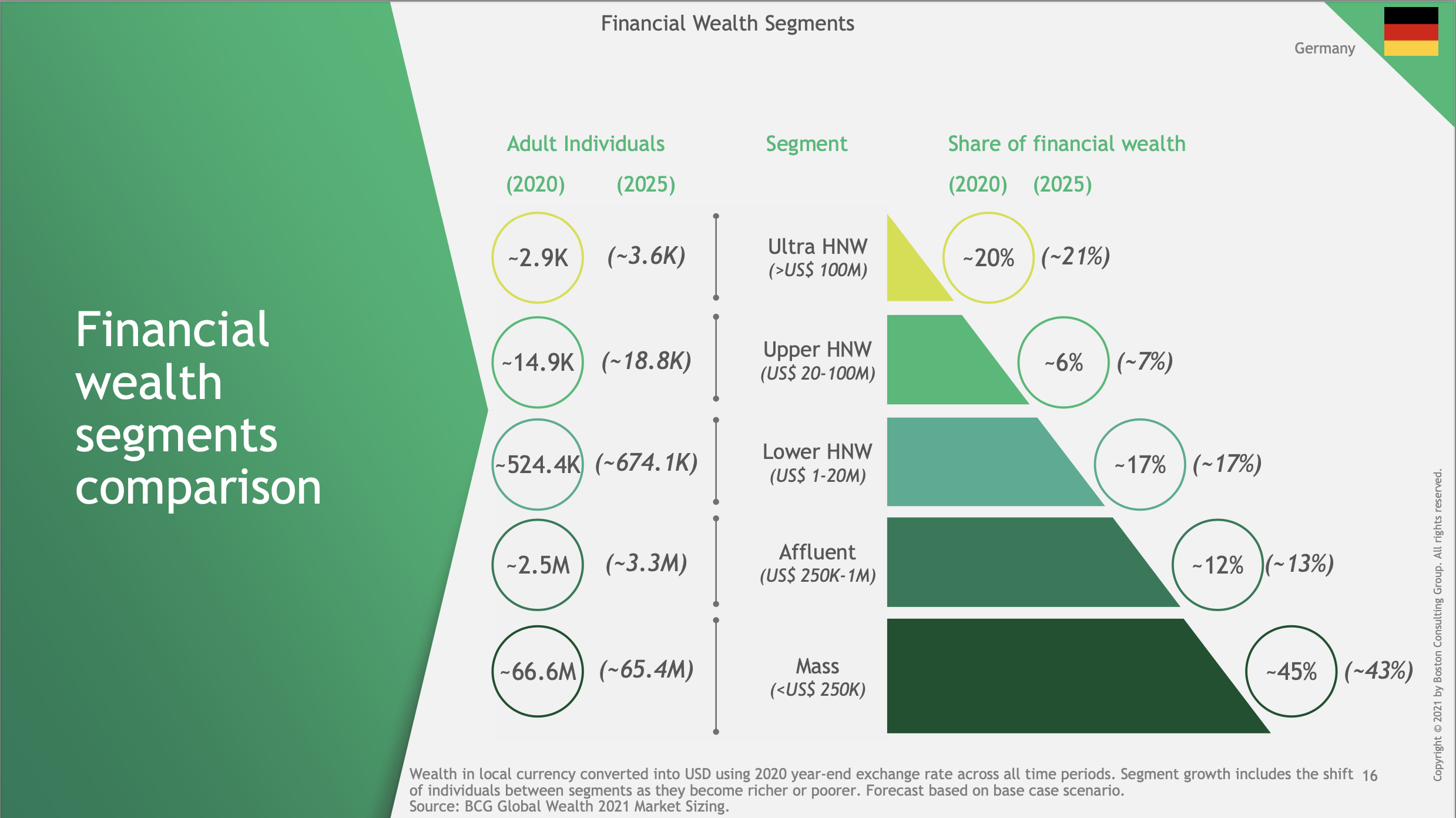

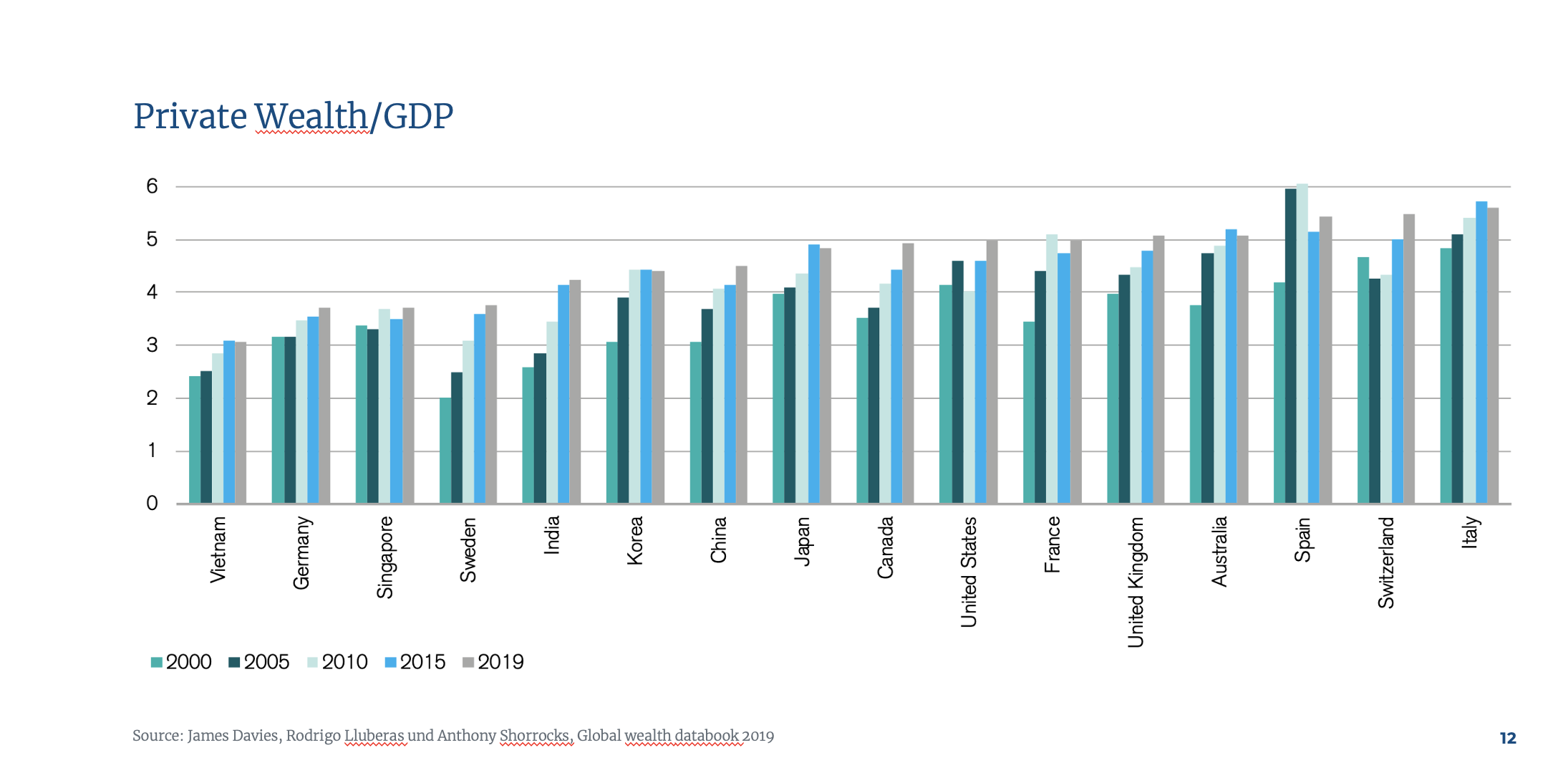

Diese ungleiche Verteilung sieht man auch an den Daten des Global Wealth Reports meiner ehemaligen Kollegen:

Wie schrieb ich bei manager-magazin.de im April 2020:

Die Banca d’Italia berichtet regelmäßig über die Entwicklung der Privatvermögen.

2017 betrug es demnach 9743 Milliarden und dies waren die wichtigsten Positionen (jeweils in Milliarden):

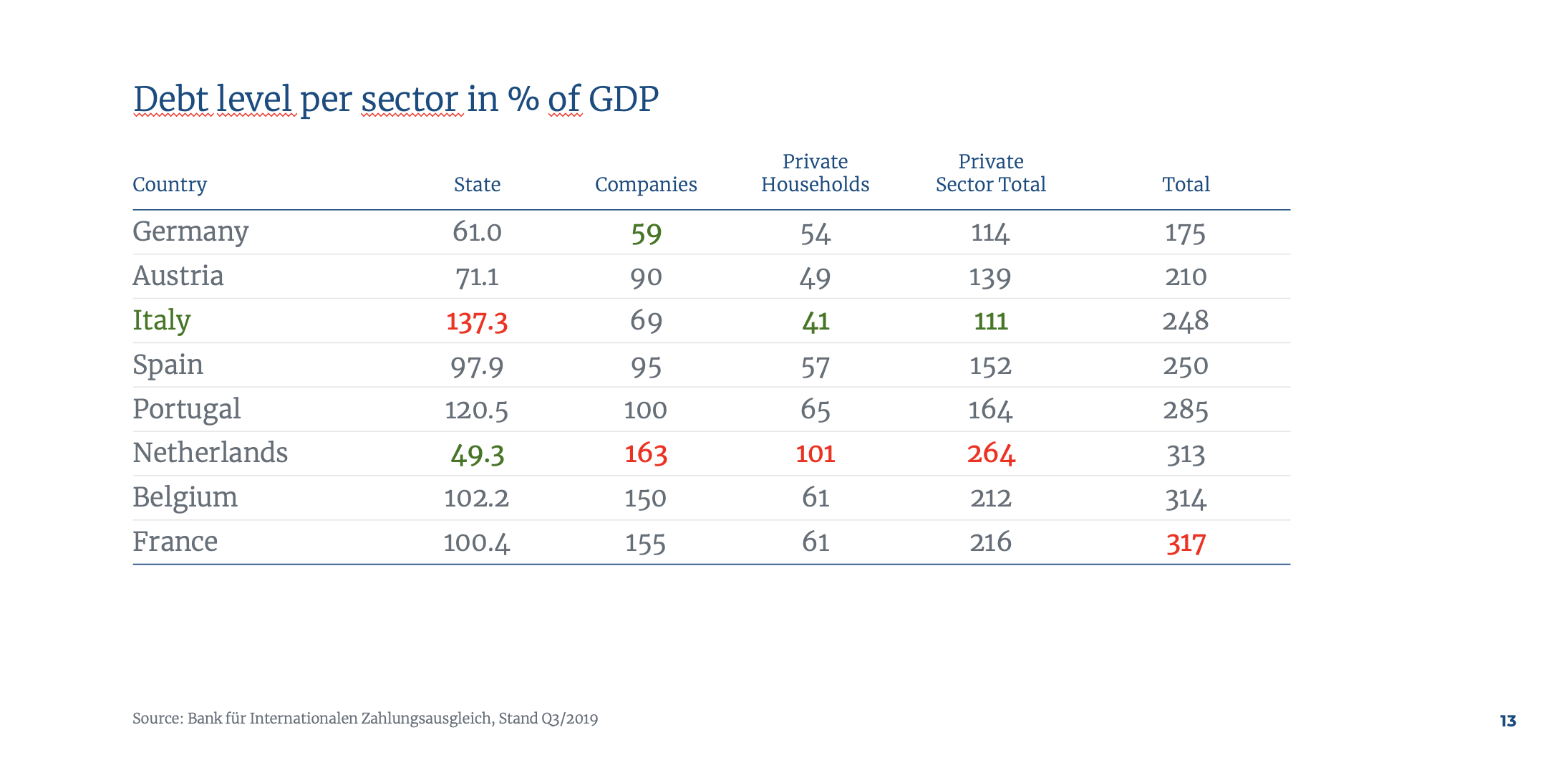

Direkt halten die italienischen Privathaushalte übrigens nur für 100 Milliarden Staatsanleihen. Die Hauptgläubiger sind die italienischen Banken und ausländische Institutionen und – natürlich – die EZB. Eine Besteuerung der Vermögen wäre deshalb auch kein Schuldenschnitt, wie ein anderer Kritiker meiner Überlegungen zur italienischen Vermögensabgabe anmerkte.

Rechnen wir weiter: Nehmen wir an, der italienische Staat möchte einen Neustart organisieren und dafür die Verschuldung um die von mir in den Raum gestellten 100 Prozent vom BIP drastisch senken. Das wären 1800 Milliarden Euro oder rund 18,5 Prozent des Vermögens der italienischen Privathaushalte. Nimmt man noch einen Freibetrag an, um kleinere Vermögen zu schützen, könnte das einem Satz von 25 Prozent entsprechen.

Legt man eine moderatere Schuldentilgung um 50 Prozent zugrunde – ein Schritt, mit dem die italienische Staatsverschuldung unter dem Niveau der meisten Länder der Eurozone läge –sprechen wir von 12,5 Prozent des Vermögens. Übrigens: Der Lastenausgleich, der in Deutschland nach dem Zweiten Weltkrieg eingeführt wurde, betrug 50 Prozent des ermittelten Vermögens und musste in 120 vierteljährlichen Raten beglichen werden.

Offensichtlich verfügen die Italiener nicht über so viel flüssige Mittel. Das widerspiegelt die bessere Geldanlage verglichen mit uns Deutschen. Immobilien sind die wichtigste Vermögensposition. Auf der anderen Seite ist die Verschuldung sehr niedrig. Die Italiener könnten sich also problemlos das Geld leihen, das für die Zahlung der Steuer erforderlich ist. Wenn wir davon ausgehen, dass die Besitzer von liquiden Mitteln die Zahlung direkt aus dem Bestand leisten und hier vor allem die kleineren Vermögen angelegt sind – und deshalb die Freigrenze entsprechend greift –, ergäbe dies bereits (bei einem angenommenen Satz von zehn Prozent) rund 300 Milliarden Euro. Die verbliebenen 1500 Milliarden Euro im Maximalszenario entsprechen rund 25 Prozent des Immobilienvermögens der Italiener.

Der französische Think Tank France Stratégie regte schon 2017 an, dass der Staat Miteigentümer aller Immobilien werden und dafür eine jährliche Steuer erheben könnte. Will oder kann ein Eigentümer nicht jährlich zahlen, würde der Abschlag bei einem Verkauf oder einer Erbschaft abgerechnet werden. Die französische Regierung distanzierte sich von den Vorschlägen. Das aber ändert nichts daran, dass sich Staaten dieser Option in Finanznöten bedienen könnten.

Im konkreten Fall Italiens bietet es sich an, dass der Staat Zwangshypotheken auf die Immobilien erhebt. Die Zahlungen würden unmittelbar an den Staat fließen, die Tilgung über einen möglichst langen Zeitraum erfolgen, zum Beispiel wie im deutschen Lastenausgleich über 30 Jahre und angesichts der Geldpolitik der EZB zu sehr günstigen Sätzen.

Legen wir 1500 Milliarden Euro als Volumen zugrunde, entspräche dies bei zwei Prozent Zinsen und einer Laufzeit von dreißig Jahren einer jährlichen Belastung der Privathaushalte von 67 Milliarden Euro. Also rund 3,5 Prozent der jährlichen Wirtschaftsleistung. Begnügte der Staat sich mit einer geringeren Belastung als im Maximalszenario, reden wir von einer jährlichen Belastung in Höhe von rund einem Prozent des BIP.”

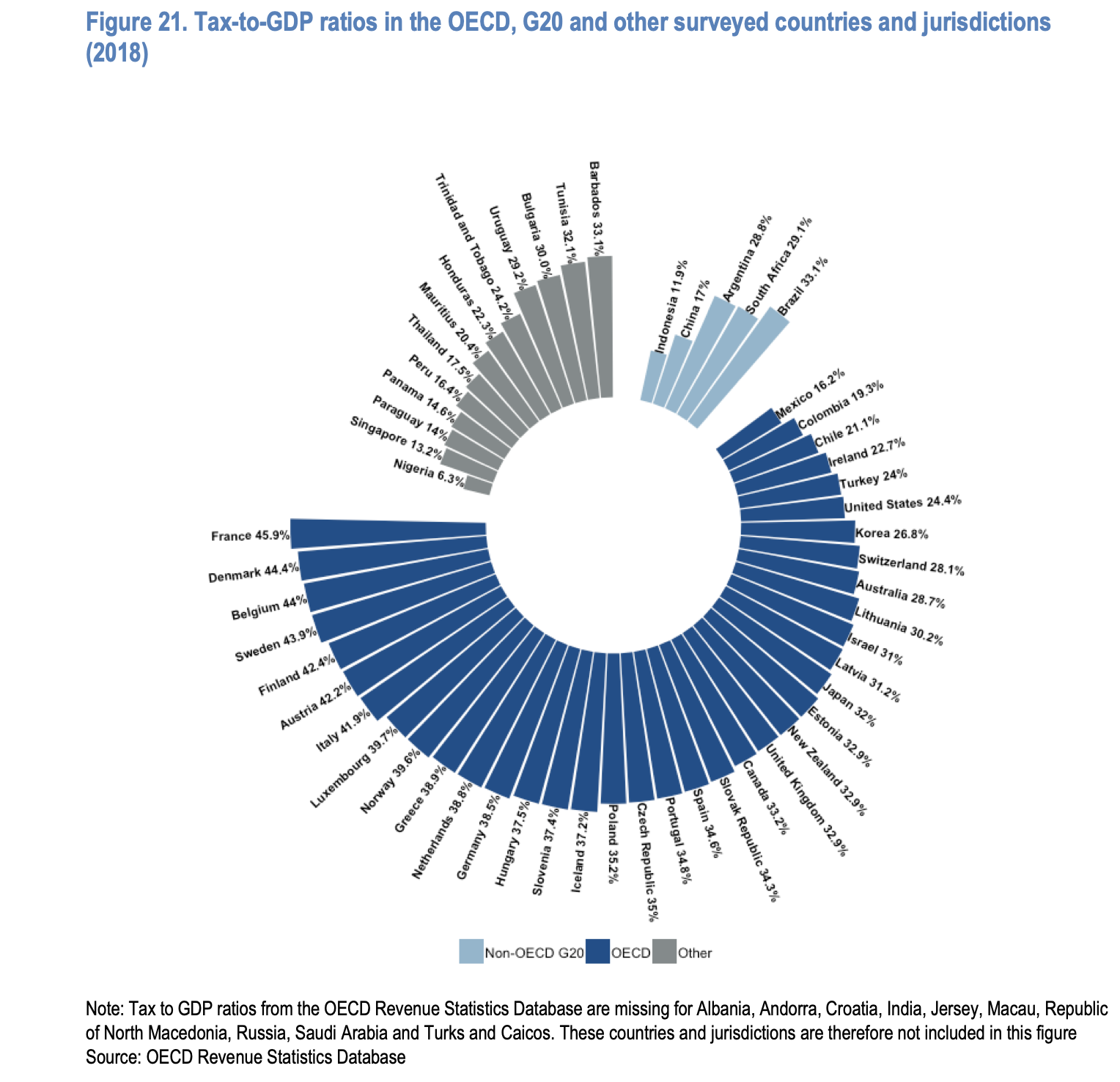

Und um das noch einzuordnen, hier die Steuerbelastung in Italien: höher als bei uns, aber tiefer als in Österreich. Und von Frankreich wollen wir gar nicht reden:

Letztlich ist es aber egal. Die wahre Frage ist, kann man Italien im Euro überhaupt sanieren? Und: Ist das überhaupt eine Frage des Geldes?

(Folgendes noch als Bonus-Information. Wenn man aus dem Ausland nach Italien zieht, kann man einen Deal machen: egal wieviel man verdient, man zahlt pauschal 100.000 Euro. Schon jetzt sehr attraktiv für Deutsche und nach der Bundestagswahl wohl erst recht. Hat doch was, in Italien zu sitzen, bei Sonne und gutem Essen und Steuern zu sparen ….Und: wenn man dann mal vererbt. Auf 10 Millionen Erbe zahlt der Enkel dort nur 360.000 Euro Erbschaftsteuer und nicht wie bei uns 2.25 Millionen….Noch besser ergeht es Dritten: bei uns rund 5 Millionen und in Italien auch nur 360.000. Gibt zu denken – finde ich.)

Warum mehr Schulden und Transfers Italiens Probleme nicht lösen

Nun zur Begründung meiner Zweifel, dass Italiens Probleme mit Transfers zu lösen sind: Ich denke, die Strukturprobleme des Landes sind zu groß. Nur die Italiener selbst können diese lösen und ob dies innerhalb des Euro überhaupt möglich ist, ist zumindest zu bezweifeln.

Zur Einstimmung ein Kommentar der FINANCIAL TIMES (FT), den ich bereits vor einigen Wochen an dieser Stelle diskutiert habe:

- “A more serious issue is stagnant productivity (…) productivity rose between 1995 and 2019 by little more than a quarter of the eurozone average. GDP per capita fell to 10 per cent below the eurozone average from 9 per cent above. Yet in that quarter of a century, some Italian governments made reform efforts that were more intensive than those of many other EU countries. Except for during the past decade, a lack of investment was not the problem.” – bto: Das ist übrigens auch der Eindruck, den man bekommt, wenn man im Norden des Landes unterwegs ist.

- “(…) the reason why these efforts achieved little boils down to the weakness of the rule of law and of political accountability in Italy. This sets the country apart from its eurozone peers and is Draghi’s biggest challenge. The clearest example is tax evasion, which is a mass phenomenon in Italy. The gap between theoretical and actual VAT revenue, for instance, is between 6 and 8.6 per cent in Spain, France and Germany. In Italy it is 24.5 per cent. Mass tax evasion harms public services, corrodes trust in the state and reduces political accountability. The vast majority of Italian firms and citizens would prefer a country where tax compliance is the norm. But once low levels of compliance set in, tax evasion becomes a rational strategy. In that context, paying all of one’s taxes means subsidising delinquents and receiving fewer public services than one’s tax bill would justify. People respond by evading taxes themselves.” – bto: Auch das habe ich persönlich erlebt, als ein Top-Manager mir freudig sagte, dass man schon auf Inflation setzen müsse, denn sein Vermögen sei in einem Steuerparadies versteckt.

- “They know tax compliance is preferable but are unwilling to make the first step. The logic of this cost-benefit calculation also explains the diffusion of corruption and organised crime in Italy, as well as the comparatively low reliability of company accounts. Each of these phenomena contributes in turn to depressing productivity, chiefly through their effects on the size and capitalisation of companies. Politics in Italy can play a positive role by sending signals to citizens that genuine change is coming and society as a whole will gain. This requires political programmes based on reliable analyses of Italy’s decline and attractive visions of the common good.” – bto: Ich bezweifle, dass viele Staatsausgaben zu diesem Bewusstseinswandel führen.

- “These are problems that the EU grants and loans to Italy cannot in themselves solve. Nor will the planned EU supervision of the way that Italy uses the funds be sufficient to put Italy decisively on the right track. The heart of the question, as so often in Italy, will be the implementation of investment plans and reforms that look good on paper but need to be put into actual practice. Draghi, his ministers, business leaders and citizens must show that they will make efficient use of the EU money. The wellbeing of the Italian people and the future of the EU depend on it.” – bto: Ich denke eher an den Ökonomen Fabrizio Zilibotti, der nüchtern festhält, dass Italien und Spanien eine Kultur der Abhängigkeit hegen und pflegen.

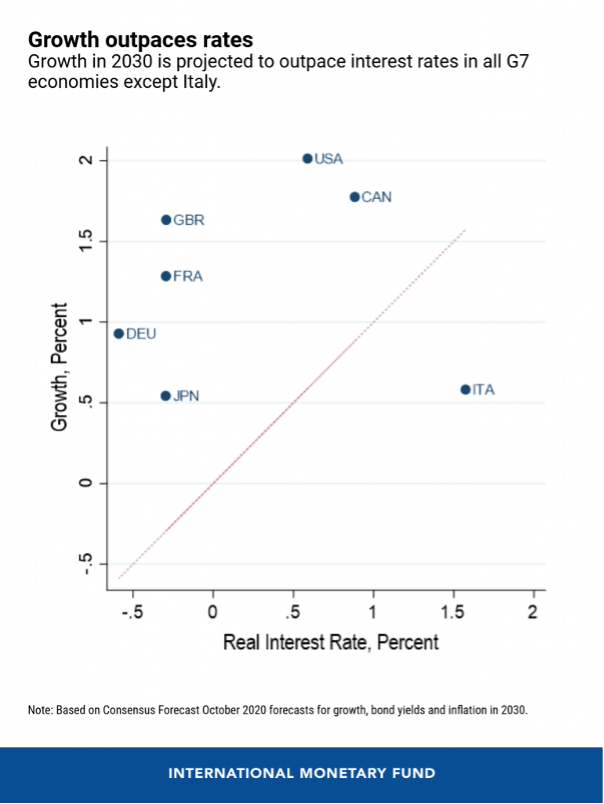

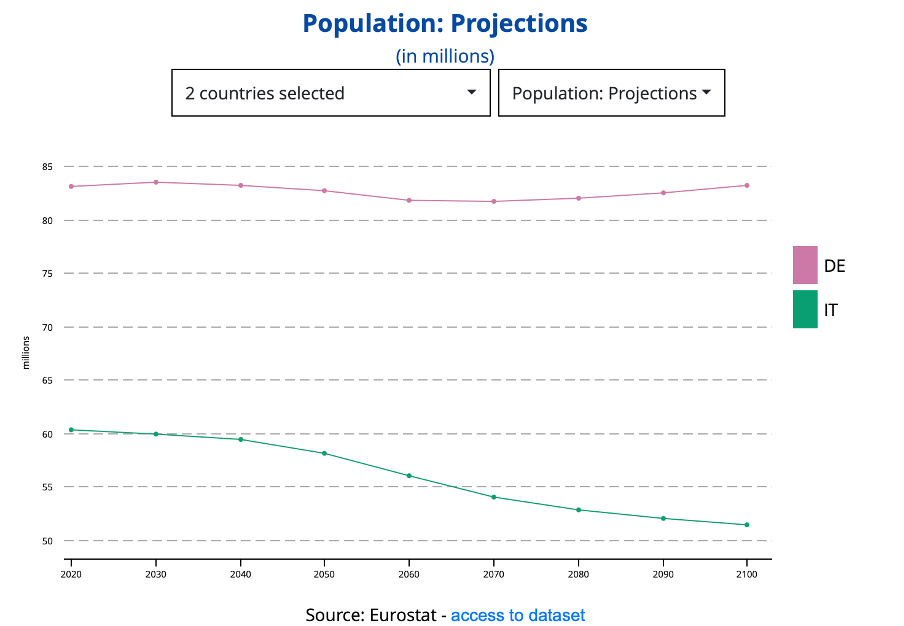

Schauen wir uns ein paar Dinge genauer an. Zunächst ein Ausblick auf die Entwicklung der Staatsschulden des Internationalen Währungsfonds:

- “The chart below compares the Consensus Forecast for growth in the G7 economies with the real interest rate (10-year bond yield minus inflation) in 2030. The forecasts imply growth rates well in excess of real interest rates for all G7 countries except Italy.” – bto: was nichts anderes bedeutet, als dass Italien nach dieser Projektion im Jahre 2030 Konkurs ist. Denn so hohe Realzinsen relativ zum Wirtschaftswachstum dürften nicht tragbar sein. Die Schuldenquote müsste steil nach oben gehen und die EZB müsste faktisch alles kaufen, um die Zinsdifferenz zu Deutschland gering zu halten. Der Wille dürfte da sein, doch wie steht es um die Bereitschaft in den anderen Ländern, diesen Weg weiterzugehen, vor allem wenn man gleichzeitig von höheren Inflationsraten ausgehen muss?

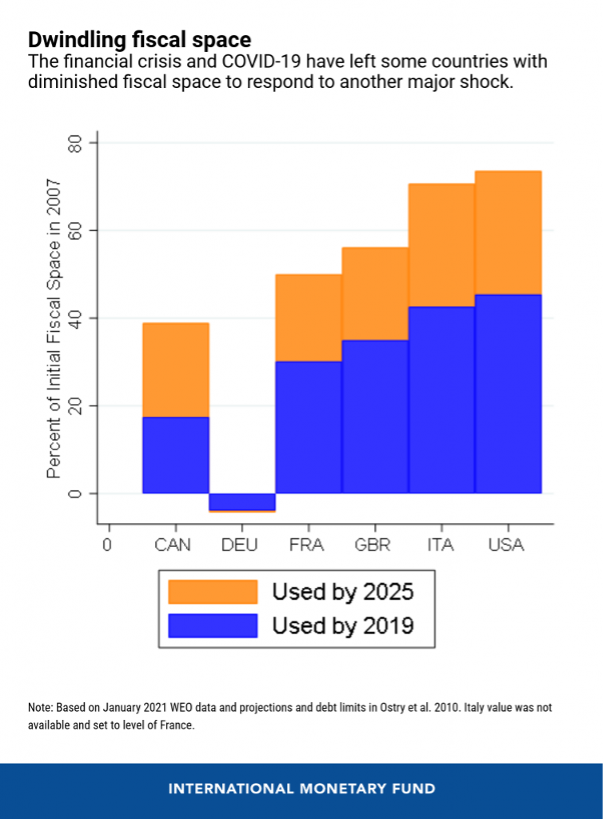

- Da tröstet es wenig, dass es auch bei den anderen G7-Staaten nicht so rosig aussieht: “But on the flipside, debt is getting closer to levels that were previously considered dangerous. Earlier we estimated debt limits beyond which the fiscal balance would not be able to adjust to market-driven increases in risk premia. These model-based estimates, built on a methodology later adopted by rating agencies in their own forecasts, reflect market conditions after the Global Financial Crisis but prior to COVID-19. Nevertheless, they are still informative by conveying what was perceived to be the debt limit as of a decade ago. This provides an indication of what could be expected if those previous conditions resurfaced. The bar chart shows how much of the estimated fiscal space (debt limit minus 2007 debt) was used from 2007 to 2019 (blue bars), and how much is projected to be used from 2019 to 2025 (orange bars). For some countries, the remaining fiscal space would not allow a response of a size comparable to what was deployed following the Global Financial Crisis or COVID-19—potentially constraining action in the event of another major shock.” – bto: Man beachte nur, mit wem wir hier die Währung teilen. Es ist eindeutig, dass Frankreich und Italien nur durch den Einsatz der EZB solvent bleiben. Da diese Währung jedoch auch bei uns gilt, müssen wir uns – erneut! – fragen, ob es wirklich intelligent ist, zu sparen und die Steuern und Abgaben zu erhöhen. Besser investieren und vor allem für alle Bürger ein internationales Vermögen schaffen, wie es die Norweger vormachen.

Nachzulesen hier: → socialeurope.eu: „Seven ‘surprising’ facts about the Italian economy“, 25. Juni 2020

Fazit: Italien ist so hoch verschuldet, dass es eigentlich weiter konsolidieren müsste, das geht aber offensichtlich nicht (Wachstum fehlt dann) und ist politisch nicht mehr durchsetzbar. Deshalb auch die Forderung, die Fiskalregeln zu lockern und die EZB zu verpflichten, Italiens Zinsen unten zu halten (so nicht nur Heimberger).

Doch kann das genügen? Ist es nur eine Frage des Geldes? Ein paar Datenpunkte:

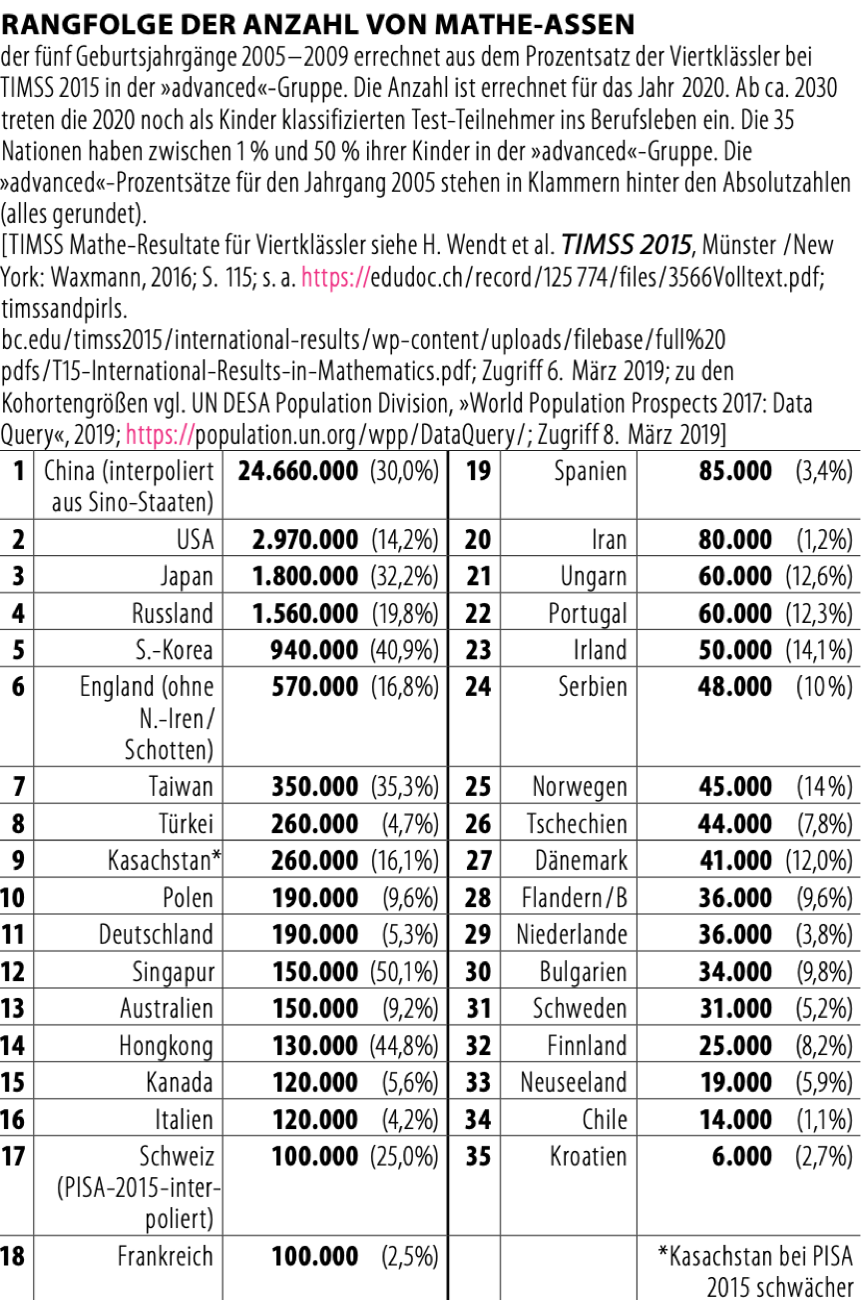

Italien ist das Japan Europas. Die demografische Entwicklung ist schlechter und sowohl Bildungswesen und Innovationskraft fallen deutlich gegenüber Japan ab. Japan hat es auch geschafft, im Unterschied zu Italien, in den letzten Jahren die Produktivität deutlich zu erhöhen. So sehen die Zahlen aus:

Dabei gelingt es Italien bei der Bildung der nachfolgenden Generation nicht, mit den führenden Nationen der Welt mitzuhalten (müßig zu erwähnen, dass es in Frankreich noch schlimmer aussieht):

Quelle: Gunnar Heinsohn

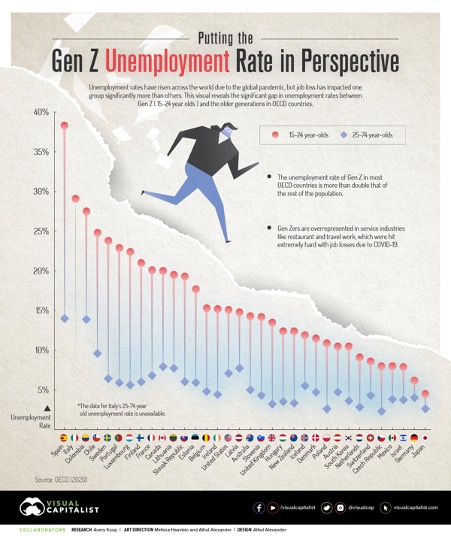

Das Problem ist jedoch, dass die Klugen das Land verlassen. Sie suchen sich Arbeit im Ausland, was auch angesichts der Arbeitslosigkeit kein Wunder ist:

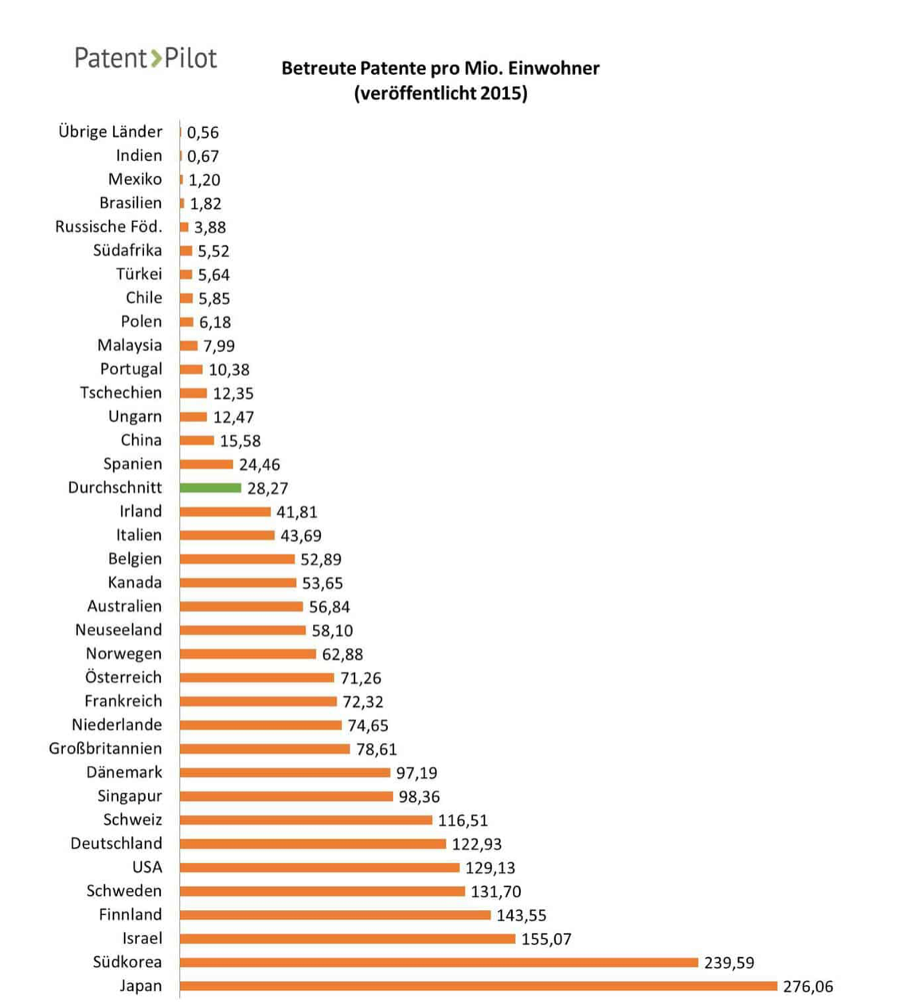

Dennoch hält das Land bei den Innovationen noch mit:

Offensichtlich sind wirkliche Reformen erforderlich. Es stimmt zwar, dass es schon Reformen gab, aber diese genügen nicht. Vor allem mit Blick auf die Effizienz des öffentlichen Sektors und die Korruption:

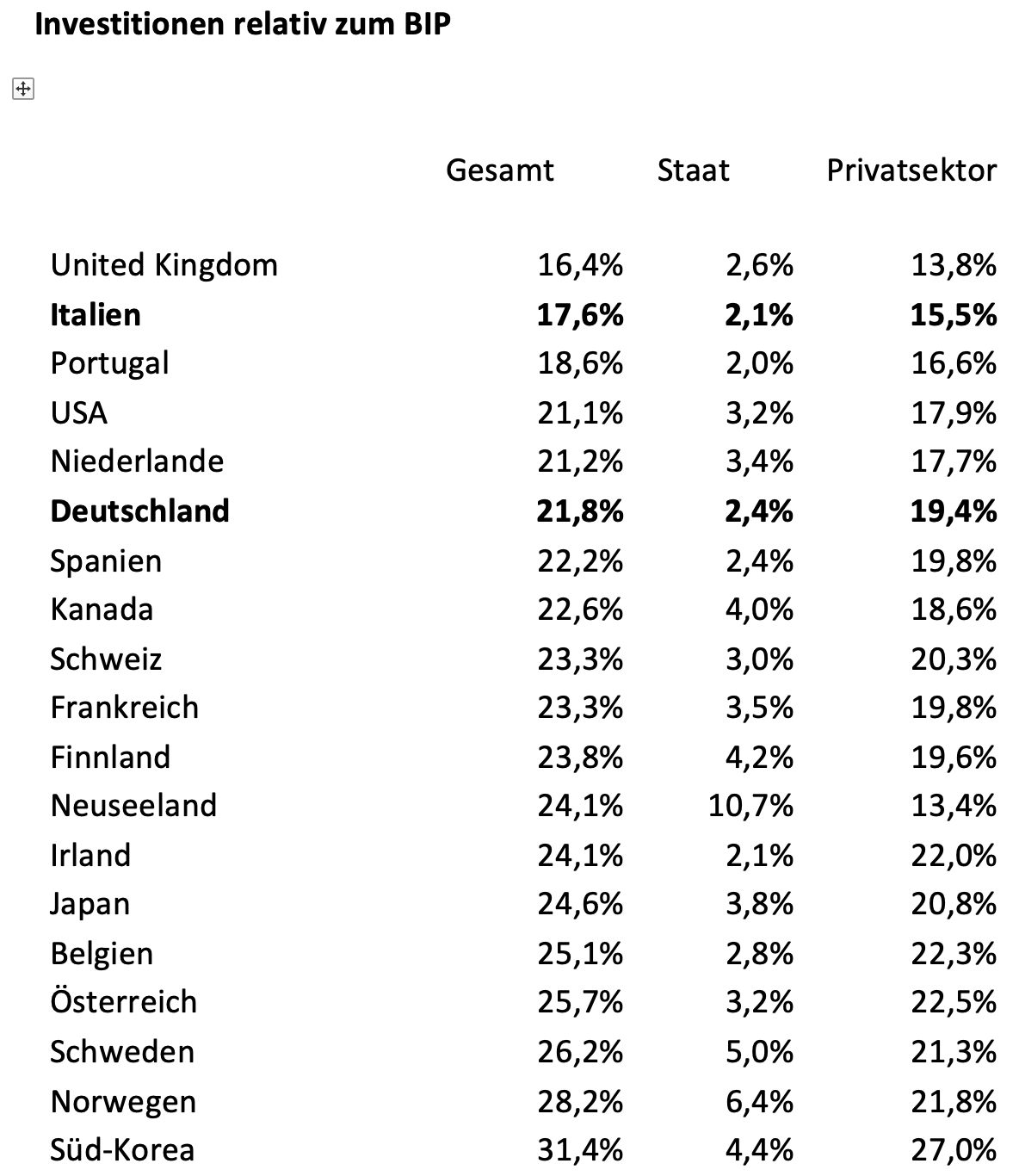

Und letztlich hakt es auch an den dringend erforderlichen Investitionen:

Und dabei investiert Deutschland schon zu wenig! In beiden Ländern legt der Privatsektor das Geld lieber im Ausland an, statt im Inland zu investieren.

Deshalb war mein Fazit in der Diskussion eindeutig:

- Natürlich kann mehr Geld von der EU die Anpassung erleichtern, es ist aber nicht die Lösung. Gleiches gilt, wenn wir Italien einfach erlauben, weiter Schulden zu machen.

- Italien befindet sich seit über 100 Jahren in einer Transferunion zwischen Nord- und Süditalien. Wenn überhaupt, dann sind die Unterschiede gewachsen.

- Nun ist auch der eigentlich starke Norden unter Druck; Wettbewerbsfähigkeit hat abgenommen.

- Die Regulierung des Arbeitsmarktes ist immer noch eine große Hürde. Sie schützt die Alten und Arbeitsplatzbesitzer zulasten der jungen Generation.

- Bürokratie und Korruption sind legendär.

Transfers über die EU werden daran nichts ändern.