Best of 2021 – Alles spricht für eine Blase bei chinesischen Immobilien

Dieser Beitrag erschien im Oktober bei bto:

Der chinesische Immobiliensektor weist alle Merkmale einer typischen Blase auf, meinen die Analysten von Longview Economics. Chris Watling war vor einigen Monaten in meinem Podcast zu Gast. Grob gesagt lassen sich diese wie folgt zusammenfassen:

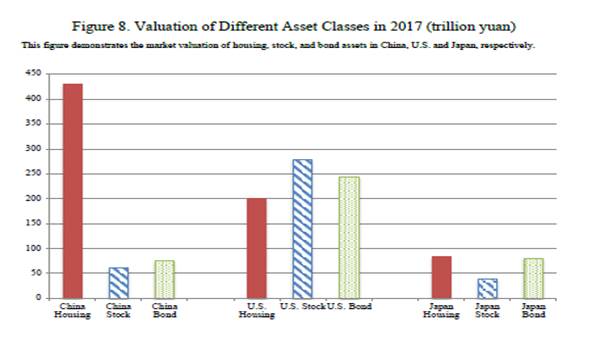

- “China hat den weltweit am höchsten bewerteten Wohnungsmarkt. Wie Rogoff und Yang in ihrem Papier vom August 2020 (‘Peak China Housing’) zeigten, wurde der chinesische Immobilienmarkt (damals im Jahr 2017) etwa doppelt so hoch bewertet wie der US-Immobilienmarkt. Seitdem sind die chinesischen Hauspreise um kumuliert ~15 % gestiegen, während die US-Preise um rund 26 % gestiegen sind. Daher bleibt die Botschaft dieses Verhältnisses/Ungleichgewichts im Großen und Ganzen unverändert. Obwohl die Bevölkerung Chinas ca. 4 x größer als in den USA, ist die entscheidende Größe das BIP. Denn aus dem Einkommen werden die Kaufpreise bzw. die erforderliche Verschuldung bedient. Das nominale BIP der USA ist erheblich höher als das Chinas (ca. 21 Billionen US-Dollar USA gegenüber 14 bis 15 Billionen US-Dollar China).” – bto: Das ist alles richtig. Man braucht Einkommen und deshalb können sich alle Assets nur bis zu einem bestimmten Maß von den Einkommen entfernen.

Abb.: Bewertung verschiedener Assets

Quelle: Longview Economics

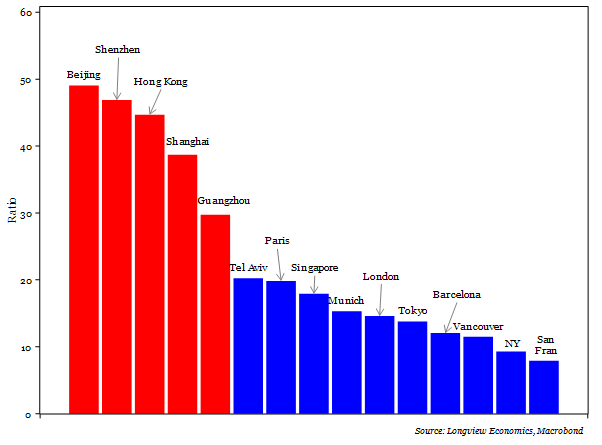

- “Angesichts des überbewerteten Wohnungsmarktes dominiert China (einschließlich Hongkong) die Liste der teuersten Städte der Welt (Rangfolge nach dem Verhältnis von Hauspreisen zu Einkommen). 2010 wiesen die meisten chinesischen Tier-1-Städte Verhältnisse von ungefähr 12 bis 20 x auf. Heute liegen diese Verhältnisse jetzt zwischen 30 – 50 x*.” – bto: Das sind beeindruckende Werte. Man beachte aber auch München …

Abb.: Wo sind Immobilien am teuersten?

Quelle: Longview Economics

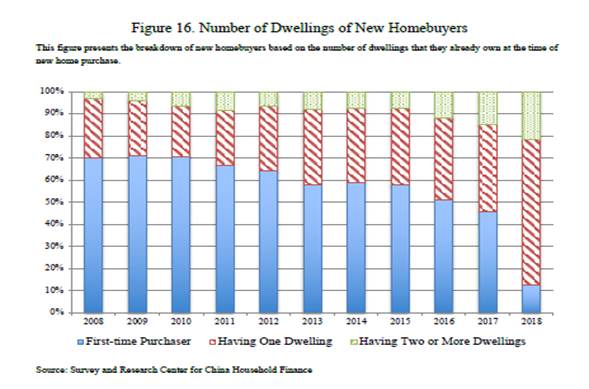

- “Zudem ist der aktuelle Käufermix von Neubauten kein Zeichen für einen gesunden Immobilienmarkt. Im Jahr 2010, als der Markt noch relativ gesund war, wurden 80 % der neuen Eigenheime an Erstkäufer verkauft. Bis 2018 sank der Anteil der Erstkäufer auf knapp über 10 %. Infolgedessen wurde der Immobilienmarkt von Investoren/Spekulanten im Wohnungsbau dominiert. In China ist der private Immobilienmarkt ein relativ neues Phänomen (ab 1988/98**). Aus diesem Grund hat es nie einen großen, weit verbreiteten nationalen Crash der Immobilienpreise gegeben. Infolgedessen besteht die allgemeine Ansicht, dass Wohnen eine ‘sichere/vernünftige’ Investition ist. Anstatt Geld auf der Bank zu hinterlegen, kaufen chinesische Haushalte daher oft Häuser. Sie vermeiden es im Allgemeinen auch, sie zu vermieten, da ein Haus in China nach der Nutzung sinkt. Solange die Preise steigen, funktioniert das. Ohne diese Vermögenswerte zu verwenden oder ein Einkommen zu generieren, sind steigende Preise jedoch nur ein Ausdruck des ‘Glaubens an steigende Preise’! d. h. es ist ein Ponzi-Schema.“ – bto: Diese funktionieren bekanntlich nur so lange, wie mehr Geld zufließt als abfließt. Damit spricht schon allein die Demografie dafür, dass es zu einem Ende kommen muss.

Abb.: Wer kauft Immobilien?

Quelle: Longview Economics

- “All dies erklärt, warum der Wohnungsleerstand hoch ist und viele Immobilien in China leer stehen. In einem Papier über chinesische Leerstandsquoten (September 2020: „Housing Vacancy Rates in Major Cities in Chinese: Perspectives from Night-time Light Data“),wurde anhand von nächtlichen Satellitenbildern geschätzt, dass die Leerstandsquoten in über 80 % der Städte über 20 % liegen. Das passt zu dem Konzept, dass ein Haus eher einem Spar-/Investmentvehikel ähnelt und nicht zu Konsumzwecken bewohnt/gekauft wird.” – bto: Das ist wirklich ungewöhnlich, denn es basiert nur auf Wertsteigerung, nicht auf Mieteinnahmen.

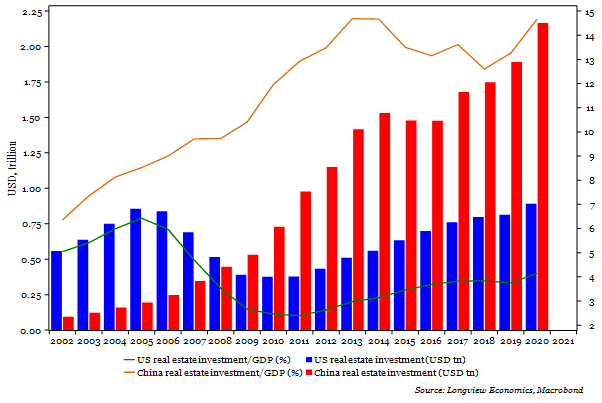

Immobilien dominieren die chinesische Wirtschaft.

- Das spiegelt nicht nur der 14-%-Anteil der Immobilieninvestitionen am BIP wider. Es gibt darüber hinaus erhebliche Ausstrahleffekte auf die Wirtschaft und das Finanzsystem.

Abb.: Immobiliensektor relativ zum BIP

Quelle: Longview Economics

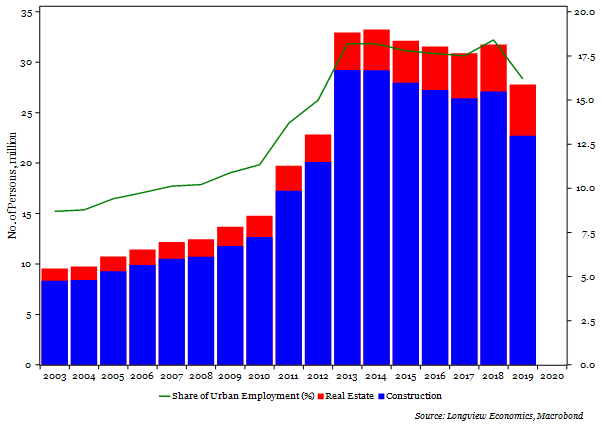

- “Der Anteil der städtischen Beschäftigung im Baugewerbe in China liegt bei rund 15 %. Dies ist vergleichbar mit den Anteilen in Irland und Spanien zum Höhepunkt ihres Immobilienbooms vor der Finanzkrise. Der Anteil der spanischen Arbeitnehmer im Baugewerbe erreichte im Juni 2007 mit 13,1 % der Gesamtbeschäftigung einen Höchststand (und liegt derzeit bei 7 %, nachdem er im Juni 2014 bei 5,4 % seinen Tiefpunkt erreicht hatte).” – bto: und ist damit ein sehr eindeutiges Warnsignal.

Abb.: Anteil Beschäftigte im Bau

Quelle: Longview Economics

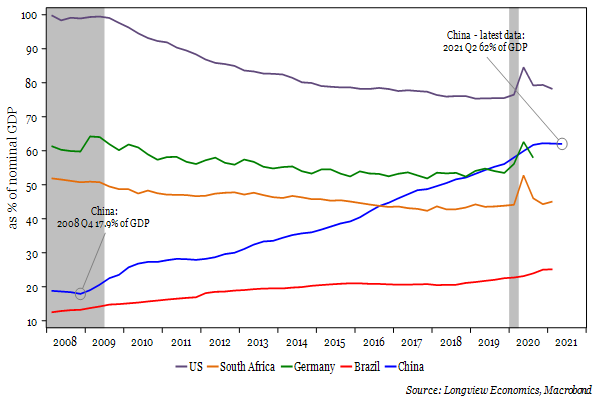

- “Chinesische Haushalte haben in den letzten zehn Jahren erhebliche Schulden aufgenommen. Die Verschuldung der privaten Haushalte in China ist inzwischen ähnlich hoch wie in vielen anderen großen Volkswirtschaften. Neuesten Daten zufolge beträgt die Verschuldung der chinesischen Haushalte im Verhältnis zum BIP 62 %. Die Verschuldung der privaten Haushalte (im Verhältnis zur Größe der Wirtschaft) liegt jetzt über der von Deutschland, Brasilien und Südafrika (sowie Italien – nicht gezeigt) und nicht viel unter der der USA.” – bto: Diese Verschuldung macht es so schwer, den Immobilienmarkt zu einer vernünftigen Bewertung zu führen.

Abb.: Privatverschuldung

Quelle: Longview Economics

- “Spiegelbildlich ist Chinas Bankensystem seit der Finanzkrise schnell gewachsen. Die gesamten Aktiva des Geschäftsbankensystems belaufen sich nun auf das Dreifache des nominalen chinesischen BIP. Seit den Versuchen, die Wirtschaft ab 2014–16 zu entschulden, ist dieses Verhältnis einigermaßen stabil (obwohl es nicht nachhaltig gesunken ist).” – bto: womit wir das Problem komplett haben. Die Banken hängen ebenfalls an den hohen Preisen.

Abb.: Bilanzsumme Bankensystem relativ zum BIP

Quelle: Longview Economics

“Über diese Faktoren hinaus, zeigen Rogoff et al. in ihrer Input-Output-Analyse des BIP, machen Immobilien 29 % der gesamten chinesischen Wirtschaft aus. Selbst eine moderate Korrektur der Hauspreise um 20 % würde zu einem Rückgang des realen BIP um 5–10 % führen (ohne Berücksichtigung einer möglichen Verstärkung durch eine Bankenkrise):

‘to estimate the sum effect of real estate on the economy, we consider not only the output of real estate sector alone, but also the output share of closely related industries. Using the input-output table, we find that a 20 % fall in real estate activity could lead to a 5–10 % fall in GDP, even without amplification from a banking crisis, or accounting for the importance of real estate as collateral.’ (Rogoff and Yang, NBER Working Paper No. 27697 August 2020)

Schließlich gibt es auch die kommunale Finanzierung, die eng mit der Immobilientätigkeit verflochten ist. Landverkäufe an Bauträger für den Wohnungs- und Gewerbebau finanzieren einen erheblichen Anteil der jährlichen Steuereinnahmen der Kommunalverwaltung (von Rogoff et al. auf ca. 35 % geschätzt). Ein starker Wohnungs-/Grundstücksmarkt ist daher für die anhaltende Zahlungsfähigkeit der lokalen Gebietskörperschaften unerlässlich.” – bto: Alles hängt am Immobilienmarkt. Eine Situation, die nicht leicht zu bereinigen ist.

Wie/wann platzt die Immobilienblase?

“Viele haben das Platzen der chinesischen Immobilien-/Investitionsblase in den letzten 10 Jahren falsch prognostiziert. Im Kern widerspiegelt der Irrtum dieser Vorhersagen die übermäßige Liquidität in der chinesischen und der Weltwirtschaft seit der Finanzkrise als Ergebnis der aufeinanderfolgenden QE-Runden bei allen großen Zentralbanken der Welt.

Dies hat es der PBoC und den chinesischen politischen Entscheidungsträgern ermöglicht, in wichtigen Momenten, in denen das chinesische Finanzsystem unter Druck stand, Liquidität bereitzustellen. In Zukunft könnte sich dies jedoch ändern. Insbesondere wächst der globale Inflationsdruck.

Wenn dies richtig ist, sollte dies irgendwann die Fed und andere Zentralbanken dazu veranlassen, ihre Straffung zu beschleunigen, um den wachsenden Inflationsdruck auszugleichen. In diesem Umfeld (der steigenden Inflation in einer Zeit der Straffung der Geldpolitik) dürften die Zentralbanken ihre Straffung langsamer/schneller vornehmen. Das würde dann über den Wechselkurs Druck auf die chinesischen politischen Entscheidungsträger ausüben (und damit ihre Fähigkeit zur Lockerung dämpfen). In diesem Fall ist das Platzen der chinesischen Immobilienblase am wahrscheinlichsten.” – bto: Das unterstreicht nur, dass die Notenbanken gar nicht straffen können. Denn eine Krise in China trifft die ganze Welt hart.

“Obwohl es schwierig ist, den Zeitpunkt mit einem gewissen Grad an Präzision vorherzusagen, ist es nicht schwer, der Schlussfolgerung von Rogoff & Yang zuzustimmen, dass der Hintergrund der aktuellen chinesischen Immobilienblase dem vieler anderer Immobilienblasen ähnelt, die in den letzten Jahrzehnten weltweit aufgetreten sind:

‘Despite the repeated argument that China is different, we note that it shares striking similarities with other boom episodes in the run-up of housing prices, the scale of the construction sector, the debt accumulation etc. Indeed, given the severity of many economic indicators, China’s decades-long housing boom shows many signs of having hit a potentially precarious peak.’(Rogoff and Yang, NBER Working Paper No. 27697 August 2020)”

bto: Vermutlich wird es den Chinesen nochmals gelingen, die Märkte zu stabilisieren. Das Risiko droht, wenn im Westen die Liquidität sinkt. Doch warum sollte sie?

@ Alexander

>> “Bisher konnte unsere Schlüsselindustrie durch Abverkauf von Lagerbeständen ihre Zahlen passend gestalten …”

Das kenne ich nur zu gut und habe es z.B. im Volcker crunch (1981/2) selbst praktiziert. Das schafft Liquidität solange das Lager noch nicht leer ist, ändert aber nichts am BIP.

Die Lager sind inzwischen auch annähernd leergefegt. Ich bräuchte Ersatzteile für einen US-Flugmotor. Erfolg gleich Null trotz Jahrzehnte alter ununterbrochener Geschäftsbeziehungen. Die Ausweichmöglichkeiten (Gebrauchtteile) sind nicht möglich, da nur zertifizierte Teile verwendet werden dürfen, die Maschine steht. Ob das je wieder so in Gang kommt wie früher wissen die Götter.

@Bauer

Danke für Ihren Hinweis zur Wirtschaftsgeschichte.

Bis zur zweiten Öl- / Absatzkrise war Lagerhaltung teil jedes Geschäftsmodelles. Zinsen auf Volkerniveau und Rezession lehrte alle Geschäftsführer umdenken oder insolvenzen. Totes Kapital in unverkäuflichem Bestand ist eine Lehre bis heute.

Inzwischen rollt das Lager und treffen Getriebe aus Mexiko genauso just in time ein, wie Motoren aus Ungarn….bis zum Beginn der Pandemie.

Unsere liebe Schlüsselindustrie verumsatzte dankbar die Überproduktion der Jahre 2017/18/19 + vermarktete leasing Rückläufer teuer bei gleichzeitigem Stop attraktiver Angebote. Der Gebrauchtwagenmarkt drehte binnen Jahresfrist um 180 Grad.

Inmitten der Belagerung durch das tödliche Virus sind heute alle Lieferketten so getresst, dass 150 Mann Walzwerke für Probleme bei Karroserieblechen sorgen – wenn wie geschehen unerwartet Insolvenzen passieren…viele,viele,viele andere Komponenten dito.

Zombieunternehmen, die es gar nicht gibt, können jederzeit kollabieren und müssen gerettet werden – weil sonst allen etwas passiert….wie geschehen im Stahlsektor in Verbindung mit Bankeninsolvenz in Irland.

Im Maschinenbau verhält es sich so (m.E.n), dass die verbliebenen überlebenden Gießereien ihre Hochqualität kontingentieren und die Kunden ihre Lose abrufen müssen um im nächsten Jahr überhaupt bedacht zu werden. Eilige Jahresabschlussaktionen gelten dementsprechend nicht nur dem Umsatzziel sondern auch eigener Bestandssicherung.

Ganz neu waren für mich “Hamsterbestellungen” im letzten Quartal 2021, begründet durch Misstrauen gegen

– das Virus und seine Mutanten

– Erwartung weiterer lock downs, Stop des Frachtverkehrs

– Erwartung steigender Preise aller Komponenten

– Erwartung von Lieferantensterben

….als vorgezogenem Konsum und entsprechender Stille 2022.

Der Markt für zertifizierte Flugzeugteile ist nicht vergleichbar sensibel und zerbrechlich. Das Produktionsende liegt Jahrzehnte zurück, die Firmen eventl. nicht einmal dem Namen nach noch aktiv, Patente und know how verstreut……haben sich die Preise für Gebrauchtflugzeuge in 2021 verdoppelt?

Da niemand der Abnutzungsfall seiner täglichen Gebrauchsgüter vorhersehen kann, sehe ich den Zusammenbruch von Lieferketten entlang der Ausfälle von Berufspiloten als Folge politischer Fehlentscheidungen von 2021…..

https://halturnerradioshow.com/index.php/en/news-page/news-nation/pilot-deaths-up-1700-after-vax-mandates

…und klar, die waren alle gedopt, genetisch vorbelastet und überhaupt lebensmüde veranlagt…

Game over.

Stagflation.

The Unemployed and semi-unemployed might reach 300 000 000+ people

Newly unemployed in 7 industries

https://youtu.be/lk6lkW4A7Ec

@ Alexander

Und hier – ich meine den Westen? Wir haben doch schon längst “chinesische” Statistiken.

Die fleissigen Ökonomen sollten nicht übersehen, dass 7 % Inflation bei stagnierendem BIP gleichbedeutend ist mit 7 % weniger Güterproduktion und/oder Dienstleistung.

@Alexander

Gibt es verlässliche Untersuchungen, wie viele Chinesen Psychopharmaka konsumieren? Zahlen zu Suizidhäufigkeit?

Soziale Überwachung, fehlende Privatshäre , Gruppenzwänge und -Druck, Ängste vor sozialem Abstieg sind hohe Risikofaktoren.

https://de.statista.com/infografik/13698/antidepressiva-konsum-weltweit/

@Bauer

Bisher konnte unsere Schlüsselindustrie durch Abverkauf von Lagerbeständen ihre Zahlen passend gestalten, das Produktionsniveau spricht für sich.

Bewusst zerrissene Lieferketten dürften meiner Erwartung nach erst 2022 so richtig braune Bremsspuren hinterlassen, weil man schon länger nichts einfach nachbestellen kann.

Der Preisauftrieb für “tina” Importe lässt sich nicht mehr aussitzen, man hat zu hoch gepokert und wird zahlen müssen.

Die Unverbesserlichen befeuern unsere Binnennachfrage durch Bautätigkeit noch immer, die übrigen Exportsektoren bäumten sich 2021 auf so gut es ging, die Erwartung noch nie so depressiv wie zu diesem Jahreswechsel.

Das Geschäftsmodell der BRD, Leistungsbilanzüberschüsse, hat sich erledigt – damit inländische wie europäische Transfersysteme …

@Dr. Lucie Fischer

Individuelles Leid wird nicht statistisch erfasst, es bleibt * anekdotisch + unwisschenschaftlich, staatliches Interesse kann es aus Gründen der Systemstabilität dafür nicht geben.

* Aus privaten Quellen weis ich, dass man an bugout tickets festhält – je nach Budget und Kontakt.

Es ist nicht das erste mal, dass wir in Europa alle Entwicklungen verschlafen, bis sie bei uns eintreten.

Vom Licht am Ende des Tunnels:

https://youtu.be/twhO08ALPW0