Bank of America: Die globale Rezession ist da

Michael Hartnett von der Bank of America lese ich immer gern. Leider bin ich nicht auf seinem Verteiler, deshalb heute via Zero Hedge. Die Redaktion fasst seine Aussagen zusammen.

Das Thema – ähnlich wie gestern und vorgestern: Wo wir stehen mit Blick auf die wirtschaftlichen Konsequenzen der Corona-Epidemie. Harnetts Meinung: Die globale Rezession hat begonnen.

Beginnen wir mit dem Blick auf die Märkte (alles seit Jahresanfang):

- Gold: 7,9 %,

- Government Bonds: 3,8 %,

- IG Bonds: 2,8 %,

- US-Dollar: 1,0 %,

- Cash: 0,3 %,

- HY Bonds: 0,0 %,

- Global Equities: -4.8 %,

- Commodities: -14.5 % YTD.

{kind=link}

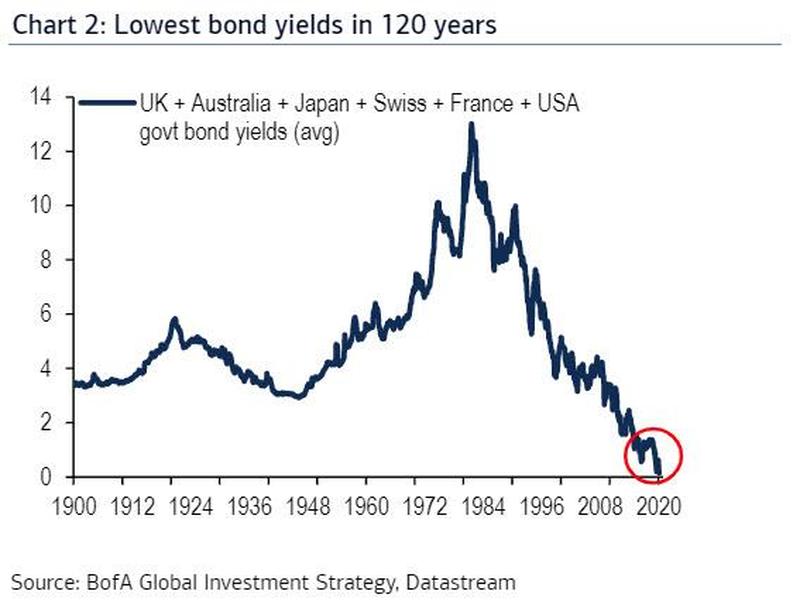

Gold hat damit die relativ beste Performance seit einer Dekade. Währenddessen verloren die globalen Börsen innerhalb von neun Tagen neun Billionen US-Dollar an Wert und die Zinsen erreichten neue Tiefststände:

Quelle: BofA, Zero Hedge

Gesund? Nur die Folge eines “normalen Trends seit Jahrhunderten”? – Dass ich nicht lache! Das ist das Ergebnis der größten Blase aller Zeiten, angeheizt von den Notenbanken!

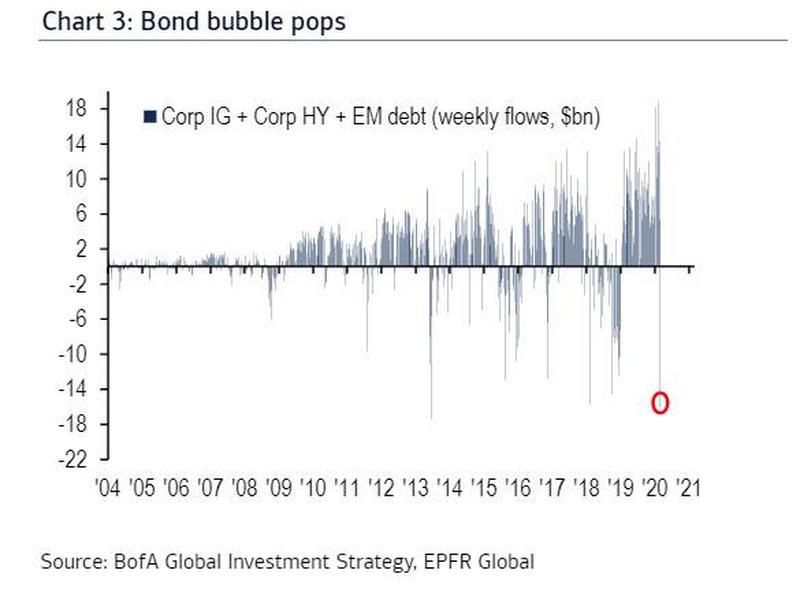

- “It’s not a uniform puke in stocks, because while EU banks (SX7E -25%), US airlines (-30%) are in a bear market ‘meltdown’ with laggards e.g. FAANG stocks, IG bonds, and ‘credit event’ tells such as private equity (PSB), levered loans (BKLN) & CLOs (CLODI) vulnerable to policy impotence, recession, default, according to Hartnett, China stocks are back to old highs, although where they would be without now explicit government support is anyone’s guess. (…) Hartnett concludes that the ‘bond bubble pops’ with the 2nd biggest weekly outflow in IG/HY/EM debt ever of $16.1bn (biggest was 2013 Taper Tantrum ) […].” – bto: Das Kreditrisiko kehrt zurück und die Prämien für Nicht-Staatsanleihen gehen wieder hoch! Schlechte Nachrichten!

Quelle: BofA, Zero Hedge

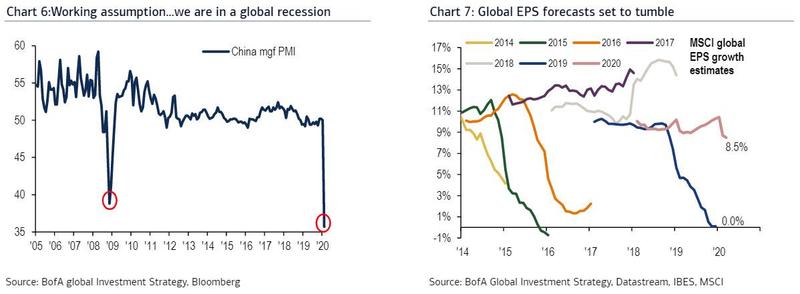

Konsequente Schlussfolgerung: Die Rezession ist da. “(…) according to Hartnett (…) the ‘working assumption is that as of March 2020 we are in a global recession’ (see PMI of world’s 2nd largest economy China – Chart 6); with the sharp drop in 2020 global EPS estimates (8.7%, down from 10.7%) just beginning (Chart 7).”

Quelle: BofA, Zero Hedge

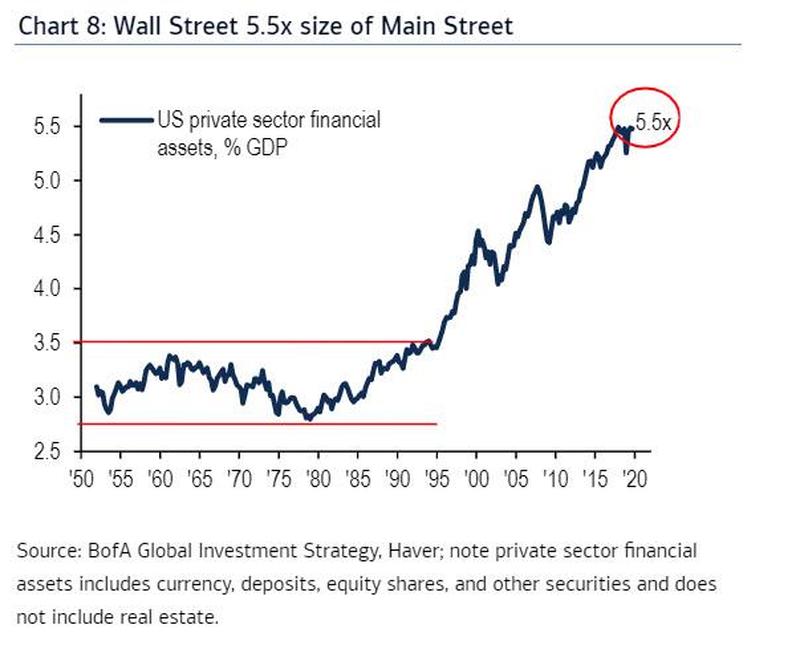

Sodann betont die BofA, dass die Konjunktur von der Börse abhängt und dies wohl mehr als umgekehrt:

Quelle: BofA, Zero Hedge

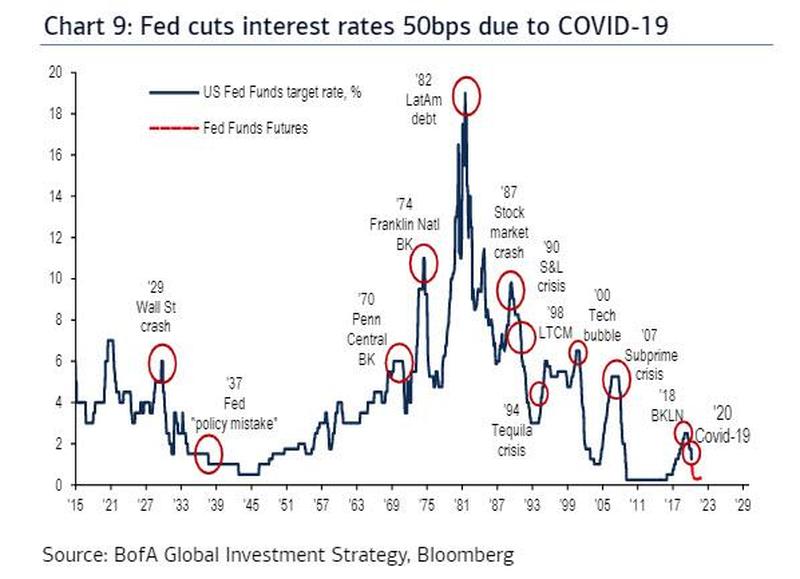

Platzt die Blase, gibt es wenig Hoffnung für Wall Street (und Donald Trump). Dann haben wir die Rezession und es ist offen, ob es den Notenbanken nochmals gelingt, die Blase aufzupumpen. Denn wie wir wissen, die Flughöhe war nicht hoch vor Corona:

Quelle: BofA, Zero Hedge

Dennoch wird die Fed alles tun. Von der Kontrolle der Zinskurve über den Kauf von Aktien bis hin zum Helikoptergeld. Was dann, wie Hartnett feststellt, die nächste Blase entwickeln wird. Spannend, was das wohl sein wird?

“Hartnett concludes, crashes lead to bubbles or big leadership changes:

- Japan bubble followed ’87 crash,

- TMT bubble followed LTCM,

- US dollar peak & EM/commodity/China leadership after 9/11

- Lehman (…) end of Europe & global bank bulls

- US debt downgrade beginning of great credit & private equity boom.

Seine Empfehlung: “(…) stocks will (should) no longer be a key pillar of portfolios. Instead, as we approach a crucial low in inflation expectations and rotation to weak dollar & inflation plays, investors should load up on gold, commodities, EM bonds, value stocks & high dividend yielding equities found mostly outside of the US market; today 41% (1149/2827) MSCI ACWI stocks have dividends yielding >3% global bond yields (16bp).” – bto: Das passt übrigens zu meinem Ausblick auf das Jahrzehnt. Nachzulesen hier: → Was erwartet uns im neuen Jahrzehnt – ein wirtschaftlicher Ausblick (II)

→ zerohedge.com: “Bank Of America: ‘We Are In A Global Recession’”, 6. März 2020