Asiens Alte bedrohen den Wohlstand der Welt

Demografie ist einer der wichtigsten, wenn nicht gar der entscheidende Faktor für die wirtschaftliche Entwicklung und die Renditen an den Kapitalmärkten. Europa steht vor einem Niedergang, in den USA verlangsamt sich strukturell das Wachstum und auch bedeutende Schwellenländer wie China und Russland stehen inmitten eines dramatischen Wandels.

Ein Leser wies mich auf einen Artikel in Die Welt hin, der die Erkenntnisse einer Studie des IWF zu den demografischen Trends in Asien zusammenfasst. Eine weitere Region vor erheblichen Umwälzungen:

- “(…) große Teile Asiens stehen (…) vor einer (…) Alterung der Gesellschaft, vom Rückgang der Bevölkerung im erwerbsfähigen Alter und damit zusammenhängend von schrumpfenden Wachstumsraten.2 – bto: So sind die einfachen Zusammenhänge, Lesern von bto gut bekannt.

- “Der Internationale Währungsfonds (IWF) hat diesem Thema in seinem jüngsten Asien-Bericht, der jetzt veröffentlicht wurde, ein ganzes Kapitel gewidmet. (…): >Große Teile Asiens, vor allem Ostasien, fuhren eine ‚demografische Dividende‘ ein, da die Zahl der Erwerbstätigen schneller wuchs als die Zahl der Abhängigen, was dem Wachstum deutlichen Rückenwind verschaffte.< Doch damit ist es nun vorbei, und die Analyse untersucht die Folgen.“ – bto: Aus Sicht der Kapitalanlage muss man natürlich festhalten, dass es auch hier um die relative Entwicklung geht.

- “(…) Asiens Gesellschaften (drohen) zu altern, bevor sie reich geworden sind. Dies ist ein bedeutender Unterschied zum Westen. Hier setzte der demografische Trend erst ein, als die Volkswirtschaften schon recht weit entwickelt waren, die Bevölkerung größtenteils über Wohlstand und gewisse Ersparnisse verfügte.” – bto: Besonders für China gilt das.

Quelle: Die Welt

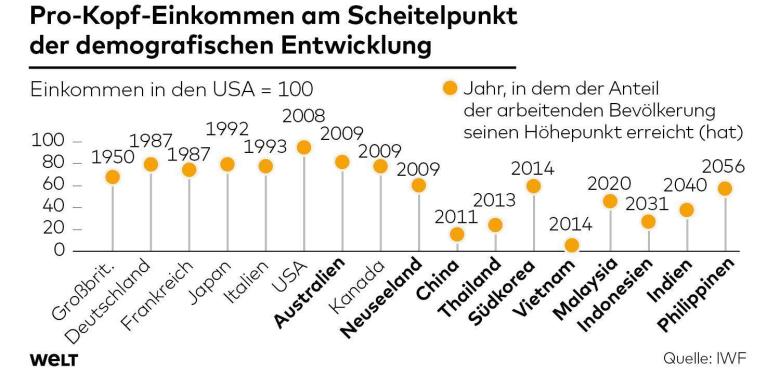

- „In Deutschland erreichte die Zahl der 15- bis 64-Jährigen, die gemeinhin als die erwerbstätige Bevölkerung definiert werden, im Jahr 1987 ihren höchsten Anteil an der Gesamtbevölkerung. In den USA war dies sogar erst 2008 der Fall. Beide Male waren die Volkswirtschaften schon auf einem recht hohen Niveau.“ – bto: Das bedeutet allerdings nicht, dass wir die Alterung besser bewältigen.

- „Als China dagegen 2011 diesen Scheitelpunkt erreichte, betrug sein Volkseinkommen gerade mal 20 Prozent des US-Niveaus. Im Falle Südkoreas (2014) waren es zwar immerhin rund 60 Prozent, in Vietnam (2014) dagegen kaum zehn Prozent. Dadurch werde die demografische Trendwende für diese Länder zu einer besonderen Herausforderung, denn die finanzielle Unterstützung der Älteren fällt dann umso schwerer.“ – bto: So stimmt das stimmt. Das hat was mit dem Zusagen- und Anspruchsniveau zu tun.

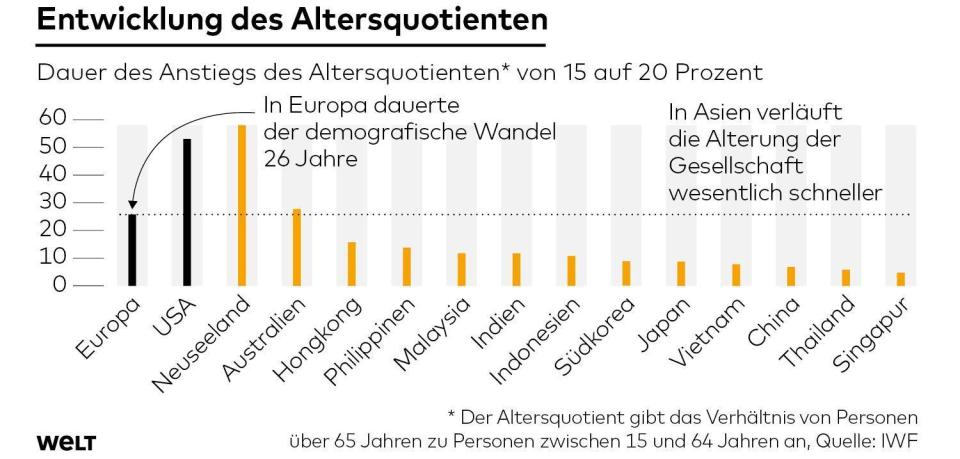

- „Der Altersquotient „beschreibt das Verhältnis aus Personen im erwerbsfähigen Alter, also zwischen 15 und 64 Jahren, gegenüber Personen über 65. In China liegt dieser Anteil derzeit knapp unter 15 Prozent, das bedeutet: auf 100 Erwerbstätige kommen 15 Rentner. In Europa nun hat es in der Vergangenheit im Durchschnitt rund 25 Jahre gedauert, bis diese Quote von 15 auf 20 Prozent angestiegen war. In China dagegen wird der Altersquotient schon bis 2025 diese Marke überschritten haben, innerhalb von weniger als zehn Jahren (…).“ – bto: Die Geschwindigkeit mag ein differenzierender Faktor sein, überzeugt bin ich nicht.

Auswirkungen auch auf die Finanzmärkte

- „Schon 2040 werden daher China und Thailand einen Altersquotienten von über 40 erreicht haben, Singapur, Südkorea und Hongkong von über 50, und Japan, als Vorreiter der gesamten Entwicklung, von über 60.“ – bto: Interessanterweise scheint es eine Korrelation zwischen dem Höhepunkt von Finanzmarktblasen und dem Höhepunkt des Anteils der erwerbstätigen Bevölkerung zu geben.

- „(…) nach den Berechnungen des IWF (dürfte) das durchschnittliche Wachstum in Japan zwischen 2020 und 2050 aufgrund der demografischen Entwicklung pro Jahr einen Prozentpunkt niedriger ausfallen, in China, Hongkong, Südkorea und Thailand werde das Minus zwischen 0,5 und 0,75 Prozentpunkte betragen. In Hongkong immerhin könne dies durch Zuwanderung teilweise ausgeglichen werden.“ – bto: Das stützt die Eiszeit-These und die Kernaussage, dass wir aus unseren Schulden nicht herauswachsen können.

Quelle: Die Welt

- „Andere Länder könnten den Effekt durch eine Ausweitung der Lebensarbeitszeit und durch eine stärkere Erwerbsbeteiligung von Frauen abmildern. Ganz auszugleichen sei er aber auch dadurch nicht (…).“ – bto: was übrigens der wahre Grund der Begeisterung für Gleichstellung ist. (Man möge mir die politisch unkorrekte Anmerkung verzeihen, aber so ist es.)

- „Schließlich werde die Alterung der Gesellschaften in Ostasien aber auch Auswirkungen auf die Finanzmärkte haben. Vor allem werde das Zinsniveau sinken, wie dies auch schon in den westlichen Industrieländern geschehen ist. Um ein bis zwei Prozentpunkte werde das Zinsniveau in Asien aufgrund der demografischen Entwicklung in den kommenden Jahren sinken, prognostiziert der IWF, vorausgesetzt, alle anderen Faktoren blieben konstant.“ – bto: ein Kaufsignal für alle Assets in den Märkten. Sinkende Zinsen treiben bekanntlich alle Vermögenswerte.

- „Es gibt auch einige Länder, die bei dieser Entwicklung weitgehend außen vor bleiben, zumindest noch in den kommenden zwei oder drei Jahrzehnten. Dies sind die Philippinen, Indien und Indonesien, etwas abgeschwächt auch noch Malaysia. Vor allem Indien als eine große und schnell wachsende Volkswirtschaft könnte sich daher zu einer Alternative für Anleger entwickeln, aber vielleicht auch für deutsche Exporteure. Möglicherweise löst dann irgendwann in den kommenden Jahren Indien China als größten Handelspartner Deutschlands ab.“ – bto: Hoffentlich, könnte man denn sagen. Basiert doch unsere ganze Strategie darauf, von anderen gerettet zu werden.

→ Die Welt: „Asiens Alte bedrohen den Wohlstand der Welt“, 10. Mai 2016

bto: “Europa steht vor einem Niedergang…”

Richtig, insgesamt gesehen und in volkswirtschaftlichen Zahlen. Aber VWL bildet nur einen Teil der gesamten Welt ab. Und ich möchte sagen, Gott sei Dank. Warum? Weil in einer geographisch endlichen Welt (ich lasse jetzt futuristische Weltraumprojekte außen vor) unendliches Wachstum, vor allem Bevölkerungswachstum mathematisch nicht möglich ist. Und ökologisch schon gar nicht. Daher muss sich die Menschheit sowieso früher oder später mit einem Stop des Bevölkerungswachstums beschäftigen. Warum nicht jetzt? Und ehrlich gesagt lieber durch Geburtenrückgang als durch Seuchen und Kriege wie in früheren Jahrhunderten.

Aber so dramatisch würde ich auch die wirtschaftliche Entwicklung gar nicht sehen. Schließlich kommt es für jeden einzelnen auf den Wohlstand pro Kopf an. Ein Schweizer oder Luxemburger wird nicht mit einem Chinesen tauschen wollen, weil das chinesische BIP insgesamt höher ist. D.h., bei schrumpfender Bevölkerung macht ein Rückgang des Gesamtwohlstands weniger aus, ja manche Güter wie Grund und Boden oder ungestörter Naturgenuss werden sogar leichter verfügbar. Natürlich gibt es Umverteilungseffekte von den Sparern zu den Schuldnern durch Niedrigzinsen, aber das ist gesamtgesellschaftlich m.E. positiv, wenn die Fiskalpolitik wie so oft nicht für die erforderliche Umverteilung von den Gläubigern zu den Schuldnern sorgen kann. Und ja, dann gibt es zur Not mal einen Schuldenschnitt, wenn die Gesamtverschuldung einer Nation für die kleinere Restbevölkerung untragbar geworden ist. Ja und? Dann kehrt die Ehrlichkeit der Demographie, die in umlagefinanzierten Systemen für den kleinen Mann schon längst zum Tragen kommt (z.B. bei der deutschen gesetzlichen Rentenversicherung) eben endlich auch am Kapitalmarkt für die durchschnittlich Wohlhabenderen ein. Damit habe ich kein Problem (Gut, meine finanziellen Verhältnisse sind auch so, dass ich kein Familiy Office benötige…^^)